dukezero schrieb am 03.05.2013, 18:08 Uhr[/url]"]

[url=http://peketec.de/trading/viewtopic.php?p=1379389#1379389 schrieb:

dukezero schrieb am 03.05.2013, 18:06 Uhr[/url]"]

[url=http://peketec.de/trading/viewtopic.php?p=1379326#1379326 schrieb:

dukezero schrieb am 03.05.2013, 15:34 Uhr[/url]"]

[url=http://peketec.de/trading/viewtopic.php?p=1379321#1379321 schrieb:

dukezero schrieb am 03.05.2013, 15:27 Uhr[/url]"]

[url=http://peketec.de/trading/viewtopic.php?p=1379176#1379176 schrieb:

dukezero schrieb am 03.05.2013, 10:33 Uhr[/url]"]

[url=http://peketec.de/trading/viewtopic.php?p=1379168#1379168 schrieb:

dukezero schrieb am 03.05.2013, 10:22 Uhr[/url]"]

[url=http://peketec.de/trading/viewtopic.php?p=1379101#1379101 schrieb:

dukezero schrieb am 03.05.2013, 09:03 Uhr[/url]"]

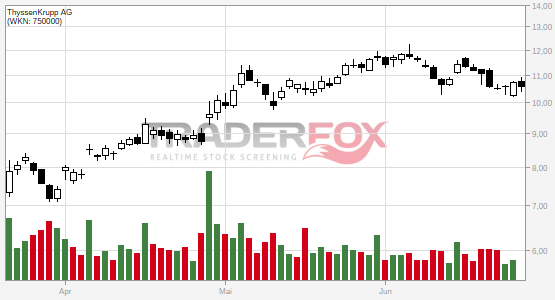

TKA wird fliegen!

» zur Grafik

http://nachrichten.finanztreff.de/news_news.htn?id=9027653&sektion=branchen

http://www.faz.net/aktuell/finanzen/aktien/marktbericht-thyssen-krupp-an-dax-spitze-12170765.html

Und fliegt! 7.3%. Neues Kaufsignal!!

» zur Grafik

Nächstes Ziel 15 Euro!

Wird in diesem Jahr erheblich weiter steigen!

ANALYSE: UBS hebt ThyssenKrupp auf 'Buy' und Ziel auf 16 Euro

14:15 03.05.13

ZÜRICH (dpa-AFX) - Die Schweizer Großbank UBS hat ThyssenKrupp (ThyssenKrupp Aktie) von "Sell" auf "Buy" hochgestuft und das Kursziel von 15,40 auf 16,00 (Kurs: 14,215) Euro angehoben. Zudem wurde der Titel von der "Least Preferred List" European Mining gestrichen.

Da im Thyssen-Kurs für Steel Americas ein Wert von nur 0,8 Milliarden Euro eingepreist sei sowie wegen der von ihm nicht geteilten Ängste vor einer möglichen Kapitalerhöhung sieht Analyst Carsten Riek in einer Studie vom Freitag eine gute Kaufgelegenheit für die Papiere.

Riek geht davon aus, dass Thyssen schon bald die US-Sparte verkaufen werde. Alles was dabei einen Verkaufserlös von 0,8 Milliarden Euro übersteigen werde, dürfte sich positiv auf den Kurs auswirken.

Die Bilanzkennziffern des Stahlkonzerns seien zwar schwach, doch sei eine Kapitalerhöhung nicht notwendig. Für ihn sei es wichtiger, dass Thyssen selbst genug Barmittel generiere, um die finanziellen Verpflichtungen zu erfüllen. Dies sollte angesichts der von ihm ab 2014/15 erwarteten Free-Cashflow-Rendite auch gelingen.

Mit der Einstufung "Buy" geht die UBS davon aus, dass der Gesamtertrag der Aktie (Kursgewinn plus Dividende) auf Sicht von zwölf Monaten um mindestens sechs Prozent über der von der UBS erwarteten Marktrendite liegt./mis/rum

Analysierendes Institut UBS.

Der Bereich Stahl macht bei TKA nur 20% aus! duke