[url=http://peketec.de/trading/viewtopic.php?p=758741#758741 schrieb:Fischlaender schrieb am 23.11.2009, 20:43 Uhr[/url]"]Investment checklist for precious metals miners

http://www.stockhouse.com/community-news/2009/nov/16/investment-checklist-for-precious-metals-miners,-p

Dax © 24.371 +1,51%

Dow Jones 44.539 +0,67%

S&P 500 6.298 +0,56%

Dow Jones 44.539 +0,67%

S&P 500 6.298 +0,56%

Nasdaq 23.103 +0,81%

Nikkei 40.052 +1,24%

Hang Seng 24.499 -0,08%

Nikkei 40.052 +1,24%

Hang Seng 24.499 -0,08%

EUR/USD 1,16149 +0,17%

BTC/USD 119.543 +0,69%

ETH/USD 3.522 +4,42%

BTC/USD 119.543 +0,69%

ETH/USD 3.522 +4,42%

App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Fachwissen im Rohstoffbereich

- Ersteller dukezero

- Erstellt am

- Tagged users Kein(e)

[url=http://peketec.de/trading/viewtopic.php?p=779735#779735 schrieb:Global_Investor schrieb am 11.01.2010, 14:05 Uhr[/url]"]URAN

Wer sich für Uran-Exploration (Exploration, Mining, Milling usw...) nebst Energiegewinnung daraus, interessiert, findet hier eine schön aufbereitete interaktive Präsentation von Cameco:

(Flash Player benötigt)

http://www.cameco.com/common/flash/fuelcycle/index.html

[url=http://peketec.de/trading/viewtopic.php?p=782997#782997 schrieb:golden_times schrieb am 16.01.2010, 15:52 Uhr[/url]"]

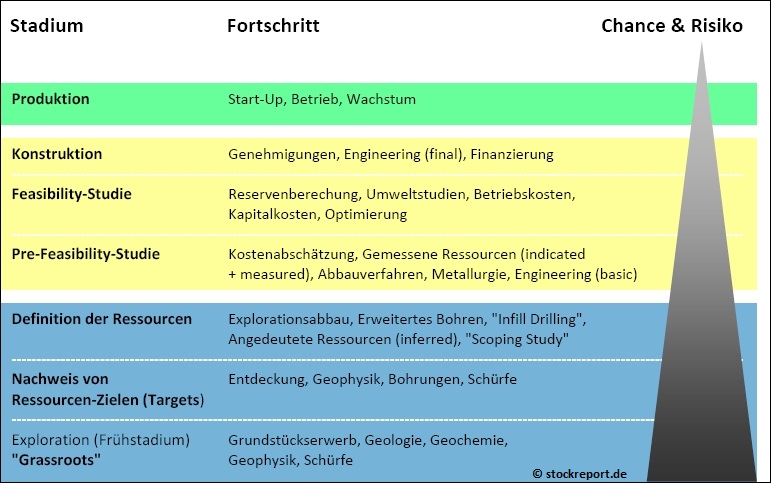

[url=http://peketec.de/trading/viewtopic.php?p=783433#783433 schrieb:Global_Investor schrieb am 18.01.2010, 15:54 Uhr[/url]"]Das Risiko einer Investition wird geringer, wenn Unternehmen schon produzieren und gesicherte Reserven besitzen. Juniorexplorer, meist ohne Produktion, bieten zwar einen viel höheren möglichen Gewinn, dafür sind die Risiken aber auch höher. Folgende Grafik soll das veranschaulichen:

Quelle: 1x1 der Exploreraktien

Die wichtigsten Kriterien bei der Auswahl

- Das Management sollte sich aus erfahrenen Mitgliedern der Bergbauindustrie und, im Idealfall, aus dem Finanzbereich und dem Aktienhandel zusammensetzen. Ein Management mit guten, erfahrenen Geologen ist das Wichtigste bei einem Juniorexplorer. Hier ist es vor allem wichtig welche Minen der Geologe in der Vergangenheit entdeckt bzw. entwickelt hat.

- Das Unternehmen sollte genug Cash haben, um für wenigstens 6 Monate, besser 12 Monate, explorieren zu können (mind. 0,5 bis 1,0 Mio. $)

- Liegt das Projekt in einem politisch stabilen Land? Wie hoch sind dort die bergbaurelevanten Steuern? Liegt das Gebiet in einem Interessengebiet von Urvölkern (z.B. Aboriginees). Wurden alle

notwendigen Details hinsichtlich des potenziellen Aufbaus einer Mine geklärt? Ein erfahrenes Management sieht jedoch schon sehr bald, ob es sich lohnt in ein Projekt Geld zu investieren, oder

besser auf ein anderes Projekt zu setzen.

- Streuung: Nicht alles auf einen Explorer setzen, sondern in mehrere aus unterschiedlichen Branchen und Regionen! Es nützt nichts, wenn Sie alles in fünf Explorer investieren, die zwar

unterschiedliche Rohstoffe suchen, jedoch die Projekte im selben Land haben, damit reduzieren Sie nur das Einzelrisiko der Rohstoffe, jedoch nicht das Länderrisiko.

- Aktienstruktur: Gibt es mehrere Großaktionäre oder nicht. Wie viele Aktien gibt es, wie viele Optionen und Warrants (bei Finanzierungen) sind begeben und zu welchen Kursen. Wann und zu

welchem Preis wurden die letzten Finanzierungen getätigt? Wie viele Aktien hält das Management selbst? Stichwort: Insiderquote. Wann hat das Management zuletzt eigene Aktien gekauft und zu welchem Kurs? (nachzulesen z.B. auf canadianinsider.com)

- Der Markt ist mit Pressemitteilungen, Veröffentlichungen von Analysten und aktivem Marketing gut durchdrungen. Allerdings kann übermäßiges Marketing auch dazu führen, dass Firmen unter

Druck geraten, abbaubare Ressourcen vorzuweisen, um ihren Börsenwert zu rechtfertigen.

- Die Marktkapitalisierung sollte nicht den Unternehmenswert überschreiten. Sollte keine Ressource definiert sein, muss der Unternehmenswert vorsichtig aufgrund vorhandener Explorationsergebnisse errechnet werden.

- Hat das Unternehmen (in der Frühphase) wenigstens ein Projekt, dessen Ergebnisse auf eine potentiell abbaubare Ressource hinweisen?

- Wie hat das Unternehmen die Projekte erworben? Der einfachste Weg ist die Privatisierung von Staatseigentum oder über Joint Ventures. Wie sind die Konditionen entsprechender Verträge? Wie hoch ist der Gewinnanteil des Partners (net smelter royalty), und beteiligt er sich an der Entwicklung eines potentiellen Abbaus?

- Ist der Metallgehalt hoch genug, um wirtschaftlich förderbar zu sein?

- Ist die lokale Bevölkerung gegen Bergbau in ihrer Region? Was wird gegen diese Probleme unternommen, und was sind die Ergebnisse?

- Liegen die Projekte in abgelegenen Regionen ohne Infrastruktur, und

rentiert sich ein potentieller Abbau bei den zu erwartenden Kosten für den Aufbau der notwendigen Infrastruktur?

Die wichtigsten Punkte sind also:

Management, Cash, politisch stabil, Infrastruktur, Aktienstruktur, Streuung.

[url=http://peketec.de/trading/viewtopic.php?p=791688#791688 schrieb:Ollinho schrieb am 03.02.2010, 10:51 Uhr[/url]"]Valuing a junior miner's gold in the ground

2/1/2010 10:31:45 AM | Louis James & Andrey Dashkov, Casey Research

Rough guides and reasons why some ounces are given more or less by the market

At any given time, there's a single international spot price for an ounce of refined gold . Gold is priced in U.S. dollars: $1,076.50 per ounce as we go to press. But what about the gold an exploration or mining company has in the ground – how do we value that?

Given sufficient data, you can estimate a reasonable net present value (NPV) for a project and deduce what each of the company's ounces should be worth. To do this, you need to know annual output of the proposed mine, proposed capital expenditures, energy and other costs, and many more things. For most deposits held by the junior companies we tend to follow, there's just not enough data available.

Another approach is to compare the value the market is giving a company per ounce of gold in hand against the average value the market gives companies with similar ounces.

The most obvious way to define “similar” ounces in the ground is to use the three resource and two mining reserve categories defined by Canada's National Instrument NI43-101 regulations – the industry standard. We combine these into three broad groups, as we believe the market tends to do as well:

* Inferred: the lowest-confidence category, based on just enough drilling to outline the mineralization.

* Measured & Indicated (M&I): these higher-confidence categories have been drilled enough to establish their geometry and continuity reasonably well.

* Proven & Probable (P&P): These are bankable mining reserves – basically Measure and Indicated resources with established value.

So, what does the market give a company, on average, for an Inferred ounce of gold ? M&I? P&P?

To answer this, we combed through every company listed on the Toronto Stock Exchange (TSX) and the TSX Venture Exchange (TSX-V) and pulled out the ones with 43-101-compliant gold resource estimates (or mostly gold ) – no silver, copper, etc. Of these, we kept only those with resources that fall almost entirely into only one of our three broad groups: Inferred, M&I, and P&P. In other words, we did not include companies with half Inferred and half M&I resources (though we did include companies with mostly P&P reserves, because most are producers – or soon will be – and are regarded that way). That left us with about 90 companies to calculate some averages on.

That's not a large sampling universe, and we had to make some judgment calls when it came to defining what companies should fall in each category, but it's what we have. So take these averages with a large grain of rock salt, but here they are:

* US$20 per ounce Inferred

* US$30 per ounce for M&I

* US$160 per ounce for P&P

Armed with this information, if you didn't know anything else about an M&I resource (political risk, type of ore, etc.), but you saw that the company that owned it was trading at $10 per ounce, whereas its peers are valued at around $30 an ounce, you can conclude that there must either be something very wrong with the project or the stock is a great speculation. If there's nothing wrong with the project, there's an implied growth potential in the stock price, based on the difference between what the company is getting per ounce and the market average for similar ounces. In this case, it would be:

$20 x # Ounces ÷ # shares.

As a matter of perspective, a few years ago the market was giving a company about $25 per ounce Inferred, $50 for M&I, and about $100 for P&P. Then, when gold ran up over $1,000 before the crash of 2008, these valuations went out the window, and some companies were getting over $100 for merely Inferred ounces – do we have your attention now?

Conversely, just after the crash, there were companies having a hard time getting $10 for M&I. That was clearly a sign that it was time to buy, and we did, with gusto.

It's also why, when the Mania phase gets underway, we'll be selling into it as gold approaches the top; we will not be attempting to time the top. It's far better in this business to be a day early than a day late.

Today, the market is willing to pay more for advanced and producing stories ($160 P&P) but is discounting earlier-stage stories, hence the lower M&I valuation than in previous years ($30). These figures will change again as the market's appetite for risk changes.

Now let's compare these numbers to those of a few sample gold companies. This table includes the market capitalizations (share price x # shares) of our sample gold companies expressed in USD (because that's what gold is priced in), not the usual CAD. The second column has the value of each company's resources, as per the average numbers given above (i.e., [# Inf. ounces x $20] + [# M&I ounces x $30] +[# P&P ounces x $160]). The implied growth is a simple ratio of these two numbers, expressed as a percentage.

MCap (US$M) Value of Gold Underground (US$M) Implied Growth (%)

Luiri Gold (TSX: V.LGL) 18.6 17.44 -6.2%

Gabriel Resources (TSX: T.GBU) 1,420.5 2,230.13 57.0%

Coral Gold Resources (TSX: V.CLH) 16.3 68.0 317.2%

Gabriel and Coral Gold look pretty cheap, Luiri slightly expensive, but in most cases there are good reasons for this. For example, these averages by confidence category ignore the typically greater cost of extracting gold from low-grade sulfide ore, as compared to high-grade oxide ore.

We don’t follow the companies in the table above -- they are just examples -- but here's our take on their implied growth ratios:

* LGL: Luiri's flagship Luiri Hill project, located in Zambia’s Central Province, has only 800,000 ounces in total resource, 82% of which fall within the least reliable Inferred category.

Although the current resource estimate is based on lower-grade material, the company’s gold looks fairly valued. However, LGL is working to define more high-grade areas of mineralization both within and outside the resource boundaries, and not without success. For example, drilling from the Matala deposit, lying in the heart of Luiri Hill, has delivered high-grade intercepts from the central shallow zones, like the recently published 21.1 g/t Au over 5.6 m (starting from 56 m), including 41.1 g/t Au over 2.8 m (starting from 56 m of the same hole #114).

Conclusion: The company looks a bit expensive at the moment, probably because the market sees Luiri’s upside potential coming from the new high-grade ounces being added in forthcoming resource estimates. If the marker were underestimating how much gold Luiri might be adding, it could still be a good speculation, but you’d have to be pretty sure of your calculations projecting that greater value to be added soon.

* GBU: Gabriel Resources appears undervalued when using average ounce prices, plus there is a lot of upside outlined in the economic study on the company’s Rosia Montana project in Romania, released last March. The study suggests excellent project economics, including low cash cost (US$335/oz), after-tax NPV of almost US$1 billion at 5% discount, and after-tax IRR of 20.4%, all at an uber-conservative US$750/oz base case gold price.

However, the company was sued by environmentalists in September 2007, and suffered regulatory setbacks. GBU shares tanked, and this is why the company’s gold is still selling at a discount; there is high political risk. Gabriel’s share price has soared recently on words of support from the government officials, but it’s still perceived – rightly – as high-risk. If Rosia Montana gets permitted to go into production, GBU shares should make very rapid gains.

Conclusion: The government of Romania has made supportive noises about Rosia Montana before, to no avail, and the company doesn't appear screamingly cheap right now, so the risk-to-reward ratio looks too high to us.

* CLH: The company is focused on the Robertson project located on the Cortez Trend in Nevada. Coral Gold has recently revised the project’s resource estimate at $850/oz gold (which looks fairly conservative, given the recent price action) to 3.4 million ounces, all Inferred. Our guidelines suggest that these ounces should be worth about US$68 million. Mind you, this gold is contained within what CLH believes to be well-known Carlin-type mineralization in a mining-friendly jurisdiction. Why does the market value these ounces way cheaper then?

We think it’s a metallurgy issue. Lacking sufficient metallurgical data from all Robertson targets, CLH used numbers from a deposit called 39A to stand in for the whole project. The problem is that 39A is one of the deeper Robertson deposits, and large-scale heap leach operation, the preferred scenario for Robertson, showed high strip ratio, which would probably result in high capital expenditures and operating costs.

Conclusion: Robertson ounces are cheap due to valid concerns over the project’s economics. If the company can fix these problems, its resources could be revalued upward dramatically.

Bottom line

We often get asked what an Inferred, or M&I, or P&P ounce is worth in the ground. The $20, $30, and $160 figures are only rough guides, and you must consider the reasons why some ounces are given more or less by the market, but they're a good starting point.

What makes Casey’s International Speculator so different from other investment newsletters? You don’t just get stock picks, you get an education… and before you know it, you’ll be recognized as the mining expert in your social circle. And most likely as “the wealthy guy” as well. For more on how Canadian junior mining stocks can literally make fortunes for smart investors, click here.

ABOUT THE AUTHOR

Louis James & Andrey Dashkov, Casey Research

[url=http://peketec.de/trading/viewtopic.php?p=823445#823445 schrieb:Global_Investor schrieb am 24.03.2010, 18:38 Uhr[/url]"]Ein Untergrund-Reaktor, angetrieben von Bill Gates’ Geld

http://www.gizmodo.de/2010/03/24/ein-untergrund-reaktor-angetrieben-von-bill-gates-geld.html?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed%3A+vnunet%2Fde%2FGizmodoge+%28Gizmodo+DE%29&utm_content=Google+Reader

Die Firma TerraPower verhandelt derzeit mit Toshiba über den gemeinsamen Bau unterirdischer Mini-Atomkraftwerke. TerraPower ist eine eine Abteilung von Intellectual Ventures, einer Patent-Firma die vom Ex-Microsoftler Nathan Myhrvold gegründet und teilweise von Bill Gates finanziert wird.

TerraPower will zu diesem Zweck einen Reaktor entwickeln, der über Jahrzehnte hinweg mit abgereichertem Uran läuft, ohne dass Brennstoff nachgefüllt oder Abfälle entsorgt werden müssten. Die Reaktoren sollen tief in der Erde versenkt werden und ohne menschliche Eingriffe auskommen.

Das klingt fantastisch und wird es auch noch für ziemlich lange Zeit bleiben, denn außer Plänen wurde bisher noch nichts geschmiedet. Zudem stimmen mich die Treffer, die Google und Bing bei der Suche nach “Intellectual Ventures Patent Troll” zurückliefern, nicht gerade zuversichtlich. Oder sollen wir sagen: “Es ist nicht zu befürchten, dass aus dieser Form der Atomkraft etwas wird”? [Matt Buchanan / Tim Kaufmann]

[url=http://peketec.de/trading/viewtopic.php?p=828884#828884 schrieb:golden_times schrieb am 03.04.2010, 04:28 Uhr[/url]"]Paul Moase: Investing in People First

Source: By Ellis Martin and Karen Roche of The Gold Report 03/31/2010

http://www.theaureport.com/pub/na/5958

[url=http://peketec.de/trading/viewtopic.php?p=828887#828887 schrieb:golden_times schrieb am 03.04.2010, 04:31 Uhr[/url]"]Lithium ABC’s

Richard (Rick) Mills - Ahead of the Herd

http://www.aheadoftheherd.com/Newsletter/Lithium ABC.htm

[url=http://peketec.de/trading/viewtopic.php?p=890530#890530 schrieb:dukezero schrieb am 19.07.2010, 18:57 Uhr[/url]"]Von Olli geklaut!

Was zeigt der Baltic Dry Index WIRKLICH an?

von Torsten Ewert

Verehrte Leserinnen und Leser,

das Faszinierende bei der Beschäftigung mit der Börse ist, dass man auch nach Jahren noch ständig erstaunliche Überraschungen erlebt. Neulich erfuhr ich beispielsweise verblüfft, dass manche Analysten nicht nur aus Kristallkugel und Kaffeesatz, sondern auch aus unserem Müll Prognosen zur Wirtschaftsentwicklung abzuleiten versuchen. Aber dazu später mehr...

Unser Streben nach Sicherheit und der Wunsch in die Zukunft zu sehen

Doch wenn wir ein wenig darüber nachdenken, ist dies nicht mehr ganz so ungewöhnlich. Der Mensch strebt schließlich nach Sicherheit im Leben. Dabei verfolgt jeder eine andere Strategie. Wir Deutschen zum Beispiel überhäufen uns mit Versicherungen aller Art und fragen unseren Arzt oder Apotheker um Rat. Dafür machen die meisten Bundesbürger um Aktien einen großen Bogen. Schließlich ist die Börse für viele das Synonym für Risiko schlechthin, mithin das Gegenteil von Sicherheit.

Die Amerikaner dagegen kaufen zwar Aktien, versuchen jedoch, der daraus resultierenden Unsicherheit mit anderen Mitteln beizukommen. Oder warum sonst wurden nahezu alle wichtigen charttechnischen Indikatoren von Amerikanern entwickelt? Und wenn Sie die Konjunkturdaten hier im Steffens Daily verfolgen, dürfte Ihnen aufgefallen sein, dass sich gut 90 % davon um die US-Wirtschaft drehen.

Nicht, dass die meisten nicht auch für Deutschland oder Europa erhoben würden. Die Amis machen nur einfach mehr Aufhebens darum. Vielleicht weil sie meinen, damit die Unsicherheit über die Zukunft im Griff zu haben. (Von Alan Greenspan wird beispielsweise behauptet, er hätte permanent einige hundert Konjunkturindikatoren beobachtet).

Kein Indikator ist perfekt

Doch ein Zuviel an Indikatoren bringt keinen Vorteil. Kein Indikator ist perfekt. Nicht umsonst wird Anfängern in der Charttechnik geraten, sich nur auf wenige Indikatoren zu beschränken. Ähnlich ist es mit den Wirtschaftsdaten. Bisher hat es keine noch so ausgefeilte Datenreihe vermocht, verlässlich und mit eindeutigem zeitlichen Vorsprung den Wirtschaftsverlauf zu prognostizieren.

Doch unverdrossen machen sich die Analysten auf die Suche nach immer neuen Instrumenten. So wurden aufgrund der Globalisierung in den vergangenen Jahren Frachtindizes als Vorlaufindikatoren populär. Die Überlegung dahinter ist so einfach wie bestechend und logisch:

Nach dem klassischen Branchenzyklusmodell ist die Logistikbranche der perfekte Frühzykliker (siehe Grafik).

» zur Grafik

Quelle: Stockstreet Investment Strategie

Schwächt sich die Wirtschaft ab, wird nur weniger verkauft und damit auch weniger transportiert. Folglich könnte ein Einbruch des Frachtvolumens ein Hinweis auf eine bevorstehende Konjunkturschwäche sein.

Transportindizes sind ein alter Hut

Nun ist es etwas schwierig, das weltweite Frachtaufkommen vollständig und zeitnah zu erfassen. Also werden häufig nicht der eigentliche Indikator, sondern einfacher verfügbare Ableitungen davon verwendet. Beispiele sind Frachtraten oder Börsenkurse von Transportindizes.

Letzteres ist sogar ein ganz alter Hut. Der Ursprung der Charttechnik ging nämlich auf ein solches Verfahren zurück. Charles Dow verglich den Dow-Jones-Aktienindex (Industrie) mit dem Dow-Jones-Transportindex (beide erhielten natürlich erst später diesen Namen). Dieses Verfahren ging als Dow-Theorie in die Charttechnik ein.

Auch Preisindizes werden gerne als Indikatoren für die Transportbranche verwendet. Die Überlegung dahinter ist ebenfalls simpel: Fallen die Preise, dann ist das Transportaufkommen gesunken, weil die Nachfrage (Transportleistung) geringer wurde, aber das Angebot (Transportkapazität auf LKWs, Eisenbahnen, Schiffen) natürlich erst einmal gleichbleibt (niemand verschrottet einen LKW, weil er momentan weniger ausgelastet ist). Also steht eine Wirtschaftsabschwächung vor der Tür.

Ein zurzeit viel beachteter Frachtratenindex nach diesem Muster ist beispielsweise der Baltic Dry Index (BDI). Dieser Index reflektiert die weltweiten Schiffsfrachtraten für Stück- und Schüttgüter wie Kohle, Eisenerz, Zement u. A.

» zur Grafik

Dramatisches Auf und Ab der Frachtpreise ab 2003

Quelle: Baltic Exchange

Der Langfristchart des BDI seit 1985 zeigt relativ moderate Preisveränderungen bis 2003. Danach sprangen die Preise wild hin und her und schossen 2007 / 2008 dramatisch nach oben. Dementsprechend brach der BDI in der Krise auch massiv ein.

Sorge bereitet vielen Analysten nun der vergleichsweise starke und anhaltende Einbruch der jüngsten Zeit (hier rot markiert). Nachdem sich der Index nach dem Tief wieder stabilisiert hat, wird dieser Preisrückgang nun mit einem bevorstehenden neuerlichen Schwächeanfall der Weltwirtschaft in Zusammenhang gebracht – die „Double Dip“-Theorie erhält hierdurch neue Nahrung.

Welche Faktoren bestimmen die Frachtkosten?

Wie oben erläutert, bestimmen grundsätzlich Angebot und Nachfrage die Preise. Der Nachfrage, also Waren, die verschifft werden sollen (= Welthandelsvolumen) muss als Angebot eine adäquate Transportkapazität, also Schiffe, die das alles transportieren können (= Welthandelsflotte), gegenüberstehen. Es erscheint logisch, dass der Bedarf gelegentlich dem Angebot vorausläuft – schließlich können neue Schiffe nicht einfach über Nacht gebaut oder verschrottet werden.

Schauen wir uns jedoch die Entwicklung von Welthandel und -flotte in den letzten Jahrzehnten an (siehe folgende Grafik), dann erkennen wir, dass allenfalls der Preis-Peak 2004 und natürlich der Einbruch 2008 auf Angebots- und Nachfrageeinflüsse zurückgehen (gelbe Kreis). Die Preise schwankten allerdings auch in anderen Zeiträumen und dann teilweise viel stärker, als durch diesen Zusammenhang erklärbar ist (dargestellt sind die Jahresmittelwerte des BDI):

» zur Grafik

Quellen: Verband Deutscher Reeder, Baltic Exchange

Also scheint ein anderer Einfluss maßgeblich zu sein. Und da bei Schiffen der Treibstoff der hauptsächliche Kostenfaktor ist, liegt es nahe, den BDI mit dem Ölpreis zu vergleichen:

» zur Grafik

Quellen: MarketMaker, Baltic Exchange

Und tatsächlich liefert die Entwicklung des Rohölpreises der vergangenen zehn Jahre eine viel bessere Erklärung für den Verlauf des BDI liefert als die Entwicklung des Welthandels.

Frachtraten und Aktienmärkte

Und vergleichen wir nun noch den BDI mit dem Aktienmarkt (hier dem S&P 500), dann stellen wir insbesondere im Vergleich zum vorherigen Aufschwung 2003- 2005 fest, dass nicht jeder Einbruch des BDI auch einen entsprechenden Kursrückgang bei Aktien nach sich zieht. Eine Erkenntnis, die übrigens auch für die bisherige Rally seit 2009 gilt (siehe gelbe Kästen)...

» zur Grafik

Quellen: MarketMaker, Baltic Exchange

Fazit: Der Rückgang des BDI ist sicherlich ein Warnsignal im Kontext mit anderen Konjunkturindikatoren. Doch weder der BDI allein noch die Stärke seines jüngsten Rückganges geben belastbare Anhaltspunkte für die weitere Entwicklung der Märkte. Insbesondere, da die Aktienbörsen diesmal vor dem BDI einknickten und bereits einen deutlichen Rückgang hinter sich haben...

Und dann ist da noch die Sache mit dem Müll

Und weil das offenbar so ist, forschen die Statistiker allerorten nach neuen, „verlässlichen“ Indikatoren. Mancher landet bei dieser Suche geradewegs im Müll. So untersuchten Bloomberg-Analysten unlängst die Frachtaufkommen nordamerikanischer Eisenbahnen auf ihre Relevanz bezüglich eines Zusammenhangs zur Wirtschaftsentwicklung.

Große Überraschung! Nicht Baumaterialien, Autos oder Kraftstoffe liefern die beste Korrelation zur Veränderungsrate des Bruttoinlandsproduktes (BIP) – nein, die transportierte Müllmenge! Was einiges über unsere Lebensweise aussagt und Stoff zum Nachdenken jenseits des Börsengeschehens liefert...

Ach, übrigens – Kohle, ein wichtiges Gut, dessen Transport auch im BDI erfasst wird, landete bei dieser Untersuchung abgeschlagen auf dem letzten Platz aller berücksichtigten zehn Güter.

Mit besten Grüßen

Torsten Ewert

>>> aus Steffens Daily

[url=http://peketec.de/trading/viewtopic.php?p=904115#904115 schrieb:dukezero schrieb am 17.08.2010, 03:06 Uhr[/url]"]Von Fisch:

5 goldene Blind Shot Regeln!

1. GEDULD!!!

Manchmal kommt tage- oder wochenlang keine saubere Chance, nicht aus Verzweiflung oder Langeweile was x-beliebiges nehmen.

2. EINEN MOMENT INNEHALTEN!!!

Wenn eine vermeintlich herausragende News kommt gibt's ein paar elementare Grundregeln zu beachten BEVOR man zugreift:

- Pushernews? (CAJ etc.);

- Sharestructure? (Market Cap!);

- Finanzen? (SEDAR!);

- Wiederholungsnews? (Infill/Re-assays!);

- Intervall? (Composite/one trick pony mit einem guten Intercept und alles drumherum sind Nieten);

- Insider? (u.a. Infoventure und Canadian Insider).

3. GEWINN REALISIERBAR?

Ein Blick auf die Taxen (meist FSE) offenbart häufig Erschreckendes. Das Bid liegt unter TSX-pari und das ASK deutlich (häufig 10%) darüber. D.h. will ich mit einem pre-Shot über FSE Geld machen ohne zu crossen, dann muss der Wert in Can schon knapp +20% machen, damit ich hier auch nur annähernd wieder gut rauskomme, so denn der Makler mitmacht.

4. AUSFÜHRUNG!!!

Nicht blind voll ins FSE Ask schießen, dann rafft der Makler meist, dass was im Busch ist, kleinere Stückzahlen.

5. STRENGER STOPP!!!

Wenn's nicht läuft, raus! Sonst wird das in 90% aller Fälle eine dümpelnde Depotleiche, bei der nur noch mehr Geld den Jordan runtergeht. Wenn's gut läuft, Gewinn ist Gewinn! Nicht den pari-Kursen nachtrauern, wenn man gut im Plus ist, das nehmen, was die Makler einem bieten!

[url=http://peketec.de/trading/viewtopic.php?p=942380#942380 schrieb:metahase schrieb am 12.10.2010, 23:37 Uhr[/url]"]http://www.nbmg.unr.edu/Pubs/mi/mi2008/mi2008.pdf

The Nevada Mineral Industry 2008

Metals

Industrial Minerals

Oil and Gas

Geothermal

Exploration

Development

Mining

Processing

This report, the thirtieth of an annual series, describes mineral, oil and gas, and geothermal activities and accomplishments in Nevada in 2008: production statistics, exploration and development including drilling activity, discoveries of orebodies, new mines opened, and expansion of existing mines. Statistics of known gold, silver, and other metallic deposits, and directories of mines and mills are included.

... einige alte Bekannte dabei, mal aus einer anderen Perspektive betrachtet.

[url=http://peketec.de/trading/viewtopic.php?p=956715#956715 schrieb:Global_Investor schrieb am 03.11.2010, 17:16 Uhr[/url]"]Soeben gelernt:

Endung ".U" in Kanada bedeutet Notierung in US$

[url=http://peketec.de/trading/viewtopic.php?p=957184#957184 schrieb:dukezero schrieb am 04.11.2010, 10:40 Uhr[/url]"]http://www.referate10.com/referate/Geographie/18/Erdol-und-Erdgas-reon.php

[url=http://peketec.de/trading/viewtopic.php?p=990015#990015 schrieb:golden_times schrieb am 22.12.2010, 00:00 Uhr[/url]"]Brent Cook evaluates Yukon Gold properties

part 1

http://www.youtube.com/watch?v=F49kWYc9x4o

part 2

http://www.youtube.com/watch?v=hgzXy23K2tM

part 3

http://www.youtube.com/watch?v=VUpu3WVuwkM

THX an Fish für die Empfehlung!

[url=http://peketec.de/trading/viewtopic.php?p=993283#993283 schrieb:golden_times schrieb am 01.01.2011, 14:00 Uhr[/url]"]Ari Kiev – The 10 Cardinal Rules Of Trading

by Olivier on December 14, 2010

The 10 cardinal rules of trading from Ari Kiev’s book: ‘Trading To Win –

The Psychology of Mastering the Markets’

The Ten Cardinal Rules

1. Learn to function in a tense, unstructured, and unpredictable environment.

2. Be an independent thinker versus a conventional thinker.

3. Work out a way to handle your emotions and maintain objectivity.

4. Don’t rely on hope and fear in the conventional sense.

5. Work continuously to improve yourself, giving importance to self-examination and recognizing

that your personality and way of responding to events are a critical part of the game. This requires

continuous coaching.

6. Modify your normal responses to certain events.

7. Be willing to face problems, understand them, and recognize that they are in some way related

to your behavior.

8. Know when problems can be resolved and then apply methods to solve them. That may mean

giving up some control in order to gain a different control. It may mean changes in your

personality, learning self-reliance, or giving up independence and ego to become part of a trading

team.

9. Understand the larger framework in which trading occurs—how the complexity of the marketplace

and your personality both must be taken into account in order to develop the mastery of trading.

10. Develop the right mind-set for trading—a willingness to commit to the kinds of changes in

personal habits and beliefs that will drastically alter your life. To do this requires a willingness to

surrender to the forces of the game. In order to be able to play at a maximum level, you have to

let go of your ego and your need to have things your way.

http://www.tischendorf.com/2010/01/...common-psychological-traps-for-stock-traders/

http://www.milliondollarjourney.com/how-flow-through-shares-work.htm

Schnell mal gesichert. Flow Through shares in der Steuer.

Schnell mal gesichert. Flow Through shares in der Steuer.

Seltene Erden

Guter Überblick und Situationsanalyse zu Seltenen Erden und Spezial+Nischenmetallen:

http://www.slideshare.net/RareEarthsRareMetals/overview-of-critical-metals-john-kasier

Guter Überblick und Situationsanalyse zu Seltenen Erden und Spezial+Nischenmetallen:

http://www.slideshare.net/RareEarthsRareMetals/overview-of-critical-metals-john-kasier

[url=http://peketec.de/trading/viewtopic.php?p=1078294#1078294 schrieb:Fischlaender schrieb am 18.05.2011, 14:07 Uhr[/url]"]

Nochmal was zu den "Goldmetern", das bring ich auch immer gerne.

Wenn ich in 300m Tiefe einen Meter Gold mit 300g/t finde (300Goldmeter), dann muss ich erst die 300m abtragen oder einen Schacht bohren um ueberhaupt da ran zu kommen.

Habe ich 300m Gold a 1g/t von 0 bis 300m Tiefe habe ich dieselben Goldmeter, kann aber alles Material unmittelbar verwerten, was ich dann sukzessive abtrage.

[url=http://peketec.de/trading/viewtopic.php?p=1078240#1078240 schrieb:golden_times schrieb am 18.05.2011, 11:52 Uhr[/url]"]Sure. Für einen nachvollziehbaren Überblick muss ich aber etw. ausholen..

1. Wie ich geschrieben habe, handelt es sich bei hole ICN-003 um einen absolut genialen hit -

die Zone mit den enormen high grade shoots liegt nur 16m unter der Oberfläche, das ist Top!

Der hit scheint aber auf den ersten Blick viel besser zu sein, als auf den zweiten, genaueren

Wieso? Auf den ersten Blick sieht dieser Treffer nach einem wahren Monster hit aus, der selbst

die besten Treffer von Andean, Ventana und Continental im Schatten stehen lässt.

Um einen schnelle Einschätzung (z.B. bei NR kurz vor Börseneröffnung) bzgl. den Potentialen eines

hits abgeben zu können, ist es eine hilfreiche Methode sich mit 5 Informationen kurz zu beschäftigen:

1a.) die sogenannten Goldmeter: Mineralisierter Abschnitt x avg. Au grade (keinen Blick auf

die intercepts, keinen Blick auf die widths, keinen Blick auf das Längenverhältnisse, keinen Blick auf

die Details, keinen Blick auf die Qualität etc. !!!)

Nehmen wir ICN-003 als Bsp.: 45.6 metres of 96.3 g/t Au = 4.391 Goldmeter

> Ergebnis schon mal komplett hinfällig, da keine Angabe über die true width, deswegen pauschaler

Risikoabschlag von ca. 25% mit in die Kalkulation einfließen lassen: 75% * 4.400BM = ca. 3.300,

nur als grobe Annäherung hilfreich; jetzt Differenzierung und objektiv Einschätzung wichtig

(Ergebnis hier sehr irreführend, da in weniger als 10% der core (Abschnitt) rund 90% des Goldwertes steckt!!!)

Dieses Ergebnis soll daher alleine nur dazu dienen, einen schnellen Vergleichswert zu erzielen.

Bei dieser Methode ist es von größter Bedeutung genau zu differenzieren. Kleines Bsp.

1. Bsp: 1m mit 100 gpt Au = 100 Goldmeter

2. Bsp: 100m mit 1 gpt Au = 100 Goldmeter

Die Werte des 2. Bsp. sind um Längen qualitativer als die des 1. Bsp., beim 2. Bsp liegt zwar nur

ein hundertstel des grades vor, dafür ist die potentielle tonnage mindestens 100fach so groß wie

bei 1. - DAS ist das entscheidende (!); folgend Blick auf die Auswirkungen der Kennziffern!

Insgesamt ist diese Methode nur für einen äußerst groben Überblick geeignet, und es gibt keine

absoluten, richtigen Ergebnisse; sondern nur Annäherungen und mgl. Vergleiche; zudem muss

man das Ergebnis immer objektiv interpretieren können.

Die 1. Methode wird von sehr vielen Involvierten nach solchen news gerne angewendet,

das Problem: Sie beschäftigen sich oft nur alleine mit dieser Methode !!

2a) step out, infill? oder sogar test historischer ergebnisse?

bzgl. infill = nicht immer reines infill drilling!; z.B. Bohrloch trifft knapp unterhalb von bekannten

Mineralisierungen auf neue; hier kann es zu einer Kontinuität kommen, muss es aber nicht

bzgl. step out, immer beachten, wie step out ausgelegt wird; viele Unternehmen bedienen sich

diesem Begriff absichtlich, um zu manipulieren; step out kann subjektiv z.B. schon bei einem

5m center beginnen; objektiv würde man wohl mindestens 25-50m nehmen; kommt auch immer

die Bodenbeschaffenheit an und die geologischen Verhältnisse

3a.) Tiefe & wirkliche Breite (Die Tiefe hat sehr hohe Bedeutung, true width ist ebenfalls

sehr wichtig und wir oft komplett vernachlässigt)

--> Mgl. Auswirkung die Mining-Szenarien --> open pit, underground etc. !!

--> Mgl. Auswirkung auf wl. Kennziffern? --> strip ratio !! (Ore:Waste)

4a.) Qualität der Mineralisierung (cut/uncut?, composite Ergebnis? skarns?, Quantität der

high grade shoots?, rock density?, Small High-grade Irregular Type = sogenannte SHIT veins),

Core recoveries?

--> Blick auf die wichtigen Details, avg. außen vor lassen/vernachlässigen

vgl. z.B die "fulminante Discovery" von Eagle Hill, weiteres gutes Bsp. für sehr gute Ergebnisse auf

dem Papier, aber nicht im BigPicture: Decade Resources

5a.) Geologie/Deposit-Art: Begebenheiten, Deposit-Eigenschaften etc.; sonstige Besonderheiten;

peer group Vergleiche etc etc.

z.B. Epithermal, Quartz-Carbonate vein gold, Placer gold deposits, Carlin-type Porphyry deposits etc.

2. Management habe ich mir gestern auch intensiver angeschaut, das ganze Unternehmen gefällt

mir ausgesprochen gut; haben einige key players im Board, die in Nevada bereits sehr erfolgreich

waren

3. Wert sollten wir unbedingt weiter verfolgen

[url=http://peketec.de/trading/viewtopic.php?p=1078151#1078151 schrieb:greenhorn schrieb am 18.05.2011, 09:52 Uhr[/url]"]ICN - das Ding hat mich noch nicht losgelassen ..........drüben wird relativ rege disskutiert ob unabhängig von den gestrigen Ergebnissen ICN da trotzdem auf was Gutes gestossen ist - und die Mehrheit meint definitiv JA.........

@golden_times - könntest du das mal mit den 4300+Goldmetern genauer erklären(dein gestriger Beitrag) - auch für Mitleser?!

hab mal ein Beitrag von SH rübergeholt:

".............

Management Top Notch

coffintrader6

5/17/2011 6:38:05 PM | | 220 reads | Post #29731156 Rate thisclarity

5 clarity : 5

Rate this:

overall quality

5 overall quality : 5

Average quality rating by the Stockhouse community.

credibility

5 credibility : 5

Rate this:

usefulness

5 usefulness : 5

Rate this:

As I look closer into the story apart from massive drill results... The Brett and Fronteer guys are on board here... These guys know Nevada!

Dundee almost bought 1 million shares today... that's a nice chunk of change.

CARL HERING, PH.D.

Position: President & C.E.O.

--------------------------------------------------------------------------------

Dr.Hering is a geologist with over 30 years of diversified technical andmanagerial experience in mineral exploration and corporate developmentworldwide. He was instrumental in two major gold discoveries in LatinAmerica, each exceeding 3 million ounces. He has experience in allaspects of exploration, corporate development, management, strategicplanning and new program design and implementation. Dr. Heringpreviously worked in senior positions (1978-1997) for both NorandaExploration and Placer Dome Inc. worldwide. From 1997 to 1999 he wasVice President Corporate Acquisitions for Bema Gold Corporation, and in2006, held the position of Senior V. P. Exploration and BusinessDevelopment for Rio Narcea Gold Mines. He is now an independentconsultant and a Director of several other public companies. Recentlyhe was responsible for the acquisition of the Hammond Reef gold project(Brett Resources) which now hosts a resource of 6.7 million ounces.Additionally, while working for Noranda in 1985 at Hog Ranch, hedeveloped an exploration model which led to discovery of two new zonesof mineralization -- both of which have now been mined.

David Beling

--------------------------------------------------------------------------------

DavidC. Beling, P.E., has a unique combination of project and corporateexpertise, with over 47 years of experience in the global preciousmetal, base metal and energy mineral sectors. Mr. Beling hassignificantly reviewed or was directly involved with 84 undergroundmines,127 open pit mines and 163 mineral processing plants as aconsultant or while employed with Phelps Dodge, Union Oil, Fluor, UnitedTechnologies, Westinghouse, and several Canadian and US junior miningcompanies.

Since 1981 he served as a senior executive and member of the Board ofDirectors of eight public mining companies. In addition to developingand managing operations, he initiated or strongly contributed to theclosing of debt and equity financings, commodity and asset sales,mergers, acquisitions and joint ventures. Mr. Beling recently retired asthe Executive VP & COO of Geovic Mining Corp where he wasresponsible for developing a world-class cobalt-nickel-manganese projectin Cameroon, Africa. Mr. Beling was also pivotal in Geovic's 2006public listing and sale of $110 million of equity............"

[url=http://peketec.de/trading/viewtopic.php?p=1077888#1077888 schrieb:golden_times schrieb am 17.05.2011, 17:44 Uhr[/url]"]Dito, diese news werden dann auch bewusst so provokant aufgezogen, um besonders

aufzufallen und schnell Käufer anzuziehen.")

Hier aber imho nicht so heftig, der Treffer wurde 2 Zeilen darunter ausführlich geschildert;

nebenbei wurde auch die überschritt neutral formuliert

Diese Art von hits erschweren auch erheblich die ökonomischen Bewertungsverfahren,

hier ist quasi nur auf einem sehr kurzen Abschnitt extrem viel Gold zu finden

Deshalb ist es von großer Bedeutung, die Qualität und die Eigenschaften der Bohrlöcher

intensiv zu durchleuchten

siehe MTU, die hatten auch so einen irren high grade shoot

[url=http://peketec.de/trading/viewtopic.php?p=1077885#1077885 schrieb:greenhorn schrieb am 17.05.2011, 17:38 Uhr[/url]"]genau sowas dachte ich mir - dieses uncut daneben

sowas sind im übrigen die Info´s die wichtig sind und die viele nicht wissen und dann eine "ungünstige" vorschnelle Entscheidung treffen

[url=http://peketec.de/trading/viewtopic.php?p=1077882#1077882 schrieb:golden_times schrieb am 17.05.2011, 17:34 Uhr[/url]"]Auch ein schönes Push Up Hole, das relativiert sich aber auf den 2. Blick

Rechnet man die ersten 3 Meter heraus, ergibt sich auf den restlichen 42,Xm noch ein Goldgehalt von "lediglich" 4.07 gpt Au

Genialer hit - keine Frage, siehe neben den grades auch die Tiefe

[url=http://peketec.de/trading/viewtopic.php?p=1077876#1077876 schrieb:greenhorn schrieb am 17.05.2011, 17:28 Uhr[/url]"]May 17, 2011 10:53 ET

ICN Reports Initial Drill Results From Goldfield Project

http://www.marketwire.com/press-rel...goldfield-project-tsx-venture-icn-1515615.htm

VANCOUVER, BRITISH COLUMBIA--(Marketwire - May 17, 2011) - ICN Resources Ltd. ("ICN" or the "Company") (TSX VENTURE:ICN) is pleased to announce initial drill results from their current flagship project, the GF Bonanza project, which is under option from Lode Star Gold, Inc., a private Nevada corporation and is located in the historic Goldfield mining district of Nevada.

Core hole ICN-003 intercepted 45.6 metres of 96.3 g/t Au (uncut).

The intercept contains an upper portion assaying 1,454.3 g/t Au over 2.9 metres, followed by a lower grade interval of 42.7 metres of 4.2 g/t Au (see Table 1 below). If the three highest grade intervals of 1.22 metres @ 2,710 g/t Au (79.1 opt), 1.68 metres @ 541 g/t Au (15.8 opt) and 1.98 metres @ 57 g/t Au (1.6 opt) are cut to 1 opt (34.3 g/t), the intercept becomes 45.6 metres of 5.1 g/t (cut to 1 opt)................

Seasonal Charts: Gold

Gold - Volatilität

Gold - Volatilität

Mineral Ridge Gold Project Behind the Scenes Mine Tour with VisionVictory

http://www.youtube.com/watch?v=HQ8Wk-dlCTU&feature=player_embedded

http://www.youtube.com/watch?v=HQ8Wk-dlCTU&feature=player_embedded

http://www.jesse-livermore.com/

Trading Rules

Buy rising stocks and sell falling stocks.

Do not trade every day of every year. Trade only when the market is clearly bullish or bearish. Trade in the direction of the general market. If it's rising you should be long, if it's falling you should be short.

Co-ordinate your trading activity with pivot points.

Only enter a trade after the action of the market confirms your opinion and then enter promptly.

Continue with trades that show you a profit, end trades that show a loss.

End trades when it is clear that the trend you are profiting from is over.

In any sector, trade the leading stock - the one showing the strongest trend.

Never average losses by, for example, buying more of a stock that has fallen.

Never meet a margin call - get out of the trade.

Go long when stocks reach a new high. Sell short when they reach a new low.

Other Useful Trading Guidance

Don't become an involuntary investor by holding onto stocks whose price has fallen.

A stock is never too high to buy and never too low to short.

Markets are never wrong - opinions often are.

The highest profits are made in trades that show a profit right from the start.

No trading rules will deliver a profit 100 percent of the time.

Articles From the Jesse Livermore Blog

The Stock Market Sucker Test

The Worst Trade of 2007 - Morgan Stanley correct but lose $9 Billion

Stock Market Ripples and Trading Tactics

Accurate Stock Picks vs Precise Stock Picks

Pyramiding, Locking in Profits, or Enjoying the Ride

Why Continue Holding Overvalued Stocks?

Which Version of Reminiscences Of A Stock Operator Is Best?

Stock Trading - Wait for the Reason and Miss the Opportunity

© Jesse-Livermore.com Syndication Terms of Use

"Keep in mind these important factors:

--- Money Management always takes precedence over any trading methodology. You must never expose yourself to unlimited risk.

.... Stops are placed for protection against yourself.

--- Never get into a trade where the risk is unknown.

--- The mistake is not being wrong; the mistake is in staying wrong!

--- Fear causes us to narrow our focus of attention and distorts our perception of the environment.

--- Self-discipline is the ability of maintaining your focus of attention when all the things in the environment are in conflict.

--- Never let the market save you – you must save yourself. Use stops!

--- We deal in probabilities! The market is always greater than anything we can ever anticipate. No methodology of trading can tell .... you what is going to happen next. Profits come from a string of trades and not from one particular trade.

--- Take care of hour losses and the profits will take care of themselves! Release yourself from being wrong or the fear of losing

.... money. Trading is not a game of right or wrong, it is the process of making money.

--- Be rigid in your rules and flexible with your observations."

Trading Rules

Buy rising stocks and sell falling stocks.

Do not trade every day of every year. Trade only when the market is clearly bullish or bearish. Trade in the direction of the general market. If it's rising you should be long, if it's falling you should be short.

Co-ordinate your trading activity with pivot points.

Only enter a trade after the action of the market confirms your opinion and then enter promptly.

Continue with trades that show you a profit, end trades that show a loss.

End trades when it is clear that the trend you are profiting from is over.

In any sector, trade the leading stock - the one showing the strongest trend.

Never average losses by, for example, buying more of a stock that has fallen.

Never meet a margin call - get out of the trade.

Go long when stocks reach a new high. Sell short when they reach a new low.

Other Useful Trading Guidance

Don't become an involuntary investor by holding onto stocks whose price has fallen.

A stock is never too high to buy and never too low to short.

Markets are never wrong - opinions often are.

The highest profits are made in trades that show a profit right from the start.

No trading rules will deliver a profit 100 percent of the time.

Articles From the Jesse Livermore Blog

The Stock Market Sucker Test

The Worst Trade of 2007 - Morgan Stanley correct but lose $9 Billion

Stock Market Ripples and Trading Tactics

Accurate Stock Picks vs Precise Stock Picks

Pyramiding, Locking in Profits, or Enjoying the Ride

Why Continue Holding Overvalued Stocks?

Which Version of Reminiscences Of A Stock Operator Is Best?

Stock Trading - Wait for the Reason and Miss the Opportunity

© Jesse-Livermore.com Syndication Terms of Use

"Keep in mind these important factors:

--- Money Management always takes precedence over any trading methodology. You must never expose yourself to unlimited risk.

.... Stops are placed for protection against yourself.

--- Never get into a trade where the risk is unknown.

--- The mistake is not being wrong; the mistake is in staying wrong!

--- Fear causes us to narrow our focus of attention and distorts our perception of the environment.

--- Self-discipline is the ability of maintaining your focus of attention when all the things in the environment are in conflict.

--- Never let the market save you – you must save yourself. Use stops!

--- We deal in probabilities! The market is always greater than anything we can ever anticipate. No methodology of trading can tell .... you what is going to happen next. Profits come from a string of trades and not from one particular trade.

--- Take care of hour losses and the profits will take care of themselves! Release yourself from being wrong or the fear of losing

.... money. Trading is not a game of right or wrong, it is the process of making money.

--- Be rigid in your rules and flexible with your observations."

Streetwise Video Spotlight

Brent Cook, editor of "Exploration Insights", speaks to Daniela Cambone of Kitco News about why he

urges caution to those currently invested in the junior mining sector. Despite the volatility expected

throughout the summer, Cook reminds viewers that this will also make way for some great buys and

opportunities. (6/4/11)

http://www.theaureport.com/pub/video/575

Brent Cook, editor of "Exploration Insights", speaks to Daniela Cambone of Kitco News about why he

urges caution to those currently invested in the junior mining sector. Despite the volatility expected

throughout the summer, Cook reminds viewers that this will also make way for some great buys and

opportunities. (6/4/11)

http://www.theaureport.com/pub/video/575

[url=http://peketec.de/trading/viewtopic.php?p=1091075#1091075 schrieb:golden_times schrieb am 19.06.2011, 15:14 Uhr[/url]"]The Northern Miner TV - June 16, 2011

Interviewed by Alisha Hiyate at Cambridge House Vancouver Conference

"Why geology matters when investing in mining stocks."

http://www.northernminer.com/videos/pla[/i]y/?plid=1000480821