Es wird Zeit für eine kurze Stellungnahme zu meiner "Langfristperle":

Wenig erfreulich ist der bisherige Verlauf des Aktienkurses der CytoTools AG

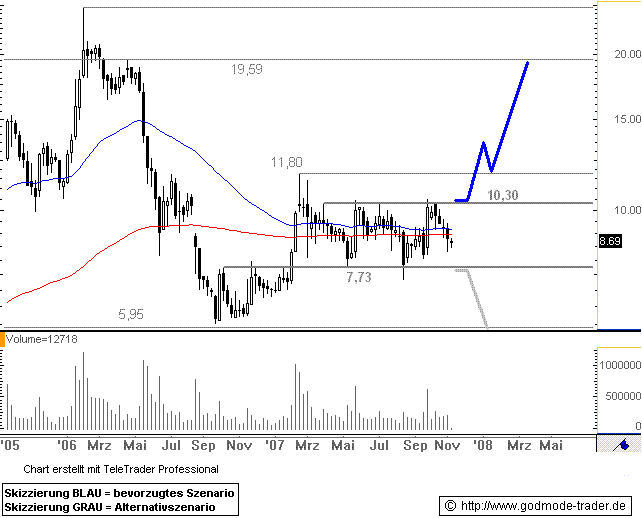

mittlerweile wurde ein Allzeittief bei 4,69 markiert.

Ich halte dennoch an dem Wert fest, da die Studien in Indien planmäßig laufen sollen.

Wen nman sieht, mit wie wenig Umsatz der Wert fällt, erkennt man, dass die Investoren an dem Wert fest halte, Kleinanleger panikartig hin und wieder verkaufen.

Alleine der Vergleich zu MOLOGEN soll zeigen, wie unterbewertet die Aktie tatsächlich ist:

Mologen: MCAP 52 Mio Euro (!)

Mologen arbeitet im Minus, Finanzmittelbestand 9,4 Mio.

Prä(!)klinische Studien abgeschlossen.

Klinische Studien noch nicht begonnen!!!

Cyplasin Biotech: MCAP 46 Mio Euro (!)

CytoTools AG MCAP 6,25 Mio Euro (ein Witz)

- Klimische Studien bzgl. Dematools in der Endphase!!

- Beteiligungen an 4-5 möglichen Medikamenten

- ständig neue Forschung und ausgliedern von neuen Medikamenten

- kein Geld verbrennen

- im Vergleich zu Mologen oder Cyplasin müsste der Wert bei mindestens 20 Euro stehen!!

= MCAP dann 25 Mio Euro

CytoTools AG: Weg frei für klinische Studie in Indien

CytoTools AG / Sonstiges

09.10.2007

Veröffentlichung einer Corporate News, übermittelt durch die DGAP - ein

Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

CytoTools Wirkstoff DermaPro erreicht Investigational New Drug-Status

Darmstadt 09. Oktober 2007. Die DermaTools Biotech GmbH, Tochter der

Darmstädter CytoTools AG, hat von den indischen Behörden grünes Licht für

die klinische Studie ihres Wirkstoffs DermaPro erhalten. DermaPro ist jetzt

offiziell als Investigational New Drug (IND) eingestuft womit weitere

maßgebliche Vorteile im Zulassungsprozess verbunden sind. In Kürze wird die

Studie an zwei renommierten indischen Gesundheitszentren starten. Der mit

DermaPro verbundene Therapieansatz zielt darauf ab, chronische Wunden durch

Stimulation der beteiligten hauteigenen Bindegewebszellen zu heilen.

Therapieansatz überzeugt indische Behörden

Der indische Drug Controller und das Indian Council of Medical Research

(ICMR), der staatliche Rat für medizinische Forschung, sind vom

medizinischen Potenzial und der Heilwirkung des neuartigen Thearpieansatzes

überzeugt. Denn DermaPro setzt an der Krankheitsursache an und ermöglicht

die nachhaltige Heilung von chronischen Wunden, die beispielsweise durch

Durchblutungsstörungen oder Verbrennungen hervorgerufen werden.

Zellkulturversuche und erste Patientenbehandlungen hat der Wirkstoff

bereits erfolgreich durchlaufen. 'Aufgrund der vielversprechenden Daten und

der Relevanz des Wirkstoffs haben die Behörden in Indien uns beim

IND-Antrag optimal unterstützt', erläutert Dr. Mark Freyberg, CEO der

CytoTools AG. 'Der Drug Controller hat dem ICMR die Prüfung des Antrags

ausdrücklich empfohlen. Der jetzt erteilte IND-Status wird die weitere

Zulassung von DermaPro maßgeblich erleichtern.'

Behandlung von chronischen Fußulcera

Die klinischen Studien für DermaPro werden in den kommenden Monaten an

mehreren renommierten indischen Gesundheitszentren erfolgen. Durch die

Behandlung einer großen Anzahl an Patienten mit chronischen Fußulcera - in

Folge von Diabetes auftretende offene Wunden an den Füßen - soll erstmals

die Heilwirkung des Therapieansatzes bei den chronischen beziehungsweise

schlecht heilenden Wunden bewiesen werden.

Über die CytoTools AG

Die Darmstädter CytoTools AG ist als Technologieholding- und

Beteiligungsunternehmen im Pharma- und Medizinbereich aktiv. Drei

Tochterfirmen - DermaTools Biotech GmbH, TemplaTech GmbH und CytoPharma

GmbH - entwickeln neue therapeutische Ansätze zur Wundheilung, zur

Behandlung von Harnwegs- und Herz-Kreislauf-Erkrankungen. Die Höhe der

Beteiligungen betragen 40,2 Prozent bei DermaTools, 22,9 Prozent bei

TemplaTech und 46 Prozent bei CytoPharma. Das wissenschaftliche Know-how

der Tochterfirmen ist durch Basispatente geschützt, die von der CytoTools

AG weltweit aufrecht erhalten und in Form weltweiter, exklusiver Lizenzen

an die Beteiligungsunternehmen weitergegeben werden.

Themausman schrieb am 04.10.2007, 20:13

etwas verspätet die Empfehlung vom 14.09.07, die das gewaltige Potential der Aktie zeigt.

Das einzige Manko des Vorstands ist die schwache Pressearbeit. Hierin liegt aber auch das Vertrauen in die Aktie. Es zeigt, dass man nicht durch pushen sondern durch Handeln auf sich aufmerksam machen will.

Bleibe weiter voll dabei.

München (aktiencheck.de AG) - Die Experten von "BetaFaktor" sehen bei der Aktie von CytoTools (ISIN DE000A0KFRJ1/ WKN A0KFRJ) ein Riesen-Potenzial. CytoTools - aus der TU Darmstadt im Jahr 2000 ausgegründet - fungiere als Technologielieferant und Holding für momentan drei Beteiligungsunternehmen: DermaTools Biotech GmbH (40,2% Anteil; Fokus auf Dermatologie), TemplaTech GmbH (20%; Harnwegsinfektionen) und der kürzlich ausgegründeten CytoPharma GmbH (46%; neue Wirkstoffe für Herz-Kreislauf-Erkrankungen). Jede der drei Beteiligungen für sich habe vermutlich mehr Potenzial, als der aktuelle Börsenwert von 16 Mio. EUR aussage. DermaTools habe beispielsweise bereits die Phase II für die Medikamente ("DermaPro") abschließen können, die bei Wundheilungsstörungen und Verbrennungen verabreicht würden. Das Umsatzpotenzial liege alleine hier bei 1,7 Mrd. EUR weltweit. Weitere Ausgründungen könnten folgen. Das interessante an CytoTools: Das Risiko sei gestreut und gleichzeitig seien die Technologien schon produktreif, Patente gesichert bzw. schon erteilt. Es erscheine sehr unwahrscheinlich, dass alle drei Töchter nicht reüssieren. Der Erfolg einer einzigen dagegen alleine würde wohl reichen, um den Börsenwert kräftig steigen zu lassen - schließlich seien das alles mögliche Blockbuster. Die Experten von "BetaFaktor" empfehlen bei der CytoTools-Aktie durchzuhalten, da der Titel ein gewaltiges Potenzial besitzt. (Ausgabe 37/07b vom 13.09.07) (14.09.2007/ac/a/nw)

Themausman schrieb am 14.08.2007, 13:06

So.. zurück von T5O HV

+ keine Gegenanträge

+ keine Wortmeldungen zu den Beschlussfassungen

+ alle Beschlüsse einstimmig angenommen

+ Kapital bis 2009 gesichert

+ erste Markteinführungen geplant 2008

+ 4 Medikamente in der Pipeline

+ Börsenbewertung von 14 Mio.

Vgl. GPC 340 Mio (!)

ich kaufe weiter zu im Bereich bis 11,50 !

Themausman schrieb am 02.08.2007, 17:30

T5o mit guter Meldung... der Markt macht nichts draus... pfff

DGAP-News: CytoTools AG: Die CytoTools Tochter DermaTools und AAIPharma Deutschland starten gemeinsam Studie mit neuartigem Therapieansatz zur Heilung chronischer Wunden

CytoTools AG / Sonstiges

02.08.2007

Veröffentlichung einer Corporate News, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

Wirkstoff von DermaTools Biotech reif für klinische Phase II

Darmstadt, 02. August 2007 - Chronische und schlecht heilende Wunden direkt

an der Ursache bekämpfen - mit einem neuartigen Therapieansatz der

DermaTools Biotech GmbH aus Darmstadt könnte dies für Patienten in

Deutschland schon bald in greifbare Nähe rücken. Das Tochterunternehmen der

CytoTools AG hat mit DermaPro eine vielversprechende Lösung in der

Pipeline: Der Wirkstoff stimuliert die für die Wundheilung entscheidenden,

hauteigenen Bindegewebszellen und kann damit nachhaltig Heilung bringen.

Die Entwicklung schreitet zügig voran. DermaTools will jetzt im Rahmen

einer klinischen Phase II Studie das Potenzial von DermaPro an einer

Patientengruppe in Deutschland bestätigen lassen.

Die Vorbereitungsphase für die klinische Studie läuft auf Hochtouren: 'Das

Studiendesign steht weitgehend fest und wir haben zwei starke Partner

gewonnen', zieht Dr. Mark Freyberg, Vorstand der CytoTools AG,

Zwischenbilanz. 'Das Projektmanagement einschließlich der Erstellung des

Prüfplans und der anderen regulatorischen Unterlagen sowie des Monitorings

und der Auswertung der Studie wird die renommierte AAIPharma Deutschland

GmbH & Co. KG aus Neu-Ulm übernehmen. Als Studienzentrum steht ein

renommiertes deutsches Universitätsklinikum zur Verfügung. Der Leiter der

Klinischen Prüfung ist ein Experte auf dem Gebiet der Wundbehandlung, der

bereits bei der Planung der Studie wertvolle Hinweise eingebracht hat.

In die Studie sollen Patienten eingeschlossen werden die als Voraussetzung

das Vorhandensein von mindestens zwei chronischen Wunden aufweisen. Diese

werden unterschiedlich behandelt (Standardtherapie bzw. Therapie mit

DermaPro) und deren Abheilung miteinander verglichen. Um die Wirkung bei

chronischen Wunden unterschiedlicher Ursache abzuklären, werden Patienten

mit drei verschiedenen Grundleiden ausgewählt. Chronische Wunden treten

vermehrt als Langzeitfolge von Diabetes sowie Durchblutungsstörungen durch

Arterienverschlüsse (arterielle Hypoperfusion) oder Venenleiden (venöse

Insuffizienz) auf. 'Mit dem geplanten Studienprogramm können wir die

Wirkung unseres Therapieansatzes bestätigen', ergänzt Dr. Freyberg.

Dem Wirkstoff wird enormes Potenzial in der Behandlung chronischer Wunden

bescheinigt. 'Es liegen nicht nur die Ergebnisse von Zellkulturversuchen,

sondern auch bereits erste vielversprechende Befunde von Pilotbehandlungen

bei Patienten vor. 'Wir glauben, dass der Wirkstoff DermaPro einen

erheblichen Fortschritt bei der Therapie chronischer Wunden darstellt, und

sind der Überzeugung, dies mit den Daten der geplanten Studie auch zu

untermauern', so Dr. Stetter, Director Clinical Operations Phase II-IV von

AAIPharma Deutschland.

Über AAIPharma Deutschland GmbH & Co. KG

AAIPharma Deutschland GmbH & Co. KG ist eine Tochtergesellschaft von

AAIPharma Inc.

AAIPharma bietet weltweit Produktentwicklungen und Dienstleistungen für die

pharmazeutische, biotechnologische und Medizinprodukte-Industrie an. Das

Angebot umfasst sowohl einzelne Dienstleistungen als auch integrierte

Service-Pakete.

Ausführliche Informationen über AAIPharma finden Sie auf der Webseite:

www.aaipharma.com

Kontakt:

AAIPharma Deutschland GmbH & Co. KG

Wegenerstrasse 13

89231 Neu-Ulm

Patrick Deasy

Geschäftsführer

Tel.: ++49.(0)731.9840.128

Fax: ++49.(0)731.9840.124

Themausman schrieb am 22.07.2007, 22:00

Noch einmal um das Potential der Aktie deutlich zu machen:

http://aktien.onvista.de/videos.html?ID_OSI=15180571

Themausman schrieb am 10.07.2007, 10:24

neue News!! bestätigt das Potential!

DGAP-News: CytoTools AG:Hervorragendes Geschäftskonzept der CytoPharma ausgezeichnet

CytoTools AG / Sonstiges

05.07.2007

Veröffentlichung einer Corporate News, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

CytoPharma - jüngste Ausgründung der CytoTools - als ein Gewinner des

Science4Life Businessplanwettbewerbes ausgezeichnet

Darmstadt, 5. Juli 2007 - Die CytoPharma zählt am Ende der neunten Runde zu

den Gewinnern des Science4Life Businessplanwettbewerbes, dem größten

branchenspezifischen Businessplanwettbewerb in Deutschland. Von den

insgesamt 75 eingereichten Geschäftsideen mit dem Schwerpunkt auf

biotechnologischen Produkten wurden am Ende der zweiten Phase insgesamt 10

herausragende Geschäftsideen in den Branchen LifeScience und Chemie

ausgezeichnet. 'Wir sehen diese Auszeichnung durch eine fachkundige Jury

als Bestätigung unserer Gründungsidee hinsichtlich Innovationskraft und

Durchsetzungsfähigkeit am Markt', freut sich Dr. Klock

Über die CytoPharma GmbH

Die CytoPharma GmbH entwickelt auf Basis der Kenntnis der molekularen

Mechanismen neue Medikamente, die zur Behandlung von

Herz-Kreislauf-Krankheiten und Arthritis eingesetzt werden. Hierzu wurden

das grundlegende, von der CytoTools AG erarbeitete biomedizinische Know-how

erfolgreich in ein eigenständiges Unternehmen überführt. Als

Basistechnologie nutzt CytoPharma eine umfassende Plattform für die

Medikamentenentwicklung, die in langjähriger, intensiver

Forschungstätigkeit aufgebaut worden ist.

Die Anwendung der Plattformtechnologien von CytoPharma im Therapiebereich

Herz-Kreislauf-Erkrankungen beruht auf einer wissenschaftlichen Entdeckung

der Gründer: Geschädigte beziehungsweise abgestorbene Endothelzellen, die

Blutgefäßen innen kachelartig auskleiden, sind an der Entstehung der

Arterienverkalkung (Arteriosklerose) beteiligt. Durch fortschreitende

Verkalkung steigt die Gefahr, dass sich die Arterien verschließen und es

zum Schlaganfall oder zum Herzinfarkt kommt. CytoPharma entwickelt neue

Wirkstoffe, die die Entstehung der Arteriosklerose verhindern, indem sie

das Absterben von Endothelzellen stoppen. Dadurch kann zum Beispiel eine

effiziente Behandlung der so genannten Restenose, einer Verschlusskrankheit

von Blutgefässen nach einem operativen Eingriff, erreicht werden.

Über die CytoTools AG

Die CytoTools AG ist als Technologieholding- und Beteiligungsunternehmen im

Pharma- und Medizinbereich aktiv. Drei Tochterfirmen - DermaTools Biotech

GmbH, TemplaTech GmbH und CytoPharma GmbH - entwickeln neue therapeutische

Ansätze zur Wundheilung, zur Behandlung von Harnwegs- und

Herz-Kreislauf-Erkrankungen. Die Höhe der Beteiligungen betragen 40,2

Prozent bei DermaTools, 20,2 Prozent bei TemplaTech und 46 Prozent bei

CytoPharma. Das wissenschaftliche Know-how der Tochterfirmen ist durch

Basispatente geschützt, die von der CytoTools AG weltweit aufrecht erhalten

und in Form weltweiter, exklusiver Lizenzen an die Beteiligungsunternehmen

weitergegeben werden.

Themausman schrieb am 15.06.2007, 16:25

so.. T5O mit Hammernews!

14,30 + 15,14%

DGAP-News: CytoTools AG:Wirkstoff von DermaTools vor Eintritt in klinische Phasen

CytoTools AG / Sonstiges

15.06.2007

Veröffentlichung einer Corporate News, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

CytoTools Tochterunternehmen erreicht Meilenstein in der

Wirkstoffentwicklung

Darmstadt, 15. Juni 2007 - Die DermaTools GmbH, Tochter der CytoTools AG,

und ihr indischer Lizenzpartner CENTAUR Pharmaceuticals Ldt mit Hauptsitz

in Mumbai nehmen die letzten Hürden für die Genehmigung der klinischen

Phase II/III Studie für den Wirkstoff DermaPro in Indien. Die

Ethikkommitees haben das Studiendesign gebilligt, renomierte klinische

Zentren stehen bereit die ersten Patienten zu behandeln. Der mit DermaPro

verbundene Therapieansatz zielt darauf ab, chronische Wunden durch

Stimulation der beteiligten hauteigenen Bindegewebszellen zu heilen. In die

jetzt anlaufende Studie werden viele Patienten eingebunden, die an

chronischen Fußulcera leiden - in Folge von Diabetes auftretende offene

Wunden an den Füßen.

Chronische und schlecht heilende Wunden stellen ein ernstzunehmendes

medizinisches Problem dar. Allein in Deutschland leiden rund vier Millionen

Menschen unter schlecht beziehungsweise nicht heilenden Wunden, die durch

Durchblutungsstörungen oder Verbrennungen hervorgerufen werden. DermaTools

hat es sich zur Aufgabe gemacht, die Mechanismen der Wundheilung zu

erforschen und innovative Wirkstoffe zur Behandlung schlecht heilender

Wunden zu entwickeln. Jetzt ist dem Unternehmen zusammen mit seinem

indischen Partner CENTAUR ein wichtiger Durchbruch gelungen: 'Mit der

Zustimmung der behandelnden Ärzte zum Studienprotokoll der klinischen

Studie Phase II/III sind wir der Vermarktung von DermaPro einen

entscheidenden Schritt nähergekommen', freut sich Dr. Mark Freyberg, CEO

der CytoTools AG.

DermaPro im Test gegen diabetische Fußwunden

Die klinischen Studien für DermaPro werden in den kommenden Monaten an

mehreren renommierten indischen Gesundheitszentren erfolgen. Durch die

Behandlung einer großen Anzahl an Patienten mit offenen Fußulcera soll

erstmals die Heilwirkung des Therapieansatzes bei den chronischen

beziehungsweise schlecht heilenden Wunden bewiesen werden.

Deutsch-indische Kooperation als Basis

Die Partnerschaft zwischen CytoTools, DermaTools und CENTAUR besteht

bereits seit April 2006. Damals hatte das Darmstädter Biotech- und

Beteiligungsunternehmen einen Lizenzvertrag - betreffend den

Therapiebereich Dermatologie - mit dem indischen Pharmakonzern

abgeschlossen. CENTAUR wird im Rahmen des Lizenzvertrags die zur

Produktzulassung im indischen, afrikanischen und chinesischen Raum

erforderlichen dermatologischen Studien und klinischen Prüfungen

durchführen. 'Gerade für den indischen Raum erwarten wir eine im Vergleich

zu Europa oder auch Amerika schnellere Zulassung', kommentiert Freyberg die

deutsch-indische Zusammenarbeit. 'Ist das Produkt dann erstmalig validiert

und im Markt, wird sich das bei entsprechendem Studienverlauf auch auf die

Bewertung des Produktes in Europa auswirken.'

Über die CytoTools AG

Die CytoTools AG ist als Technologieholding- und Beteiligungsunternehmen im

Pharma- und Medizinbereich aktiv. Drei Tochterfirmen - DermaTools Biotech

GmbH, TemplaTech GmbH und CytoPharma GmbH - entwickeln neue therapeutische

Ansätze zur Behandlung von Harnwegs- und Herz-Kreislauf-Erkrankungen sowie

zur Wundheilung. Die Höhe der Beteiligungen betragen dabei 29,2 Prozent bei

DermaTools, 20,2 Prozent bei TemplaTech und 46 Prozent bei der CytoPharma.

Das wissenschaftliche Know-how der Tochterfirmen ist durch Basispatente

geschützt, die von der CytoTools AG weltweit aufrecht erhalten und in Form

weltweiter, exklusiver Lizenzen an die Beteiligungsunternehmen

weitergegeben werden. Das Unternehmen hat seinen Sitz in Darmstadt und

beschäftigt fünf Mitarbeiter.

Über CENTAUR Pharmaceuticals

Die CENTAUR Pharmaceuticals Pvt. Ltd mit Hauptsitz in Mumbai/Indien ist ein

führender Hersteller von rezeptpflichtigen Medikamenten zur akuten Therapie

sowie dauerhaften Behandlung von chronischen Erkrankungen. Das Unternehmen

vertreibt seine Produkte weltweit in über 50 Länder. Ein Netzwerk aus 800

Außendienstmitarbeitern, 25 Vertriebsbüros sowie 1.500 autorisierten Fach-

und 100.000 Einzelhändlern stellt die Warenverfügbarkeit sicher. Das

CENTAUR Portfolio umfasst Markenprodukte in den Segmenten Hals-Nasen-Ohren,

Schmerzmanagement, Ernährung, Magen-Darm, Herz-Kreislauf, Diabetes,

Anti-Infekt, Zähne, Haut und Heilpflanzentherapie. Zu den erfolgreichsten

Medikamenten zählen etwa Sinarest zur Behandlung von Erkältungskrankheiten

und Ocurest, ein Adstringens für die Augen. Mit dem erstmalig in Indien

eingeführten Metoz zur Therapie des Nephrotischen Syndroms, das bei

Erkrankungen des Nierenkörperchens auftritt, strebt das Pharmaunternehmen

zudem die Führung im entsprechenden Marktsegment an.

Themausman schrieb am 08.06.2007, 15:43

nebenbei möchte ich nochmals auf T5O hinweisen...

hier wird es noch nach oben gehen...

könnt`mich beim Wort nehmen..

derzeit reine Drückeberger am Werk....!

Themausman schrieb am 05.06.2007, 11:32

Kurzes Statement zu T5O.

habe das Gefühl hier wird durch geschicktes Drücken eine Übenahme vorbereitet...

Zu den Produkten in der Pipeline bei T5O kann es nicht liegen...keine negativen Aspekte bekannt..

bleibe voll dabei und baue Posi nach und nach aus...

Themausman schrieb am 24.05.2007, 13:59

T5O mit einer Meldung, die meiner Meinung nach ein guter Schritt aus dem Tal heraus ist.

Neue Wirtschaftskräfte helfen immer.

Es handelt sich hierbei um ein LAngfristinvest, nicht vergessen!

Ich halte die Kurse als günstige Zukauf oder Einstiegschancen!

Stopp 10,00 und laufen lassen und zurücklehnen

DGAP-News: CytoTools AG:Wechsel im Aufsichtsrat: Finanzexperte berufen

CytoTools AG / Personalie

24.05.2007

Veröffentlichung einer Corporate News, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

CytoTools AG beruft neuen Aufsichtsrat

Darmstadt, 24. Mai 2007 - Die CytoTools AG hat zum 01. Juni 2007 den

renommierten Banker und Finanzprofi Dr. Dieter Tober in den Aufsichtsrat

berufen. Im Gegenzug scheidet Professor Dr. Peter Friedl, der das

Unternehmen lange im Aufsichtsrat begleitet hat, aus. Er übernimmt künftig

den Vorsitz des Wissenschaftlichen Beirats.

'Wir freuen uns, dass wir mit Dr. Dieter Tober einen international

anerkannten Finanzexperten für unseren Aufsichtsrat gewonnen haben',

kommentiert Dr. Mark Freyberg, CEO der CytoTools AG, die Neuerung. Tober

verfügt durch leitende Positionen im internationalen Bankgeschäft in vielen

Ländern und in der Industrie über langjährige Managementerfahrung sowie

über weitreichende Kontakte in Industrie, Finanzen und Politik. Zudem

engagiert sich der studierte Jurist in zahlreichen internationalen

Institutionen und Vereinigungen: Er ist Präsident Hessen des Bundesverbands

für Wirtschaftsförderung und Außenwirtschaft, Mitglied unter anderem in der

Deutschen Gesellschaft für Auswärtige Politik im Deutsch-Russischen Forum,

beide in Berlin, und im International Bankers Forum in Frankfurt, sowie

Kuratoriumsmitglied einer international tätigen Stiftung. Auch als Autor

diverser Sach- und Fachbücher zum internationalen Bankgeschäft hat sich

Tober einen Namen gemacht. Aktuell ist er als Unternehmensberater tätig.

Zeitgleich mit der Neuaufstellung des Aufsichtsrats richtet CytoTools

derzeit einen Beirat ein. 'Mit dieser zusätzlichen Unterstützung wollen wir

unsere wissenschaftliche Basis gezielt stärken', ergänzt Freyberg. 'Der

Beirat um Professor Dr. Peter Friedl, der viel Erfahrung in unseren

spezifischen Themenfeldern mitbringt, wird seine Tätigkeit im Mai aufnehmen

und uns bei allen fachlichen Entscheidungen beratend zur Seite stehen.'

Derzeit werden gemeinsam mit Friedl, Professor für Biotechnologie an der

Technischen Universität Darmstadt, drei weitere Mitglieder berufen.

Über die CytoTools AG

Die CytoTools AG ist als Technologieholding- und Beteiligungsunternehmen im

Pharma- und Medizinbereich aktiv. Drei Tochterfirmen - DermaTools Biotech

GmbH, TemplaTech GmbH und CytoPharma GmbH - entwickeln neue therapeutische

Ansätze zur Behandlung von Harnwegs- und Herz-Kreislauf-Erkrankungen sowie

zur Wundheilung. Die Höhe der Beteiligungen betragen dabei 29,2 Prozent bei

DermaTools, 20,2 Prozent bei TemplaTech und 46 Prozent bei CytoPharma. Das

wissenschaftliche Know-how der Tochterfirmen ist durch Basispatente

geschützt, die von der CytoTools AG weltweit aufrecht erhalten und in Form

weltweiter, exklusiver Lizenzen an die Beteiligungsunternehmen

weitergegeben werden

CytoTools AG

Dr. Mark Andre Freyberg

Klappacher Str. 126

64285 Darmstadt

Tel.: +49-(0)6151-9515812

Fax: +49-(0)6151-9515813

E-Mail: kontakt@cytotools.de

DGAP 24.05.2007

---------------------------------------------------------------------------

Sprache: Deutsch

Emittent: CytoTools AG

Klappacher Str. 126

64285 Darmstadt Deutschland

Telefon: +49 (0)6151-951 58 12

Fax: +49 (0)6151-951 58 13

E-mail: kontakt@cytotols.de

www: www.cytotools.de

ISIN: DE000A0KFRJ1

WKN: A0KFRJ

Indizes:

Börsen: Freiverkehr in Stuttgart; Entry Standard in Frankfurt

Ende der Mitteilung DGAP News-Service

---------------------------------------------------------------------------

Quelle: Finanzen.net / Aktiencheck.de AG

© Aktiencheck.de AG

Themausman schrieb am 17.05.2007, 11:41

charttechnisch angeschlagen ist meine Perle T5O.

halte weiter an ihr fest. Rechne mit einer positiven Meldung in den nächsten Monaten, die den Trend nach oben einleitet!

Es scheint als wollen hier Ungeduldige raus. Negative Medlungen gab es nicht.

DGAP-News: CytoTools AG: Wechsel in den Entry Standard

CytoTools AG / Sonstiges

16.05.2007

Veröffentlichung einer Corporate News, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent / Herausgeber verantwortlich.

---------------------------------------------------------------------------

Die Aktien der CytoTools AG werden ab dem 18.05.2007 in den Entry Standard

der Frankfurter Wertpapierbörse einbezogen. Damit ist das gesamte

Grundkapital in Höhe von EUR 1.276.000,00 eingeteilt in die gleiche Anzahl

Stückaktien, in diesem Marktsegment handelbar. Die CytoTools AG wurde dabei

von der Weserbank AG als Antragssteller und als Deutsche Börse Listing

Partner begleitet. Die Close Brothers Seydler AG ist als Designated Sponsor

im elektronischen Handelssystem Xetra für die Gesellschaft tätig.

Über die CytoTools AG

Die CytoTools AG ist als Technologieholding- und Beteiligungsunternehmen im

Pharma- und Medizinbereich aktiv. Drei Tochterfirmen - DermaTools Biotech

GmbH, TemplaTech GmbH und CytoPharma GmbH - entwickeln neue therapeutische

Ansätze zur Behandlung von Harnwegs- und Herz-Kreislauf-Erkrankungen sowie

zur Wundheilung. Die Höhe der Beteiligungen betragen dabei 29,2 Prozent bei

DermaTools 20,2 Prozent bei TemplaTech und 46 Prozent bei CytoPharma. Das

wissenschaftliche Know-how der Tochterfirmen ist durch Basispatente

geschützt, die von der CytoTools AG weltweit aufrecht erhalten und in Form

weltweiter, exklusiver Lizenzen an die Beteiligungsunternehmen

weitergegeben werden.

Kontakt:

CytoTools AG

Dr. Mark Andre Freyberg

Klappacher Str. 126

64285 Darmstadt

Tel. +49-(0)6151-9515812

Fax +49-(0)6151-9515813

kontakt@cytotools.de / freyberg@cytotools.de

DGAP 16.05.2007

---------------------------------------------------------------------------

Quelle: Finanzen.net / Aktiencheck.de AG

© Aktiencheck.de AG

Themausman schrieb am 26.04.2007, 13:27

bei meiner Langfristperle T5o erwarte ich in Kürze News.

Der Umsatz zieht an.

könnte sich im tagesverlauf ein Hämmerchen bilden mit Kurs am TH

gestern über FFM schon bei 17,45

dann sollte die 18,00 mal genommen werden ...

» zur Grafik

Themausman schrieb am 15.04.2007, 15:03

charttechnisch immer besser gefällt mir die Lage bei meiner Langfristperle CytooTools AG (T5O ).

die Aktie notiert nur knapp vor dem Bruch des kleinen Widerstandes bei 18,00 bei ausbildung eines steigenden Keils.

sollte die 18,00 geknackt werden

(womit ich in der/den nächste(n) Woche rechne)

wäre der Weg frei in Richtung 19,00 -19,50.

» zur Grafik

Themausman schrieb am 31.03.2007, 21:23

T5O mit nächster guter News

Das Ding ist klasse!

DGAP-News: CytoTools AG: Therapie schlecht heilender Wunden

CytoTools AG / Sonstiges

30.03.2007

Veröffentlichung einer Corporate-News, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

DermaTools erreicht Meilenstein in der Wirkstoffentwicklung

Chronische und schlecht heilende Wunden stellen ein ernstzunehmendes

medizinisches Problem dar. Rund vier Millionen Menschen in Deutschland

leiden unter schlecht beziehungsweise nicht heilenden Wunden, die durch

Durchblutungsstörungen oder Verbrennungen hervorgerufen werden können. Die

DermaTools Biotech GmbH hat es sich zur Aufgabe gemacht, die Mechanismen

der Wundheilung zu erforschen und innovative Wirkstoffe zur Behandlung

schlecht heilender Wunden zu entwickeln. Jetzt ist dem Unternehmen ein

wichtiger Durchbruch gelungen: Die Mitarbeiter des Darmstädter Unternehmens

haben eine biologisch aktive Substanz charakterisiert, aus der ein hoch

wirksamer Arzneistoff zum Schutz von an der Wundheilung beteiligten

Bindegewebszellen hergestellt werden soll.

Der Therapieansatz von DermaTools setzt direkt an den Ursachen der

Wundheilungsproblematik an: der Vitalität der so genannten Fibroblasten.

Das Unternehmen konnte erfolgreich nachweisen, dass diese faserbildenden

Zellen im hauteigenen Bindegewebe eine Schlüsselrolle bei der Wundheilung

besitzen. Sterben die Zellen in hohem Maße ab, können Wunden nicht richtig

abheilen. Diese Erkenntnisse nutzt das Unternehmen als Basis zur

Entwicklung eines Medikaments, das die Fibroblasten im Wundgewebe vor dem

Zelltod schützen und damit teilungsfähige Zellen erhalten soll.

Derzeit untersuchen die DermaTools-Mitarbeiter die Struktur einer

Leitsubstanz, die sich in Zellkulturversuchen als besonders wirksam

erwiesen hat. Es handelt sich dabei um ein Peptid, das an die Fibroblasten

andocken und dadurch eine Reaktion auslösen kann, die das Überleben der

Zellen sichert. 'Auf Basis der Strukturinformationen ist es möglich, einen

neuen, stabilen Wirkstoff, ein so genanntes Peptidomimetikum zu entwickeln.

Damit haben wir frühzeitig einen entscheidenden Meilenstein in der

Wirkstoffentwicklung erreicht.', betont Dr. Dirk Kaiser, Geschäftsführer

der DermaTools Biotech GmbH. 'Letztendlich ist es unser Ziel, einen finalen

Wirkstoff mit verbesserten pharmakologischen Eigenschaften für die

Wundheilung herzustellen.'

Über die DermaTools Biotech GmbH

Die DermaTools Biotech GmbH ist eine Darmstädter Biotechnologiefirma, die

innovative Therapieansätze zur erfolgreichen Heilung von chronischen Wunden

und Verbrennungswunden erforscht und entwickelt. Das Unternehmen ist eine

Tochter der Biotechnologie- und Managementgesellschaft CytoTools AG,

ebenfalls mit Sitz in Darmstadt.

CytoTools AG

Dr. Mark Andre Freyberg

Klappacher Str. 126

64285 Darmstadt

Tel.: +49-(0)6151-9515812

Fax: +49-(0)6151-9515813

E-Mail: kontakt@cytotools.de

DGAP 30.03.2007

---------------------------------------------------------------------------

Quelle: Finanzen.net / Aktiencheck.de AG

© Aktiencheck.de AG

Themausman schrieb am 23.02.2007, 15:37

T5O mit guten News

23.02.2007 - 13:31 Uhr

DGAP-News: CytoTools AG: Grundkapital um zehn Prozent erhöht

CytoTools AG / Kapitalerhöhung

23.02.2007

Veröffentlichung einer Corporate-Mitteilung, übermittelt durch die DGAP - ein Unternehmen der EquityStory AG. Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

CytoTools AG finanziell gestärkt

Darmstadt, 23. Februar 2007 - Die CytoTools AG hat 116.000 Aktien zum Bezugspreis von 17,89 EUR je Aktie unter Ausschluss des Bezugsrechts platziert. Die neuen finanziellen Mittel der Biotechnologie- und Managementgesellschaft mit Sitz in Darmstadt fließen in die Wirkstoffentwicklung der Beteiligungsfirmen, die im Bereich Pharma- und Medizinbereich aktiv sind.

Die CytoTools AG ist als Technologieholding an der DermaTools Biotech GmbH, TemplaTech GmbH und CytoPharma GmbH beteiligt. Die Tochterfirmen entwickeln innovative Therapieansätze zur Wundheilung und zur Behandlung von Harnwegs- und Herz-Kreislauf-Erkrankungen.

Durch die Kapitalerhöhung um zehn Prozent hat CytoTools jetzt seine finanzielle Basis entscheidend gestärkt. 'Mit dem Erlös von über zwei Millionen Euro werden wir die Wirkstoff- und Produktentwicklung in unseren drei Therapiebereichen maßgeblich vorantreiben', resümiert Dr. Mark Freyberg, CEO der CytoTools AG. Die neuen Aktien der CytoTools wurden von Gründern, Management und Altaktionären gezeichnet. 'Dieses Engagement der Gründer und Altaktionäre ist für uns ein besonderer Vertrauensbeweis', so Freyberg.

Freyberg ergänzt: 'Um uns darüber hinaus potenziellen Investoren noch zielgerichteter zu präsentieren, haben wir bei der Deutschen Börse den Wechsel vom Open Market zum Entry Standard beantragt'. Beratende Unterstützung erhält CytoTools dabei von der Frankfurter Close Brother Seydler Wertpapierhandelsbank AG und der Weserbank AG.

Über die CytoTools AG

Die CytoTools AG ist als Technologieholding- und Beteiligungsunternehmen im Pharma- und Medizinbereich aktiv. Drei Tochterfirmen - DermaTools Biotech GmbH, TemplaTech GmbH und CytoPharma GmbH - entwickeln neue therapeutische Ansätze zur Wundheilung, zur Behandlung von Harnwegs- und Herz-Kreislauf-Erkrankungen. Die Höhe der Beteiligungen betragen dabei 29,2 Prozent bei DermaTools, 20,2 Prozent bei TemplaTech und 40 Prozent bei CytoPharma. Das wissenschaftliche Know-how der Tochterfirmen ist durch Basispatente geschützt, die von der CytoTools AG weltweit aufrecht erhalten und in Form weltweiter, exklusiver Lizenzen an die Beteiligungsunternehmen weitergegeben werden. Das Unternehmen hat seinen Sitz in Darmstadt und beschäftigt 5 Mitarbeiter.

CytoTools AG Dr. Mark Andre Freyberg Klappacher Str. 126 64285 Darmstadt Tel.: +49-(0)6151-9515812 Fax: +49-(0)6151-9515813 E-Mail: kontakt@cytotools.de / freyberg@cytotools.de

DGAP 23.02.2007

---------------------------------------------------------------------------

---------------------------------------------------------------------------

Firmenname: CytoTools AG; Land: Deutschland; VWD Selektoren: 1C;

Themausman schrieb am 11.02.2007, 21:51

Mal ein paar Biotechs im Vergleich bezüglich der Marktkapitalisierung!

CytoTools : 21,80 Mio derzeit

Plasmaselect: 40,77 Mio

Mologen : 67,78 Mio

Lion Bioscience/sygnis: 74,18 Mio

Medigene: 192,82 Mio

Evotec: 259,03 Mio

Morphosys: 393,91 Mio

GPC Biotech: 780,45 Mio

Themausman schrieb am 07.02.2007, 20:33

Die guten Nachrichten gehen weiter:

Heute im Focus Money:

"Kz 50,00

Eine Biotech Aktie mit Potential zum Verzehnfacher!"

nur zu

") Themausman schrieb am 29.01.2007, 11:58

Themausman schrieb am 29.01.2007, 11:58

meine Langfristperle.. T5o es geht los:

EuroamS

Neue Wege bei der Forschung

Die seit Dezember 2006 im Freiverkehr gelistete Biotech-Firma Cytotools hat mit der indischen Centaur Pharmaceuticals einen Lizenzvertrag über die Entwicklung eines Wundheilungsmedikaments abgeschlossen. Da das Zulassungsverfahren in Indien unbürokratischer und kostengünstiger als in Europa ist, könnte es bereits 2008 zu einer Markteinführung in Asien kommen. Erste Ergebnisse werden Mitte 2007 erwartet. Im medizintechnischen Bereich soll ein Mittel gegen Harnwegsinfektionen Anfang nächsten Jahres bereits vermarktbar sein.

Günstig bewertet >p>

Cytotools macht noch kaum Umsätze, hat aber sieben Wirkstoffe in der Pipeline. Günstiger Biotech-Wert mit Fantasie.

-ch-

© Aktiencheck.de AG

Themausman schrieb am 26.01.2007, 12:22

DGAP-News: CytoTools AG: CytoTools AG gründet Unternehmensbereich aus

CytoTools AG / Sonstiges

22.01.2007

Corporate News übermittelt durch die DGAP - ein Unternehmen der EquityStory AG.

Für den Inhalt der Mitteilung ist der Emittent verantwortlich.

---------------------------------------------------------------------------

Gründung der CytoPharma GmbH erfolgreich abgeschlossen

Mitte Dezember ist in Darmstadt das Biotechnologieunternehmen CytoPharma

GmbH mit einem Stammkapital von 25.000 Euro gegründet worden. Die

Biotechnologie- und Managementgesellschaft CytoTools AG, aus der das

Unternehmen hervorgegangen ist, hält insgesamt 40 Prozent der

Stammanteile.

Die CytoPharma GmbH erforscht die physiologischen Abläufe und molekularen

Mechanismen, die zu Krankheiten wie Herz-Kreislauf- und Viruserkrankungen

sowie Arthritis führen. Hierzu wurden das grundlegende, von der CytoTools

AG erarbeitete biomedizinische Know-how erfolgreich in ein eigenständiges

Unternehmen überführt. Als Basistechnologie nutzt CytoPharma eine

umfassende Plattform für die Medikamentenentwicklung, die in langjähriger,

intensiver Forschungstätigkeit aufgebaut worden ist. Dr. Gerd Klock, CEO

der CytoPharma GmbH, erläutert: 'Mit dieser Technologie ist es möglich,

neuartige Wirkstoffe aus Molekülbanken zu identifizieren und zu isolieren,

die gezielt an der Krankheitsursache wirken. Die erhaltenen Substanzen

verarbeitet das Unternehmen anschließend zu pharmakologisch aktiven

Wirkstoffen weiter.' Doch die Medikamentenentwicklung geht noch eine Stufe

weiter: CytoPharma analysiert zudem die Struktur der in vielversprechenden

Wirkstoffen erhaltenen, biologisch aktiven Leitsubstanzen. Auf Basis der

gewonnenen Daten lassen sich weitere, ganz neue Wirkstoffe entwickeln, die

in biologischen Testsystemen geprüft und zu neuen Medikamenten mit besseren

pharmakologischen Eigenschaften optimiert werden.

Entstehung der Arteriosklerose aufgeklärt

Die Anwendung der Plattformtechnologien von CytoPharma im Therapiebereich

Herz-Kreislauf-Erkrankungen beruht auf einer wissenschaftlichen Entdeckung

des Unternehmens: Geschädigte beziehungsweise abgestorbene Endothelzellen,

die Blutgefäßen innen kachelartig auskleiden, sind an der Entstehung der

Arterienverkalkung (Arteriosklerose) beteiligt. Durch fortschreitende

Verkalkung steigt die Gefahr, dass sich die Arterien verschließen und es

zum Schlaganfall oder zum Herzinfarkt kommt. CytoPharma entwickelt neue

Wirkstoffe, die die Entstehung der Arteriosklerose verhindern, indem sie

das Absterben von Endothelzellen stoppen. Dadurch kann zum Beispiel eine

effiziente Behandlung der so genannten Restenose, einer Verschlusskrankheit

von Blutgefässen nach einem operativen Eingriff, erreicht werden.

Therapieansätze für Viruserkrankungen und Arthritis

Darüber hinaus bearbeitet CytoPharma Projekte in zwei weiteren

Therapiefeldern. Im Bereich chronische Entzündungskrankheiten steht

speziell die rheumatoide Arthritis im Mittelpunkt. Hier erarbeitet das

Unternehmen einen neuen Ansatz, um die krankmachende Immunreaktion zu

blockieren. Im Therapiefeld Viruserkrankungen nutzt CytoPharma

bioinformatische Verfahren als Plattform-Module, um mit deren Hilfe

Leitstrukturen für die Wirkstoffentwicklung zu identifizieren.

Das Tochterunternehmen der Darmstädter CytoTools AG beschäftigt derzeit

vier Mitarbeiter. Verantwortlich für die Geschäftleitung zeichnen Dr. Gerd

Klock als Geschäftsführer, Professor Dr. Peter Lücker als medizinischer

Leiter sowie Dirk Freyberg als kaufmännischer Leiter.

CytoTools AG

Dr. Mark Andre Freyberg

Klappacher Str. 126

64285 Darmstadt

Tel.: +49-(0)6151-9515812

Fax : +49-(0)6151-9515813

E-Mail : kontakt@cytotools.de / freyberg@cytotools.de

DGAP 22.01.2007

---------------------------------------------------------------------------

Quelle: Finanzen.net / Aktiencheck.de AG

© Aktiencheck.de AG

Themausman schrieb am 13.12.2006, 12:43

Nehme mindestens auf Jahressicht die heutige Neuemission CytoTools AG ins Depot mit KK 13,00 €.

Bei der CytoTools AG handelt es sich um eine Beteiligungsfirma, welche die Herstellung von Medikamenten, bzw. mögliche Medikamente erforscht und nach ihren bestehenden Erfolgschancen der Zulassung diese in einer eigenen Sparte aussondert. An diesen Firmen hält sie Beteiligungen und ist somit am Gewinn beteiligt, ohne selbst Kosten zu verbrennen.

Auf Jahressicht erwarte ich ein KZ von mindestens 20 Euro.