Dax © 24.290 -0,33%

Dow Jones 44.326 0

S&P 500 6.297 -0,01%

Dow Jones 44.326 0

S&P 500 6.297 -0,01%

Nasdaq 23.055 +0,00%

Nikkei 39.690 +0,00%

Hang Seng 24.826 +1,33%

Nikkei 39.690 +0,00%

Hang Seng 24.826 +1,33%

EUR/USD 1,16251 +0,26%

BTC/USD 118.431 +0,36%

ETH/USD 3.598 +1,42%

BTC/USD 118.431 +0,36%

ETH/USD 3.598 +1,42%

App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

The Big Picture

- Ersteller müh

- Erstellt am

- Tagged users Kein(e)

Wichtiger Indikator sieht Entspannung in Chinas Industrie

Offizieller Einkaufsmanagerindex (PMI) steigt im März von 49 auf 50,2 Punkte (erwartet: 49,3)

Dienstleistungssektor: PMI steigt im März von 52,7 auf 53,8 Punkte

http://www.finanzen.at/nachrichten/a...rie-1001127478

http://de.investing.com/economic-calendar/chinese-manufacturing-pmi-594

Offizieller Einkaufsmanagerindex (PMI) steigt im März von 49 auf 50,2 Punkte (erwartet: 49,3)

Dienstleistungssektor: PMI steigt im März von 52,7 auf 53,8 Punkte

http://www.finanzen.at/nachrichten/a...rie-1001127478

http://de.investing.com/economic-calendar/chinese-manufacturing-pmi-594

http://www.handelszeitung.ch/konjunktur/das-ist-die-naechste-phase-der-geldpolitik-1037986

Das ist die nächste Phase der Geldpolitik

Seit fast zehn Jahren spielen Notenbanken auf einer unkonventionellen Klaviatur. Nun zeichnet sich eine neue Phase der Geldpolitik am Horizont ab. Sie umfasst drei Komponenten.

Gastbeitrag von Nouriel Roubini

02.04.2016

Da die meisten hochentwickelten Volkswirtschaften nach der Finanzkrise von 2008 nur ein blutleeres Wachstum zeigten, waren ihre Zentralbanken gezwungen, von der konventionellen Geldpolitik – der Senkung der Leitzinsen durch Käufe kurzfristiger Staatsanleihen am offenen Markt – zu einer Reihe unkonventioneller Politiken überzugehen.

Obwohl die Nullgrenze bei den Nominalzinsen – zuvor nur eine theoretische Möglichkeit – erreicht und eine Nullzinspolitik umgesetzt worden war, blieb das Wachstum blutleer. Daher verfolgten die Zentralbanken nun Massnahmen, die in ihrem politischen Instrumentarium ein Jahrzehnt zuvor nicht einmal vorhanden gewesen waren. Und nun stehen sie kurz davor, dies noch einmal zu tun.

Credit Easing

Die Liste unkonventioneller Massnahmen ist lang. Da war zunächst die quantitative Lockerung, d. h. der Ankauf langfristiger Staatsanleihen, nachdem die kurzfristigen Zinsen bereits auf null gefallen waren. Diese ging einher mit dem sogenannten «Credit Easing» in Gestalt des Kaufs privater oder semiprivater Vermögenswerte durch die Zentralbanken – etwa durch Hypotheken oder andere Vermögenswerte unterlegten Wertpapieren, gedeckten Schuldverschreibungen, Unternehmensanleihen, Immobilien-Treuhandfonds und sogar Aktien (über börsennotierte Fonds).

Das Ziel war, die Risikoaufschläge für private Kredite (die Differenz bei den Renditen privater Anlagewerte und denen von Staatsanleihen mit ähnlicher Laufzeit) zu verringern und direkt und indirekt die Preise für andere riskante Anlagewerte wie Aktien und Immobilien in die Höhe zu treiben.

Forward Guidances

Dann waren da die sogenannten «Forward Guidances», zielgerichtete Hinweise der Zentralbanken, dass diese die Leitzinsen für länger bei null halten würden, als dies durch die wirtschaftlichen Rahmendaten gerechtfertigt war, wodurch die kurzfristigeren Zinsen weiter gesenkt wurden. Eine Zusage etwa, die Nullzinspolitik für drei Jahre beizubehalten, impliziert, dass die Zinssätze für Wertpapiere mit Laufzeiten von bis zu drei Jahren ebenfalls auf null fallen dürften, da die mittelfristigen Zinsen auf Erwartungen über die kurzfristigen Zinsen der nächsten drei Jahre beruhen.

Und zu guter Letzt waren da die unsterilisierten Interventionen am Devisenmarkt, die über eine Schwächung der Währung den Export ankurbeln sollten.

Niedriges Wachstum

Diese Massnahmen haben die lang- und mittelfristigen Zinsen für Staatspapiere und Hypothekenanleihen in der Tat gesenkt. Sie verengten zudem die Risikoaufschläge für private Anlagewerte, trieben die Aktienkurse in die Höhe, schwächten die Währung und führten zu einer Verringerung der Realzinsen durch Steigerung der Inflationserwartungen. Das heisst, sie zeigten teilweise Wirkung.

Trotzdem blieb in den meisten hochentwickelten Volkswirtschaften das Wachstum hartnäckig niedrig (und die Inflation ebenfalls). Hierfür gibt es mehrere Gründe. Angesichts des Abbaus hoher privater und öffentlicher Schulden konnte die unkonventionelle Geldpolitik schwere Rezessionen und eine echte Deflation verhindern; ein robustes Wachstum und 2 Prozent Inflation herbeiführen konnte sie jedoch nicht.

Schlechter Policy-Mix

Zudem war der Policy-Mix nicht optimal. Während die Geldpolitik eine wichtige Rolle dabei spielen kann, Wachstum und Inflation zu steigern, bedarf es strukturpolitischer Massnahmen, um das potenzielle Wachstum zu erhöhen und zu verhindern, dass Unternehmen, Haushalte, Banken und Regierungen sich in Zombies verwandeln, die aufgrund zu hoher Schulden chronisch unfähig sind, Ausgaben zu tätigen. Ausserdem waren fiskalpolitische Massnahmen erforderlich, um die Gesamtnachfrage zu stützen.

Unglücklicherweise impliziert die politische Ökonomie der meisten Strukturreformen – mit ihren frühzeitig anfallenden Kosten und ihrem verzögert eintretendem Nutzen –, dass diese nur langsam umgesetzt werden. Zugleich war in einigen Ländern der fiskalpolitische Spielraum durch hohe Defizite und Schulden (die den Marktzugang gefährden) und in anderen (u. a. der Eurozone, Grossbritannien und den USA) durch eine politische Gegenreaktion gegen fiskalpolitische Impulse beschränkt.

Unkonventionelles wird konventionell

Dies führte zu Sparmassnahmen, die das kurzfristige Wachstum untergraben. Die Zentralbanken wurden also und sind immer noch – ob es einem gefällt oder nicht – die Einzigen, die die Gesamtnachfrage stützen, die Schaffung von Arbeitsplätzen unterstützen und eine Deflation verhindern.

Infolgedessen hat sich die unkonventionelle Geldpolitik – die inzwischen seit fast einem Jahrzehnt fest verankert ist – selbst als konventionelle Geldpolitik etabliert. Und angesichts des nach wie vor lustlosen Wachstums und der anhaltenden Deflationsrisiken in den meisten hochentwickelten Ländern werden die Geldpolitiker ihren einsamen Kampf mit einer neuen Reihe «unkonventioneller unkonventioneller» geldpolitischer Massnahmen fortsetzen müssen.

Negativzinsen auf dem Vormarsch

Einige wurden bereits umgesetzt. So haben sich inzwischen negative Leitzinsen in der Schweiz, Schweden, Dänemark, der Eurozone und Japan als Standard etabliert. Die Überschussreserven, die die Banken bei den Zentralbanken hinterlegen, werden infolge der quantitativen Lockerung mit einem negativen Zinssatz belegt.

Die politischen Entscheidungsträger sind dazu übergegangen, statt an der Geldmenge (quantitative Lockerung, Credit Easing und Wechselkursinterventionen) am Preis des Geldes zu drehen (erst Nullzinspolitik, dann Forward Guidances und jetzt negative Leitzinsen). Die Nominalzinsen sind jetzt nicht nur für Tagesgelder negativ, sondern auch für zehnjährige Staatsanleihen. Tatsächlich erbringen heute Staatsanleihen im Wert von etwa sechs Billionen Dollar negative Nominalerträge.

Nächste Phase der Geldpolitik

Die nächste Phase der unkonventionellen Geldpolitik könnte – falls sich die Rezessions-, Deflations- und Finanzkrisenrisiken steil erhöhen – drei Komponenten umfassen.

Erstens könnten die Zentralbanken die Ausgabe von Bargeld mit Gebühren belegen, um die Banken an dem Versuch zu hindern, den negativen Zinsen auf Überschussreserven zu entgehen. Wenn die Banken dann nicht mehr imstande sind, auf Bargeld umzustellen (auf das keine Zinsen anfallen), könnten die Zentralbanken die Leitzinsen noch weiter in den negativen Bereich drücken.

Helikoptergeld am Horizont

Zweitens könnte sich die quantitative Lockerung zu «Helikoptergeld» oder der direkten geldpolitischen Finanzierung grösserer Haushaltsdefizite durch die Zentralbanken fortentwickeln.

Tatsächlich betreffen die jüngsten Gerüchte am Markt die Vorteile einer dauerhaften Monetisierung der öffentlichen Defizite und Schulden. Darüber hinaus hat die quantitative Lockerung zwar den Inhabern von Finanzwerten genutzt, indem sie die Preise für Aktien, Anleihen und Immobilien in die Höhe getrieben hat. Zugleich jedoch hat sie die zunehmende Ungleichheit angeheizt. Helikoptergeld könnte (durch Steuersenkungen oder durch frisch gedrucktes Geld finanzierte Transferleistungen) das Geld direkt in die Hände der Haushalte geben und so den Konsum ankurbeln.

Ausweitung des Credit Easing

Drittens könnte es zu einer deutlichen Ausweitung des Credit Easing, d. h. des Ankaufs privater Anlagewerte, durch die Zentralbanken kommen. Man denke hier etwa an den direkten Ankauf von Aktien, hochriskanten Unternehmensanleihen und faulen Krediten der Banken.

Wer meint, dass die unkonventionelle unkonventionelle Geldpolitik ein bisschen verrückt klingt, sollte sich daran erinnern, dass einige dasselbe erst vor ein paar Jahren über die «konventionelle unkonventionelle» Geldpolitik sagten. Und falls die aktuellen Bedingungen in den hochentwickelten Volkswirtschaften in einem Jahrzehnt noch Bestand haben, könnten sich Helikoptergeld, Schuldenmonetisierung und Gebühren auf Bargeld als quantitative Lockerung, Credit Easing, Forward Guidances, Nullzinspolitik und negative Leitzinsen von morgen erweisen. Verzweifelte Zeiten erfordern verzweifelte Massnahmen.

* Nouriel Roubini ist Chairman von Roubini Global Economics und Professor für Ökonomie an der Stern School of Business der New York University. Aus dem Englischen von Jan Doolan. Copyright: Project Syndicate, 2016.

Das ist die nächste Phase der Geldpolitik

Seit fast zehn Jahren spielen Notenbanken auf einer unkonventionellen Klaviatur. Nun zeichnet sich eine neue Phase der Geldpolitik am Horizont ab. Sie umfasst drei Komponenten.

Gastbeitrag von Nouriel Roubini

02.04.2016

Da die meisten hochentwickelten Volkswirtschaften nach der Finanzkrise von 2008 nur ein blutleeres Wachstum zeigten, waren ihre Zentralbanken gezwungen, von der konventionellen Geldpolitik – der Senkung der Leitzinsen durch Käufe kurzfristiger Staatsanleihen am offenen Markt – zu einer Reihe unkonventioneller Politiken überzugehen.

Obwohl die Nullgrenze bei den Nominalzinsen – zuvor nur eine theoretische Möglichkeit – erreicht und eine Nullzinspolitik umgesetzt worden war, blieb das Wachstum blutleer. Daher verfolgten die Zentralbanken nun Massnahmen, die in ihrem politischen Instrumentarium ein Jahrzehnt zuvor nicht einmal vorhanden gewesen waren. Und nun stehen sie kurz davor, dies noch einmal zu tun.

Credit Easing

Die Liste unkonventioneller Massnahmen ist lang. Da war zunächst die quantitative Lockerung, d. h. der Ankauf langfristiger Staatsanleihen, nachdem die kurzfristigen Zinsen bereits auf null gefallen waren. Diese ging einher mit dem sogenannten «Credit Easing» in Gestalt des Kaufs privater oder semiprivater Vermögenswerte durch die Zentralbanken – etwa durch Hypotheken oder andere Vermögenswerte unterlegten Wertpapieren, gedeckten Schuldverschreibungen, Unternehmensanleihen, Immobilien-Treuhandfonds und sogar Aktien (über börsennotierte Fonds).

Das Ziel war, die Risikoaufschläge für private Kredite (die Differenz bei den Renditen privater Anlagewerte und denen von Staatsanleihen mit ähnlicher Laufzeit) zu verringern und direkt und indirekt die Preise für andere riskante Anlagewerte wie Aktien und Immobilien in die Höhe zu treiben.

Forward Guidances

Dann waren da die sogenannten «Forward Guidances», zielgerichtete Hinweise der Zentralbanken, dass diese die Leitzinsen für länger bei null halten würden, als dies durch die wirtschaftlichen Rahmendaten gerechtfertigt war, wodurch die kurzfristigeren Zinsen weiter gesenkt wurden. Eine Zusage etwa, die Nullzinspolitik für drei Jahre beizubehalten, impliziert, dass die Zinssätze für Wertpapiere mit Laufzeiten von bis zu drei Jahren ebenfalls auf null fallen dürften, da die mittelfristigen Zinsen auf Erwartungen über die kurzfristigen Zinsen der nächsten drei Jahre beruhen.

Und zu guter Letzt waren da die unsterilisierten Interventionen am Devisenmarkt, die über eine Schwächung der Währung den Export ankurbeln sollten.

Niedriges Wachstum

Diese Massnahmen haben die lang- und mittelfristigen Zinsen für Staatspapiere und Hypothekenanleihen in der Tat gesenkt. Sie verengten zudem die Risikoaufschläge für private Anlagewerte, trieben die Aktienkurse in die Höhe, schwächten die Währung und führten zu einer Verringerung der Realzinsen durch Steigerung der Inflationserwartungen. Das heisst, sie zeigten teilweise Wirkung.

Trotzdem blieb in den meisten hochentwickelten Volkswirtschaften das Wachstum hartnäckig niedrig (und die Inflation ebenfalls). Hierfür gibt es mehrere Gründe. Angesichts des Abbaus hoher privater und öffentlicher Schulden konnte die unkonventionelle Geldpolitik schwere Rezessionen und eine echte Deflation verhindern; ein robustes Wachstum und 2 Prozent Inflation herbeiführen konnte sie jedoch nicht.

Schlechter Policy-Mix

Zudem war der Policy-Mix nicht optimal. Während die Geldpolitik eine wichtige Rolle dabei spielen kann, Wachstum und Inflation zu steigern, bedarf es strukturpolitischer Massnahmen, um das potenzielle Wachstum zu erhöhen und zu verhindern, dass Unternehmen, Haushalte, Banken und Regierungen sich in Zombies verwandeln, die aufgrund zu hoher Schulden chronisch unfähig sind, Ausgaben zu tätigen. Ausserdem waren fiskalpolitische Massnahmen erforderlich, um die Gesamtnachfrage zu stützen.

Unglücklicherweise impliziert die politische Ökonomie der meisten Strukturreformen – mit ihren frühzeitig anfallenden Kosten und ihrem verzögert eintretendem Nutzen –, dass diese nur langsam umgesetzt werden. Zugleich war in einigen Ländern der fiskalpolitische Spielraum durch hohe Defizite und Schulden (die den Marktzugang gefährden) und in anderen (u. a. der Eurozone, Grossbritannien und den USA) durch eine politische Gegenreaktion gegen fiskalpolitische Impulse beschränkt.

Unkonventionelles wird konventionell

Dies führte zu Sparmassnahmen, die das kurzfristige Wachstum untergraben. Die Zentralbanken wurden also und sind immer noch – ob es einem gefällt oder nicht – die Einzigen, die die Gesamtnachfrage stützen, die Schaffung von Arbeitsplätzen unterstützen und eine Deflation verhindern.

Infolgedessen hat sich die unkonventionelle Geldpolitik – die inzwischen seit fast einem Jahrzehnt fest verankert ist – selbst als konventionelle Geldpolitik etabliert. Und angesichts des nach wie vor lustlosen Wachstums und der anhaltenden Deflationsrisiken in den meisten hochentwickelten Ländern werden die Geldpolitiker ihren einsamen Kampf mit einer neuen Reihe «unkonventioneller unkonventioneller» geldpolitischer Massnahmen fortsetzen müssen.

Negativzinsen auf dem Vormarsch

Einige wurden bereits umgesetzt. So haben sich inzwischen negative Leitzinsen in der Schweiz, Schweden, Dänemark, der Eurozone und Japan als Standard etabliert. Die Überschussreserven, die die Banken bei den Zentralbanken hinterlegen, werden infolge der quantitativen Lockerung mit einem negativen Zinssatz belegt.

Die politischen Entscheidungsträger sind dazu übergegangen, statt an der Geldmenge (quantitative Lockerung, Credit Easing und Wechselkursinterventionen) am Preis des Geldes zu drehen (erst Nullzinspolitik, dann Forward Guidances und jetzt negative Leitzinsen). Die Nominalzinsen sind jetzt nicht nur für Tagesgelder negativ, sondern auch für zehnjährige Staatsanleihen. Tatsächlich erbringen heute Staatsanleihen im Wert von etwa sechs Billionen Dollar negative Nominalerträge.

Nächste Phase der Geldpolitik

Die nächste Phase der unkonventionellen Geldpolitik könnte – falls sich die Rezessions-, Deflations- und Finanzkrisenrisiken steil erhöhen – drei Komponenten umfassen.

Erstens könnten die Zentralbanken die Ausgabe von Bargeld mit Gebühren belegen, um die Banken an dem Versuch zu hindern, den negativen Zinsen auf Überschussreserven zu entgehen. Wenn die Banken dann nicht mehr imstande sind, auf Bargeld umzustellen (auf das keine Zinsen anfallen), könnten die Zentralbanken die Leitzinsen noch weiter in den negativen Bereich drücken.

Helikoptergeld am Horizont

Zweitens könnte sich die quantitative Lockerung zu «Helikoptergeld» oder der direkten geldpolitischen Finanzierung grösserer Haushaltsdefizite durch die Zentralbanken fortentwickeln.

Tatsächlich betreffen die jüngsten Gerüchte am Markt die Vorteile einer dauerhaften Monetisierung der öffentlichen Defizite und Schulden. Darüber hinaus hat die quantitative Lockerung zwar den Inhabern von Finanzwerten genutzt, indem sie die Preise für Aktien, Anleihen und Immobilien in die Höhe getrieben hat. Zugleich jedoch hat sie die zunehmende Ungleichheit angeheizt. Helikoptergeld könnte (durch Steuersenkungen oder durch frisch gedrucktes Geld finanzierte Transferleistungen) das Geld direkt in die Hände der Haushalte geben und so den Konsum ankurbeln.

Ausweitung des Credit Easing

Drittens könnte es zu einer deutlichen Ausweitung des Credit Easing, d. h. des Ankaufs privater Anlagewerte, durch die Zentralbanken kommen. Man denke hier etwa an den direkten Ankauf von Aktien, hochriskanten Unternehmensanleihen und faulen Krediten der Banken.

Wer meint, dass die unkonventionelle unkonventionelle Geldpolitik ein bisschen verrückt klingt, sollte sich daran erinnern, dass einige dasselbe erst vor ein paar Jahren über die «konventionelle unkonventionelle» Geldpolitik sagten. Und falls die aktuellen Bedingungen in den hochentwickelten Volkswirtschaften in einem Jahrzehnt noch Bestand haben, könnten sich Helikoptergeld, Schuldenmonetisierung und Gebühren auf Bargeld als quantitative Lockerung, Credit Easing, Forward Guidances, Nullzinspolitik und negative Leitzinsen von morgen erweisen. Verzweifelte Zeiten erfordern verzweifelte Massnahmen.

* Nouriel Roubini ist Chairman von Roubini Global Economics und Professor für Ökonomie an der Stern School of Business der New York University. Aus dem Englischen von Jan Doolan. Copyright: Project Syndicate, 2016.

http://www.ingenieur.de/Branchen/Energiewirtschaft/Japanische-Haushalte-erzeugen-Strom-Brennstoffzellen

http://www.hzwei.info/blog/2015/09/10/120-000-brennstoffzellen-heizgeraete-bei-ene-farm/

gut chavant von däumchen

https://news.guidants.com/#!Ticker/Feed/?txt=brennstoffzellen

http://www.hzwei.info/blog/2015/09/10/120-000-brennstoffzellen-heizgeraete-bei-ene-farm/

gut chavant von däumchen

https://news.guidants.com/#!Ticker/Feed/?txt=brennstoffzellen

http://www.lidl.de/de/lidl-faehrt-gruen-elektro-lkw-geht-in-deutschland-an-den-start/s7372477

http://eforce.ch/

http://www.welt.de/wirtschaft/article148867278/Siemens-will-Strom-Lkw-auf-die-Strassen-bringen.html

http://www.ingenieur.de/Themen/Elektromobilitaet/Siemens-testet-in-USA-elektrischen-Highway-fuer-E-Lkws

http://eforce.ch/

http://www.welt.de/wirtschaft/article148867278/Siemens-will-Strom-Lkw-auf-die-Strassen-bringen.html

http://www.ingenieur.de/Themen/Elektromobilitaet/Siemens-testet-in-USA-elektrischen-Highway-fuer-E-Lkws

Total veraltete Technologie"

ElringKlinger-Chef kritisiert Tesla

Mit seinem Model 3 hat Tesla zahlreiche Neukunden angelockt und die Anleger begeistert. Doch in der Autobranche bleibt das Unternehmen umstritten. Auf der Invest übte ElringKlinger-Chef Stefan Wolf scharfe Kritik an Tesla.

Der Elektroautohersteller aus Kalifornien habe eine "total veraltete Batterietechnologie", monierte Wolf im Rahmen der Podiumsdiskussion über Öl auf der Bühne der ARD Börse. Bei den Modellen seien 6.000 Laptop-Batterien (des Typs 18650) miteinander verkettet. "Das ist keine zielführende Technologie." Zielführender sei die innovative Batterietechnik des i3 von BMW. Wolf plädierte für eine modernere zweite Generation von Lithium-Ionen-Batterien mit längerer Reichweite, in die die Autohersteller investieren sollten. ..(...)

Daimler-Boss Jürgen Zetsche soll laut Wolf einmal gesagt haben, ]das einzige Mal, dass Daimler mit Elektromobilität Geld verdient habe, sei beim Verkauf des Tesla-Aktienpakets gewesen.

http://boerse.ard.de/aktien/elringklinger-chef-kritisiert-tesla100.html

ElringKlinger-Chef kritisiert Tesla

Mit seinem Model 3 hat Tesla zahlreiche Neukunden angelockt und die Anleger begeistert. Doch in der Autobranche bleibt das Unternehmen umstritten. Auf der Invest übte ElringKlinger-Chef Stefan Wolf scharfe Kritik an Tesla.

Der Elektroautohersteller aus Kalifornien habe eine "total veraltete Batterietechnologie", monierte Wolf im Rahmen der Podiumsdiskussion über Öl auf der Bühne der ARD Börse. Bei den Modellen seien 6.000 Laptop-Batterien (des Typs 18650) miteinander verkettet. "Das ist keine zielführende Technologie." Zielführender sei die innovative Batterietechnik des i3 von BMW. Wolf plädierte für eine modernere zweite Generation von Lithium-Ionen-Batterien mit längerer Reichweite, in die die Autohersteller investieren sollten. ..(...)

Daimler-Boss Jürgen Zetsche soll laut Wolf einmal gesagt haben, ]das einzige Mal, dass Daimler mit Elektromobilität Geld verdient habe, sei beim Verkauf des Tesla-Aktienpakets gewesen.

http://boerse.ard.de/aktien/elringklinger-chef-kritisiert-tesla100.html

[url=http://peketec.de/trading/viewtopic.php?p=1680996#1680996 schrieb:dukezero schrieb am 25.04.2016, 13:36 Uhr[/url]"]Total veraltete Technologie"

ElringKlinger-Chef kritisiert Tesla

Mit seinem Model 3 hat Tesla zahlreiche Neukunden angelockt und die Anleger begeistert. Doch in der Autobranche bleibt das Unternehmen umstritten. Auf der Invest übte ElringKlinger-Chef Stefan Wolf scharfe Kritik an Tesla.

Der Elektroautohersteller aus Kalifornien habe eine "total veraltete Batterietechnologie", monierte Wolf im Rahmen der Podiumsdiskussion über Öl auf der Bühne der ARD Börse. Bei den Modellen seien 6.000 Laptop-Batterien (des Typs 18650) miteinander verkettet. "Das ist keine zielführende Technologie." Zielführender sei die innovative Batterietechnik des i3 von BMW. Wolf plädierte für eine modernere zweite Generation von Lithium-Ionen-Batterien mit längerer Reichweite, in die die Autohersteller investieren sollten. ..(...)

Daimler-Boss Jürgen Zetsche soll laut Wolf einmal gesagt haben, ]das einzige Mal, dass Daimler mit Elektromobilität Geld verdient habe, sei beim Verkauf des Tesla-Aktienpakets gewesen.

http://boerse.ard.de/aktien/elringklinger-chef-kritisiert-tesla100.html

https://news.uci.edu/research/all-powered-up/

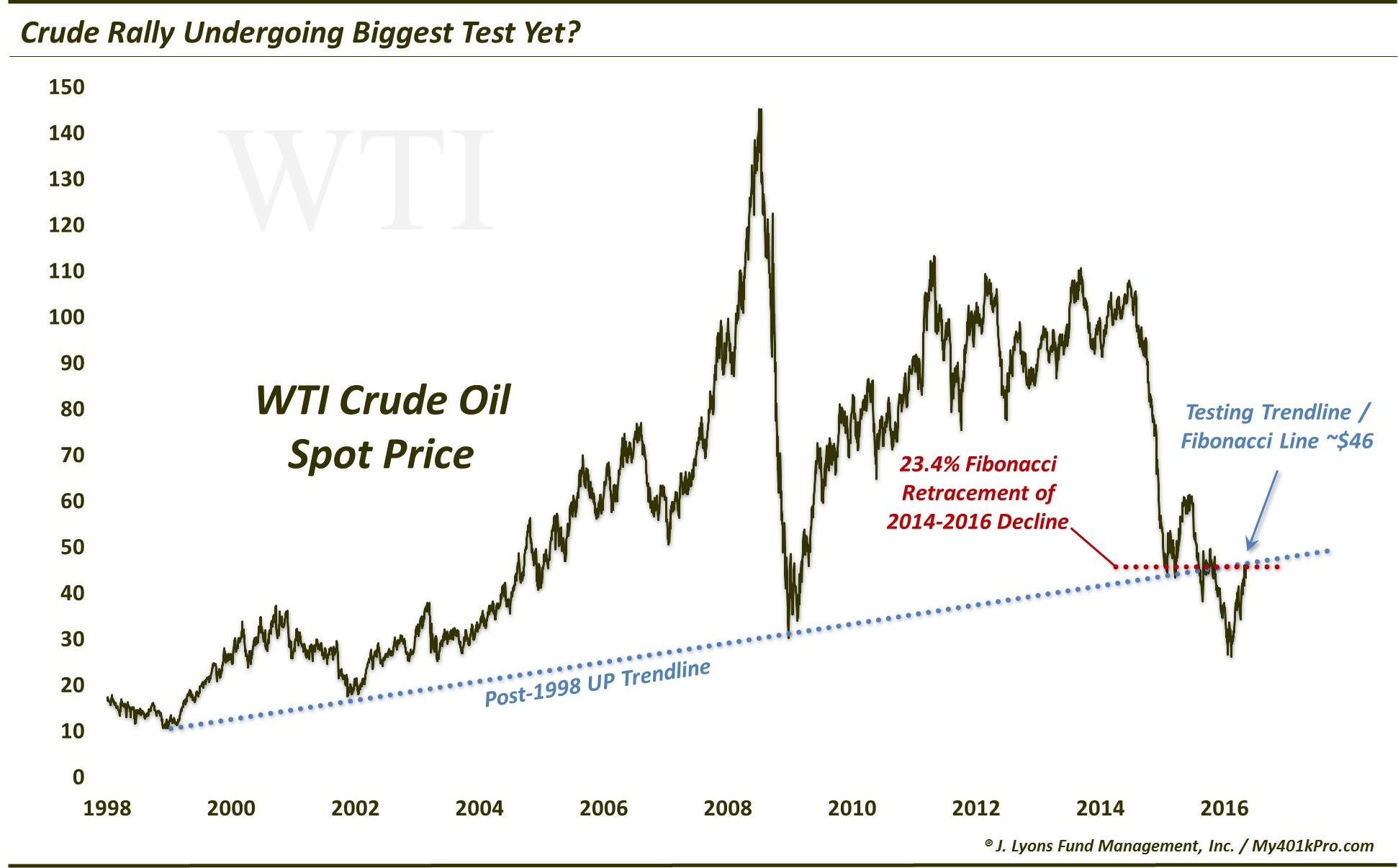

http://www.handelsblatt.com/finanzen/maerkte/devisen-rohstoffe/ende-des-ueberangebots-goldman-studie-treibt-den-oelpreis/13599324.html

Die Ölpreise haben am Montag deutlich angezogen. Hintergrund ist die Einschätzung der US-Investmentbank Goldman Sachs, dass die Zeiten des Überangebots vorbei sind. Die Kehrtwende sei früher eingetreten als erwartet.

Die Ölpreise haben am Montag deutlich angezogen. Hintergrund ist die Einschätzung der US-Investmentbank Goldman Sachs, dass die Zeiten des Überangebots vorbei sind. Die Kehrtwende sei früher eingetreten als erwartet.

Der CEP-Indikator, der die Konjunkturerwartungen internationaler Finanzexperten für China in den nächsten zwölf Monaten wiedergibt, ist im Juli auf 6,6 Punkte (Juni: 0,0 Punkte) gestiegen. / Quelle: Guidants News http://news.guidants.com

GOLD / ETF / FED / BoJ - Marktkommentar Weinberg, CoBa ... "Gold näherte sich am Freitag der psychologisch wichtigen Marke von 1.300 USD je Feinunze, hält sich bislang aber noch darüber. Das kann man als ein Zeichen relativer Stärke interpretieren. Denn trotz des Abbaus der Netto-Long-Positionen der spekulativen Anleger an der COMEX liegen diese mit rund 243 Tsd. Kontrakten auf einem weiterhin sehr hohen Niveau. Der Goldmarkt bleibt somit spekulativ überhitzt.

Dafür verzeichneten die Gold-ETFs am Freitag einen sehr starken Zufluss von über 10 Tonnen. Offensichtlich wurde der Preisrückgang von ETF-Anlegern als Kaufgelegenheit erachtet. Vielleicht wird Gold derzeit weniger als Schmuckmetall oder "sicherer Hafen" gesucht, sondern vielmehr als Kapitalschutz angesichts der weiterhin ultra-lockeren Geldpolitik der Weltzentralbanken, deren Schattenseiten immer mehr Anlegern bewusst werden.

Diese Woche sollte wegen der Tagungen der US-Fed und der japanischen Zentralbank BoJ für Spannung am Goldmarkt gesorgt sein. Während von der Fed-Sitzung angesichts der jüngsten eher schwachen US-Daten wohl keine Überraschungen zu erwarten sind, dürfte der Markt mit Spannung Richtung Tokio blicken, wo am Mittwoch die von BoJ-Gouverneur Kuroda angekündigte "grundsätzliche Neubewertung" der Geldpolitik verkündet werden sollte.

Obwohl die Commerzbank auch diesmal keinen "großen" Wurf der BoJ erwartet, könnte man den Fall Japans als Blaupause für die anderen Zentralbanken betrachten. Interessant zu sehen ist dabei die Tatsache, dass Japan im Juli so viel Gold importiert hat wie seit Ende 2013 nicht mehr. " ...

Dafür verzeichneten die Gold-ETFs am Freitag einen sehr starken Zufluss von über 10 Tonnen. Offensichtlich wurde der Preisrückgang von ETF-Anlegern als Kaufgelegenheit erachtet. Vielleicht wird Gold derzeit weniger als Schmuckmetall oder "sicherer Hafen" gesucht, sondern vielmehr als Kapitalschutz angesichts der weiterhin ultra-lockeren Geldpolitik der Weltzentralbanken, deren Schattenseiten immer mehr Anlegern bewusst werden.

Diese Woche sollte wegen der Tagungen der US-Fed und der japanischen Zentralbank BoJ für Spannung am Goldmarkt gesorgt sein. Während von der Fed-Sitzung angesichts der jüngsten eher schwachen US-Daten wohl keine Überraschungen zu erwarten sind, dürfte der Markt mit Spannung Richtung Tokio blicken, wo am Mittwoch die von BoJ-Gouverneur Kuroda angekündigte "grundsätzliche Neubewertung" der Geldpolitik verkündet werden sollte.

Obwohl die Commerzbank auch diesmal keinen "großen" Wurf der BoJ erwartet, könnte man den Fall Japans als Blaupause für die anderen Zentralbanken betrachten. Interessant zu sehen ist dabei die Tatsache, dass Japan im Juli so viel Gold importiert hat wie seit Ende 2013 nicht mehr. " ...

GOLD / ETF / FED / BoJ - Marktkommentar Weinberg, CoBa ... "Gold näherte sich am Freitag der psychologisch wichtigen Marke von 1.300 USD je Feinunze, hält sich bislang aber noch darüber. Das kann man als ein Zeichen relativer Stärke interpretieren. Den...Mehr anzeigen

Gefällt mir nicht mehr · Antworten · 1 · 21 Std.

Georg Bossi

Georg Bossi GOLD / ETF / FED / BoJ - Marktkommentar Weinberg, CoBa ... "Gold handelt heute Morgen leicht fester bei 1.315 USD je Feinunze und hat sich damit von der psychologisch wichtigen Marke von 1.300 USD weiter absetzen können. ETF-Abflüsse von 2,7 Tonnen und höhere Anleiherenditen stehen heute Morgen offenbar stärker steigenden Goldpreisen entgegen. In Anbetracht der beiden Zentralbanksitzungen in dieser Woche (Bank von Japan und US-Fed) dürfte Gold aber gut unterstützt sein, so dass wir kein Abrutschen des Goldpreises erwarten.

Vor allem das Treffen der Bank von Japan in der kommenden Nacht dürfte von großem Interesse sein. Denn die Erwartungen an die BoJ sind hoch, da der Notenbankgouverneur Kuroda eine "grundsätzliche Neubewertung" der Geldpolitik angekündigt hat. Die US-Notenbank Fed dagegen dürfte morgen Abend alles beim Alten belassen und die Zinsen erst im Dezember weiter erhöhen.

Die Schweiz hat im August "nur" 160 Tonnen Gold exportiert. Dies waren etwa 17% weniger als im Vormonat und 8% weniger als im Vorjahr sowie zugleich der niedrigste Wert seit vier Monaten. Vor allem die Ausfuhren nach China und Hongkong sind dabei auf zusammen 40,4 Tonnen deutlich zurückgegangen (-24% gegenüber Vorjahr).

Die Exporte nach Indien haben zwar dagegen im Monatsvergleich auf 21,9 Tonnen etwas angezogen, sie liegen damit aber immer noch 67% unter Vorjahr. Das erwartete Anziehen der Goldnachfrage in Indien im Zuge der bevorstehenden Feiertagssaison lässt somit noch auf sich warten." ...

Gefällt mir nicht mehr · Antworten · 1 · 21 Std.

Georg Bossi

Georg Bossi GOLD / ETF / FED / BoJ - Marktkommentar Weinberg, CoBa ... "Gold handelt heute Morgen leicht fester bei 1.315 USD je Feinunze und hat sich damit von der psychologisch wichtigen Marke von 1.300 USD weiter absetzen können. ETF-Abflüsse von 2,7 Tonnen und höhere Anleiherenditen stehen heute Morgen offenbar stärker steigenden Goldpreisen entgegen. In Anbetracht der beiden Zentralbanksitzungen in dieser Woche (Bank von Japan und US-Fed) dürfte Gold aber gut unterstützt sein, so dass wir kein Abrutschen des Goldpreises erwarten.

Vor allem das Treffen der Bank von Japan in der kommenden Nacht dürfte von großem Interesse sein. Denn die Erwartungen an die BoJ sind hoch, da der Notenbankgouverneur Kuroda eine "grundsätzliche Neubewertung" der Geldpolitik angekündigt hat. Die US-Notenbank Fed dagegen dürfte morgen Abend alles beim Alten belassen und die Zinsen erst im Dezember weiter erhöhen.

Die Schweiz hat im August "nur" 160 Tonnen Gold exportiert. Dies waren etwa 17% weniger als im Vormonat und 8% weniger als im Vorjahr sowie zugleich der niedrigste Wert seit vier Monaten. Vor allem die Ausfuhren nach China und Hongkong sind dabei auf zusammen 40,4 Tonnen deutlich zurückgegangen (-24% gegenüber Vorjahr).

Die Exporte nach Indien haben zwar dagegen im Monatsvergleich auf 21,9 Tonnen etwas angezogen, sie liegen damit aber immer noch 67% unter Vorjahr. Das erwartete Anziehen der Goldnachfrage in Indien im Zuge der bevorstehenden Feiertagssaison lässt somit noch auf sich warten." ...

GOLD / SILBER / FED Dez. - Marktkommentar Weinberg, CoBa ... "Gold stieg gestern auf ein 2-Wochenhoch von 1.337 USD je Feinunze und notiert heute Morgen nur knapp darunter. Unterstützt wurde der Goldpreis durch einen schwächeren US-Dollar, fallende US-Anleiherenditen und ETF-Zuflüsse von 5,4 Tonnen. Die US-Notenbank Fed hat gestern wie erwartet die Zinsen nicht weiter angehoben. Die Entscheidung war aber nicht einstimmig. Gleich drei FOMC-Mitglieder haben für eine Erhöhung der Zinsen um 25 Basispunkte gestimmt. Zudem hat die Fed einen Satz in ihr Statement aufgenommen, in dem sie feststellt, dass die Argumente für eine Zinserhöhung stärker geworden sind. Dies alles spricht u.E. für eine unmittelbar bevorstehende Zinserhöhung.

Wir halten die Dezember-Sitzung weiter für den wahrscheinlichen Termin für die nächste Zinserhöhung, da das November-Treffen sehr nahe an den US-Präsidentschaftswahlen liegt. Allerdings preist der Markt eine Zinserhöhung im Dezember laut Fed Fund Futures nur mit einer Wahrscheinlichkeit von gut 60% ein. Es bleibt also eine gewisse Skepsis, ob die Fed ihren Worten Taten folgen lässt. Dies wiederum sollte den Goldpreis unterstützen.

Im Fahrwasser von Gold stieg Silber gestern überproportional um gut 3% auf ein 2-Wochenhoch von fast 20 USD je Feinunze. Das Gold/Silber-Verhältnis ist daraufhin auf gut 67 gefallen, den niedrigsten Wert seit Mitte August." ... http://www.rohstoff-welt.de/bilder/upload/64147.png

Wir halten die Dezember-Sitzung weiter für den wahrscheinlichen Termin für die nächste Zinserhöhung, da das November-Treffen sehr nahe an den US-Präsidentschaftswahlen liegt. Allerdings preist der Markt eine Zinserhöhung im Dezember laut Fed Fund Futures nur mit einer Wahrscheinlichkeit von gut 60% ein. Es bleibt also eine gewisse Skepsis, ob die Fed ihren Worten Taten folgen lässt. Dies wiederum sollte den Goldpreis unterstützen.

Im Fahrwasser von Gold stieg Silber gestern überproportional um gut 3% auf ein 2-Wochenhoch von fast 20 USD je Feinunze. Das Gold/Silber-Verhältnis ist daraufhin auf gut 67 gefallen, den niedrigsten Wert seit Mitte August." ... http://www.rohstoff-welt.de/bilder/upload/64147.png

Ein Wahlsieg von Donald Trump bei der US-Präsidentschaftswahl könnte nach Einschätzung der Commerzbank negative Konsequenzen für den Dollar haben und den Status des Dollars als Weltleitwährung gefährden. / Quelle: Guidants News http://news.guidants.com

GOLD / SILBER / US TV-DUELL - Marktkom. Weinberg, CoBa ... "Am Goldmarkt hat die Spannung offenbar zunächst nachgelassen, nachdem die Präsidentschaftskandidatin Hillary Clinton laut Ansicht der meisten Beobachter als deutliche Siegerin aus dem ersten TV-Duell mit ihrem Kontrahenten Donald Trump hervorgegangen ist. Gold handelt am Morgen daher wieder etwas schwächer bei 1.335 USD je Feinunze, nachdem es gestern Abend zeitweise auf über 1.340 USD gestiegen war. Der Preisanstieg gestern wurde wieder durch moderate ETF-Zuflüsse von zwei Tonnen begleitet.

Silber notiert bei rund 19,5 USD je Feinunze und hat sich damit von der Marke von 20 USD, die letzte Woche erreicht wurde, wieder etwas entfernt." ...

Silber notiert bei rund 19,5 USD je Feinunze und hat sich damit von der Marke von 20 USD, die letzte Woche erreicht wurde, wieder etwas entfernt." ...

GOLD / ETF / CHINA - Marktkommentar Weinberg, CoBa ... "Gold handelt am Morgen bei rund 1.325 USD je Feinunze, nachdem es gestern um knapp 1% gefallen war. Belastet wurde Gold durch den festeren US-Dollar, der im Zuge guter US-Konjunkturdaten - das Verbrauchervertrauen hat sich im September deutlich aufgehellt - aufwertete. Auch gab es moderate Abflüsse aus den Gold-ETFs. Darüber hinaus fiel die Goldnachfrage Chinas im August verhalten aus.

Wie die Hongkonger Statistikbehörde gestern berichtete, hat China im letzten Monat aus Hongkong auf Netto-Basis lediglich 50,5 Tonnen Gold importiert. Dies waren nicht nur 45% weniger als im Vormonat und 15% weniger als im Vorjahr, sondern auch die niedrigsten Importe seit Januar. Offenbar haben die höheren Goldpreise die chinesischen Käufer zu Zurückhaltung veranlasst. Denn der durchschnittliche Goldpreis war im August so hoch wie zuletzt vor fast drei Jahren.

Die Netto-Goldimporte Chinas in den ersten acht Monaten des Jahres summieren sich auf 555 Tonnen und liegen damit 15% über dem vergleichbaren Vorjahreszeitraum, was den schwachen August-Monat relativiert. Belastet durch Gold standen auch Silber und Platin gestern unter Druck, welche sich um jeweils rund 1,5% verbilligten. Relative Stärke zeigte dagegen Palladium, das gegen den Trend um ein knappes Prozent zulegte und heute Morgen bei 700 USD je Feinunze notiert." ... http://www.rohstoff-welt.de/bilder/upload/64196.png

Wie die Hongkonger Statistikbehörde gestern berichtete, hat China im letzten Monat aus Hongkong auf Netto-Basis lediglich 50,5 Tonnen Gold importiert. Dies waren nicht nur 45% weniger als im Vormonat und 15% weniger als im Vorjahr, sondern auch die niedrigsten Importe seit Januar. Offenbar haben die höheren Goldpreise die chinesischen Käufer zu Zurückhaltung veranlasst. Denn der durchschnittliche Goldpreis war im August so hoch wie zuletzt vor fast drei Jahren.

Die Netto-Goldimporte Chinas in den ersten acht Monaten des Jahres summieren sich auf 555 Tonnen und liegen damit 15% über dem vergleichbaren Vorjahreszeitraum, was den schwachen August-Monat relativiert. Belastet durch Gold standen auch Silber und Platin gestern unter Druck, welche sich um jeweils rund 1,5% verbilligten. Relative Stärke zeigte dagegen Palladium, das gegen den Trend um ein knappes Prozent zulegte und heute Morgen bei 700 USD je Feinunze notiert." ... http://www.rohstoff-welt.de/bilder/upload/64196.png

GOLD / ETF / COT - Marktkommentar Weinberg, CoBa ... "Gold dümpelt weiter vor sich hin und handelt am Morgen bei rund 1.310 USD je Feinunze auf einem 2-Wochentief. In Euro gerechnet rutscht Gold sogar fast auf ein 3-Wochentief von 1.170 EUR je Feinunze ab. Belastend wirken der wohl zuletzt etwas höhere Risikoappetit der Marktteilnehmer, der leicht festere US-Dollar und moderat steigende Anleiherenditen.

Zudem erhält Gold schon seit Wochen kaum noch Unterstützung seitens der ETF-Investoren. Den von Bloomberg erfassten Gold-ETFs sind im September „nur“ 11 Tonnen Gold zugeflossen. Dies war der geringste Monatszufluss seit April. Und auch die Münzabsätze in den USA ziehen nur zögerlich wieder an. Gemäß Daten der US-Münzanstalt wurden im September 63 Tsd. Unzen Goldmünzen verkauft. Dies war zwar 8% mehr als im Vormonat, aber gerade mal die Hälfte des Vorjahres. Seit Jahresbeginn liegen die US-Münzabsätze mittlerweile auch leicht unter Vorjahr.

Die spekulativen Finanzinvestoren haben in der Woche zum 27. September laut CFTC-Statistik ihre Netto-Long-Positionen bei Gold wieder deutlich um 20% auf ein 3-Wochenhoch von 255,2 Tsd. Kontrakten ausgeweitet. Dies hat dem Goldpreis aber kaum Unterstützung gegeben. Offenbar hat eine schwächere physische Nachfrage den Goldpreisanstieg gebremst. Der Preisrückgang seit dem Datenstichtag legt nahe, dass die spekulativen Finanzinvestoren mittlerweile Gewinne mitgenommen und sich bei Gold wieder zurückgezogen haben." ...

Zudem erhält Gold schon seit Wochen kaum noch Unterstützung seitens der ETF-Investoren. Den von Bloomberg erfassten Gold-ETFs sind im September „nur“ 11 Tonnen Gold zugeflossen. Dies war der geringste Monatszufluss seit April. Und auch die Münzabsätze in den USA ziehen nur zögerlich wieder an. Gemäß Daten der US-Münzanstalt wurden im September 63 Tsd. Unzen Goldmünzen verkauft. Dies war zwar 8% mehr als im Vormonat, aber gerade mal die Hälfte des Vorjahres. Seit Jahresbeginn liegen die US-Münzabsätze mittlerweile auch leicht unter Vorjahr.

Die spekulativen Finanzinvestoren haben in der Woche zum 27. September laut CFTC-Statistik ihre Netto-Long-Positionen bei Gold wieder deutlich um 20% auf ein 3-Wochenhoch von 255,2 Tsd. Kontrakten ausgeweitet. Dies hat dem Goldpreis aber kaum Unterstützung gegeben. Offenbar hat eine schwächere physische Nachfrage den Goldpreisanstieg gebremst. Der Preisrückgang seit dem Datenstichtag legt nahe, dass die spekulativen Finanzinvestoren mittlerweile Gewinne mitgenommen und sich bei Gold wieder zurückgezogen haben." ...

GOLD / SMA200 / INDIEN - Marktkommentar Weinberg, CoBa ... "Gold hat seinen Preisverfall zwar vorübergehend gestoppt, macht aber keinen Boden gut. Heute Morgen handelt Gold bei 1.265 USD je Feinunze, nachdem es gestern etwa 3 USD tiefer ein 3½-Monatstief markiert hatte. Gold notiert damit auch in unmittelbarer Nähe der charttechnisch wichtigen 200-Tage-Linie. Sollte diese unterschritten werden, dürfte dies zu neuerlichem Abgabedruck führen. In Euro gerechnet ist Gold gestern unter 1.130 EUR je Feinunze ebenfalls auf ein 3½-Monatstief gefallen.

Das niedrigere Preisniveau wird unseres Erachtens aber wohl auch Käufer anlocken. Da die Märkte in China in dieser Woche feiertagsbedingt geschlossen sind, fehlt damit derzeit allerdings ein wichtiger Käufer. Indien hat offenbar bereits im September wieder mehr Gold importiert. Vorläufigen Daten des Finanzministeriums zufolge beliefen sich die Goldeinfuhren auf 44,6 Tonnen und damit deutlich mehr als in den vorangegangenen Monaten.

Im Zuge der bevorstehenden Feiertagssaison mit den religiösen Feiertagen "Diwali" und "Dussehra" und der darauf folgenden Hochzeitssaison sollte Indien auch in den kommenden Monaten wieder größere Mengen Gold importieren. Dabei hilft sicherlich auch, dass sich Gold in Indischer Rupie gerechnet zuletzt ebenfalls verbilligt hat. Für eine höhere Goldnachfrage in Indien spricht zudem, dass sich der Abschlag gegenüber den Weltmarktpreisen deutlich reduziert hat. Anfang Oktober waren es laut Angaben von Platts noch 2-3 USD je Feinunze. In der Spitze im Juli betrug der Abschlag bis zu 75 USD je Feinunze." ...

Das niedrigere Preisniveau wird unseres Erachtens aber wohl auch Käufer anlocken. Da die Märkte in China in dieser Woche feiertagsbedingt geschlossen sind, fehlt damit derzeit allerdings ein wichtiger Käufer. Indien hat offenbar bereits im September wieder mehr Gold importiert. Vorläufigen Daten des Finanzministeriums zufolge beliefen sich die Goldeinfuhren auf 44,6 Tonnen und damit deutlich mehr als in den vorangegangenen Monaten.

Im Zuge der bevorstehenden Feiertagssaison mit den religiösen Feiertagen "Diwali" und "Dussehra" und der darauf folgenden Hochzeitssaison sollte Indien auch in den kommenden Monaten wieder größere Mengen Gold importieren. Dabei hilft sicherlich auch, dass sich Gold in Indischer Rupie gerechnet zuletzt ebenfalls verbilligt hat. Für eine höhere Goldnachfrage in Indien spricht zudem, dass sich der Abschlag gegenüber den Weltmarktpreisen deutlich reduziert hat. Anfang Oktober waren es laut Angaben von Platts noch 2-3 USD je Feinunze. In der Spitze im Juli betrug der Abschlag bis zu 75 USD je Feinunze." ...