Dax © 24.294 -0,32%

Dow Jones 44.314 -0,51%

S&P 500 6.292 -0,08%

Dow Jones 44.314 -0,51%

S&P 500 6.292 -0,08%

Nasdaq 23.052 -0,22%

Nikkei 39.677 -0,94%

Hang Seng 24.826 +1,33%

Nikkei 39.677 -0,94%

Hang Seng 24.826 +1,33%

EUR/USD 1,16182 +0,20%

BTC/USD 117.611 -1,37%

ETH/USD 3.569 +2,63%

BTC/USD 117.611 -1,37%

ETH/USD 3.569 +2,63%

App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

The Big Picture

- Ersteller müh

- Erstellt am

- Tagged users Kein(e)

Euroraum-Industrieproduktion steigt im August unerwartet

Die Industrieproduktion des Euroraums ist im August entgegen den Erwartung gestiegen. Nach Mitteilung von Eurostat nahm die Produktion gegenüber dem Vormonat um 0,6 Prozent zu, während die von Dow Jones Newswires befragten Volkswirte einen Rückgang um 0,4 Prozent prognostiziert hatten. Auch im Juli war die Produktion um 0,6 Prozent gestiegen. Eine positive Überraschung hatte sich bereits der nach der Veröffentlichung unerwartet guter Produktionsdaten in Deutschland, Frankreich und Italien angedeutet. Das Niveau von August 2011 unterschritt die Produktion um 2,9 Prozent. Erwartet worden war ein Minus von 4,1 Prozent.

Die Erzeugung von Gebrauchsgütern erhöhte sich gegenüber dem Vormonat um 3,9 Prozent, die Produktion von Verbrauchsgütern stieg um 1,3 Prozent und die Produktion von Investitionsgütern um 0,7 Prozent. Die Energieerzeugung wurde um 0,9 Prozent gesteigert.

Die höchsten Produktionsanstiege im Monatsvergleich gab es in Portugal (6,8 Prozent), Slowenien (4,0 Prozent) und Griechenland (2,5 Prozent).

Die Industrieproduktion des Euroraums ist im August entgegen den Erwartung gestiegen. Nach Mitteilung von Eurostat nahm die Produktion gegenüber dem Vormonat um 0,6 Prozent zu, während die von Dow Jones Newswires befragten Volkswirte einen Rückgang um 0,4 Prozent prognostiziert hatten. Auch im Juli war die Produktion um 0,6 Prozent gestiegen. Eine positive Überraschung hatte sich bereits der nach der Veröffentlichung unerwartet guter Produktionsdaten in Deutschland, Frankreich und Italien angedeutet. Das Niveau von August 2011 unterschritt die Produktion um 2,9 Prozent. Erwartet worden war ein Minus von 4,1 Prozent.

Die Erzeugung von Gebrauchsgütern erhöhte sich gegenüber dem Vormonat um 3,9 Prozent, die Produktion von Verbrauchsgütern stieg um 1,3 Prozent und die Produktion von Investitionsgütern um 0,7 Prozent. Die Energieerzeugung wurde um 0,9 Prozent gesteigert.

Die höchsten Produktionsanstiege im Monatsvergleich gab es in Portugal (6,8 Prozent), Slowenien (4,0 Prozent) und Griechenland (2,5 Prozent).

dpa-AFX: ROUNDUP: Ausländische Investoren kehren an italienischen Anleihemarkt zurück

ROM/FRANKFURT (dpa-AFX) - Aufatmen in Rom: Erstmals seit über einem Jahr ist

der Anteil ausländischer Investoren am italienischen Anleihemarkt wieder

gestiegen. Das geht aus Angaben der italienischen Zentralbank vom Freitag

hervor. Die Anleger kehrten zurück und das 'in allen Laufzeiten', erklärte Maria

Cannata, die Chefin der italienischen Schuldenagentur in Rom. Dieser Trend werde

durch aktuellsten verfügbaren Daten belegt, die sich auf den Juni beziehen.

Auch italienische Privatanleger greifen beherzt bei Staatsanleihen zu und

unterstützen ihr Land so aktiv bei der Schuldenfinanzierung. In dieser Woche

konnte das Schatzamt in Rom laut eigenen Angaben 18 Milliarden Euro mit

sogenannten 'Patrioten-Bonds' einsammeln, die extra für Kleinsparer aufgelegt

wurden. Die Erwartungen der Regierung wurden damit übertroffen. 'Es ist ein

Zeichen dafür, wie groß das Vertrauen der Italiener in ihr Land ist', sagte

Vermögensverwalter Mario Spreafico von der Fondsgesellschaft Schroders./hbr/jsl

der Fondsgesellschaft Schroders./hbr/jsl

ROM/FRANKFURT (dpa-AFX) - Aufatmen in Rom: Erstmals seit über einem Jahr ist

der Anteil ausländischer Investoren am italienischen Anleihemarkt wieder

gestiegen. Das geht aus Angaben der italienischen Zentralbank vom Freitag

hervor. Die Anleger kehrten zurück und das 'in allen Laufzeiten', erklärte Maria

Cannata, die Chefin der italienischen Schuldenagentur in Rom. Dieser Trend werde

durch aktuellsten verfügbaren Daten belegt, die sich auf den Juni beziehen.

Auch italienische Privatanleger greifen beherzt bei Staatsanleihen zu und

unterstützen ihr Land so aktiv bei der Schuldenfinanzierung. In dieser Woche

konnte das Schatzamt in Rom laut eigenen Angaben 18 Milliarden Euro mit

sogenannten 'Patrioten-Bonds' einsammeln, die extra für Kleinsparer aufgelegt

wurden. Die Erwartungen der Regierung wurden damit übertroffen. 'Es ist ein

Zeichen dafür, wie groß das Vertrauen der Italiener in ihr Land ist', sagte

Vermögensverwalter Mario Spreafico von der Fondsgesellschaft Schroders./hbr/jsl

der Fondsgesellschaft Schroders./hbr/jsl

Peking (BoerseGo.de) – In China ist die Industrieproduktion im Oktober stärker gestiegen als erwartet. Der Industrieoutput stieg um 9,6 Prozent an, wie das National Bureau of Statistics am heutigen Freitag mitteilte. Im Vormonat September wurde lediglich ein Anstieg um 9,2 Prozent mitgeteilt. Volkswirte hatten im Vorfeld mit einem schwächeren Wachstum der Industrieproduktion von 9,4 Prozent gerechnet. Der Anstieg im Oktober war der stärkste Anstieg seit fünf Monaten und liegt auf dem Niveau des Output-Wachstums vom Mai 2012. In den gesamten ersten zehn Monaten des Jahres, stieg die Industrieproduktion um 5 Prozent im Vergleich mit dem gleichen Zeitraum des Vorjahres.

In einem separaten Bericht wies das Statistikamt außerdem die Daten zu den Anlageinvestitionen aus. Die Anlageinvestitionen stiegen im Zeitraum von Januar bis Oktober um 20,7 Prozent im Jahresvergleich. Das lag im Rahmen der Erwartungen der Ökonomen die im Vorfeld mit einem Anstieg von 20,6 Prozent in dem Zeitraum gerechnet hatten.

Das chinesische Bruttoinlandsprodukt (BIP) legte im dritten Quartal um 7,4 Prozent im Jahresvergleich zu. Es ist die schwächste Wachstumsrate seit dem ersten Quartal 2009. Im zweiten Quartal wurde ein BIP-Wachstum von 7,6 Prozent und im ersten Quartal von 8,1 Prozent gemessen. In den gesamten ersten neun Monaten des laufenden Jahres stieg das BIP um 7,7 Prozent im Vergleich zum Vorjahr an. Die Wachstumsrate des dritten Quartals liegt leicht unterhalb der von der Regierung in Peking angestrebten Wachstumsrate von 7,5 Prozent für das Jahr 2012.

Verschiedene Wirtschaftsinstitute sehen die Wirtschaftsentwicklung für China bedrückt. So hat die Asian Development Bank (ADB) ihre Wachstumsprognose für China in ihrem jüngsten Konjunkturausblick für Asien gesenkt. Die ADB rechnet mit einem BIP-Wachstum von 7,7 Prozent für 2012 und von 8,1 Prozent für 2013. Der Internationale Währungsfonds (IWF) senkte seine BIP-Prognose für China zuletzt auf 7,8 Prozent für 2012 und auf 8,2 Prozent für 2013.

In einem separaten Bericht wies das Statistikamt außerdem die Daten zu den Anlageinvestitionen aus. Die Anlageinvestitionen stiegen im Zeitraum von Januar bis Oktober um 20,7 Prozent im Jahresvergleich. Das lag im Rahmen der Erwartungen der Ökonomen die im Vorfeld mit einem Anstieg von 20,6 Prozent in dem Zeitraum gerechnet hatten.

Das chinesische Bruttoinlandsprodukt (BIP) legte im dritten Quartal um 7,4 Prozent im Jahresvergleich zu. Es ist die schwächste Wachstumsrate seit dem ersten Quartal 2009. Im zweiten Quartal wurde ein BIP-Wachstum von 7,6 Prozent und im ersten Quartal von 8,1 Prozent gemessen. In den gesamten ersten neun Monaten des laufenden Jahres stieg das BIP um 7,7 Prozent im Vergleich zum Vorjahr an. Die Wachstumsrate des dritten Quartals liegt leicht unterhalb der von der Regierung in Peking angestrebten Wachstumsrate von 7,5 Prozent für das Jahr 2012.

Verschiedene Wirtschaftsinstitute sehen die Wirtschaftsentwicklung für China bedrückt. So hat die Asian Development Bank (ADB) ihre Wachstumsprognose für China in ihrem jüngsten Konjunkturausblick für Asien gesenkt. Die ADB rechnet mit einem BIP-Wachstum von 7,7 Prozent für 2012 und von 8,1 Prozent für 2013. Der Internationale Währungsfonds (IWF) senkte seine BIP-Prognose für China zuletzt auf 7,8 Prozent für 2012 und auf 8,2 Prozent für 2013.

Montag, 19. November 2012, 11:10 Uhr

Marc Faber: Die Fed kann den Geldfluss nicht kontrollieren

Marc Faber setzt auf Edelmetalle. Deren Preise würden im Umfeld der expansiven Fiskal- und Geldpolitik stärker steigen, als die von Industriemetallen.

Während der LBMA-Konferenz in Hongkong warnte der Schweizer Finanzmarktkenner Marc Faber einmal mehr vor den Konsequenzen der Geld- und Fiskalpolitik in den USA.

Anhaltende Staatsinterventionen fiskal- und geldpolitischer Art, anstatt Konjunkturzyklen zu glätten, das hat laut Marc Faber zu größerer Instabilität auf den Märkten geführt.

Während der Konferenz der London Bullion Market Association (LBMA) in Hongkong hielt der Schweizer Finanzmarkt-Experte einen interessanten Vortrag. Diverse Finanzseiten zitieren daraus, zum Beispiel der australische Nachrichtendienst The Bull.

Mittlerweile sei es laut Faber egal, wer in Washington regiere. “Die Ausgaben durch Wohlfahrts- und Militär-Budgets sind außer Kontrolle geraten. Die Steuern sind niedrig und die meisten Ausgaben sind nicht zu vermeiden”, sagt er. Auch die expansive Geldpolitik der Federal Reserve sei in diesem Umfeld unvermeidlich. Faber betont aber: “Ben Bernanke kann in seinem Bereich so viele Dollarscheine abwerfen, wie er will, er weiß nicht, was wir damit tun werden.”

Es komme zu keiner gleichmäßigen Erhöhung aller Preise. Mal seien Rohstoffe betroffen, mal Edelmetalle, Sammelobjekte, Löhne oder Finanzvermögen. “Die Türen zu seinem Bereich sind nicht verschlossen. Also fließt Geld hinaus und nimmt Einfluss in anderen Bereichen – nicht innerhalb seines Raums”, so Faber. So würden die erzeugten negativen Realzinsen viele Anleger dazu zwingen , auf irgendwas zu spekulieren. Daraus entstehe nichts Nachhaltiges, nichts Produktives.

“Man wird nicht reich, in dem man konsumiert. Man muss Vermögensbildung betreiben”, sagt Faber. Konsumentenkredite unterschieden sich wesentlich von einer Investition in eine Fabrik, mit der man Gewinne erziele und seine Kredite abbezahle. Geld aus Konsumentenkrediten würde einmal ausgegeben, mit geringer Aussicht auf künftige Einkommensströme. Als die Konsumentenausgaben zwischen 2007 und 2009 ausgeblieben seien, sei der Staat eingesprungen. Und Staatskredite sind laut Faber die unproduktivste Form des Kredits.

In seinem Vortrag kritisiert Faber auch die Informationspolitik und die offiziellen Inflationszahlen der USA: “Die Wahrheitsministerium, das Amt für Arbeitsmarktstatistik, ist kompletter Schwindel. [...,] Nur bei der Federal Reserve scheint man nicht zu essen und nicht Auto zu fahren”.

Faber erklärte, er werde lieber auf steigende Edelmetalle als auf steigende Industrie-Rohstoffe setzen. Besondere Gelegenheiten bei der Investition in reale und produktive Vermögenswerte ergeben sich seiner Meinung nach, wenn der zu erwartende finale deflationäre Kollaps eintrete. Wann das sei, könne er allerdings nicht sagen.

Aber Faber warnt vor Goldbesitz in den USA oder sogar in der Schweiz: “Wenn Gold in Besitz einer Minderheit ist, wird der Staat es in einer Krise einkassieren”. Dennoch bewahre er selbst weiterhin 25 Prozent seines Goldes in der Schweiz auf, statt in Asien, wo er seit fast 30 Jahren lebt.

>>> http://www.goldreporter.de/marc-faber-die-fed-kann-den-geldfluss-nicht-kontrollieren/gold/28044/

Marc Faber: Die Fed kann den Geldfluss nicht kontrollieren

Marc Faber setzt auf Edelmetalle. Deren Preise würden im Umfeld der expansiven Fiskal- und Geldpolitik stärker steigen, als die von Industriemetallen.

Während der LBMA-Konferenz in Hongkong warnte der Schweizer Finanzmarktkenner Marc Faber einmal mehr vor den Konsequenzen der Geld- und Fiskalpolitik in den USA.

Anhaltende Staatsinterventionen fiskal- und geldpolitischer Art, anstatt Konjunkturzyklen zu glätten, das hat laut Marc Faber zu größerer Instabilität auf den Märkten geführt.

Während der Konferenz der London Bullion Market Association (LBMA) in Hongkong hielt der Schweizer Finanzmarkt-Experte einen interessanten Vortrag. Diverse Finanzseiten zitieren daraus, zum Beispiel der australische Nachrichtendienst The Bull.

Mittlerweile sei es laut Faber egal, wer in Washington regiere. “Die Ausgaben durch Wohlfahrts- und Militär-Budgets sind außer Kontrolle geraten. Die Steuern sind niedrig und die meisten Ausgaben sind nicht zu vermeiden”, sagt er. Auch die expansive Geldpolitik der Federal Reserve sei in diesem Umfeld unvermeidlich. Faber betont aber: “Ben Bernanke kann in seinem Bereich so viele Dollarscheine abwerfen, wie er will, er weiß nicht, was wir damit tun werden.”

Es komme zu keiner gleichmäßigen Erhöhung aller Preise. Mal seien Rohstoffe betroffen, mal Edelmetalle, Sammelobjekte, Löhne oder Finanzvermögen. “Die Türen zu seinem Bereich sind nicht verschlossen. Also fließt Geld hinaus und nimmt Einfluss in anderen Bereichen – nicht innerhalb seines Raums”, so Faber. So würden die erzeugten negativen Realzinsen viele Anleger dazu zwingen , auf irgendwas zu spekulieren. Daraus entstehe nichts Nachhaltiges, nichts Produktives.

“Man wird nicht reich, in dem man konsumiert. Man muss Vermögensbildung betreiben”, sagt Faber. Konsumentenkredite unterschieden sich wesentlich von einer Investition in eine Fabrik, mit der man Gewinne erziele und seine Kredite abbezahle. Geld aus Konsumentenkrediten würde einmal ausgegeben, mit geringer Aussicht auf künftige Einkommensströme. Als die Konsumentenausgaben zwischen 2007 und 2009 ausgeblieben seien, sei der Staat eingesprungen. Und Staatskredite sind laut Faber die unproduktivste Form des Kredits.

In seinem Vortrag kritisiert Faber auch die Informationspolitik und die offiziellen Inflationszahlen der USA: “Die Wahrheitsministerium, das Amt für Arbeitsmarktstatistik, ist kompletter Schwindel. [...,] Nur bei der Federal Reserve scheint man nicht zu essen und nicht Auto zu fahren”.

Faber erklärte, er werde lieber auf steigende Edelmetalle als auf steigende Industrie-Rohstoffe setzen. Besondere Gelegenheiten bei der Investition in reale und produktive Vermögenswerte ergeben sich seiner Meinung nach, wenn der zu erwartende finale deflationäre Kollaps eintrete. Wann das sei, könne er allerdings nicht sagen.

Aber Faber warnt vor Goldbesitz in den USA oder sogar in der Schweiz: “Wenn Gold in Besitz einer Minderheit ist, wird der Staat es in einer Krise einkassieren”. Dennoch bewahre er selbst weiterhin 25 Prozent seines Goldes in der Schweiz auf, statt in Asien, wo er seit fast 30 Jahren lebt.

>>> http://www.goldreporter.de/marc-faber-die-fed-kann-den-geldfluss-nicht-kontrollieren/gold/28044/

New York (BoerseGo.de) - Einem Bericht des „World Resources Institute“ zufolge ist derzeit der Bau von weltweit 1.200 neuen Kohle-Kraftwerken geplant. Wie MarketWatch berichtete, sollen die meisten der Kraftwerke in Indien und China entstehen.

Wenn alle diese Projekte abgeschlossen sind, würde sich die globale Kapazität der Kohle-Kraftwerke gegenüber der aktuellen Kapazität fast vervierfachen. In China und Indien sollen 76 Prozent der neuen Kraftwerke entstehen. In den USA wird mit dem Bau von 36 neuen Kraftwerken gerechnet.

Die USA verfügen über die weltweit größten Kohlereserven und sind laut Angaben der US-Energiebehörde ein Netto-Exporteur von Kohle. Derzeit ist man der weltweit drittgrößte Exporteur. Der Kohlepreis stieg im letzten Jahr um durchschnittlich 15 Prozent auf 41,01 US-Dollar pro Tonne.

Wenn alle diese Projekte abgeschlossen sind, würde sich die globale Kapazität der Kohle-Kraftwerke gegenüber der aktuellen Kapazität fast vervierfachen. In China und Indien sollen 76 Prozent der neuen Kraftwerke entstehen. In den USA wird mit dem Bau von 36 neuen Kraftwerken gerechnet.

Die USA verfügen über die weltweit größten Kohlereserven und sind laut Angaben der US-Energiebehörde ein Netto-Exporteur von Kohle. Derzeit ist man der weltweit drittgrößte Exporteur. Der Kohlepreis stieg im letzten Jahr um durchschnittlich 15 Prozent auf 41,01 US-Dollar pro Tonne.

Stahl-Branche vor Wiederbelebung?

26.11.2012 | 7:00 Uhr | Büttner, Jürgen, Rohstoff-Trader

Dass wir nicht optimistisch in Bezug auf die Stahl-Branche sind, konnten Sie an unserer Short-Empfehlung auf die Salzgitter-Aktie erkennen. Mit diesem Trade haben wir nach nur zwei Wochen bereits rund 20 Prozent Gewinn erzielt. Aber lag das eher am generellen Rebound an den weltweiten Aktienmärkten oder steht das Segment vor einer echten Wiederbelebung?

Stahl-Ausstoß steigt dank China

Für die letztgenannte These spricht der Umstand, dass der globale Stahl-Output im Oktober um 1,3 Prozent gestiegen ist. Seit Januar betrug der Zuwachs 0,7 Prozent. Zu verdanken hat man das überdurchschnittliche Oktober-Plus in erster Linie China: Im Reich der Mitte erhöhten die dortigen Schmelz-Hütten ihren Ausstoß gegenüber dem Vergleichs-Zeitraum des Vorjahres um stattliche sechs Prozent auf 59 Millionen Tonnen, was rund die Hälfte des weltweiten Oktober-Gesamt-Outputs (126 Millionen Tonnen) darstellte.

In den etablierten Industrie-Nationen hingegen schmolz die Stahl-Produktion weiter. In Deutschland legte der Output im Oktober zwar wieder um 0,3 Prozent zu. Seit Jahresbeginn liegt das Minus aber dennoch bei 4,4 Prozent. In der EU kollabierte die Stahl-Produktion im Oktober um 6,2 Prozent (4,7 Prozent seit Jahresbeginn) und auch in den USA wurden im Oktober 3,3 Prozent weniger Stahl als im Vorjahresmonat geschmolzen. Seit Jahresbeginn liegt der Zuwachs aber trotzdem bei 4,2 Prozent.

Nicht überbewerten!

Anlass zur überschwänglichen Euphorie geben diese Zahlen nicht: in den USA scheint sich die konjunkturelle Lage zunehmend abzukühlen, was auch in der Stahl-Branche Spuren hinterlassen wird. Von Europa wollen wir in diesem Zusammenhang gar nicht erst reden. Und auch im Hinblick auf China sollten Anleger nicht zu optimistisch sein. Zuletzt gab es zwar sehr erfreuliche volkswirtschaftliche Daten aus Peking.

Sollte sich die Euro-Krise aber weiter zuspitzen, wovon wir fraglos ausgehen und die USA ebenfalls in eine konjunkturelle Schieflage gerät, werden diese Faktoren am Reich der Mitte als das weltweit größte Export-Land nicht spurlos vorbeigehen. Von daher wäre es äußerst wagemutig, allein darauf zu setzen, dass China die Stahl-Kohlen aus dem Feuer holt. Insgesamt scheint bei Aktien aus diesem Segment damit auch weiterhin ein erhöhtes Maß an Vorsicht geboten zu sein.

Erfolgreiche Rohstoff-Trades wünscht

© Jürgen Büttner

Chefredakteur Rohstoff-Trader

26.11.2012 | 7:00 Uhr | Büttner, Jürgen, Rohstoff-Trader

Dass wir nicht optimistisch in Bezug auf die Stahl-Branche sind, konnten Sie an unserer Short-Empfehlung auf die Salzgitter-Aktie erkennen. Mit diesem Trade haben wir nach nur zwei Wochen bereits rund 20 Prozent Gewinn erzielt. Aber lag das eher am generellen Rebound an den weltweiten Aktienmärkten oder steht das Segment vor einer echten Wiederbelebung?

Stahl-Ausstoß steigt dank China

Für die letztgenannte These spricht der Umstand, dass der globale Stahl-Output im Oktober um 1,3 Prozent gestiegen ist. Seit Januar betrug der Zuwachs 0,7 Prozent. Zu verdanken hat man das überdurchschnittliche Oktober-Plus in erster Linie China: Im Reich der Mitte erhöhten die dortigen Schmelz-Hütten ihren Ausstoß gegenüber dem Vergleichs-Zeitraum des Vorjahres um stattliche sechs Prozent auf 59 Millionen Tonnen, was rund die Hälfte des weltweiten Oktober-Gesamt-Outputs (126 Millionen Tonnen) darstellte.

In den etablierten Industrie-Nationen hingegen schmolz die Stahl-Produktion weiter. In Deutschland legte der Output im Oktober zwar wieder um 0,3 Prozent zu. Seit Jahresbeginn liegt das Minus aber dennoch bei 4,4 Prozent. In der EU kollabierte die Stahl-Produktion im Oktober um 6,2 Prozent (4,7 Prozent seit Jahresbeginn) und auch in den USA wurden im Oktober 3,3 Prozent weniger Stahl als im Vorjahresmonat geschmolzen. Seit Jahresbeginn liegt der Zuwachs aber trotzdem bei 4,2 Prozent.

Nicht überbewerten!

Anlass zur überschwänglichen Euphorie geben diese Zahlen nicht: in den USA scheint sich die konjunkturelle Lage zunehmend abzukühlen, was auch in der Stahl-Branche Spuren hinterlassen wird. Von Europa wollen wir in diesem Zusammenhang gar nicht erst reden. Und auch im Hinblick auf China sollten Anleger nicht zu optimistisch sein. Zuletzt gab es zwar sehr erfreuliche volkswirtschaftliche Daten aus Peking.

Sollte sich die Euro-Krise aber weiter zuspitzen, wovon wir fraglos ausgehen und die USA ebenfalls in eine konjunkturelle Schieflage gerät, werden diese Faktoren am Reich der Mitte als das weltweit größte Export-Land nicht spurlos vorbeigehen. Von daher wäre es äußerst wagemutig, allein darauf zu setzen, dass China die Stahl-Kohlen aus dem Feuer holt. Insgesamt scheint bei Aktien aus diesem Segment damit auch weiterhin ein erhöhtes Maß an Vorsicht geboten zu sein.

Erfolgreiche Rohstoff-Trades wünscht

© Jürgen Büttner

Chefredakteur Rohstoff-Trader

Kosten der Goldproduktion vs Goldpreis

Kommentar Edel Man Goldseiten

Ein immer wieder auch strittig diskutiertes Thema. Durch steigende Kosten bei Löhnen, Energie und Rohstoffen sind die Produktionskosten in den letzten Jahren erheblich gestiegen. Hier mal eine Übersicht der Cash Costs vs Gold, sh.Anhang..

Demnach stieg der Goldpreis im Vergleichszeitraum schneller als diese Kosten, die aber NICHT die Gesamtproduktionskosten (+ Abschreibung, Exploration, Verwaltung...) sind.

Diese werden allgemein nicht angegeben, sollen etwa 1300 - 1800 $ / OZ betragen.

Die 2. Grafik im zitierten Artikel, sh.Link, ist m.E.noch interessanter, weil sie den progressiv steigenden erforderlichen Aufwand für die Erschließung neuer Minen zeigt !!

http://www.247bull.com/rising-production-costs-put-a-1300-floor-under-the-gold-price/

Kommentar Edel Man Goldseiten

Ein immer wieder auch strittig diskutiertes Thema. Durch steigende Kosten bei Löhnen, Energie und Rohstoffen sind die Produktionskosten in den letzten Jahren erheblich gestiegen. Hier mal eine Übersicht der Cash Costs vs Gold, sh.Anhang..

Demnach stieg der Goldpreis im Vergleichszeitraum schneller als diese Kosten, die aber NICHT die Gesamtproduktionskosten (+ Abschreibung, Exploration, Verwaltung...) sind.

Diese werden allgemein nicht angegeben, sollen etwa 1300 - 1800 $ / OZ betragen.

Die 2. Grafik im zitierten Artikel, sh.Link, ist m.E.noch interessanter, weil sie den progressiv steigenden erforderlichen Aufwand für die Erschließung neuer Minen zeigt !!

http://www.247bull.com/rising-production-costs-put-a-1300-floor-under-the-gold-price/

http://www.hwwi.org/fileadmin/hwwi/Publikationen/Partnerpublikationen/Berenberg/Strategie_2030_Staatsverschuldung.pdf

Lesestoff

Strategie 2030

Vermögen und Leben in der nächsten Generation.

Eine Initiative des Hamburgischen WeltWirtschaftsInstituts

und der Berenberg Bank.

geguttenbergt von Dude

Lesestoff

Strategie 2030

Vermögen und Leben in der nächsten Generation.

Eine Initiative des Hamburgischen WeltWirtschaftsInstituts

und der Berenberg Bank.

geguttenbergt von Dude

Received this from Casey Research today.Debt: GDP is now 105%,not nearing 100% ,so this piece was done earlier and re-released today but still makes the point.

The lessons are right in front of us, though I don’t hear this kind of data very much on CNBC…

Morgan Stanley reports there is “no historical precedent” for an economy that exceeds a 250% debt-to-GDP ratio without experiencing some sort of financial crisis or high inflation. Total debt (public and private) in the US is 300%+ of GDP.

Detailed studies of government debt levels over the past 100 years show that debts have never been repaid (in original currency units) when they exceed 80% of GDP. US government debt is approaching 100% of GDP this year.

Peter Bernholz, a leading expert on hyperinflation, states emphatically that “hyperinflation is caused by government budget deficits.” This year’s US budget deficit will be about $1.3 trillion. It’s expected to total $6 trillion during Obama’s first four years in office.

http://www.usdebtclock.org/

US unfunded liabilites are 122 trillion dollars.

US trade deficit is 741 trillion dollars.

Total debt per US family is 705,000 USD’s.

Total savings per year per US family is 4,600 USD’s.

The lessons are right in front of us, though I don’t hear this kind of data very much on CNBC…

Morgan Stanley reports there is “no historical precedent” for an economy that exceeds a 250% debt-to-GDP ratio without experiencing some sort of financial crisis or high inflation. Total debt (public and private) in the US is 300%+ of GDP.

Detailed studies of government debt levels over the past 100 years show that debts have never been repaid (in original currency units) when they exceed 80% of GDP. US government debt is approaching 100% of GDP this year.

Peter Bernholz, a leading expert on hyperinflation, states emphatically that “hyperinflation is caused by government budget deficits.” This year’s US budget deficit will be about $1.3 trillion. It’s expected to total $6 trillion during Obama’s first four years in office.

http://www.usdebtclock.org/

US unfunded liabilites are 122 trillion dollars.

US trade deficit is 741 trillion dollars.

Total debt per US family is 705,000 USD’s.

Total savings per year per US family is 4,600 USD’s.

Wellenreiter-Kolumne vom 28. November 2012

Inflation nimmt, was Gold gibt

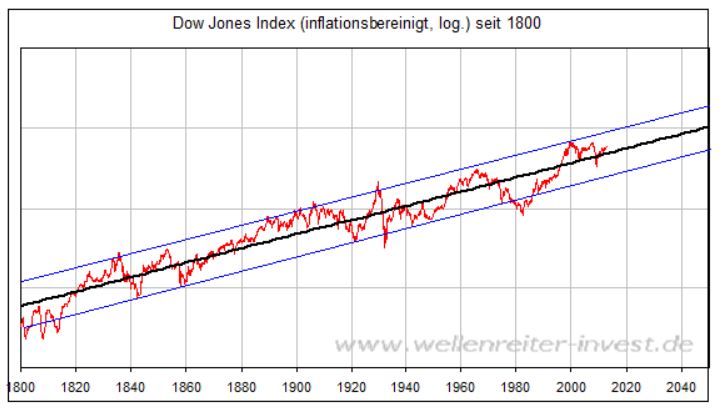

Der Dow Jones Index notierte zu Beginn des 20. Jahrhunderts bei 65 Punkten. Aktuell befindet er sich bei knapp 12.900 Punkten. Dies macht einen Zuwachs von 1.900 Prozent innerhalb der vergangenen 112 Jahre. Inflationsbereinigt stieg der Dow Jones Index in den vergangenen 120 Jahren nur um 600 Prozent. Das bedeutet: Zwei Drittel der langfristigen Gewinne am Aktienmarkt gleichen lediglich den Anstieg der Lebenshaltungskosten aus. Nur ein Drittel erbringt einen realen Zuwachs.

Die Trendlinie des inflationsbereinigten Dow haben wir oben eingezeichnet. Der Index bewegt sich derzeit nahe des Normal-Trends. Sein inflationsbereinigtes Allzeithoch erreichte der Dow im Jahr 2000.

Nominale Ziele wie ein Dow Jones Index von 30.000 im Jahr 2025 sind sinnlos, solange nicht eine Schätzung der Inflationsrate mitgeliefert wird. Es kann sein, dass das Dow auf diese Marke steigt, ohne dass der Investor real etwas davon hat. Dann nämlich, wenn die Inflationsrate hundert Prozent dieses Anstiegs ausmacht.

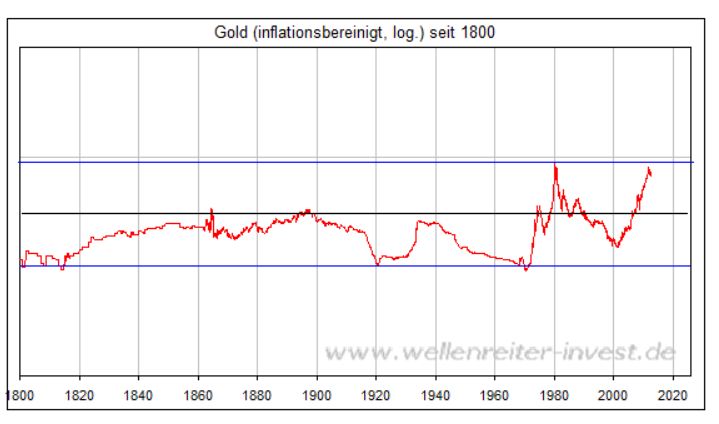

Der inflationsbereinigte Goldpreis orientiert sich am oberen Rand seiner Handelsspanne (folgender Chart).

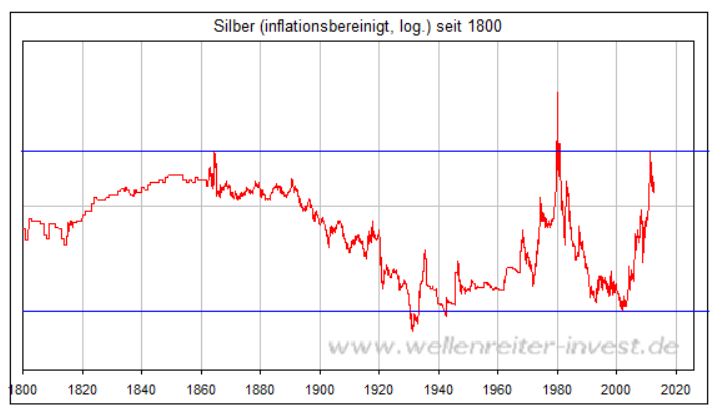

Ähnliches gilt für Silber. Inflationsbereinigt wurde das Hoch von 1864 erreicht, nicht aber dasjenige aus dem Januar 1980.

Hier stellt sich die Frage, ob die Edelmetalle in der Lage sind, ihre inflationsbereinigten Hochs zu übertreffen. Der Widerstand erscheint formidabel. Um diesen zu überwinden, müssten die Notenbanken es schaffen, Inflation zu erzeugen, ohne dass die Zinsen steigen. Der daraus resultierende negative Realzins würde die Edelmetalle treiben.

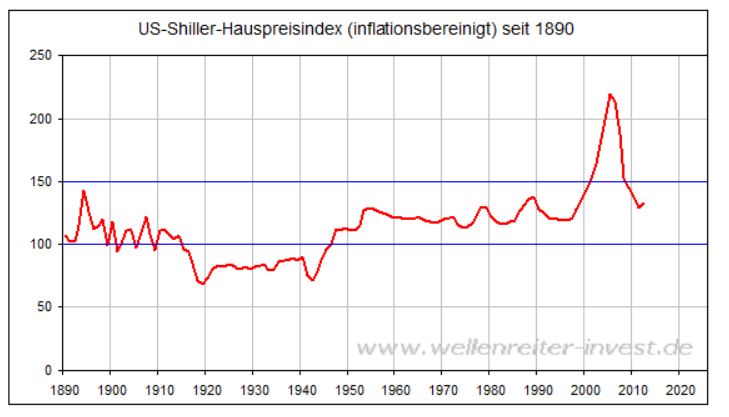

Nur einmal - nämlich in der vergangenen Dekade - gelang es dem inflationsbereinigten Preisindex für den US-Hausbaumarkt, aus seiner Seitwärtsspanne auszubrechen.

Ansonsten gilt auch hier das Prinzip des Kaufkrafterhalts. Die Einmaligkeit dieser Hausbaublase lässt nicht erwarten, dass sich ein solcher Vorgang sobald wiederholt.

Fazit: Immobilienpreise, Gold und Silber offerieren auf lange Sicht nicht mehr als den Kapitalerhalt. Aktienmärkte offerieren eine längerfristige Perspektive, die Inflation zu schlagen. Dies, obwohl zwei Drittel der nominalen Gewinne durch die Inflation abgeschöpft werden.

geguttenbergt vom Frechdax

Inflation nimmt, was Gold gibt

Der Dow Jones Index notierte zu Beginn des 20. Jahrhunderts bei 65 Punkten. Aktuell befindet er sich bei knapp 12.900 Punkten. Dies macht einen Zuwachs von 1.900 Prozent innerhalb der vergangenen 112 Jahre. Inflationsbereinigt stieg der Dow Jones Index in den vergangenen 120 Jahren nur um 600 Prozent. Das bedeutet: Zwei Drittel der langfristigen Gewinne am Aktienmarkt gleichen lediglich den Anstieg der Lebenshaltungskosten aus. Nur ein Drittel erbringt einen realen Zuwachs.

Die Trendlinie des inflationsbereinigten Dow haben wir oben eingezeichnet. Der Index bewegt sich derzeit nahe des Normal-Trends. Sein inflationsbereinigtes Allzeithoch erreichte der Dow im Jahr 2000.

Nominale Ziele wie ein Dow Jones Index von 30.000 im Jahr 2025 sind sinnlos, solange nicht eine Schätzung der Inflationsrate mitgeliefert wird. Es kann sein, dass das Dow auf diese Marke steigt, ohne dass der Investor real etwas davon hat. Dann nämlich, wenn die Inflationsrate hundert Prozent dieses Anstiegs ausmacht.

Der inflationsbereinigte Goldpreis orientiert sich am oberen Rand seiner Handelsspanne (folgender Chart).

Ähnliches gilt für Silber. Inflationsbereinigt wurde das Hoch von 1864 erreicht, nicht aber dasjenige aus dem Januar 1980.

Hier stellt sich die Frage, ob die Edelmetalle in der Lage sind, ihre inflationsbereinigten Hochs zu übertreffen. Der Widerstand erscheint formidabel. Um diesen zu überwinden, müssten die Notenbanken es schaffen, Inflation zu erzeugen, ohne dass die Zinsen steigen. Der daraus resultierende negative Realzins würde die Edelmetalle treiben.

Nur einmal - nämlich in der vergangenen Dekade - gelang es dem inflationsbereinigten Preisindex für den US-Hausbaumarkt, aus seiner Seitwärtsspanne auszubrechen.

Ansonsten gilt auch hier das Prinzip des Kaufkrafterhalts. Die Einmaligkeit dieser Hausbaublase lässt nicht erwarten, dass sich ein solcher Vorgang sobald wiederholt.

Fazit: Immobilienpreise, Gold und Silber offerieren auf lange Sicht nicht mehr als den Kapitalerhalt. Aktienmärkte offerieren eine längerfristige Perspektive, die Inflation zu schlagen. Dies, obwohl zwei Drittel der nominalen Gewinne durch die Inflation abgeschöpft werden.

geguttenbergt vom Frechdax

*DJ DE/VDMA: Auftragseingang Oktober real +7% zum Vorjahr

*DJ DE/VDMA: Auftragseingang aus dem Inland -1% zum Vorjahr

*DJ DE/VDMA: Auftragseingang aus dem Ausland +11% zum Vorjahr

VDMA: Oktoberzahlen machen Maschinenbau wieder Mut

Der deutsche Maschinen- und Anlagenbau schöpft nach einer schwächeren Phase wieder Hoffnung. Im Oktober stieg der Auftragseingang preisbereinigt um sieben Prozent gegenüber dem Vorjahr, wie der Verband Deutscher Maschinen- und Anlagenbau (VDMA) mitteilte. "Die Oktoberzahlen machen Mut", erklärte die Branchenvereinigung. Während das Inlandsgeschäft um ein Prozent zurückging, lag das Auslandsgeschäft um elf Prozent über dem Vorjahresniveau. Mit fast einer Million Beschäftigten ist die Branche der größte industrielle Arbeitgeber in Deutschland.

In dem von kurzfristigen Schwankungen weniger beeinflussten Dreimonatsvergleich August bis Oktober ergab sich insgesamt ein Plus von zwei Prozent im Vorjahresvergleich. Die Inlandsaufträge lagen bei minus elf Prozent, die Auslandsaufträge bei plus zehn Prozent.

"Nach teils enttäuschenden, teils verwirrenden Signalen im dritten Quartal 2012 übertraf der Auftragseingang im Oktober sein Vorjahresniveau um real sieben Prozent", erklärte VDMA-Chefvolkswirt Ralph Wiechers. Die stärksten Impulse seien erwartungsgemäß aus den Nicht-Euro-Ländern gekommen. Doch auch die Orders aus dem Euroraum hätten zugelegt. Einen Hoffnungsschimmer signalisiere der Bestelleingang aus dem Inland. Allerdings stehe hinter all diesen Werten unverändert eine "ausgeprägte fachliche Spreizung".

*DJ DE/VDMA: Auftragseingang aus dem Inland -1% zum Vorjahr

*DJ DE/VDMA: Auftragseingang aus dem Ausland +11% zum Vorjahr

VDMA: Oktoberzahlen machen Maschinenbau wieder Mut

Der deutsche Maschinen- und Anlagenbau schöpft nach einer schwächeren Phase wieder Hoffnung. Im Oktober stieg der Auftragseingang preisbereinigt um sieben Prozent gegenüber dem Vorjahr, wie der Verband Deutscher Maschinen- und Anlagenbau (VDMA) mitteilte. "Die Oktoberzahlen machen Mut", erklärte die Branchenvereinigung. Während das Inlandsgeschäft um ein Prozent zurückging, lag das Auslandsgeschäft um elf Prozent über dem Vorjahresniveau. Mit fast einer Million Beschäftigten ist die Branche der größte industrielle Arbeitgeber in Deutschland.

In dem von kurzfristigen Schwankungen weniger beeinflussten Dreimonatsvergleich August bis Oktober ergab sich insgesamt ein Plus von zwei Prozent im Vorjahresvergleich. Die Inlandsaufträge lagen bei minus elf Prozent, die Auslandsaufträge bei plus zehn Prozent.

"Nach teils enttäuschenden, teils verwirrenden Signalen im dritten Quartal 2012 übertraf der Auftragseingang im Oktober sein Vorjahresniveau um real sieben Prozent", erklärte VDMA-Chefvolkswirt Ralph Wiechers. Die stärksten Impulse seien erwartungsgemäß aus den Nicht-Euro-Ländern gekommen. Doch auch die Orders aus dem Euroraum hätten zugelegt. Einen Hoffnungsschimmer signalisiere der Bestelleingang aus dem Inland. Allerdings stehe hinter all diesen Werten unverändert eine "ausgeprägte fachliche Spreizung".

*DJ Eurozone/Verbrauchervertrauen Nov -26,9 (Okt: -25,7)

*DJ Eurozone/Verbrauchervertrauen Nov PROGNOSE: -26,9

*DJ Eurozone/Industrievertrauen Nov -15,1 (Okt: -18,3)

*DJ Eurozone/Industrievertrauen Nov PROGNOSE: -17,5

*DJ Eurozone/Wirtschaftsstimmung Nov 85,7 (Okt: 84,3)

*DJ Eurozone/Wirtschaftsstimmung Nov PROGNOSE: 84,2

Wirtschaftsstimmung im Euroraum hellt sich im November auf

Die Wirtschaftsstimmung in der Eurozone hat sich im November überraschend aufgehellt, nachdem sich die Stimmungsverschlechterung bereits seit September verlangsamt hatte. Allerdings warnte die EU-Kommission vor übertriebenem Optimismus. Die jüngste Umfrage zu den Investitionsplänen lasse im Euroraum 2013 eine Kürzung der realen Investitionen um 1 Prozent gegenüber dem Vorjahr erwarten, was einen Schatten auf diese ersten Anzeichen für eine Erholung im Euroraum werfe.

Der von der Europäischen Kommission veröffentlichte Sammelindex zur Einschätzung der wirtschaftlichen Entwicklung stieg gegenüber dem Vormonat um 1,4 Punkte auf 85,7 Zähler. Volkswirte hatten einen leichten Rückgang auf 84,2 Punkte erwartet. Im November wuchs die Zuversicht im Euroraum sowohl in der Industrie als auch im Einzelhandel, während sich die Verbraucher und auch die Bauindustrie pessimistischer zeigten. Im Dienstleistungssektor blieb die Stimmung nahezu unverändert. Für die gesamte Europäische Union (EU) wurde für den Indikator ein Anstieg um 2,0 auf 88,1 Punkte ausgewiesen.

Sechs der sieben großen EU-Mitgliedsländer berichteten der Kommission zufolge von einer besseren Wirtschaftsstimmung. Dabei stieg der Indikator in Deutschland gegenüber Oktober kräftig um 2,3 Punkte auf 95,6 Punkte und in Frankreich um 1,6 auf 87,4 Zähler. In Spanien verbesserte sich die Stimmung um 0,5 und in Italien um 0,4 Punkte. In Großbritannien zog der Indikator der Wirtschaftsstimmung um 3,1 Punkte an.

Die Zuversicht der Industrie in der Eurozone ist im November erstmals seit Februar wieder deutlich gestiegen, was auf eine positivere Beurteilung der Auftragsbestände, der Produktionsaussichten und der Lagerbestände zurückging. Das Industrievertrauen verbesserte sich auf minus 15,1 Zähler, nachdem es im Oktober bei minus 18,3 gelegen hatte. Ökonomen hatten lediglich eine leichte Aufhellung auf minus 17,5 Punkte prognostiziert.

Beim Verbrauchervertrauen für den gemeinsamen Währungsraum, das 20 Prozent des Gesamtindex ausmacht, wurde dagegen ein Rückgang auf minus 26,9 Punkte von zuvor minus 25,7 ausgewiesen. Damit wurde die Vorabschätzung erwartungsgemäß bestätigt. Die Verbraucher schätzten unter anderem die Aussichten für den Arbeitsmarkt pessimistischer ein.

Im Einzelhandel des Euroraums verbesserte sich die Zuversicht auf minus 14,9 Zähler. Im Oktober hatte sie bei minus 17,4 gelegen. Im Bau ging der Stimmungsindikator auf minus 35,5 zurück von minus 32,9 Punkten im Vormonat. Im Dienstleistungssektor blieb der Indikator mit minus 11,9 nach minus 12,1 nahezu unverändert.

Beim Industrievertrauen wurde für Deutschland eine deutliche Verbesserung auf minus 13,4 von zuvor minus 18,1 Zähler berichtet, während das Verbrauchervertrauen leicht auf minus 10,2 zurückging von minus 9,3 im Oktober. Auch in der französischen Industrie hellte sich die Stimmung deutlich auf, während sich die Verbraucher etwas pessimistischer zeigten.

*DJ Eurozone/Verbrauchervertrauen Nov PROGNOSE: -26,9

*DJ Eurozone/Industrievertrauen Nov -15,1 (Okt: -18,3)

*DJ Eurozone/Industrievertrauen Nov PROGNOSE: -17,5

*DJ Eurozone/Wirtschaftsstimmung Nov 85,7 (Okt: 84,3)

*DJ Eurozone/Wirtschaftsstimmung Nov PROGNOSE: 84,2

Wirtschaftsstimmung im Euroraum hellt sich im November auf

Die Wirtschaftsstimmung in der Eurozone hat sich im November überraschend aufgehellt, nachdem sich die Stimmungsverschlechterung bereits seit September verlangsamt hatte. Allerdings warnte die EU-Kommission vor übertriebenem Optimismus. Die jüngste Umfrage zu den Investitionsplänen lasse im Euroraum 2013 eine Kürzung der realen Investitionen um 1 Prozent gegenüber dem Vorjahr erwarten, was einen Schatten auf diese ersten Anzeichen für eine Erholung im Euroraum werfe.

Der von der Europäischen Kommission veröffentlichte Sammelindex zur Einschätzung der wirtschaftlichen Entwicklung stieg gegenüber dem Vormonat um 1,4 Punkte auf 85,7 Zähler. Volkswirte hatten einen leichten Rückgang auf 84,2 Punkte erwartet. Im November wuchs die Zuversicht im Euroraum sowohl in der Industrie als auch im Einzelhandel, während sich die Verbraucher und auch die Bauindustrie pessimistischer zeigten. Im Dienstleistungssektor blieb die Stimmung nahezu unverändert. Für die gesamte Europäische Union (EU) wurde für den Indikator ein Anstieg um 2,0 auf 88,1 Punkte ausgewiesen.

Sechs der sieben großen EU-Mitgliedsländer berichteten der Kommission zufolge von einer besseren Wirtschaftsstimmung. Dabei stieg der Indikator in Deutschland gegenüber Oktober kräftig um 2,3 Punkte auf 95,6 Punkte und in Frankreich um 1,6 auf 87,4 Zähler. In Spanien verbesserte sich die Stimmung um 0,5 und in Italien um 0,4 Punkte. In Großbritannien zog der Indikator der Wirtschaftsstimmung um 3,1 Punkte an.

Die Zuversicht der Industrie in der Eurozone ist im November erstmals seit Februar wieder deutlich gestiegen, was auf eine positivere Beurteilung der Auftragsbestände, der Produktionsaussichten und der Lagerbestände zurückging. Das Industrievertrauen verbesserte sich auf minus 15,1 Zähler, nachdem es im Oktober bei minus 18,3 gelegen hatte. Ökonomen hatten lediglich eine leichte Aufhellung auf minus 17,5 Punkte prognostiziert.

Beim Verbrauchervertrauen für den gemeinsamen Währungsraum, das 20 Prozent des Gesamtindex ausmacht, wurde dagegen ein Rückgang auf minus 26,9 Punkte von zuvor minus 25,7 ausgewiesen. Damit wurde die Vorabschätzung erwartungsgemäß bestätigt. Die Verbraucher schätzten unter anderem die Aussichten für den Arbeitsmarkt pessimistischer ein.

Im Einzelhandel des Euroraums verbesserte sich die Zuversicht auf minus 14,9 Zähler. Im Oktober hatte sie bei minus 17,4 gelegen. Im Bau ging der Stimmungsindikator auf minus 35,5 zurück von minus 32,9 Punkten im Vormonat. Im Dienstleistungssektor blieb der Indikator mit minus 11,9 nach minus 12,1 nahezu unverändert.

Beim Industrievertrauen wurde für Deutschland eine deutliche Verbesserung auf minus 13,4 von zuvor minus 18,1 Zähler berichtet, während das Verbrauchervertrauen leicht auf minus 10,2 zurückging von minus 9,3 im Oktober. Auch in der französischen Industrie hellte sich die Stimmung deutlich auf, während sich die Verbraucher etwas pessimistischer zeigten.

Nach Ansicht von Regierungsberatern wird sich die Wirtschaftsleistung Chinas bis zum Jahr 2020 verdoppeln und damit auf über 100 Bio Yuan (rund €12,4 Bio) steigen. Das entspräche etwa dem jetzigen Niveau der US-Wirtschaft.

In dem von mir verlinkten Bloomberg-Artikel heißt es, dass die Fed im kommenden Jahr 90% aller neu emittierten staatlichen Fixed Income-Papiere übernehmen wird. Das bedeutet alle Laufzeiten.

Die Fed hält inzwischen 27% der US-Schulden quer durch alle Laufzeiten. Wenn sie bei den 10jährigen so weitermacht, wären das in drei Jahren 60% des gesamten Treasury-Marktes.

Wenn sie derzeit aktuell nur noch wenige extreme Kurzläufer mehr haben (wg. Operation Twist, die aber in diesem Dezember auslaufen soll), kaufen sie wieder welche. Ja, das sollte sich im Balance Sheet, falls unsterlisiert, bald zeigen, wir werden sehen.

Damit wird zum einen der Bondmarkt „künstlich“ knapp gehalten – hohe Kurse, niedrige Renditen, wie gewünscht, und die nicht zum Zuge gekommenen Anleger werden auf andere „risikoreichere“ Assets umgelenkt, namentlich natürlich den Aktienmarkt sowie Unternehmensanleihen bzw. die Banken sollen mehr Kredite vergeben. Freilich aber verkauft die Fed aber auch fleißig bereits ältere Bonds, um u.a. damit Hypothekenpapiere zu kaufen.

Bei QE1 und QE2 hat es bekanntlich nicht geklappt, dass die Banken das zur Verfügung gestellte Geld als Kredit an die sogeannten Realwirtschaft und Konsumenten weitergereicht haben. Vielmehr haben sie es als gewaltige Überschussreserven bei der Fed geparkt und manches davon in höher rentierende Anleihen in Übersee (Brasilien etc.) gesteckt.

Und außerdem gibt es bereits erste Anzeichen, dass das Balance Sheet der Fed wieder expandiert.

Mit Bezug auf folgende Informationen:

http://viewfromthewilds.blogspot.de/2012/12/checking-in-on-qe-infinity.html

Seit Bekanntgabe von QE 3 soll die Bilanzsumme der Fed – durch die Ankäufe von MBS-Hypothekenpapieren - um 39 Milliarden USD angestiegen sein, während sie ihren Bestand an älteren zehnjährigen Treasuries seit diesem Zeitpunkt aber um ca. 11 Milliarden verringert hat. Da auch die Überschussreserven um 20 Milliarden gefallen sind, kann das eigentlich nur heißen: Sie erhöht die umlaufende Geldmenge, in diesem Fall um 27 Milliarden.

“Instead, currency in circulation rose almost US$27b, providing much of the funding for the increase in the balance sheet. The balance was provided by the amount of deposits the Fed holds on behalf of the US Treasury and other governmental entities (…)

What will speed this process up further? A sudden decline in excess reserves will lead to a sharp increase in currency in circulation, in order to maintain the size of the Federal Reserve balance sheet. One of the ways this can happen is when people start converting their cash savings into hard currency.”(Timothy Dan)

Das Smart Money hat das, während das Finanzkartell bereits laut nach QE 4 noch in diesem Jahr ruft, begriffen und kann schön bei den gewünschten ca. $ 1700/Oz zugreifen – die Gold-Eagle-Verkäufe der US-Mint sind zuletzt förmlich explodiert, der Goldpreis nicht:

http://4.bp.blogspot.com/-NVfoTTC_TZI/UL1tkgfG7QI/AAAAAAAAANE/P-lpoQTx4dI/s1600/mint.png

Die Fed hält inzwischen, mit weiter steigender Tendenz, Assets im Nominalwert von fast 25% des US-Bip in ihren Büchern:

http://www.zerohedge.com/sites/default/files/images/user5/imageroot/2012/09/Projected%20Fed%20balance%20Sheet%20GDP.jpg

Und zu guter Letzt die Meinung von Jim Sinclair: “The fact that the Fed is the primary buyer of US Treasuries is the common denominator of all the reasons why gold is going to $3500 and above. This common denominator is simply not going to change for years.”

Grüße

auratico goldseiten

Die Fed hält inzwischen 27% der US-Schulden quer durch alle Laufzeiten. Wenn sie bei den 10jährigen so weitermacht, wären das in drei Jahren 60% des gesamten Treasury-Marktes.

Wenn sie derzeit aktuell nur noch wenige extreme Kurzläufer mehr haben (wg. Operation Twist, die aber in diesem Dezember auslaufen soll), kaufen sie wieder welche. Ja, das sollte sich im Balance Sheet, falls unsterlisiert, bald zeigen, wir werden sehen.

Damit wird zum einen der Bondmarkt „künstlich“ knapp gehalten – hohe Kurse, niedrige Renditen, wie gewünscht, und die nicht zum Zuge gekommenen Anleger werden auf andere „risikoreichere“ Assets umgelenkt, namentlich natürlich den Aktienmarkt sowie Unternehmensanleihen bzw. die Banken sollen mehr Kredite vergeben. Freilich aber verkauft die Fed aber auch fleißig bereits ältere Bonds, um u.a. damit Hypothekenpapiere zu kaufen.

Bei QE1 und QE2 hat es bekanntlich nicht geklappt, dass die Banken das zur Verfügung gestellte Geld als Kredit an die sogeannten Realwirtschaft und Konsumenten weitergereicht haben. Vielmehr haben sie es als gewaltige Überschussreserven bei der Fed geparkt und manches davon in höher rentierende Anleihen in Übersee (Brasilien etc.) gesteckt.

Und außerdem gibt es bereits erste Anzeichen, dass das Balance Sheet der Fed wieder expandiert.

Mit Bezug auf folgende Informationen:

http://viewfromthewilds.blogspot.de/2012/12/checking-in-on-qe-infinity.html

Seit Bekanntgabe von QE 3 soll die Bilanzsumme der Fed – durch die Ankäufe von MBS-Hypothekenpapieren - um 39 Milliarden USD angestiegen sein, während sie ihren Bestand an älteren zehnjährigen Treasuries seit diesem Zeitpunkt aber um ca. 11 Milliarden verringert hat. Da auch die Überschussreserven um 20 Milliarden gefallen sind, kann das eigentlich nur heißen: Sie erhöht die umlaufende Geldmenge, in diesem Fall um 27 Milliarden.

“Instead, currency in circulation rose almost US$27b, providing much of the funding for the increase in the balance sheet. The balance was provided by the amount of deposits the Fed holds on behalf of the US Treasury and other governmental entities (…)

What will speed this process up further? A sudden decline in excess reserves will lead to a sharp increase in currency in circulation, in order to maintain the size of the Federal Reserve balance sheet. One of the ways this can happen is when people start converting their cash savings into hard currency.”(Timothy Dan)

Das Smart Money hat das, während das Finanzkartell bereits laut nach QE 4 noch in diesem Jahr ruft, begriffen und kann schön bei den gewünschten ca. $ 1700/Oz zugreifen – die Gold-Eagle-Verkäufe der US-Mint sind zuletzt förmlich explodiert, der Goldpreis nicht:

http://4.bp.blogspot.com/-NVfoTTC_TZI/UL1tkgfG7QI/AAAAAAAAANE/P-lpoQTx4dI/s1600/mint.png

Die Fed hält inzwischen, mit weiter steigender Tendenz, Assets im Nominalwert von fast 25% des US-Bip in ihren Büchern:

http://www.zerohedge.com/sites/default/files/images/user5/imageroot/2012/09/Projected%20Fed%20balance%20Sheet%20GDP.jpg

Und zu guter Letzt die Meinung von Jim Sinclair: “The fact that the Fed is the primary buyer of US Treasuries is the common denominator of all the reasons why gold is going to $3500 and above. This common denominator is simply not going to change for years.”

Grüße

auratico goldseiten

IWF-Geheim-Bericht: Verschleierung von Gold-Verleihungen und -Swaps als Mittel der Marktmanipulation

http://www.gata.org/files/IMFGoldDataMemo--3-10-1999.pdf

http://www.larsschall.com/2012/12/11/iwf-geheim-bericht-verschleierung-von-gold-verleihungen-und-swaps-als-mittel-der-marktmanipulation/

http://www.gata.org/files/IMFGoldDataMemo--3-10-1999.pdf

http://www.larsschall.com/2012/12/11/iwf-geheim-bericht-verschleierung-von-gold-verleihungen-und-swaps-als-mittel-der-marktmanipulation/