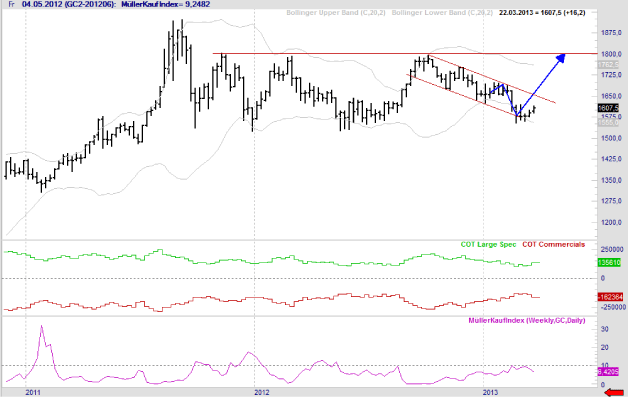

SILBER UND ROHÖL

Silber: Seit einem Monat am Boden

Die Bodenbildungsphase dauert bei Silber mittlerweile seit einem Monat. Seither schwankte das Edelmetall in einer Tradingrange von lediglich 1,50 Dollar.

von Jörg Bernhard

Der jüngste COT-Report der CFTC wies für die Woche zum 19. März vor allem bei Großspekulanten (Non-Commercials) einen stark nachlassenden Optimismus aus. Deren Netto-Long-Position (optimistische Markterwartung) ermäßigte sich recht deutlich. Sie brach von 18.108 auf 15.051 Kontrakte (-16,9 Prozent) regelrecht ein. Bei der Netto-Long-Position der Kleinspekulanten (Non-Reportables) gab es hingegen einen marginalen Anstieg von 11.315 auf 11.388 Kontrakte zu beobachten. Obwohl in Zypern der Staatsbankrott erst einmal abgewendet wurde, hat die Alternativwährung Silber zum Wochenauftakt an Glanz gewonnen. Nach unten scheint das Edelmetall unter charttechnischen Aspekten recht gut abgesichert zu sein.

Am Montagvormittag präsentierte sich der Silberpreis mit anziehenden Notierungen. Bis gegen 7.00 Uhr (MEZ) verteuerte sich der am aktivsten gehandelte Future auf Silber (Mai) um 0,122 auf 28,82 Dollar pro Feinunze.

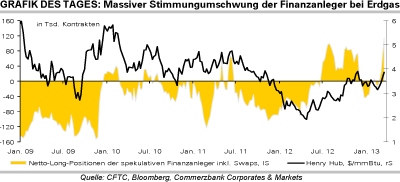

Rohöl: Spread zwischen Brent und WTI im Sinkflug

Die Preisdifferenz zwischen der US-Sorte WTI und der Nordseemarke Brent hat sich mit 14 Dollar auf das niedrigste Niveau seit Juli zurückgebildet. Spekulationen, dass die aktuellen Pipeline-Projekte in Nordamerika das dortige Überangebot auf mittlere Sicht reduzieren könnte, dürfte dabei eine wichtige Rolle gespielt haben. Außerdem macht die europäische Wirtschaft derzeit nicht gerade den gesündesten Eindruck. Diverse zur Veröffentlichung anstehende Konjunkturdaten dürften diese Tendenz in den kommenden Tagen belegen.

Am Montagvormittag präsentierte sich der Ölpreis mit erholten Notierungen. Bis gegen 7.00 Uhr (MEZ) verteuerte sich der nächstfällige WTI-Kontrakt um 0,51 auf 94,22 Dollar, während sein Pendant auf Brent um 0,64 auf 108,30 Dollar anzog.

Silber: Seit einem Monat am Boden

Die Bodenbildungsphase dauert bei Silber mittlerweile seit einem Monat. Seither schwankte das Edelmetall in einer Tradingrange von lediglich 1,50 Dollar.

von Jörg Bernhard

Der jüngste COT-Report der CFTC wies für die Woche zum 19. März vor allem bei Großspekulanten (Non-Commercials) einen stark nachlassenden Optimismus aus. Deren Netto-Long-Position (optimistische Markterwartung) ermäßigte sich recht deutlich. Sie brach von 18.108 auf 15.051 Kontrakte (-16,9 Prozent) regelrecht ein. Bei der Netto-Long-Position der Kleinspekulanten (Non-Reportables) gab es hingegen einen marginalen Anstieg von 11.315 auf 11.388 Kontrakte zu beobachten. Obwohl in Zypern der Staatsbankrott erst einmal abgewendet wurde, hat die Alternativwährung Silber zum Wochenauftakt an Glanz gewonnen. Nach unten scheint das Edelmetall unter charttechnischen Aspekten recht gut abgesichert zu sein.

Am Montagvormittag präsentierte sich der Silberpreis mit anziehenden Notierungen. Bis gegen 7.00 Uhr (MEZ) verteuerte sich der am aktivsten gehandelte Future auf Silber (Mai) um 0,122 auf 28,82 Dollar pro Feinunze.

Rohöl: Spread zwischen Brent und WTI im Sinkflug

Die Preisdifferenz zwischen der US-Sorte WTI und der Nordseemarke Brent hat sich mit 14 Dollar auf das niedrigste Niveau seit Juli zurückgebildet. Spekulationen, dass die aktuellen Pipeline-Projekte in Nordamerika das dortige Überangebot auf mittlere Sicht reduzieren könnte, dürfte dabei eine wichtige Rolle gespielt haben. Außerdem macht die europäische Wirtschaft derzeit nicht gerade den gesündesten Eindruck. Diverse zur Veröffentlichung anstehende Konjunkturdaten dürften diese Tendenz in den kommenden Tagen belegen.

Am Montagvormittag präsentierte sich der Ölpreis mit erholten Notierungen. Bis gegen 7.00 Uhr (MEZ) verteuerte sich der nächstfällige WTI-Kontrakt um 0,51 auf 94,22 Dollar, während sein Pendant auf Brent um 0,64 auf 108,30 Dollar anzog.