Dax © 24.137 -0,49%

Dow Jones 44.388 +0,09%

S&P 500 6.261 +0,02%

Dow Jones 44.388 +0,09%

S&P 500 6.261 +0,02%

Nasdaq 22.841 +0,25%

Nikkei 39.490 +0,02%

Hang Seng 24.203 +0,26%

Nikkei 39.490 +0,02%

Hang Seng 24.203 +0,26%

EUR/USD 1,16711 -0,18%

BTC/USD 119.740 +0,51%

ETH/USD 3.011 +1,25%

BTC/USD 119.740 +0,51%

ETH/USD 3.011 +1,25%

App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Rohstoffthread (Archiv)

- Ersteller Maack

- Erstellt am

- Tagged users Kein(e)

- Status

- Für weitere Antworten geschlossen.

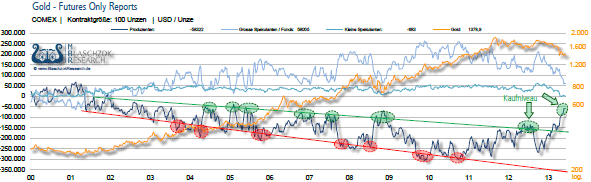

GOLD UND ROHÖL

Gold: Schwacher Dollar hilft Goldpreis

Der Dollarindex – der den Greenback mit sechs anderen wichtigen Währungen vergleicht – rutschte in die Nähe seines Viermonatstiefs und half damit dem Goldpreis nach oben.

von Jörg Bernhard

Offensichtlich erinnerten sich die Marktakteure an die negative Korrelation, die man in der Vergangenheit den Assets attestiert, zuletzt aber nicht so recht gegriffen hatte. Berücksichtigt man die Tatsache, dass die Chinesen am gestrigen Mittwoch ihren traditionellen Drachenboot-Feiertag abhielten und deshalb als Käufer wegfielen, kann man den Rebound in Richtung 1.400 Dollar durchaus als relative Stärke interpretieren. Die Meldungen von der Inflationsfront dürften dagegen wenig Unterstützung gebracht haben, lag die deutsche Teuerungsrate mit 1,5 Prozent im Mai eindeutig außerhalb der „Problemzone“. Die EZB hätte selbst mit einer Inflation von zwei Prozent kein Problem.

Am Donnerstagvormittag präsentierte sich der Goldpreis mit relativ stabilen Notierungen. Bis gegen 7.30 Uhr (MESZ) ermäßigte sich der am aktivsten gehandelte Future auf Gold (August) um 3,60 auf 1.388,40 Dollar pro Feinunze.

Rohöl: Lagermengen steigen rasant

Mit Blick auf den Konjunkturkalender hat der heutige Handelstag noch so manches konjunkturelles Highlight zu bieten – vor allem am Nachmittag. Um 14.30 Uhr steht in den USA eine regelrechte Flut wichtiger Konjunkturdaten vor der Tür. Neben den wöchentlichen Neuanträgen auf Arbeitslosenhilfe dürften die Investoren ihr Augenmerk vor allem auf die Entwicklung des Einzelhandels im Mai richten. Laut einer Bloomberg-Umfrage unter Analysten sollen die Umsätze gegenüber dem Vormonat um 0,5 Prozent gestiegen sein. Die Zahl neuer Arbeitsloser soll hingegen auf Wochensicht von 346.000 auf 350.000 gestiegen sein.

Am Donnerstagvormittag präsentierte sich der Ölpreis mit schwächeren Notierungen. Bis gegen 7.30 Uhr (MESZ) ermäßigte sich der nächstfällige WTI-Kontrakt um 0,60 auf 95,28 Dollar, während sein Pendant auf Brent um 0,38 auf 103,11 Dollar zurückfiel.

Gold: Schwacher Dollar hilft Goldpreis

Der Dollarindex – der den Greenback mit sechs anderen wichtigen Währungen vergleicht – rutschte in die Nähe seines Viermonatstiefs und half damit dem Goldpreis nach oben.

von Jörg Bernhard

Offensichtlich erinnerten sich die Marktakteure an die negative Korrelation, die man in der Vergangenheit den Assets attestiert, zuletzt aber nicht so recht gegriffen hatte. Berücksichtigt man die Tatsache, dass die Chinesen am gestrigen Mittwoch ihren traditionellen Drachenboot-Feiertag abhielten und deshalb als Käufer wegfielen, kann man den Rebound in Richtung 1.400 Dollar durchaus als relative Stärke interpretieren. Die Meldungen von der Inflationsfront dürften dagegen wenig Unterstützung gebracht haben, lag die deutsche Teuerungsrate mit 1,5 Prozent im Mai eindeutig außerhalb der „Problemzone“. Die EZB hätte selbst mit einer Inflation von zwei Prozent kein Problem.

Am Donnerstagvormittag präsentierte sich der Goldpreis mit relativ stabilen Notierungen. Bis gegen 7.30 Uhr (MESZ) ermäßigte sich der am aktivsten gehandelte Future auf Gold (August) um 3,60 auf 1.388,40 Dollar pro Feinunze.

Rohöl: Lagermengen steigen rasant

Mit Blick auf den Konjunkturkalender hat der heutige Handelstag noch so manches konjunkturelles Highlight zu bieten – vor allem am Nachmittag. Um 14.30 Uhr steht in den USA eine regelrechte Flut wichtiger Konjunkturdaten vor der Tür. Neben den wöchentlichen Neuanträgen auf Arbeitslosenhilfe dürften die Investoren ihr Augenmerk vor allem auf die Entwicklung des Einzelhandels im Mai richten. Laut einer Bloomberg-Umfrage unter Analysten sollen die Umsätze gegenüber dem Vormonat um 0,5 Prozent gestiegen sein. Die Zahl neuer Arbeitsloser soll hingegen auf Wochensicht von 346.000 auf 350.000 gestiegen sein.

Am Donnerstagvormittag präsentierte sich der Ölpreis mit schwächeren Notierungen. Bis gegen 7.30 Uhr (MESZ) ermäßigte sich der nächstfällige WTI-Kontrakt um 0,60 auf 95,28 Dollar, während sein Pendant auf Brent um 0,38 auf 103,11 Dollar zurückfiel.

ROHSTOFF-TRADER-KOLUMNE

Frankreich – privater Gold-Besitz bald verboten?

Gar nicht mehr so großartig läuft es wirtschaftlich bereits seit einiger Zeit in der „Grande Nation“.

Die Arbeitslosigkeit in Frankreich klettert unaufhörlich und viele Unternehmen leiden im internationalen Vergleich unter der eingeschränkten Wettbewerbsfähigkeit. Unter solchen Voraussetzungen dürfte es für unseren westlichen Nachbarn schwer werden, die Neuverschuldung in dem von der EU vorgegebenen Rahmen zu halten. Um die Vorgaben dennoch zu schaffen, bedarf es Mehreinnahmen. Und es kann nicht ausgeschlossen werden, dass die Hollande-Regierung diesbezüglich einen fast schon perfiden Plan schmiedet.

Neue Einschränkungen beschlossen!

Die Leid tragenden könnten die Bürger sein, die sich vor allem für physisches Gold als Investment begeistern können. Diesen Anlegern legt Frankreich bereits seit 2011 Steine in den Weg, indem Edelmetall-Käufe in einem Gegenwert von mehr als 450 Euro nur noch bargeldlos abgewickelt werden dürfen. Jetzt wurde zusätzlich ein Verbot beschlossen, Gold-Gegenstände per Post zu versenden. Will die Regierung damit erreichen, dass die privaten Edelmetall-Bestände der Franzosen schmelzen wie der sprichwörtliche Schnee in der Sonne? Wohl eher nicht! Ganz im Gegenteil:

Dickes Ende zum Schluss?

Die weiteren Reglementierungen werden vielmehr dazu führen, dass die Franzosen so viel Edelmetalle wie möglich horten. Und haben die Bürger genug Gold eingesammelt, müsste man nur noch in einer schnellen Nacht-und-Nebel-Aktion den privaten Gold-Besitzt verbieten. Dann könnte man das gesamte Gold beschlagnahmen und die Regierung hätte zeitnah die benötigten finanziellen Mittel. Für Gold-Fans wäre das ein apokalyptisches Szenario :D

Frankreich – privater Gold-Besitz bald verboten?

Gar nicht mehr so großartig läuft es wirtschaftlich bereits seit einiger Zeit in der „Grande Nation“.

Die Arbeitslosigkeit in Frankreich klettert unaufhörlich und viele Unternehmen leiden im internationalen Vergleich unter der eingeschränkten Wettbewerbsfähigkeit. Unter solchen Voraussetzungen dürfte es für unseren westlichen Nachbarn schwer werden, die Neuverschuldung in dem von der EU vorgegebenen Rahmen zu halten. Um die Vorgaben dennoch zu schaffen, bedarf es Mehreinnahmen. Und es kann nicht ausgeschlossen werden, dass die Hollande-Regierung diesbezüglich einen fast schon perfiden Plan schmiedet.

Neue Einschränkungen beschlossen!

Die Leid tragenden könnten die Bürger sein, die sich vor allem für physisches Gold als Investment begeistern können. Diesen Anlegern legt Frankreich bereits seit 2011 Steine in den Weg, indem Edelmetall-Käufe in einem Gegenwert von mehr als 450 Euro nur noch bargeldlos abgewickelt werden dürfen. Jetzt wurde zusätzlich ein Verbot beschlossen, Gold-Gegenstände per Post zu versenden. Will die Regierung damit erreichen, dass die privaten Edelmetall-Bestände der Franzosen schmelzen wie der sprichwörtliche Schnee in der Sonne? Wohl eher nicht! Ganz im Gegenteil:

Dickes Ende zum Schluss?

Die weiteren Reglementierungen werden vielmehr dazu führen, dass die Franzosen so viel Edelmetalle wie möglich horten. Und haben die Bürger genug Gold eingesammelt, müsste man nur noch in einer schnellen Nacht-und-Nebel-Aktion den privaten Gold-Besitzt verbieten. Dann könnte man das gesamte Gold beschlagnahmen und die Regierung hätte zeitnah die benötigten finanziellen Mittel. Für Gold-Fans wäre das ein apokalyptisches Szenario :D

ROHÖL UND GOLD

Rohöl: US-Konjunkturdaten verpuffen

Am Nachmittag wurden in den USA wichtige Konjunkturdaten veröffentlicht. Der Ölpreis reagierte darauf trotz positivem Tenor kaum.

von Jörg Bernhard

So fiel zum Beispiel die Zahl neuer Arbeitsloser mit 334.000 besser als erwartet aus. Bei den im Mai erzielten Einzelhandelsumsätzen gab es eine positive Überraschung. Statt eines laut einer Bloomberg-Umfrage unter Analysten prognostizierten Anstiegs von 0,5 Prozent (gegenüber Vormonat) fiel der tatsächliche Wert mit 0,6 Prozent etwas höher aus. Die gestern nach unten revidierte Wachstumsrate für die globale Konjunktur durch die Weltbank sorgt weiterhin für gedrückte Stimmung. Die Reduktion von 2,4 Prozent auf nunmehr 2,2 Prozent lässt ahnen, dass die Nachfrage somit wohl kaum zu einem Höhenflug ansetzen dürfte. Rohöl gibt es derzeit im Überfluss – vor allem in den USA.

Am Donnerstagnachmittag präsentierte sich der Ölpreis mit schwächeren Notierungen. Bis gegen 14.45 Uhr (MESZ) ermäßigte sich der nächstfällige WTI-Kontrakt um 0,39 auf 95,49 Dollar, während sein Pendant auf Brent um 0,19 auf 103,30 Dollar zurückfiel.

Gold: Indische Restriktionen wirken

Die zahlreichen Bemühungen der indischen Regierung, den Goldappetit der eigenen Bevölkerung zu zügeln, scheinen zu wirken. Ein Berater des indischen Finanzministeriums sprach von einem Einbruch von über 70 Prozent. Neben dem Ende der Hochzeitssaison dürften auch die erhöhten Importzölle und diverse andere „Folterwerkzeuge“ ihren Beitrag zum Einbruch geleistet haben. Für das gelbe Edelmetall hat sich dadurch die Lage wieder eingetrübt, schließlich gilt Indien als Hauptabnehmerland von Gold. Nach dem Mitte April einsetzenden Goldpreisverfall stürzten sie sich regelrecht auf Gold und trieben dadurch das Handelsbilanzdefizit ihres Landes weiter nach oben. Für den Rest der Welt heißt es nun: Nerven behalten. Richtig ungemütlich dürfte es werden, wenn der Goldpreis die Unterstützungszone bei 1.340 Dollar testen sollte.

Am Donnerstagnachmittag präsentierte sich der Goldpreis mit relativ stabilen Notierungen. Bis gegen 14.45 Uhr (MESZ) ermäßigte sich der am aktivsten gehandelte Future auf Gold (August) um 9,80 auf 1.382,20 Dollar pro Feinunze.

Rohöl: US-Konjunkturdaten verpuffen

Am Nachmittag wurden in den USA wichtige Konjunkturdaten veröffentlicht. Der Ölpreis reagierte darauf trotz positivem Tenor kaum.

von Jörg Bernhard

So fiel zum Beispiel die Zahl neuer Arbeitsloser mit 334.000 besser als erwartet aus. Bei den im Mai erzielten Einzelhandelsumsätzen gab es eine positive Überraschung. Statt eines laut einer Bloomberg-Umfrage unter Analysten prognostizierten Anstiegs von 0,5 Prozent (gegenüber Vormonat) fiel der tatsächliche Wert mit 0,6 Prozent etwas höher aus. Die gestern nach unten revidierte Wachstumsrate für die globale Konjunktur durch die Weltbank sorgt weiterhin für gedrückte Stimmung. Die Reduktion von 2,4 Prozent auf nunmehr 2,2 Prozent lässt ahnen, dass die Nachfrage somit wohl kaum zu einem Höhenflug ansetzen dürfte. Rohöl gibt es derzeit im Überfluss – vor allem in den USA.

Am Donnerstagnachmittag präsentierte sich der Ölpreis mit schwächeren Notierungen. Bis gegen 14.45 Uhr (MESZ) ermäßigte sich der nächstfällige WTI-Kontrakt um 0,39 auf 95,49 Dollar, während sein Pendant auf Brent um 0,19 auf 103,30 Dollar zurückfiel.

Gold: Indische Restriktionen wirken

Die zahlreichen Bemühungen der indischen Regierung, den Goldappetit der eigenen Bevölkerung zu zügeln, scheinen zu wirken. Ein Berater des indischen Finanzministeriums sprach von einem Einbruch von über 70 Prozent. Neben dem Ende der Hochzeitssaison dürften auch die erhöhten Importzölle und diverse andere „Folterwerkzeuge“ ihren Beitrag zum Einbruch geleistet haben. Für das gelbe Edelmetall hat sich dadurch die Lage wieder eingetrübt, schließlich gilt Indien als Hauptabnehmerland von Gold. Nach dem Mitte April einsetzenden Goldpreisverfall stürzten sie sich regelrecht auf Gold und trieben dadurch das Handelsbilanzdefizit ihres Landes weiter nach oben. Für den Rest der Welt heißt es nun: Nerven behalten. Richtig ungemütlich dürfte es werden, wenn der Goldpreis die Unterstützungszone bei 1.340 Dollar testen sollte.

Am Donnerstagnachmittag präsentierte sich der Goldpreis mit relativ stabilen Notierungen. Bis gegen 14.45 Uhr (MESZ) ermäßigte sich der am aktivsten gehandelte Future auf Gold (August) um 9,80 auf 1.382,20 Dollar pro Feinunze.

13.06.2013 09:39 Uhr | Ralf Flierl

Wohin mit dem Geld?

Impressionen von der Vaue Intelligence Conference

Zulauf mit Klarsprech

Ein Höhepunkt der an hochkarätigen Teilnehmern nicht gerade armen Value Intelligence Conference war das Referat des renommierten Schweizer Vermögensverwalters und langjährigen Barron’s Roundtable-Teilnehmers, Felix Zulauf. Ausgangspunkt seiner Überlegungen war die weltweite demographische Entwicklung der kommenden Jahrzehnte. Sein Fazit: "Die Zukunft ist bei den Alten!"

Das hat enorme Implikationen für das strukturelle Wirtschaftswachstum einzelner Regionen, wobei es insbesondere für die Industrienationen düster aussieht. Angesichts solcher Aussichten weiter die alten Rezepte anzuwenden, wäre in etwa so, als würde man bei einem Auto mit Motorschaden immer nur Benzin nachgießen: "Wir überschütten die Welt mit Stimulanzien, die sie gar nicht aufnehmen kann."

Verschärft wird diese Entwicklung noch durch eine Schuldensituation, die in immer mehr Bereichen an das Limit stößt. Die Kombination aus Demographie und Schuldensituation deutet über die nächsten Jahrzehnte auf sehr bescheidenes Wachstum hin.

Teufelskreislauf der Intervention

Für das sich immer weiter verschärfende Problem der Staatsverschuldung sieht Zulauf nur eine echte Lösung - den Staatsbankrott, also die Restrukturierung der Schulden. Die Sparpolitik ("Austerität") sei gescheitert. Die Notenbanken erwiesen den Volkswirtschaften mit Ihrer Gelddruckerei zudem einen Bärendienst. Sie lösen keine Probleme, sondern verschieben diese lediglich in die Zukunft und vergrößern sie dabei noch.

Zulauf identifiziert hinter der wachsenden Kluft zwischen Arm und Reich ebenfalls die Notenbanken. Ein Thema übrigens, dem wir uns in der aktuellen Ausgabe Smart Investor 6/2013 ausführlich widmen. Uneingeschränkt unterschreiben können wir zudem Zulaufs Einschätzung, dass der wachsende Einfluss von Staat, Politik und Bürokratie auf das Wirtschaftsgeschehen zu immer weiteren Wohlstandsverlusten führt. Dies wiederum ruft den steuernden und regulierenden Staat dann erneut auf den Plan - ein Teufelskreislauf!"

Es kommen wieder "Schwarze Schwäne"

Wie sollen sich Anleger in einem solchen Szenario verhalten? Japan ist nach Zulaufs Einschätzung im Prinzip schon Pleite. Einer Aussage, der man bei einer Staatsverschuldung jenseits von 235% des BIP nicht ernsthaft widersprechen kann. Die Abwertung des Yen wirkt als "unglaublicher deflationärer Einschlag" - eine gefährliche Entwicklung für die Weltwirtschaft, die noch nicht ausreichend erkannt worden sei. Vor dem Hintergrund der betriebenen Politik hat Zulauf in erster Linie "Vertrauen" in den weiteren Abwärtstrend des Yen und erst in zweiter Linie in den Aufwärtstrend japanischer Aktien. Japan gibt Zulauf mit der aktuellen Politik ohnehin nur ein Zeitfenster von drei Jahren bis das System kollabiert.

An den anderen Märkten würden Aktien vor allem deshalb gekauft, weil durch die Dauerintervention der Notenbanken der Rentenmarkt völlig unattraktiv geworden sei. Der Bondmarkt sei geradezu absurd bewertet. Das entspricht einem Blasenniveau.

Die nächste Blase wird möglicherweise dort entstehen, wo Dinge eine relativ gute Rendite versprechen und nicht sehr riskant scheinen - zum Beispiel hervorragende Unternehmen, die eine Dividende zahlen und auch nicht allzu zyklisch sind. Das, was aus guten Gründen beginnt, endet dann in der Übertreibung. Aktien sind schon jetzt Verlegenheitsinvestments, die in Bewertungsrelationen getrieben werden, die mit der weiteren Entwicklung der Gewinne nichts mehr zu tun haben. Entsprechend verhalten gibt sich Zulauf hier.

Dass dem erfolgten Ausbruch nach oben nun eine jahrelange Aufwärtsbewegung folgen müsse, sieht er jedenfalls nicht. Nach seiner Einschätzung bewegen sich die Aktienmärkte im oberen Bereich von neutral. Auch diese Bewegung ist ein Ergebnis der Strategie der Finanziellen Repression, die von den Regierungen betrieben wird. Wie beim Euro werden die Bürokraten aber auch mit dieser Strategie weitermarschieren.

Apropos Euro: Zulauf geht nicht davon aus, dass sich der Euro gegenüber dem US-Dollar auf dem aktuellen Niveau wird halten können. Europa brauche ohnehin keine starke Währung. Besonders ab der zweiten Jahreshälfte sei hier Druck zu erwarten. Entsprechend werde der US-Dollar über die nächsten Jahre fester.

Für Rohstoffe ist Zulauf allgemein nicht bullisch gestimmt. China habe seinen Bedarf erst einmal gedeckt. Gold sei noch immer in einer großen Korrektur, die noch nicht beendet ist. Es wäre nach seiner Auffassung schön, wenn wir die 1.250 USD/Feinunze sehen würden, was relativ schnell geschehen könnte. Erst dann sei ein starker Rebound zu erwarten. Für die Wiederaufnahme des säkularen Trends bedürfe es jedoch einer neuen Krise und die werde auch kommen. Zulauf ist sich sicher: "Es kommen wieder schwarze Schwäne".

Fazit:

Es ist stets interessant, einem langjährigen Kenner der Kapitalmärkte zu lauschen - der Schweizer Felix Zulauf gehört zu den Besten und wir teilen die meisten seiner Ansichten. Für die Anleger bleiben die globalen Finanzmärkte in Zeiten der Finanziellen Repression und exzessiver Geldschöpfung ein Minenfeld.

Wohin mit dem Geld?

Impressionen von der Vaue Intelligence Conference

Zulauf mit Klarsprech

Ein Höhepunkt der an hochkarätigen Teilnehmern nicht gerade armen Value Intelligence Conference war das Referat des renommierten Schweizer Vermögensverwalters und langjährigen Barron’s Roundtable-Teilnehmers, Felix Zulauf. Ausgangspunkt seiner Überlegungen war die weltweite demographische Entwicklung der kommenden Jahrzehnte. Sein Fazit: "Die Zukunft ist bei den Alten!"

Das hat enorme Implikationen für das strukturelle Wirtschaftswachstum einzelner Regionen, wobei es insbesondere für die Industrienationen düster aussieht. Angesichts solcher Aussichten weiter die alten Rezepte anzuwenden, wäre in etwa so, als würde man bei einem Auto mit Motorschaden immer nur Benzin nachgießen: "Wir überschütten die Welt mit Stimulanzien, die sie gar nicht aufnehmen kann."

Verschärft wird diese Entwicklung noch durch eine Schuldensituation, die in immer mehr Bereichen an das Limit stößt. Die Kombination aus Demographie und Schuldensituation deutet über die nächsten Jahrzehnte auf sehr bescheidenes Wachstum hin.

Teufelskreislauf der Intervention

Für das sich immer weiter verschärfende Problem der Staatsverschuldung sieht Zulauf nur eine echte Lösung - den Staatsbankrott, also die Restrukturierung der Schulden. Die Sparpolitik ("Austerität") sei gescheitert. Die Notenbanken erwiesen den Volkswirtschaften mit Ihrer Gelddruckerei zudem einen Bärendienst. Sie lösen keine Probleme, sondern verschieben diese lediglich in die Zukunft und vergrößern sie dabei noch.

Zulauf identifiziert hinter der wachsenden Kluft zwischen Arm und Reich ebenfalls die Notenbanken. Ein Thema übrigens, dem wir uns in der aktuellen Ausgabe Smart Investor 6/2013 ausführlich widmen. Uneingeschränkt unterschreiben können wir zudem Zulaufs Einschätzung, dass der wachsende Einfluss von Staat, Politik und Bürokratie auf das Wirtschaftsgeschehen zu immer weiteren Wohlstandsverlusten führt. Dies wiederum ruft den steuernden und regulierenden Staat dann erneut auf den Plan - ein Teufelskreislauf!"

Es kommen wieder "Schwarze Schwäne"

Wie sollen sich Anleger in einem solchen Szenario verhalten? Japan ist nach Zulaufs Einschätzung im Prinzip schon Pleite. Einer Aussage, der man bei einer Staatsverschuldung jenseits von 235% des BIP nicht ernsthaft widersprechen kann. Die Abwertung des Yen wirkt als "unglaublicher deflationärer Einschlag" - eine gefährliche Entwicklung für die Weltwirtschaft, die noch nicht ausreichend erkannt worden sei. Vor dem Hintergrund der betriebenen Politik hat Zulauf in erster Linie "Vertrauen" in den weiteren Abwärtstrend des Yen und erst in zweiter Linie in den Aufwärtstrend japanischer Aktien. Japan gibt Zulauf mit der aktuellen Politik ohnehin nur ein Zeitfenster von drei Jahren bis das System kollabiert.

An den anderen Märkten würden Aktien vor allem deshalb gekauft, weil durch die Dauerintervention der Notenbanken der Rentenmarkt völlig unattraktiv geworden sei. Der Bondmarkt sei geradezu absurd bewertet. Das entspricht einem Blasenniveau.

Die nächste Blase wird möglicherweise dort entstehen, wo Dinge eine relativ gute Rendite versprechen und nicht sehr riskant scheinen - zum Beispiel hervorragende Unternehmen, die eine Dividende zahlen und auch nicht allzu zyklisch sind. Das, was aus guten Gründen beginnt, endet dann in der Übertreibung. Aktien sind schon jetzt Verlegenheitsinvestments, die in Bewertungsrelationen getrieben werden, die mit der weiteren Entwicklung der Gewinne nichts mehr zu tun haben. Entsprechend verhalten gibt sich Zulauf hier.

Dass dem erfolgten Ausbruch nach oben nun eine jahrelange Aufwärtsbewegung folgen müsse, sieht er jedenfalls nicht. Nach seiner Einschätzung bewegen sich die Aktienmärkte im oberen Bereich von neutral. Auch diese Bewegung ist ein Ergebnis der Strategie der Finanziellen Repression, die von den Regierungen betrieben wird. Wie beim Euro werden die Bürokraten aber auch mit dieser Strategie weitermarschieren.

Apropos Euro: Zulauf geht nicht davon aus, dass sich der Euro gegenüber dem US-Dollar auf dem aktuellen Niveau wird halten können. Europa brauche ohnehin keine starke Währung. Besonders ab der zweiten Jahreshälfte sei hier Druck zu erwarten. Entsprechend werde der US-Dollar über die nächsten Jahre fester.

Für Rohstoffe ist Zulauf allgemein nicht bullisch gestimmt. China habe seinen Bedarf erst einmal gedeckt. Gold sei noch immer in einer großen Korrektur, die noch nicht beendet ist. Es wäre nach seiner Auffassung schön, wenn wir die 1.250 USD/Feinunze sehen würden, was relativ schnell geschehen könnte. Erst dann sei ein starker Rebound zu erwarten. Für die Wiederaufnahme des säkularen Trends bedürfe es jedoch einer neuen Krise und die werde auch kommen. Zulauf ist sich sicher: "Es kommen wieder schwarze Schwäne".

Fazit:

Es ist stets interessant, einem langjährigen Kenner der Kapitalmärkte zu lauschen - der Schweizer Felix Zulauf gehört zu den Besten und wir teilen die meisten seiner Ansichten. Für die Anleger bleiben die globalen Finanzmärkte in Zeiten der Finanziellen Repression und exzessiver Geldschöpfung ein Minenfeld.

13.06.2013 13:42 Uhr | Benjamin Summa

Silbermünzen: Bundestag beschließt Mehrwertsteuererhöhung

Der Deutsche Bundestag hat mit Zustimmung des Bundesrates vor einigen Tagen das Gesetz zur Umsetzung der Amtshilferichtlinie sowie zur Änderung steuerlicher Vorschriften beschlossen.

Eine Konsequenz hieraus ist die Mehrwertsteuererhöhung bei Silbermünzen von derzeit sieben auf 19 Prozent. Diese Erhöhung bezieht sich nicht nur auf Silber-Sammlermünzen, sondern auch auf sämtliche Silber-Anlagemünzen wie beispielsweise den Silber-Philharmoniker, den australischen Kookaburra oder den China-Panda. Silber-Barren waren auch schon in der Vergangenheit mit 19 Prozent Mehrwertsteuer belegt.

Wie wurden Silberbarren und -münzen bisher besteuert?

Silberbarren: Generell mit 19 Prozent steuerpflichtig.

Silbermünzen wurden bisher mit 19 Prozent Mehrwertsteuer belegt. Es gab allerdings eine Ausnahme: Silbermünzen wurden mit sieben Prozent Mehrwertsteuer besteuert, wenn sie nicht in der "Liste der Silbermünzen“ des Bundesfinanzministeriums genannt waren, die dem vollen Steuersatz unterliegen (unsere gängigen Anlagemünzen wie beispielsweise der Silberphilharmoniker oder der China-Panda waren nicht in dieser Liste genannt und wurden deshalb bisher mit sieben Prozent besteuert). Diese Ausnahme wird jetzt zum 1. Januar 2014 zurückgenommen.

Künftig unterliegen Sammlermünzen (also alle Silbermünzen und einige Goldmünzen, bei denen der Bruttoverkaufspreis mehr als 80 Prozent vom reinen Materialwert abweicht sowie Münzen aus unedlen Metallen) dem vollen Steuersatz von 19 Prozent beim Verkauf im Inland und in das EU-Ausland (= EU-Mitgliedsstaaten).

Sonderregelung für Anlagegold:

Goldbarren und Goldmünzen sind grundsätzlich von der Mehrwertsteuer befreit, da sie dem „Zwecke der Kapitalanlage“ dienen.

Steuerpflicht bestand hingegen auch schon in der Vergangenheit bei Goldmünzen mit so genanntem münzkundlichem Wert (Sammlermünzen):

Mit 19 Prozent wurden bisher solche Goldmünzen belegt, deren Bruttoverkaufspreis 80 Prozent oder mehr über dem Materialwert lag. Und mit sieben Prozent wurden solche Goldmünzen besteuert, deren Bruttoverkaufspreis 250 Prozent oder mehr über dem Materialwert lag. Künftig entfällt bei Goldmünzen mit münzkundlichem Wert die 250-Prozent-Grenze. Ab dem 1. Januar 2014 werden alle Goldmünzen, deren Bruttoverkaufspreis 80 Prozent oder mehr über dem Materialwert liegt, mit 19 Prozent besteuert.

Einordnung von pro aurum:

"Nach der Mehrwertsteuererhöhung ab Januar 2014 wird die Nachfrage nach Silbermünzen wahrscheinlich erst einmal zurückgehen. Die Anleger werden dann wegen der niedrigeren Produktionskosten auf Silberbarren umsteigen“, sagt Robert Hartmann, Geschäftsführer von pro aurum.

Derzeit ist die Silber-Nachfrage jedoch extrem hoch. An Spitzentagen wurden in den vergangenen Wochen von unseren Kunden bis zu 2,5 Tonnen physisches Silber pro Tag geordert.

"Bisher hat der Goldhandel bei pro aurum knapp 75 Prozent des gesamten Edelmetallhandels ausgemacht, bei Silber kamen wir ungefähr auf einen Anteil von 20 Prozent und die restlichen 5 Prozent teilten sich die Schwestermetalle Platin und Palladium. Silber hat diesen Anteil am Gesamthandel in den vergangenen Wochen sukzessive auf 25 bis 30 Prozent ausgebaut. Gründe hierfür sind sicherlich die günstigeren Einstiegspreise, aber auch die jetzt beschlossene Mehrwertsteuererhöhung zum Jahreswechsel von sieben auf 19 Prozent bei Silbermünzen“, sagt Robert Hartmann.

Derzeit ist die Angebotspalette bei Silbermünzen eingeschränkt. Die Topseller Maple Leaf und American Eagle sind aufgrund der großen Nachfrage in Nordamerika nicht oder nur mit historisch extrem hohen Aufgeldern zu erwerben. Aus diesem Grund konzentrieren wir uns bei pro aurum auf die Münzen 1,5 Unzen Polar Bear, die Silberunze Philharmoniker oder die Kilomünzen aus Australien, die zu vergleichsweise günstigen Aufgeldern zu bekommen sind.

pro aurum wird in den kommenden Monaten zudem seine beiden Zollfreilager in der Schweiz und in Hongkong in den Mittelpunkt der Beratung rücken. Wer die weißen Edelmetalle Silber, Platin oder Palladium via Zollfreilager handelt, also kauft und danach verkauft, kann den Steuernachteil gegenüber Gold vollständig eliminieren. Die Mehrwertsteuer fällt nur bei der physischen Entnahme an. In der Schweiz beläuft sich dieser Satz aktuell auf 8 Prozent. Werden die ausgehändigten Silberbarren anschließend nach Deutschland eingeführt, muss der Satz von 19 Prozent entrichtet werden, wobei die schweizerische Mehrwertsteuer gutgeschrieben wird.

Silbermünzen: Bundestag beschließt Mehrwertsteuererhöhung

Der Deutsche Bundestag hat mit Zustimmung des Bundesrates vor einigen Tagen das Gesetz zur Umsetzung der Amtshilferichtlinie sowie zur Änderung steuerlicher Vorschriften beschlossen.

Eine Konsequenz hieraus ist die Mehrwertsteuererhöhung bei Silbermünzen von derzeit sieben auf 19 Prozent. Diese Erhöhung bezieht sich nicht nur auf Silber-Sammlermünzen, sondern auch auf sämtliche Silber-Anlagemünzen wie beispielsweise den Silber-Philharmoniker, den australischen Kookaburra oder den China-Panda. Silber-Barren waren auch schon in der Vergangenheit mit 19 Prozent Mehrwertsteuer belegt.

Wie wurden Silberbarren und -münzen bisher besteuert?

Silberbarren: Generell mit 19 Prozent steuerpflichtig.

Silbermünzen wurden bisher mit 19 Prozent Mehrwertsteuer belegt. Es gab allerdings eine Ausnahme: Silbermünzen wurden mit sieben Prozent Mehrwertsteuer besteuert, wenn sie nicht in der "Liste der Silbermünzen“ des Bundesfinanzministeriums genannt waren, die dem vollen Steuersatz unterliegen (unsere gängigen Anlagemünzen wie beispielsweise der Silberphilharmoniker oder der China-Panda waren nicht in dieser Liste genannt und wurden deshalb bisher mit sieben Prozent besteuert). Diese Ausnahme wird jetzt zum 1. Januar 2014 zurückgenommen.

Künftig unterliegen Sammlermünzen (also alle Silbermünzen und einige Goldmünzen, bei denen der Bruttoverkaufspreis mehr als 80 Prozent vom reinen Materialwert abweicht sowie Münzen aus unedlen Metallen) dem vollen Steuersatz von 19 Prozent beim Verkauf im Inland und in das EU-Ausland (= EU-Mitgliedsstaaten).

Sonderregelung für Anlagegold:

Goldbarren und Goldmünzen sind grundsätzlich von der Mehrwertsteuer befreit, da sie dem „Zwecke der Kapitalanlage“ dienen.

Steuerpflicht bestand hingegen auch schon in der Vergangenheit bei Goldmünzen mit so genanntem münzkundlichem Wert (Sammlermünzen):

Mit 19 Prozent wurden bisher solche Goldmünzen belegt, deren Bruttoverkaufspreis 80 Prozent oder mehr über dem Materialwert lag. Und mit sieben Prozent wurden solche Goldmünzen besteuert, deren Bruttoverkaufspreis 250 Prozent oder mehr über dem Materialwert lag. Künftig entfällt bei Goldmünzen mit münzkundlichem Wert die 250-Prozent-Grenze. Ab dem 1. Januar 2014 werden alle Goldmünzen, deren Bruttoverkaufspreis 80 Prozent oder mehr über dem Materialwert liegt, mit 19 Prozent besteuert.

Einordnung von pro aurum:

"Nach der Mehrwertsteuererhöhung ab Januar 2014 wird die Nachfrage nach Silbermünzen wahrscheinlich erst einmal zurückgehen. Die Anleger werden dann wegen der niedrigeren Produktionskosten auf Silberbarren umsteigen“, sagt Robert Hartmann, Geschäftsführer von pro aurum.

Derzeit ist die Silber-Nachfrage jedoch extrem hoch. An Spitzentagen wurden in den vergangenen Wochen von unseren Kunden bis zu 2,5 Tonnen physisches Silber pro Tag geordert.

"Bisher hat der Goldhandel bei pro aurum knapp 75 Prozent des gesamten Edelmetallhandels ausgemacht, bei Silber kamen wir ungefähr auf einen Anteil von 20 Prozent und die restlichen 5 Prozent teilten sich die Schwestermetalle Platin und Palladium. Silber hat diesen Anteil am Gesamthandel in den vergangenen Wochen sukzessive auf 25 bis 30 Prozent ausgebaut. Gründe hierfür sind sicherlich die günstigeren Einstiegspreise, aber auch die jetzt beschlossene Mehrwertsteuererhöhung zum Jahreswechsel von sieben auf 19 Prozent bei Silbermünzen“, sagt Robert Hartmann.

Derzeit ist die Angebotspalette bei Silbermünzen eingeschränkt. Die Topseller Maple Leaf und American Eagle sind aufgrund der großen Nachfrage in Nordamerika nicht oder nur mit historisch extrem hohen Aufgeldern zu erwerben. Aus diesem Grund konzentrieren wir uns bei pro aurum auf die Münzen 1,5 Unzen Polar Bear, die Silberunze Philharmoniker oder die Kilomünzen aus Australien, die zu vergleichsweise günstigen Aufgeldern zu bekommen sind.

pro aurum wird in den kommenden Monaten zudem seine beiden Zollfreilager in der Schweiz und in Hongkong in den Mittelpunkt der Beratung rücken. Wer die weißen Edelmetalle Silber, Platin oder Palladium via Zollfreilager handelt, also kauft und danach verkauft, kann den Steuernachteil gegenüber Gold vollständig eliminieren. Die Mehrwertsteuer fällt nur bei der physischen Entnahme an. In der Schweiz beläuft sich dieser Satz aktuell auf 8 Prozent. Werden die ausgehändigten Silberbarren anschließend nach Deutschland eingeführt, muss der Satz von 19 Prozent entrichtet werden, wobei die schweizerische Mehrwertsteuer gutgeschrieben wird.

13.06.2013 07:03 Uhr | Presse

Verlieren die Zentralbanker die Kontrolle?

Die letzten Wochen waren höchst interessant. Erinnern wir uns daran, dass Japan (von bestimmten regionalen Unterschieden abgesehen) seit mehr als zwei Jahrzehnten hinsichtlich makroökonomischer Verschlechterung und Geldpolitik der globale Trendsetter ist. Japan hatte als erstes Land eine große Immobilien- und Banken-Bubble, die auch als erstes platzte, danach folgten jahrelang Zinssätze von 1%, dann der Nullzins und anschließend viele Runden quantitativer Lockerungsprogramme. Der Westen folgte jedem dieser Schritte in der Regel mit einem zeitlichen Abstand von ungefähr 10 Jahren, auch wenn er in letzter Zeit aufzuholen schien.

Japan ist derzeit das erste Land, das “alles auf eine Karte setzt" und ein tabuloses Gelddruckprogramm durchsetzt, das (angeblich) die Wirtschaft stimulieren soll - auch bekannt als “Abenomics”, benannt nach Japans neuem Premierminister Japans, Shinzo Abe, der neuen Gallionsfigur des politischen Hyperaktivismus‘. Ich gehe davon aus, dass der Westen bald folgen wird. Mein erster Kandidat ist dahingehend Großbritannien. Warten wir ab, bis Mr. Carney sein neues Amt antritt und sich dem “monetären Aktivismus“ verschreibt. Schon von Carnenomics gehört?

Das eigentlich Interessante an den jüngsten Entwicklungen in Japan ist aber Folgendes: Anfänglich verhielten sich die Märkte genau so, wie die Zentralbanker das angedacht hatten. Sie stiegen. Im Mai vollzog sich allerdings eine erstaunliche und abrupte Wende hin zum Schlechten. Innerhalb von nur acht Handelstagen brach der Nikkei-Aktienindex um 15% ein. Eingeleitet wurde dies von kräftigen Kursverlusten am Rentenmarkt!

Erkennen die Märkte langsam, dass all diese Bubbles auch irgendwann platzen müssen und dass irgendwann eben auch jetzt sein könnte? Weigern sich die Märkte langsam, nach der Pfeife der Zentralbanker und deren Druckerpressen zu tanzen? Verlieren die Zentralbanker die Kontrolle?

“Sell in May and Go Away”

Drehen wir die Zeit einen Moment zurück, nur ein klein wenig. Gehen wir noch mal zurück in den April 2013. Damals schrieb ich, dass die Zentralbanker aus geldpolitischer Sicht gerade von “optimalen Umgebungsvariablen“ profitierten. Sie pumpten entweder viel Liquidität in die Märkte oder versprachen, im Fall der Fälle genau das zu tun; und sie alle hielten ihre Leitzinsen nahe null und versprachen, sie auch dort zu lassen. Einige zogen sogar schon ”negative Leitzinsen” in Betracht. Trotz aller geldpolitischen Lockerungen blieben die offiziellen Inflationsquoten bemerkenswert verhalten, in einigen Ländern sanken sie sogar leicht, während alle Märkte für Vermögensanlagen Feuer gefangen hatten: Staatsanleihen, Junk-Anleihen, Aktien.

Alle Märkte hatten Allzeithochs erreicht oder bewegten sich knapp darunter, was unbestreitbar zum großen Teil auf das superbillig und -massig verfügbare Geld zurückzuführen ist. Selbst der US-Immobilienmarkt kam mit Vehemenz zurück. Anfang April bekamen die Zentralbanker dann auch noch einen Extrabonus: Ihr Erzfeind - der Goldmarkt - schmierte ab. Ich bin sicher, dass Mr. Bernanke in dieser Zeit sehr gut schlafen konnte: Steil steigende Finanzanlagen, die fröhlich nach der Pfeife der monetären Bürokratie tanzten - als ginge sein Plan, die Welt mit neuen Bubbles zu retten, tatsächlich auf. Die Zyniker und Ketzer am Goldmarkt, jene unausstehlichen Spinner, die den heutigen, aufgeklärten Politik-Pragmatismus in Zweifel ziehen, wurden förmlich mit der Axt gefällt.

Dann kam aber der Mai und die Zeit der Kurshochs war überall vorbei.

In den Medien wird das aber etwas anderes dargestellt. Hier bevorzugt man die Phase der “wiederkehrenden Volatilität“, die auch zu verstehen gibt, dass schon morgen wieder alles bestens sein könnte. Und das kann es durchaus auch. Vielleicht ist es nur eine kurze Spannungsschwankung. Aber was, wenn nicht? Und vor allem: Was steckt hinter dieser Schwäche?

Es wird viel darüber diskutiert, dass die Fed ihre quantitativen Lockerungsprogramme “langsam auslaufen“ lassen könnte - über die Möglichkeit, dass sie ihre beispiellos große und jetzt extrem alkoholhaltige Punschschüssel ganz, ganz vorsichtig und behutsam wegrückt. Seit einiger Zeit regen sich auch innerhalb der Fed Bedenken gegenüber Endlos-QE, es gibt sogar regelrechten Widerstand. Somit besteht natürlich ein Risiko (die Möglichkeit?), dass die Fed ihren Ankauf von Wertpapieren einschränkt oder sogar aussetzt. (Zur Erinnerung: Seit Jahresbeginn hat die Fed die monetäre Basis schon um mehr als 340 Mrd. $ ausgeweitet; sollte die Akkumulation ungebremst anhalten, würde die Fed dann bis Jahresende ungefähr 1.000 Mrd. $ geschöpft haben.)

http://goldseiten.de/artikel/173402--Verlieren-die-Zentralbanker-die-Kontrolle.html?seite=2

Verlieren die Zentralbanker die Kontrolle?

Die letzten Wochen waren höchst interessant. Erinnern wir uns daran, dass Japan (von bestimmten regionalen Unterschieden abgesehen) seit mehr als zwei Jahrzehnten hinsichtlich makroökonomischer Verschlechterung und Geldpolitik der globale Trendsetter ist. Japan hatte als erstes Land eine große Immobilien- und Banken-Bubble, die auch als erstes platzte, danach folgten jahrelang Zinssätze von 1%, dann der Nullzins und anschließend viele Runden quantitativer Lockerungsprogramme. Der Westen folgte jedem dieser Schritte in der Regel mit einem zeitlichen Abstand von ungefähr 10 Jahren, auch wenn er in letzter Zeit aufzuholen schien.

Japan ist derzeit das erste Land, das “alles auf eine Karte setzt" und ein tabuloses Gelddruckprogramm durchsetzt, das (angeblich) die Wirtschaft stimulieren soll - auch bekannt als “Abenomics”, benannt nach Japans neuem Premierminister Japans, Shinzo Abe, der neuen Gallionsfigur des politischen Hyperaktivismus‘. Ich gehe davon aus, dass der Westen bald folgen wird. Mein erster Kandidat ist dahingehend Großbritannien. Warten wir ab, bis Mr. Carney sein neues Amt antritt und sich dem “monetären Aktivismus“ verschreibt. Schon von Carnenomics gehört?

Das eigentlich Interessante an den jüngsten Entwicklungen in Japan ist aber Folgendes: Anfänglich verhielten sich die Märkte genau so, wie die Zentralbanker das angedacht hatten. Sie stiegen. Im Mai vollzog sich allerdings eine erstaunliche und abrupte Wende hin zum Schlechten. Innerhalb von nur acht Handelstagen brach der Nikkei-Aktienindex um 15% ein. Eingeleitet wurde dies von kräftigen Kursverlusten am Rentenmarkt!

Erkennen die Märkte langsam, dass all diese Bubbles auch irgendwann platzen müssen und dass irgendwann eben auch jetzt sein könnte? Weigern sich die Märkte langsam, nach der Pfeife der Zentralbanker und deren Druckerpressen zu tanzen? Verlieren die Zentralbanker die Kontrolle?

“Sell in May and Go Away”

Drehen wir die Zeit einen Moment zurück, nur ein klein wenig. Gehen wir noch mal zurück in den April 2013. Damals schrieb ich, dass die Zentralbanker aus geldpolitischer Sicht gerade von “optimalen Umgebungsvariablen“ profitierten. Sie pumpten entweder viel Liquidität in die Märkte oder versprachen, im Fall der Fälle genau das zu tun; und sie alle hielten ihre Leitzinsen nahe null und versprachen, sie auch dort zu lassen. Einige zogen sogar schon ”negative Leitzinsen” in Betracht. Trotz aller geldpolitischen Lockerungen blieben die offiziellen Inflationsquoten bemerkenswert verhalten, in einigen Ländern sanken sie sogar leicht, während alle Märkte für Vermögensanlagen Feuer gefangen hatten: Staatsanleihen, Junk-Anleihen, Aktien.

Alle Märkte hatten Allzeithochs erreicht oder bewegten sich knapp darunter, was unbestreitbar zum großen Teil auf das superbillig und -massig verfügbare Geld zurückzuführen ist. Selbst der US-Immobilienmarkt kam mit Vehemenz zurück. Anfang April bekamen die Zentralbanker dann auch noch einen Extrabonus: Ihr Erzfeind - der Goldmarkt - schmierte ab. Ich bin sicher, dass Mr. Bernanke in dieser Zeit sehr gut schlafen konnte: Steil steigende Finanzanlagen, die fröhlich nach der Pfeife der monetären Bürokratie tanzten - als ginge sein Plan, die Welt mit neuen Bubbles zu retten, tatsächlich auf. Die Zyniker und Ketzer am Goldmarkt, jene unausstehlichen Spinner, die den heutigen, aufgeklärten Politik-Pragmatismus in Zweifel ziehen, wurden förmlich mit der Axt gefällt.

Dann kam aber der Mai und die Zeit der Kurshochs war überall vorbei.

In den Medien wird das aber etwas anderes dargestellt. Hier bevorzugt man die Phase der “wiederkehrenden Volatilität“, die auch zu verstehen gibt, dass schon morgen wieder alles bestens sein könnte. Und das kann es durchaus auch. Vielleicht ist es nur eine kurze Spannungsschwankung. Aber was, wenn nicht? Und vor allem: Was steckt hinter dieser Schwäche?

Es wird viel darüber diskutiert, dass die Fed ihre quantitativen Lockerungsprogramme “langsam auslaufen“ lassen könnte - über die Möglichkeit, dass sie ihre beispiellos große und jetzt extrem alkoholhaltige Punschschüssel ganz, ganz vorsichtig und behutsam wegrückt. Seit einiger Zeit regen sich auch innerhalb der Fed Bedenken gegenüber Endlos-QE, es gibt sogar regelrechten Widerstand. Somit besteht natürlich ein Risiko (die Möglichkeit?), dass die Fed ihren Ankauf von Wertpapieren einschränkt oder sogar aussetzt. (Zur Erinnerung: Seit Jahresbeginn hat die Fed die monetäre Basis schon um mehr als 340 Mrd. $ ausgeweitet; sollte die Akkumulation ungebremst anhalten, würde die Fed dann bis Jahresende ungefähr 1.000 Mrd. $ geschöpft haben.)

http://goldseiten.de/artikel/173402--Verlieren-die-Zentralbanker-die-Kontrolle.html?seite=2

13.06.2013 08:55 Uhr | Thomas May

Aktuelle Markteinschätzung zu Gold

Nach dem bullischen Intradayreversal am Dienstag zeigte der Goldpreis gestern deutliche Stärke und sprang auf neue Wochenhochs. Damit läuft eine deutliche Erholung auf den Kursrutsch vom Freitag. Übergeordnet befindet sich der Goldpreis weiterhin in seiner dreiwöchigen Seitwärtsrange eingeklemmt zwischen der langfristigen Aufwärtstrendlinie und der 1.423,00 $-Marke. Das kurzfristige Chartbild ist neutral zu werten.

Charttechnischer Ausblick:

Die kurzfristige Marschrichtung ist unklar, mit dem Anstieg von gestern haben sich auch die Bullen wieder leichte Chancen erarbeitet. Allerdings sollte innerhalb der neutralen Range zwischen den Aufwärtstrendlinien und der 1.423,00 $-Marke keine Bewegung überbewertet werden. Geht es heute signifikant über 1.395,00 $, liegen bei 1.400 - 1.403,00 $ und später 1.420,00 - 1.425,00 $ weitere Hürden. Neue Kaufsignale entstehen aber erst bei einer nachhaltigen Rückkehr über 1.438,00 $.

Nach unten hin besteht bei einem Rückfall unter 1.370,00 $ per Stunden- und Tagesschluss die Gefahr weiter fallender Kurse bis zur langfristigen Aufwärtstrendlinie bei ca. 1.355,00 $. Darunter liegt bei 1.337,90 $ das Maitief als weitere Unterstützung.

Kursverlauf vom 17.05.2013 bis 13.06.2013 (log. Kerzenchartdarstellung/ 1 Kerze = 1 Stunde)

Kursverlauf vom 08.03.2013 bis 13.06.2013 (log. Kerzenchartdarstellung/ 1 Kerze = 1 Tag)

Aktuelle Markteinschätzung zu Gold

Nach dem bullischen Intradayreversal am Dienstag zeigte der Goldpreis gestern deutliche Stärke und sprang auf neue Wochenhochs. Damit läuft eine deutliche Erholung auf den Kursrutsch vom Freitag. Übergeordnet befindet sich der Goldpreis weiterhin in seiner dreiwöchigen Seitwärtsrange eingeklemmt zwischen der langfristigen Aufwärtstrendlinie und der 1.423,00 $-Marke. Das kurzfristige Chartbild ist neutral zu werten.

Charttechnischer Ausblick:

Die kurzfristige Marschrichtung ist unklar, mit dem Anstieg von gestern haben sich auch die Bullen wieder leichte Chancen erarbeitet. Allerdings sollte innerhalb der neutralen Range zwischen den Aufwärtstrendlinien und der 1.423,00 $-Marke keine Bewegung überbewertet werden. Geht es heute signifikant über 1.395,00 $, liegen bei 1.400 - 1.403,00 $ und später 1.420,00 - 1.425,00 $ weitere Hürden. Neue Kaufsignale entstehen aber erst bei einer nachhaltigen Rückkehr über 1.438,00 $.

Nach unten hin besteht bei einem Rückfall unter 1.370,00 $ per Stunden- und Tagesschluss die Gefahr weiter fallender Kurse bis zur langfristigen Aufwärtstrendlinie bei ca. 1.355,00 $. Darunter liegt bei 1.337,90 $ das Maitief als weitere Unterstützung.

Kursverlauf vom 17.05.2013 bis 13.06.2013 (log. Kerzenchartdarstellung/ 1 Kerze = 1 Stunde)

Kursverlauf vom 08.03.2013 bis 13.06.2013 (log. Kerzenchartdarstellung/ 1 Kerze = 1 Tag)

13.06.2013 10:59 Uhr | Eugen Weinberg

USDA überrascht mit neuen Ernteschätzungen

Energie

Der Brentölpreis kann sich angesichts sehr schwacher Aktienmärkte und eines reichlich versorgten Ölmarktes bei 103 USD je Barrel relativ gut behaupten. Lediglich der schwächere US-Dollar dürfte einen Preisrückgang verhindert haben. Die Internationale Energieagentur (IEA) hat ihre ohnehin schon verhaltene Prognose für die globale Ölnachfrage in diesem Jahr nochmals leicht nach unten revidiert und erwartet für 2013 einen Nachfrageanstieg von weniger als 800 Tsd. Barrel pro Tag. Trotz einer saisonüblichen Nachfragebelebung in der zweiten Jahreshälfte wurde der Bedarf an OPEC-Öl für das zweite Halbjahr von der IEA um 200 Tsd. auf 29,8 Mio. Barrel pro Tag gesenkt. Derzeit produziert die OPEC ca. 1 Mio. Barrel pro Tag mehr.

Ein Großteil dieser Nachrichten dürfte bereits eingepreist gewesen sein, so dass der Ölpreis daraufhin nicht weiter nachgab. Zudem erwartet die IEA in den Sommermonaten überdurchschnittliche Produktionsausfälle in der Nordsee aufgrund von Wartungsarbeiten in den Ölfeldern. Dies dürfte insbesondere den Brentpreis unterstützen, zu einer stärkeren Backwardation der Brent-Terminkurve beitragen und einer weiteren Einengung der Preisdifferenz zwischen Brent und WTI entgegenstehen.

Die US-Rohöllagerbestände stiegen in der vergangenen Woche um 2,5 Mio. Barrel. Der Lageraufbau war damit deutlich geringer als der vom API am Vortag berichtete. Die Lagerbestände in Cushing verzeichneten einen Rückgang um 759 Tsd. Barrel. Dagegen stiegen die Benzinvorräte unerwartet deutlich um 2,75 Mio. Barrel und liegen zu Beginn der Sommerfahrsaison auf einem überdurchschnittlich hohen Niveau. Der Lageraufbau erfolgte dabei ausschließlich an der US-Ostküste, was auf eine schwache Nachfrage in dieser Region hindeutet.

Edelmetalle

Unterstützt durch einen schwächeren US-Dollar ist Gold gestern Nachmittag um 20 USD auf 1.395 USD je Feinunze gestiegen. Auch in Euro gerechnet legte das gelbe Edelmetall zwischenzeitlich merklich zu. Nach der Entscheidung der griechischen Regierung, aus Spargründen das staatliche Fernsehen abzuschalten, sind am Markt Spekulationen über ein Misstrauensvotum im Parlament aufgekommen. Für heute haben die beiden größten Gewerkschaften des Landes außerdem zu einem Generalstreik aufgerufen. Dies zeigt, dass die Schuldenkrise unter der Oberfläche weiter schwelt.

Während Silber in den letzten Wochen und Monaten im Vergleich zu Gold überproportional verloren hat, hat es gestern im Fahrwasser von Gold nur unterproportional zugelegt. Silberspezifische Daten oder Nachrichten gab es allerdings keine. Möglicherweise besteht am globalen Silbermarkt ein höherer Angebotsüberschuss als bekannt. Das Silver Institute bezifferte den Primärmarktüberschuss für 2012 auf rund 200 Tsd. Unzen, der durch die Investmentnachfrage aufgefangen werden muss. Das viel beachtete Gold/Silber-Verhältnis ist mittlerweile auf knapp 64 und damit den höchsten Stand seit September 2010 gestiegen. Zu Beginn des Jahres betrug das Gold/Silber-Verhältnis noch 55, der langfristige Durchschnitt liegt bei knapp 61.

Industriemetalle

Trotz sehr schwacher asiatischer Aktienmärkte - der japanische NIKKEI-Index verliert mehr als 6%, die chinesischen Aktienbörsen geben um knapp 4% nach - können sich die Metallpreise gut behaupten und legen sogar moderat zu. Unterstützt durch einen schwächeren US-Dollar und Angebotssorgen steigt Kupfer heute Morgen zwischenzeitlich auf 7.200 USD je Tonne. Der geplante Beginn von Kupferexporten aus der neuen Oyu Tolgoi-Mine musste kurzfristig verschoben werden, da die Differenzen zwischen dem Minenbetreiber Rio Tinto und der mongolischen Regierung offensichtlich noch nicht beigelegt sind.

Bislang hat Rio Tinto von der Mongolei keine Exportgenehmigung erhalten. Das Unternehmen versucht, bis Ende des Monats die Exporte aufzunehmen. Wie nicht anders zu erwarten hat Freeport-McMoRan, der Betreiber der Grasberg-Mine in Indonesien, gestern "force majeure" angemeldet, da er seinen Vertragsverpflichtungen nicht mehr nachkommen kann. Diese Klausel bewahrt Minenproduzenten vor Strafzahlungen bei Lieferausfällen, die nicht in ihrem Einfluss liegen. Durch den Produktionsstopp "verliert" Freeport-McMoRan eigenen Angaben zufolge täglich rund 1.360 Tonnen Kupfer und 3 Tsd. Unzen Gold. Seit dem 15. Mai summieren sich die Ausfälle damit auf über 36 Tsd. Tonnen Kupfer und 80 Tsd. Unzen Gold.

Agrarrohstoffe

Das US-Landwirtschaftsministerium hat den Markt mit seinen neuen Prognosen gleich in mehrfacher Hinsicht überrascht. So wurde die US-Ernteschätzung für Mais nur um 1% auf 14 Mrd. Scheffel reduziert. Die bisherige Rekordernte aus dem Jahr 2009 würde damit um eine Mrd. Scheffel übertroffen. Grund für die geringere Abwärtsrevision war die Annahme einer unveränderten Anbaufläche von 97,3 Mio. Morgen, während der Markt aufgrund der Verzögerungen bei der Aussaat von einer Reduzierung um 1,5 Mio. Morgen ausging. Ende letzter Woche waren noch immer 5% der geplanten Maisflächen nicht bestellt. Das entspricht knapp 5 Mio. Morgen der ursprünglich geplanten Fläche. Da die Maisaussaat ab Mitte Juni ökonomisch kaum noch sinnvoll ist, dürfte das USDA im Juli-Bericht Abschläge bei der Anbaufläche vornehmen, so dass mit einer weiteren Abwärtsrevision der Ernteschätzung zu rechnen ist.

Bis dahin sind auch die endgültigen Anbaupläne der Bauern bekannt, welche Ende Juni veröffentlicht werden. Bei Weizen revidierte das USDA die Ernteschätzung für die USA sogar leicht nach oben. Angesichts des weiterhin schlechten Zustands der Winterweizenpflanzen ist dies ebenfalls überraschend. Dennoch soll die US-Weizenernte in diesem Jahr 8% niedriger ausfallen als im vergangenen Jahr. Global betrachtet wurde die Ernteschätzung für Weizen vom USDA dagegen um gut 5 Mio. Tonnen reduziert. Ausschlaggebend hierfür waren Abwärtsrevisionen in Russland, der Ukraine und der EU. Der für 2013/14 erwartete globale Angebotsüberschuss schrumpft daraufhin auf 1,4 Mio. Tonnen.

http://goldseiten.de/artikel/173768--USDA-ueberrascht-mit-neuen-Ernteschaetzungen-.html?seite=2

USDA überrascht mit neuen Ernteschätzungen

Energie

Der Brentölpreis kann sich angesichts sehr schwacher Aktienmärkte und eines reichlich versorgten Ölmarktes bei 103 USD je Barrel relativ gut behaupten. Lediglich der schwächere US-Dollar dürfte einen Preisrückgang verhindert haben. Die Internationale Energieagentur (IEA) hat ihre ohnehin schon verhaltene Prognose für die globale Ölnachfrage in diesem Jahr nochmals leicht nach unten revidiert und erwartet für 2013 einen Nachfrageanstieg von weniger als 800 Tsd. Barrel pro Tag. Trotz einer saisonüblichen Nachfragebelebung in der zweiten Jahreshälfte wurde der Bedarf an OPEC-Öl für das zweite Halbjahr von der IEA um 200 Tsd. auf 29,8 Mio. Barrel pro Tag gesenkt. Derzeit produziert die OPEC ca. 1 Mio. Barrel pro Tag mehr.

Ein Großteil dieser Nachrichten dürfte bereits eingepreist gewesen sein, so dass der Ölpreis daraufhin nicht weiter nachgab. Zudem erwartet die IEA in den Sommermonaten überdurchschnittliche Produktionsausfälle in der Nordsee aufgrund von Wartungsarbeiten in den Ölfeldern. Dies dürfte insbesondere den Brentpreis unterstützen, zu einer stärkeren Backwardation der Brent-Terminkurve beitragen und einer weiteren Einengung der Preisdifferenz zwischen Brent und WTI entgegenstehen.

Die US-Rohöllagerbestände stiegen in der vergangenen Woche um 2,5 Mio. Barrel. Der Lageraufbau war damit deutlich geringer als der vom API am Vortag berichtete. Die Lagerbestände in Cushing verzeichneten einen Rückgang um 759 Tsd. Barrel. Dagegen stiegen die Benzinvorräte unerwartet deutlich um 2,75 Mio. Barrel und liegen zu Beginn der Sommerfahrsaison auf einem überdurchschnittlich hohen Niveau. Der Lageraufbau erfolgte dabei ausschließlich an der US-Ostküste, was auf eine schwache Nachfrage in dieser Region hindeutet.

Edelmetalle

Unterstützt durch einen schwächeren US-Dollar ist Gold gestern Nachmittag um 20 USD auf 1.395 USD je Feinunze gestiegen. Auch in Euro gerechnet legte das gelbe Edelmetall zwischenzeitlich merklich zu. Nach der Entscheidung der griechischen Regierung, aus Spargründen das staatliche Fernsehen abzuschalten, sind am Markt Spekulationen über ein Misstrauensvotum im Parlament aufgekommen. Für heute haben die beiden größten Gewerkschaften des Landes außerdem zu einem Generalstreik aufgerufen. Dies zeigt, dass die Schuldenkrise unter der Oberfläche weiter schwelt.

Während Silber in den letzten Wochen und Monaten im Vergleich zu Gold überproportional verloren hat, hat es gestern im Fahrwasser von Gold nur unterproportional zugelegt. Silberspezifische Daten oder Nachrichten gab es allerdings keine. Möglicherweise besteht am globalen Silbermarkt ein höherer Angebotsüberschuss als bekannt. Das Silver Institute bezifferte den Primärmarktüberschuss für 2012 auf rund 200 Tsd. Unzen, der durch die Investmentnachfrage aufgefangen werden muss. Das viel beachtete Gold/Silber-Verhältnis ist mittlerweile auf knapp 64 und damit den höchsten Stand seit September 2010 gestiegen. Zu Beginn des Jahres betrug das Gold/Silber-Verhältnis noch 55, der langfristige Durchschnitt liegt bei knapp 61.

Industriemetalle

Trotz sehr schwacher asiatischer Aktienmärkte - der japanische NIKKEI-Index verliert mehr als 6%, die chinesischen Aktienbörsen geben um knapp 4% nach - können sich die Metallpreise gut behaupten und legen sogar moderat zu. Unterstützt durch einen schwächeren US-Dollar und Angebotssorgen steigt Kupfer heute Morgen zwischenzeitlich auf 7.200 USD je Tonne. Der geplante Beginn von Kupferexporten aus der neuen Oyu Tolgoi-Mine musste kurzfristig verschoben werden, da die Differenzen zwischen dem Minenbetreiber Rio Tinto und der mongolischen Regierung offensichtlich noch nicht beigelegt sind.

Bislang hat Rio Tinto von der Mongolei keine Exportgenehmigung erhalten. Das Unternehmen versucht, bis Ende des Monats die Exporte aufzunehmen. Wie nicht anders zu erwarten hat Freeport-McMoRan, der Betreiber der Grasberg-Mine in Indonesien, gestern "force majeure" angemeldet, da er seinen Vertragsverpflichtungen nicht mehr nachkommen kann. Diese Klausel bewahrt Minenproduzenten vor Strafzahlungen bei Lieferausfällen, die nicht in ihrem Einfluss liegen. Durch den Produktionsstopp "verliert" Freeport-McMoRan eigenen Angaben zufolge täglich rund 1.360 Tonnen Kupfer und 3 Tsd. Unzen Gold. Seit dem 15. Mai summieren sich die Ausfälle damit auf über 36 Tsd. Tonnen Kupfer und 80 Tsd. Unzen Gold.

Agrarrohstoffe

Das US-Landwirtschaftsministerium hat den Markt mit seinen neuen Prognosen gleich in mehrfacher Hinsicht überrascht. So wurde die US-Ernteschätzung für Mais nur um 1% auf 14 Mrd. Scheffel reduziert. Die bisherige Rekordernte aus dem Jahr 2009 würde damit um eine Mrd. Scheffel übertroffen. Grund für die geringere Abwärtsrevision war die Annahme einer unveränderten Anbaufläche von 97,3 Mio. Morgen, während der Markt aufgrund der Verzögerungen bei der Aussaat von einer Reduzierung um 1,5 Mio. Morgen ausging. Ende letzter Woche waren noch immer 5% der geplanten Maisflächen nicht bestellt. Das entspricht knapp 5 Mio. Morgen der ursprünglich geplanten Fläche. Da die Maisaussaat ab Mitte Juni ökonomisch kaum noch sinnvoll ist, dürfte das USDA im Juli-Bericht Abschläge bei der Anbaufläche vornehmen, so dass mit einer weiteren Abwärtsrevision der Ernteschätzung zu rechnen ist.

Bis dahin sind auch die endgültigen Anbaupläne der Bauern bekannt, welche Ende Juni veröffentlicht werden. Bei Weizen revidierte das USDA die Ernteschätzung für die USA sogar leicht nach oben. Angesichts des weiterhin schlechten Zustands der Winterweizenpflanzen ist dies ebenfalls überraschend. Dennoch soll die US-Weizenernte in diesem Jahr 8% niedriger ausfallen als im vergangenen Jahr. Global betrachtet wurde die Ernteschätzung für Weizen vom USDA dagegen um gut 5 Mio. Tonnen reduziert. Ausschlaggebend hierfür waren Abwärtsrevisionen in Russland, der Ukraine und der EU. Der für 2013/14 erwartete globale Angebotsüberschuss schrumpft daraufhin auf 1,4 Mio. Tonnen.

http://goldseiten.de/artikel/173768--USDA-ueberrascht-mit-neuen-Ernteschaetzungen-.html?seite=2

PreiseinbruchHedge-Fonds lassen Gold links liegen

13.06.2013, 09:44 Uhr

Gold wird immer unbeliebter - zumindest auf dem Papier. Zahlreiche Hedge-Fonds trennen sich von goldunterlegten börsengehandelten Produkten. Physisches Gold findet hingegen weiterhin zahlreiche Abnehmer.

Hedgefonds verkaufen ihre Goldpapiere. Physisches Gold, zu dem Goldbarren zählen, erfreuen sich aber weiterhin an einer großen Nachfrage. Quelle: Reuters

Hedgefonds verkaufen ihre Goldpapiere. Physisches Gold, zu dem Goldbarren zählen, erfreuen sich aber weiterhin an einer großen Nachfrage. Quelle: Reuters

Der Preiseinbruch bei Gold hat dazu geführt, dass die Zahl der Hedge-Fonds, die in Gold investieren, gesunken ist. Zugleich ist ihr Vermögen durch Verluste und Abflüsse in diesem Jahr um 31 Prozent abgeschmolzen.

Gab es im Dezember weltweit noch 310 Gold-Hedge-Fonds, waren es im Mai nur noch 290 - die geringste Zahl seit 2010, wie Farhan Mumtaz, Analyst bei der Analysegesellschaft Eureka Hedge in Singapur, in einem Interview mit Bloomberg News sagte. Das Vermögen der Hedge-Fonds sank in dem Zeitraum von 32,1 Milliarden auf 22,2 Milliarden Dollar.

Die schlechtere Performance aufgrund von Volatilität und Kapitalabflüssen führte dazu, dass die Gold-Hedge-Fonds entweder schließen oder die Anlagestrategie änderten, erläuterte Mumtaz. Eureka Hedge beobachtet nach seinen Angaben Gold-Hedge-Fonds bereits seit zehn Jahren.

Nach einer zwölfjährigen Phase jährlich steigender Preise ist Gold im April in einen Bärenmarkt gefallen. Die Rally an den US-Aktienbörsen, angeheizt durch eine sich bessernde Konjunktur in den USA, untergrub das Vertrauen der Investoren in Gold als Anlage für den Werterhalt ihres Vermögens.

Der Preisrutsch bei Gold hat dazu geführt, dass der Absatz von Münzen und Schmuck gestiegen ist. Zugleich haben Investoren Anteile an goldunterlegten börsengehandelten Produkten (ETP) in Rekordtempo verkauft. Laut einer Prognose der Credit Suisse Group AG dürfte der Goldpreis binnen eines Jahres auf 1.000 Dollar je Unze fallen.

13.06.2013, 09:44 Uhr

Gold wird immer unbeliebter - zumindest auf dem Papier. Zahlreiche Hedge-Fonds trennen sich von goldunterlegten börsengehandelten Produkten. Physisches Gold findet hingegen weiterhin zahlreiche Abnehmer.

Hedgefonds verkaufen ihre Goldpapiere. Physisches Gold, zu dem Goldbarren zählen, erfreuen sich aber weiterhin an einer großen Nachfrage. Quelle: Reuters

Hedgefonds verkaufen ihre Goldpapiere. Physisches Gold, zu dem Goldbarren zählen, erfreuen sich aber weiterhin an einer großen Nachfrage. Quelle: Reuters

Der Preiseinbruch bei Gold hat dazu geführt, dass die Zahl der Hedge-Fonds, die in Gold investieren, gesunken ist. Zugleich ist ihr Vermögen durch Verluste und Abflüsse in diesem Jahr um 31 Prozent abgeschmolzen.

Gab es im Dezember weltweit noch 310 Gold-Hedge-Fonds, waren es im Mai nur noch 290 - die geringste Zahl seit 2010, wie Farhan Mumtaz, Analyst bei der Analysegesellschaft Eureka Hedge in Singapur, in einem Interview mit Bloomberg News sagte. Das Vermögen der Hedge-Fonds sank in dem Zeitraum von 32,1 Milliarden auf 22,2 Milliarden Dollar.

Die schlechtere Performance aufgrund von Volatilität und Kapitalabflüssen führte dazu, dass die Gold-Hedge-Fonds entweder schließen oder die Anlagestrategie änderten, erläuterte Mumtaz. Eureka Hedge beobachtet nach seinen Angaben Gold-Hedge-Fonds bereits seit zehn Jahren.

Nach einer zwölfjährigen Phase jährlich steigender Preise ist Gold im April in einen Bärenmarkt gefallen. Die Rally an den US-Aktienbörsen, angeheizt durch eine sich bessernde Konjunktur in den USA, untergrub das Vertrauen der Investoren in Gold als Anlage für den Werterhalt ihres Vermögens.

Der Preisrutsch bei Gold hat dazu geführt, dass der Absatz von Münzen und Schmuck gestiegen ist. Zugleich haben Investoren Anteile an goldunterlegten börsengehandelten Produkten (ETP) in Rekordtempo verkauft. Laut einer Prognose der Credit Suisse Group AG dürfte der Goldpreis binnen eines Jahres auf 1.000 Dollar je Unze fallen.

P.M. Kitco Roundup: Gold Ends Lower On Better U.S. Economic Data, More Technical Selling

Thursday June 12, 2013 2:22 PM

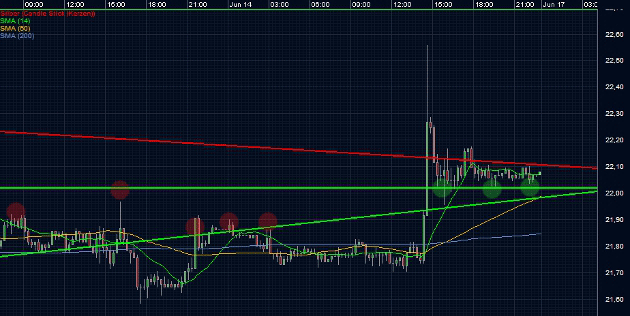

(Kitco News) - Comex gold futures prices ended the U.S. day session moderately lower Thursday, pressured by some better-than-expected U.S. economic reports issued in the morning, and by more chart-related selling pressure. Comex August gold last traded down $15.20 at $1,376.80 an ounce. Spot gold was last quoted down $10.80 at $1,378.00. July Comex silver last traded down $0.236 at $21.56 an ounce.

Gold prices were modestly lower during the overnight session and then extended those losses to hit the daily low when some mildly stronger-than-expected U.S. economic data was released. Weekly jobless claims were not as high as expected and retail sales also came in a bit better than expected. The data gave a lift to the U.S. stock market, which also was a negative for the precious metals.

In overnight trading, Japan’s Nikkei stock index moved into bear territory after dropping 6% on Thursday and is now down over 20% from last month’s high. The Japanese yen also hit a two-month high against the U.S. dollar. China’s Shanghai stock index hit a six-month low as Chinese investors returned from a public holiday. Other Asian and European stock markets were also lower Thursday.

The world market place continues to fret about the major central banks of the world taking away the easy-money punch bowl from the party. This week has seen some heightened risk aversion in the worldwide market place. Worrisome to traders and investors worldwide is not only the recent steep stock market declines in Asia, but also the sell-off in many periphery currencies in the foreign exchange market this week, along with recently rising government bond yields worldwide.

Traders and investors are worried that the bear market in Japan’s equities will soon spill over into the same for the U.S. stock market. Even the usual safe-haven assets have not been immune from this week’s “when in doubt, get out” trader mentality. Gold, the U.S. dollar index and U.S. Treasuries have all seen significant selling pressure this week. But the gold market is fickle during such times. It seems when investor anxiety moves from a medium boil toward a full boil, safe-haven demand does develop in the gold market. If the present trader and investor unease ratchets up a notch or two, I would not be surprised to see decent safe-haven demand move into gold.

The next major market event on the docket is next Wednesday’s Federal Reserve Open Market Committee (FOMC) meeting, at which time the U.S. central bank will discuss its current monetary policy and whether to make any changes to it. Fed Chairman Bernanke will also hold a press conference following that meeting.

The London P.M. gold fixing is $1,385.00 versus the previous P.M. fixing of $1,382.75.

Technically, August gold futures prices closed nearer the session low Thursday. Trading remains choppy on the daily chart. The gold bears still have the overall near-term technical advantage. Prices are in an eight-month-old downtrend on the daily bar chart. The gold bulls’ next upside near-term price breakout objective is to produce a close above solid technical resistance at last week’s high of $1,423.30. Bears' next near-term downside breakout price objective is closing prices below solid technical support at the May low of $1,338.00. First resistance is seen at Thursday’s high of $1,394.40 and then at $1,400.00. First support is seen at Thursday’s low of $1,373.00 and then at this week’s low of $1,364.50. Wyckoff’s Market Rating: 2.5

July silver futures prices closed nearer the session low Thursday. Silver bears have the solid overall near-term technical advantage. Prices are in an eight-month-old downtrend on the daily bar chart. Bulls’ next upside price breakout objective is closing prices above solid technical resistance at $23.00 an ounce. The next downside price breakout objective for the bears is closing prices below solid technical support at the May low of $20.25. First resistance is seen at $22.00 and then at $22.25. Next support is seen at this week’s low of $21.33 and then at $21.00. Wyckoff's Market Rating: 2.5.

July N.Y. copper closed down 375 points at 318.80 cents Thursday. Prices closed nearer the session low, scored a bearish “outside day” down on the daily bar chart and hit another fresh five-week low. Bears have the near-term technical advantage. Copper bulls' next upside breakout objective is pushing and closing prices above solid technical resistance at the 330.00 cents. The next downside price breakout objective for the bears is closing prices below solid technical support at the May low of 304.25 cents. First resistance is seen at 320.00 cents and then at 322.50 cents. First support is seen at Thursday’s low of 316.05 cents and then at 315.00 cents. Wyckoff's Market Rating: 3.0.

Thursday June 12, 2013 2:22 PM

(Kitco News) - Comex gold futures prices ended the U.S. day session moderately lower Thursday, pressured by some better-than-expected U.S. economic reports issued in the morning, and by more chart-related selling pressure. Comex August gold last traded down $15.20 at $1,376.80 an ounce. Spot gold was last quoted down $10.80 at $1,378.00. July Comex silver last traded down $0.236 at $21.56 an ounce.

Gold prices were modestly lower during the overnight session and then extended those losses to hit the daily low when some mildly stronger-than-expected U.S. economic data was released. Weekly jobless claims were not as high as expected and retail sales also came in a bit better than expected. The data gave a lift to the U.S. stock market, which also was a negative for the precious metals.

In overnight trading, Japan’s Nikkei stock index moved into bear territory after dropping 6% on Thursday and is now down over 20% from last month’s high. The Japanese yen also hit a two-month high against the U.S. dollar. China’s Shanghai stock index hit a six-month low as Chinese investors returned from a public holiday. Other Asian and European stock markets were also lower Thursday.

The world market place continues to fret about the major central banks of the world taking away the easy-money punch bowl from the party. This week has seen some heightened risk aversion in the worldwide market place. Worrisome to traders and investors worldwide is not only the recent steep stock market declines in Asia, but also the sell-off in many periphery currencies in the foreign exchange market this week, along with recently rising government bond yields worldwide.

Traders and investors are worried that the bear market in Japan’s equities will soon spill over into the same for the U.S. stock market. Even the usual safe-haven assets have not been immune from this week’s “when in doubt, get out” trader mentality. Gold, the U.S. dollar index and U.S. Treasuries have all seen significant selling pressure this week. But the gold market is fickle during such times. It seems when investor anxiety moves from a medium boil toward a full boil, safe-haven demand does develop in the gold market. If the present trader and investor unease ratchets up a notch or two, I would not be surprised to see decent safe-haven demand move into gold.

The next major market event on the docket is next Wednesday’s Federal Reserve Open Market Committee (FOMC) meeting, at which time the U.S. central bank will discuss its current monetary policy and whether to make any changes to it. Fed Chairman Bernanke will also hold a press conference following that meeting.

The London P.M. gold fixing is $1,385.00 versus the previous P.M. fixing of $1,382.75.

Technically, August gold futures prices closed nearer the session low Thursday. Trading remains choppy on the daily chart. The gold bears still have the overall near-term technical advantage. Prices are in an eight-month-old downtrend on the daily bar chart. The gold bulls’ next upside near-term price breakout objective is to produce a close above solid technical resistance at last week’s high of $1,423.30. Bears' next near-term downside breakout price objective is closing prices below solid technical support at the May low of $1,338.00. First resistance is seen at Thursday’s high of $1,394.40 and then at $1,400.00. First support is seen at Thursday’s low of $1,373.00 and then at this week’s low of $1,364.50. Wyckoff’s Market Rating: 2.5

July silver futures prices closed nearer the session low Thursday. Silver bears have the solid overall near-term technical advantage. Prices are in an eight-month-old downtrend on the daily bar chart. Bulls’ next upside price breakout objective is closing prices above solid technical resistance at $23.00 an ounce. The next downside price breakout objective for the bears is closing prices below solid technical support at the May low of $20.25. First resistance is seen at $22.00 and then at $22.25. Next support is seen at this week’s low of $21.33 and then at $21.00. Wyckoff's Market Rating: 2.5.

July N.Y. copper closed down 375 points at 318.80 cents Thursday. Prices closed nearer the session low, scored a bearish “outside day” down on the daily bar chart and hit another fresh five-week low. Bears have the near-term technical advantage. Copper bulls' next upside breakout objective is pushing and closing prices above solid technical resistance at the 330.00 cents. The next downside price breakout objective for the bears is closing prices below solid technical support at the May low of 304.25 cents. First resistance is seen at 320.00 cents and then at 322.50 cents. First support is seen at Thursday’s low of 316.05 cents and then at 315.00 cents. Wyckoff's Market Rating: 3.0.

Market Nuggets: Citi: Copper Market In 'No-Man's Land'

Thursday June 13, 2013 1:20 PM

Copper prices are in "no-man's land" with both limited upside and downside, says Citi Research. The market has been unable to surge despite mishaps leading to shutdowns at the Bingham Canyon mine in the U.S. and the Grasberg mine in Indonesia. Citi says copper appears to be "fairly priced" in a range between $6,800 and 7,500 a metric ton. "Copper prices are range-bound for both fundamental and macro economic reasons, in our view," Citi says. "Mine supply losses are being matched by growth at new projects. Chinese demand growth, though still positive, appears insufficient to keep the market tight enough to drive prices higher, while positive U.S. demand growth is essentially being countered by generally weaker demand in Europe. Downside moves have been muted by the growing impact of financing demand for metal, consumer buying interest at lower levels, plus the opening up Chinese arbitrage opportunities. In addition, contrary to conventional cost analysis, we believe that recent lows have actually eaten into the cost curve, providing a strong price floor at around $6,700-$6,800/t." The supply losses so far have been within the recent norms, Citi says. Since 2005, annual copper production allowances factored in by analysts have typically been around 6% of output. For the year to date, known losses are around 250,000 tons, or around 1.7% of planned production and a little over half of the actual allotted loss allowance, Citi says.

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: Ira Epstein: Futures Markets Already Discounting Tapering Of Fed QE

Thursday June 13, 2013 1:18 PM

Futures markets have already began to factor in the eventual scaling back of the Federal Reserve's quantitative easing program, says Ira Epstein, director of the Ira Epstein division of the Linn Group. The market may get a better handle on the Fed's intentions after next week's meeting of the Federal Open Market Committee. "I'm in the camp that doesn't see the need for the Fed to taper given current economic data," Epstein says. "Unemployment went up to 7.6%. Inflationary pressures are not evident. Jobless claims seem stuck going sideways." Still, he says, the Fed "has handed over its leadership in the past four or so weeks to the market." Treasury yields have been rising even though the Fed is continuing to buy $85 billion in Treasury and mortgage-backed securities monthly, particular with conjecture about the future of QE ever present in the news media. "Futures markets are forward looking and often discount events before they happen," Epstein says. "By having Fed governors in speeches say yes or no to tapering back QE, a certain amount of QE tapering is already being discounted."

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: FuturePath's Lesh: U.S. Data, Lack Of Interest Pressure Comex Gold

Thursday June 13, 2013 9:36 AM

Comex gold is softer amid a lack of fresh buying interest and stronger-than-expected U.S. economic data, says Frank Lesh, futures analyst and broker with FuturePath Trading. Meanwhile, gold remains within its sideways range of recent weeks and is lower for the year, which is discouraging potential buying. “That’s been a problem all year long – this lack of interest on the part of speculators,” Lesh says. “We continue to see liquidation out of TFs, although it’s not as (heavy) as it was. People are still selling on rallies and getting out. Even with this (recent) dollar sell-off, gold hasn’t been able to catch any kind of a bid.” Weekly jobless claims fell 12,000 to 334,000, when 345,000 to 350,000 were forecast. “That is something else that says the Fed is closer to tapering off (quantitative easing) than not,” Lesh says. “We also had better-than-expected retail sales number…which speaks to a better-performing economy.” May retail sales rose by 0.6%, above consensus estimates of around 0.4% to 0.5%. As of 9:28 a.m. EDT, August gold was $13.50 lower to $1,378.50 an ounce. Lesh puts nearby support for August gold around $1,364 and resistance at the highs of Thursday so far and Wednesday near $1,394.

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: Citi's Smith: Comex Gold Softer As Resistance Looms Around $1,400/Oz

Thursday June 13, 2013 9:00 AM

Comex gold is softer after encountering technical resistance around the $1,400-an-ounce region, says Sterling Smith, futures specialist with Citi Institutional Client Group. "That is keeping buyers a little bit on the defensive," he says. Smith points out that a downward-sloping trendline that begins just ahead of the mid-April sell-off currently passes through the roughly $1,400 area, with the market in a congestion range during the last two to three weeks. He describes Wednesday's price action as bullish, but says follow-through was technically needed to further entice buyers. Meanwhile, traders are starting to cast a wary eye ahead toward next week's meeting of the Federal Open Market Committee. "The compass is spinning wildly on what we will see," Smith says. His own expectation is the Fed won't start any withdrawal of accommodation this soon. "That won't do anything for gold's spirits, but it will keep it from falling apart," Smith adds. As of 8:55 a.m. EDT, Comex August gold is $10 lower to $1,382 an ounce after peaking at $1,394.40 overnight.

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: INTL FCStone: Next FOMC Meeting To Be 'Among Most Important In Some Months'

Thursday June 13, 2013 8:05 AM

Next week's meeting of the Federal Open Market Committee may take on added importance for gold and other markets, says Edward Meir, commodities consultant with INTL FCStone. "We expect markets to retain a higher-than-normal degree of volatil¬ity for the balance of this week and into next week going into the Fed¬eral Reserve policy meeting…," he says. "We think this month's Fed statement and news conference by Chairman (Ben) Bernanke will likely be among the most impor¬tant in some months given the mixed messages investors when Chairman Bernanke last addressed members of Congress. Equity markets have since shed some $2.5 trillion of value since he spoke (on) May 22, with the sell-off in emerging markets being especially severe. Simi¬larly, bond markets have also lost ground, with the 10-year Treasury note now pushing towards the 2 1/4% mark." As for gold, "we will wait to see what happens next week in the aftermath of the Fed meeting; should Bernanke fail to offer more clarity in terms of policy, we could see a divergence again set in between gold and equities, but this time around, it could be equi¬ties heading south while gold prices move higher."

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: MKS Capital : Chinese Gold Buying Emerges On Open, Later Subsides

Thursday June 13, 2013 8:03 AM

Chinese gold-market participants were buyers overnight upon their return from the three-day Dragon Boat festival, although this demand subsided by the end of the day, says Alex Thorndike, senior trader for foreign exchange and precious metals with MKS Capital . "The Chinese returned from their three-day holiday today, having last seen gold trading above $1,410," he says. "Unsurprisingly, they were buyers at the lower levels and helped push spot gold back through $1,390 and eventually reach the overnight highs again before demand subsided." Spot gold back as high as $1,395 overnight. Silver and platinum also initially ticked higher. "Over the afternoon, as the Chinese buying was withdrawn, all the precious had a slow grind to the downside," Thorndike says. As of 7:59 a.m. EDT, spot gold had pulled back to $1,385.40, down $2.20 for the day.

Thursday June 13, 2013 1:20 PM