Dax © 24.294 -0,32%

Dow Jones 44.326 -0,48%

S&P 500 6.297 -0,01%

Dow Jones 44.326 -0,48%

S&P 500 6.297 -0,01%

Nasdaq 23.055 -0,21%

Nikkei 39.690 -0,90%

Hang Seng 24.826 +1,33%

Nikkei 39.690 -0,90%

Hang Seng 24.826 +1,33%

EUR/USD 1,16266 +0,27%

BTC/USD 116.981 -1,90%

ETH/USD 3.498 +0,59%

BTC/USD 116.981 -1,90%

ETH/USD 3.498 +0,59%

App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

The Big Picture

- Ersteller müh

- Erstellt am

- Tagged users Kein(e)

Fidelity: "Spanien schafft Voraussetzungen für anhaltendes Wachstum"

03.04.2013

Hohe Arbeitslosigkeit und anhaltende Probleme im Immobiliensektor zeichnen ein düsteres Bild von Spanien. Aber die schrittweise Neuausrichtung der spanischen Wirtschaft auf den Export und Arbeitsmarktreformen, die beginnen zu greifen, sind ein starkes Gegengewicht. Firmino Morgado, Fondsmanager des Fidelity Iberia Fund, glaubt, dass spanische Aktien in diesem Jahr die Aktienmärkte der europäischen Kernländer schlagen werden:

"Spanien schafft gerade die Voraussetzungen für anhaltendes Wachstum. Besonders hervorzuheben sind dabei die erfolgreichen Arbeitsmarktreformen, die die in den vergangenen zehn Jahren verlorene Wettbewerbsfähigkeit langsam wiederherstellen. Zudem gehören spanische Unternehmen zu den globalsten in Europa: Über die Hälfte des Umsatzes der im IBEX notierten Firmen entfällt auf das Ausland. Spanische Exporte liegen heute 20 Prozent über ihrem Spitzenwert des Jahres 2008. Dabei haben die Exporte in Länder außerhalb der EU zuletzt sehr stark zugenommen. Diese positiven Entwicklungen helfen, das Vertrauen der Investoren wiederzugewinnen und langfristig Kapital in die Region zu holen.

Bei der Restrukturierung seiner unterkapitalisierten Banken und der Stärkung seines Finanzsektors erzielt das Land ebenfalls große Fortschritte. Mit der Aufhebung des Verbots von Leerverkäufen bei Aktien und Anleihen hat die spanische Finanzmarktaufsichtsbehörde ihrerseits ein deutliches Signal gesendet, dass sich das Land wieder auf einem gesunden Wachstumspfad befindet. Infolge dieser positiven Entwicklungen bieten sich aktuell ausgezeichnete Kaufgelegenheiten am Markt.

Überdurchschnittliche Entwicklung besonders bei Nebenwerten

Bei Aktien setzt der Aufwärtstrend normalerweise wesentlich früher ein als bei den klassischen Konjunkturindikatoren. Der Markt rechnet schon jetzt mit einer Erholung der Volkswirtschaften auf der iberischen Halbinsel im nächsten Jahr. Positive makroökonomische Anhaltspunkte gibt es auch bereits, wie etwa die Rückkehr Spaniens zu einem Leistungsbilanzüberschuss – zum ersten Mal seit 1998. Ich bin der Meinung, dass spanische Aktien sogar noch in diesem Jahr besser abschneiden werden als die Aktienmärkte der europäischen Kernländer. Insbesondere spanische Nebenwerte und die von internationalen Investoren gemiedenen Finanzwerte dürften sich erfreulich entwickeln.

Das spanische Bankensystem durchläuft gerade eine Konsolidierungsphase. Die mit der Konsolidierung einhergehende Reduzierung der Filialen dürfte den überlebenden spanischen Banken geringere Kosten und mehr Preismacht bescheren. In den letzten Monaten habe ich daher Aktien kapitalstarker Banken zugekauft, wie zum Beispiel Banco Santander, Caixabank und Banco Popular Espanol. Bei nachgebenden Kursen erwäge ich, diese Positionen weiter auszubauen.

Insgesamt bevorzuge ich bei meiner Titelauswahl Unternehmen, auch Nebenwerte, die von einer globalen Nachfrage profitieren. Grifols, ein multinationales Pharma- und Chemieunternehmen aus Spanien, ist ein gutes Beispiel für eine unterbewertete Firma mit stabilen Wachstumsaussichten. Als global tätiger Konzern in der stark konsolidierten Blutplasmabranche profitiert Grifols von hohen Eintrittsbarrieren und einer Nachfrage, die jedes Jahr um 6 bis 8 Prozent wächst. Fusionssynergien und eine erfolgreiche Entschuldung dürften die Gewinne von Grifols künftig weiter in die Höhe treiben.

Aus defensiveren nichtzyklischen Konsumwerten habe ich mich zuletzt tendenziell zurückgezogen. Dafür sehe ich Chancen im Telekommunikationssektor, der im vergangenen Jahr geschmäht wurde und aktuell extrem unterbewertet ist. Denn Unternehmen wie Telefonica dürften sich erholen. Der Konzern verfügt über eine solide Bilanz und das regulatorische Umfeld wird für ihn günstiger."

03.04.2013

Hohe Arbeitslosigkeit und anhaltende Probleme im Immobiliensektor zeichnen ein düsteres Bild von Spanien. Aber die schrittweise Neuausrichtung der spanischen Wirtschaft auf den Export und Arbeitsmarktreformen, die beginnen zu greifen, sind ein starkes Gegengewicht. Firmino Morgado, Fondsmanager des Fidelity Iberia Fund, glaubt, dass spanische Aktien in diesem Jahr die Aktienmärkte der europäischen Kernländer schlagen werden:

"Spanien schafft gerade die Voraussetzungen für anhaltendes Wachstum. Besonders hervorzuheben sind dabei die erfolgreichen Arbeitsmarktreformen, die die in den vergangenen zehn Jahren verlorene Wettbewerbsfähigkeit langsam wiederherstellen. Zudem gehören spanische Unternehmen zu den globalsten in Europa: Über die Hälfte des Umsatzes der im IBEX notierten Firmen entfällt auf das Ausland. Spanische Exporte liegen heute 20 Prozent über ihrem Spitzenwert des Jahres 2008. Dabei haben die Exporte in Länder außerhalb der EU zuletzt sehr stark zugenommen. Diese positiven Entwicklungen helfen, das Vertrauen der Investoren wiederzugewinnen und langfristig Kapital in die Region zu holen.

Bei der Restrukturierung seiner unterkapitalisierten Banken und der Stärkung seines Finanzsektors erzielt das Land ebenfalls große Fortschritte. Mit der Aufhebung des Verbots von Leerverkäufen bei Aktien und Anleihen hat die spanische Finanzmarktaufsichtsbehörde ihrerseits ein deutliches Signal gesendet, dass sich das Land wieder auf einem gesunden Wachstumspfad befindet. Infolge dieser positiven Entwicklungen bieten sich aktuell ausgezeichnete Kaufgelegenheiten am Markt.

Überdurchschnittliche Entwicklung besonders bei Nebenwerten

Bei Aktien setzt der Aufwärtstrend normalerweise wesentlich früher ein als bei den klassischen Konjunkturindikatoren. Der Markt rechnet schon jetzt mit einer Erholung der Volkswirtschaften auf der iberischen Halbinsel im nächsten Jahr. Positive makroökonomische Anhaltspunkte gibt es auch bereits, wie etwa die Rückkehr Spaniens zu einem Leistungsbilanzüberschuss – zum ersten Mal seit 1998. Ich bin der Meinung, dass spanische Aktien sogar noch in diesem Jahr besser abschneiden werden als die Aktienmärkte der europäischen Kernländer. Insbesondere spanische Nebenwerte und die von internationalen Investoren gemiedenen Finanzwerte dürften sich erfreulich entwickeln.

Das spanische Bankensystem durchläuft gerade eine Konsolidierungsphase. Die mit der Konsolidierung einhergehende Reduzierung der Filialen dürfte den überlebenden spanischen Banken geringere Kosten und mehr Preismacht bescheren. In den letzten Monaten habe ich daher Aktien kapitalstarker Banken zugekauft, wie zum Beispiel Banco Santander, Caixabank und Banco Popular Espanol. Bei nachgebenden Kursen erwäge ich, diese Positionen weiter auszubauen.

Insgesamt bevorzuge ich bei meiner Titelauswahl Unternehmen, auch Nebenwerte, die von einer globalen Nachfrage profitieren. Grifols, ein multinationales Pharma- und Chemieunternehmen aus Spanien, ist ein gutes Beispiel für eine unterbewertete Firma mit stabilen Wachstumsaussichten. Als global tätiger Konzern in der stark konsolidierten Blutplasmabranche profitiert Grifols von hohen Eintrittsbarrieren und einer Nachfrage, die jedes Jahr um 6 bis 8 Prozent wächst. Fusionssynergien und eine erfolgreiche Entschuldung dürften die Gewinne von Grifols künftig weiter in die Höhe treiben.

Aus defensiveren nichtzyklischen Konsumwerten habe ich mich zuletzt tendenziell zurückgezogen. Dafür sehe ich Chancen im Telekommunikationssektor, der im vergangenen Jahr geschmäht wurde und aktuell extrem unterbewertet ist. Denn Unternehmen wie Telefonica dürften sich erholen. Der Konzern verfügt über eine solide Bilanz und das regulatorische Umfeld wird für ihn günstiger."

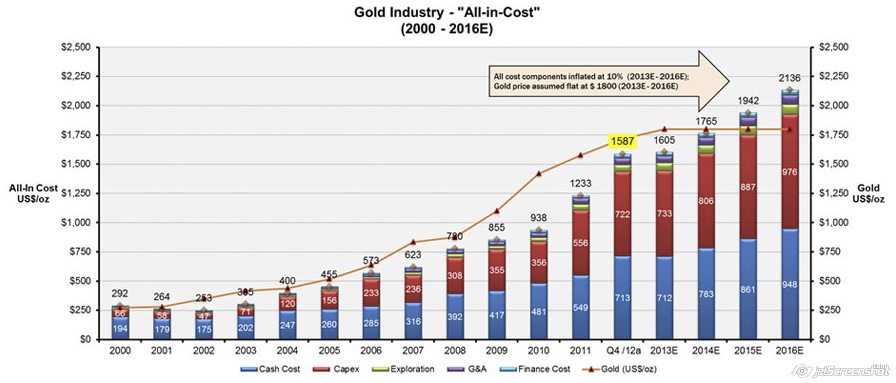

Die gesamten "All-In" Kosten (nicht die Cashkosten!!) für die Produktion einer Unze Gold liegen in der Industrie bei rund 1.300 USD/Unze, einige Produzenten müssen sogar mehr Mittel aufwenden. Gold Fields, mit einer Jahresproduktion von 3,5 Mio. Unzen Gold einer der größten Produzenten, hat beispielsweise totale Kosten von mehr als 1.600 je Unze Gold.

Basierend auf den Zahlen des vierten Quartals der Goldproduzenten reichen die bisherigen Goldreserven bei gleichbleibender Produktion noch 21,5 Jahre. Bei Silber sind es rund 30 Jahre.

Weiter unten im Text wird man sehen, dass die jährlichen neuen Entdeckungen schon seit 2003 niedriger sind als die jährliche Produktion.

Die günstigen Projekte mit hochgradigem Material die sind alle ausgebeutet. Seit dem Jahr 2002 ist der durchschnittliche Goldgehalt der abgebauten Goldvorkommen um ungefähr die Hälfte gefallen, und bei den Reserven geht man dieses Jahr nur noch von einem durchschnittlichen Goldgehalt von 1 Gramm Gold pro Tonne aus. Das entspricht einem Rückgang von 60% in 10 Jahren.

12.10.1999 11:24 Uhr | Reinhard Deutsch

Gold und wirtschaftliche Freiheit (Alan Greenspan)

Am 19. April 1993 fragte ich (Larry Parks) Zentralbankpräsident Alan Greenspan, im Anschluß an eine Rede vor dem Wirtschaftsclub von New York, ob er heute noch zu den Argumenten und Schlußfolgerungen dieses Artikels stünde.

Er antwortete - absolut - und fügte hinzu, dass er den Artikel gerade kürzlich wieder gelesen habe. Ich fragte ihn, warum er das nicht öffentlich sage und er antwortete: "einige meiner Kollegen in der Institution, die ich repräsentiere stimmen da nicht mit mir überein". Ich sagte daraufhin - aber Sie wissen, wohin das alles führt. Er drehte die Augen nach oben und ging weiter.

Diese Bestätigung des Präsidenten der FED ist ein wichtiger Schlüssel für das Verständnis seiner mündlichen und schriftlichen Aussagen in den letzten Jahren.

Larry Parks

Vorsitzender, FAME

"Wenn die Erzeugung von Geld (Ansprüchen) im Verhältnis zur Erzeugung von realen Gütern in der Wirtschaft zunimmt,

müssen die Preise früher oder später steigen"

- Alan Greenspan -

Der nachfolgende Artikel erschien zuerst 1966 in einem Informationsbrief mit dem Namen "The Objetivist". Er wurde dann wieder abgedruckt in dem Buch "Capitalism the Unknown Ideal" von Ayn Rand, zusammen mit weiteren Artikeln von Alan Greenspan und Robert Hessen. Verlag Signet Books 1967, Seiten 96ff. Das Buch ist noch lieferbar und kann u.a. bei Amazon.com bestellt werden.

"Gold und wirtschaftliche Freiheit"

- von Alan Greenspan -

Eine geradezu hysterische Feindschaft gegen den Goldstandard verbindet Staatsinterventionisten aller Art. Sie spüren offenbar klarer und sensibler als viele Befürworter der freien Marktwirtschaft, daß Gold und wirtschaftliche Freiheit untrennbar sind, daß der Goldstandard ein Instrument freier Marktwirtschaft ist und sich beide wechselseitig bedingen. Um den Grund ihrer Feindschaft zu verstehen, muß man zunächst die Rolle des Goldes in einer freien Gesellschaft verstehen.

Geld ist der gemeinsame Maßstab aller wirtschaftlichen Transaktionen. Es ist der Rohstoff, der als Tauschmittel dient, der von allen Teilnehmern einer Tauschgesellschaft als Bezahlung ihrer Güter und Dienstleistungen akzeptiert wird und der von daher als Bewertungsmaßstab und zur Wertaufbewahrung für das Sparen dient. Die Existenz eines solchen Rohstoffes ist Voraussetzung für eine arbeitsteilige Wirtschaft. Wenn die Menschen keinen objektiv bewertbaren Rohstoff hätten, der allgemein als Geld akzeptiert werden kann, so wären sie auf primitiven Naturaltausch angewiesen oder gezwungen, autark auf Bauernhöfen zu leben und auf die unschätzbaren Vorteile der Arbeitsteilung zu verzichten. Wenn die Menschen kein Mittel zur Wertaufbewahrung, d.h. zum Sparen hätten, wären weder eine langfristige Planung, noch ein Austausch möglich.

Welches Tauschmittel von allen Wirtschaftsteilnehmern akzeptiert wird, kann nicht willkürlich bestimmt werden. Zunächst sollte das Tauschmittel dauerhaft sein. In einer primitiven Gesellschaft mit geringem Wohlstand könnte Weizen ausreichend "dauerhaft" sein, um als Tauschmittel zu dienen, da alle Tauschvorgänge nur während der Ernte oder unmittelbar danach stattfinden würden, ohne daß große Werte gelagert werden müßten. Aber sobald Wertaufbewahrung bedeutsam wird, wie in zivilisierten und reicheren Gesellschaften, muß das Tauschmittel ein dauerhafter Rohstoff sein, üblicherweise ein Metall.

Ein Metall wird üblicherweise deshalb gewählt, weil es gleichartig und teilbar ist. Jede Einheit ist die gleiche wie jede andere und es kann in beliebiger Menge verformt und vermischt werden. Wertvolle Edelsteine z.B. sind weder gleichartig noch teilbar. Noch wichtiger ist: der als Tauschmittel gewählte Rohstoff muß ein Luxusgegenstand sein. Das menschliche Bedürfnis nach Luxus ist unbegrenzt und deswegen werden Luxusgüter immer nachgefragt und auch immer akzeptiert. Weizen ist ein Luxusgut in einer unterernährten Gesellschaft, aber nicht in einer Wohlstandsgesellschaft. Zigaretten würden normalerweise nicht als Geld dienen, aber nach dem 2. Weltkrieg wurden sie in Europa als Luxusgut betrachtet. Der Begriff Luxusgut beinhaltet Knappheit und hohen Wert pro Einheit. Da es einen hohen Wert pro Einheit besitzt, läßt sich solch ein Gut leicht transportieren. Eine Unze Gold z.B. hat den Wert von 1/2 Tonne Eizenerz.

Auf den ersten Stufen einer sich entwickelnden Geldgesellschaft mögen mehrere Tauschmittel benutzt werden, da zahlreiche Rohstoffe die jeweiligen Anforderungen erfüllen können. Mit der Zeit wird jedoch ein Rohstoff alle anderen verdrängen, weil er größere Akzeptanz findet. Die Vorliebe für das, was der Wertaufbewahrung dienen soll, wird sich auf den am meisten verbreiteten Rohstoff konzentrieren, was diesen wiederum noch mehr Akzeptanz finden läßt. Diese Entwicklung wird sich verstärken, bis dieser Rohstoff zum einzigen Tauschmittel wird. Der Gebrauch eines einzigen Tauschmittels hat große Vorteile, und zwar aus den gleichen Gründen wegen deren eine Geldwirtschaft einer Naturaltauschwirtschaft überlegen ist. Es ermöglicht einen Austausch in ungleich größerem Umfang. Ob dieses eine Medium nun Gold ist, Silber, Muscheln, Vieh, oder Tabak, ist beliebig und abhängig von dem Umfeld und der Entwicklung der jeweiligen Gesellschaft. In der Tat wurde dies alles zu verschiedenen Zeiten als Tauschmittel verwendet. Sogar in unserem Jahrhundert wurden zwei bedeutende Rohstoffe, nämlich Gold und Silber, als internationales Tauschmittel benutzt, wobei Gold das beherrschende wurde. Gold, das sowohl künstlerischen als auch funktionalen Gebrauch findet und relativ knapp ist, wurde immer als Luxusgut betrachtet. Es ist dauerhaft, leicht zu transportieren, gleichartig, teilbar und hat deshalb bedeutende Vorteile gegenüber allen anderen Tauschmittel. Seit Beginn des 1. Weltkrieges ist es praktisch der einzige internationale Tauschstandard.

Wenn alle Güter und Dienste in Gold bezahlt werden müßten, wären große Zahlungenschwierig zu bewerkstelligen und dies wiederum würde bis zu einem gewissen Grade den Umfang der Arbeitsteilung und Spezialisierung einer Gesellschaft begrenzen. Die logische Fortsetzung der Entwicklung eines Tauschmediums ist es daher, ein Banksystem und Kreditinstrument (Banknoten und Einlagen) zu entwickeln, die als Stellvertreter funktionieren, aber in Gold umtauschbar sind. Ein freies, auf Gold gegründetes Banksystem ist in der Lage, Kredit zu gewähren und so Banknoten (Währung) und Guthaben zu schöpfen, entsprechend der Produktionserfordernisse der Wirtschaft. Individuelle Goldbesitzer werden durch Zinszahlungen dazu gebracht, ihr Gold in einer Bank einzulegen, worauf sie Schecks ziehen können. Und da in den seltensten Fällen alle Einleger ihr Gold zur gleichen Zeit abziehen wollen, muß der Bankier nur einen Teil der gesamten Einlage in Gold als Reserve vorhalten. Dies ermöglicht es dem Banker, mehr als seine Goldanlagen auszuleihen (d.h., er hält Forderungen auf Gold statt wirkliches Gold als Sicherheit für seine Einlagen). Aber der Umfang der Ausleihung, die er vornehmen kann, ist nicht willkürlich. Er muß es in ein Gleichgewicht zu seinen Reserven und dem aktuellen Stand seiner Investionen bringen.

Wenn Banken Geld ausleihen, um produktive und profitable Unternehmen zu finanzieren, werden die Ausleihungen rasch zurückgezahlt und Bankkredit ist weiterhin allgemein verfügbar. Aber, wenn die mit Bankkredit finanzierten Geschäfte weniger profitabel sind und nur langsam zurückgezahlt werden, spüren die Banker schnell, dass ihre ausstehenden Darlehen zu hoch sind im Verhältnis zu ihren Goldreserven und sie fangen an, mit neuen Ausleihungen zurückhaltender zu sein, üblicherweise, indem sie höhere Zinsen berechnen. Dies begrenzt die Finanzierung neuer Unternehmungen und erfordert von den bestehenden Schuldnern, daß sie ihre Gewinnsituation verbessern, bevor sie Kredite für weitere Expansionen bekommen können. Daher wirkt unter dem Goldstandard ein freies Banksystem als Hüter von ökonomischer Stabilität und ausgeglichenem Wachstum.

Wenn Gold von den meisten oder gar allen Nationen als Tauschmittel akzeptiert wird, so begünstigt und fördert ein ungehinderter freier Goldstandard weltweit die Arbeitsteilung und einen umfangreichen internationalen Handel. Obwohl die Tauscheinheiten (Dollar, Pfund, Franc etc.) von Land zu Land uneinheitlich sind, so funktionieren die Wirtschaften der einzelnen Länder doch wie eine einheitliche Wirtschaft, wenn die Einheiten alle in Gold definiert sind und sofern es keine Behinderungen für Handel und freie Kapitalbewegungen gibt. Kredite, Zinsen und Preise reagieren dann nach gleichartigen Mustern in allen Ländern. Wenn zum Beispiel die Banken in einem Land zu großzügig Kredit gewähren, gibt es in diesem Land eine Tendenz zu fallenden Zinsen, was die Goldbesitzer veranlasst, ihr Gold zu Banken in anderen Ländern zu verlagern, wo es höhere Zinsen bringt. Dies wird unmittelbar zu einer Knappheit an Bankreserven in dem Land mit den lockeren Kreditbedingungen führen, was wieder zu strengeren Kreditbedingungen und zu einer Rückkehr zu wettbewerbsgerechten höheren Zinsen führt.

Ein vollkommen freies Banksystem und ein damit übereinstimmender Goldstandard wurde bisher noch nie verwirklicht. Aber vor dem 1. Weltkrieg war das Banksystem in den Vereinigen Staaten (und dem größten Teil der Welt) auf Gold gegründet, und obwohl die Regierungen zuweilen intervenierten, war das Bankgeschäft doch überwiegend frei und unkontrolliert. Gelegentlich hatten sich die Banken, aufgrund zu schneller Kreditexpansion, bis an die Beleihungsgrenzen ihrer Goldreserven exponiert, worauf die Zinssätze scharf anzogen, neue Kredite nicht gewährt wurden und die Wirtschaft in eine scharfe, aber kurze Rezession fiel (im Vergleich zu den Depressionen von 1920 und 1932 waren die Konjunkturabschwünge vor dem 1. Weltkrieg in der Tat milde). Es waren die begrenzten Goldreserven, die eine ungleichgewichtigte Expansion der Geschäftstätigkeit stoppten, bevor sie sich zum Desaster entwickeln konnte, wie es nach dem ersten Weltkrieg geschah. Die Korrekturphasen waren kurz und die Wirtschaft fand schnell wieder eine gesunde Basis für weitere Expansion.

Aber der Heilungsprozess wurde als Krankheit fehlinterpretiert. Wenn der Mangel an Bankreserven einen Konjunkturabschwung bewirkte - so argumentierten die Wirtschaftsinterventionisten - warum finden wir dann nicht einen Weg, um den Banken zusätzliche Reserven zur Verfügung zu stellen, so daß sie nie knapp werden müssen. Wenn die Banken unbegrenzt fortfahren können, Geld zu verleihen - so wurde behauptet - muß es keine Konjunkturrückschläge mehr geben. Und so wurde 1913 das Federal Reserve System organisiert. Es bestand aus 12 regionalen Federal Reserve Banken, die nominal zwar privaten Bankern gehörten, die aber in Wirklichkeit vom Staat gefördert, kontrolliert und unterstützt wurden. Von diesen Banken geschöpfter Kredit wird praktisch (nicht gesetzlich) von der Steuerkraft der Bundesregierung unterlegt. Technisch blieben wir beim Goldstandard; Privatpersonen war es noch erlaubt, Gold zu besitzen und Gold wurde auch noch als Bankreserve benutzt. Aber jetzt konnte zusätzlich zum Gold auch noch von den Federal Reserve Banken geschöpfter Kredit (Papiergeldreserven) als legales Zahlungsmittel dienen, um die Einleger zu befriedigen.

Als die Konjunktur in den Vereinigten Staaten 1927 einen leichten Rückschlag erlitt, schöpften die Federal Reserve Banken zusätzliche Papiergeldreserven in der Hoffnung, damit jeder Knappheit von Bankreserven zuvorzukommen.

Katastrophaler jedoch war der Versuch der Federal Reserve, Großbritannien zu helfen, welches Gold an uns verloren hatte, weil die Bank von England sich weigerte, die Zinsen steigen zu lassen, wie es der Markt erfordert hätte (dies war politisch unerwünscht). Die Argumentationslinie der beteiligten Instanzen war wie folgt: Wenn die Federal Reserve massiv Papiergeldreserven in die amerikanischen Banken pumpt, würden die Zinsen in den Vereinigten Staaten auf ein Niveau fallen, das mit dem in Großbritannien vergleichbar ist. Dies würde dazu führen, daß die englischen Goldabfluesse gestoppt würden und politische Unannehmlichkeiten, die mit einer Zinsanhebung verbunden sind, so vermieden würden. Die "Fed" hatte Erfolg: Sie stoppte die Goldverluste, aber gleichzeitig zerstörte sie fast die Weltwirtschaft. Der übertriebene Kredit, den die Fed. in die Wirtschaft pumpte, floß in den Aktienmarkt - und löste einen fantastischen spekulativen Aktienboom aus. Verspätet versuchten die Federal Reserve Beamten die Überschußreserven abzusaugen und es gelang ihnen schließlich, den Boom zu brechen. Aber es war zu spät: 1929 war das spekulative Ungleichgewicht so überwältigend, daß dieser Versuch einen scharfen Rückgang noch beschleunigte mit einem daraus folgenden Zusammenbruch des Geschäftsvertrauens. Im Ergebnis brach die amerikanische Wirtschaft ein.

Großbritannien ging es noch schlechter und statt die vollen Konsequenzen der vorherigen Fehlentscheidungen zu akzeptieren, verließ es 1931 den Goldstandard komplett und zeriss so völlig das Netz von Vertrauen, das noch geblieben war, was zu einer weltweiten Serie von Bankzusammenbrüchen führte. Die Weltwirtschaft verfiel in die große Depression der 30er Jahre.

Mit der gleichen Logik, der sich auch die vorangehende Generation bediente, argumentierten die Interventionisten, daß in erster Linie der Goldstandard verantwortlich war für das Debakel, das zur großen Depression führte. Wenn der Goldstandard nicht existiert hätte, so argumentierten sie, hätte Englands Abgehen von Goldzahlungen in 1931 nicht die Bankzusammenbrüche in der ganzen Welt verursacht. (Die Ironie dabei war, daß wir seit 1913 keinen Goldstandard mehr hatten, sondern so etwas wie einen "gemischten Goldstandard", gleichwohl wurde die Schuld aufs Gold geschoben)

Aber die Gegnerschaft gegen den Goldstandard in jeder Form - durch eine wachsende Zahl von Wohlfahrtsstaat-Befürwortern - wurde von einer viel subtileren Erkenntnis gespeist - nämlich der Erkenntnis, daß der Goldstandard unvereinbar ist mit chronischen Haushaltsdefiziten (dem Wahrzeichen der Wohlfahrtsstaaten). Wenn man den akademischen Sprachschleier einmal wegzieht, erkennt man, daß der Wohlfahrtsstaat lediglich ein Mechanismus ist, mit welchem die Regierungen Vermögen der produktiven Mitglieder einer Gesellschaft konfiszieren, um zahlreiche Wohlfahrtsprojekte zu finanzieren (unterstützen). Ein großer Teil der Vermögenskonfiskation erfolgt durch Steuereinziehung. Aber die Wohlfahrtsbürokraten haben schnell erkannt, daß die Steuerlast begrenzt werden mußte, wenn sie an der Macht bleiben wollten und daß sie auf massives deficit spending ausweichen müssen, d.h. sie müssen Geld borgen, indem sie Staatsanleihen auflegen, um im großen Stil Wohlfahrtsausgaben zu finanzieren.

Unter einem Goldstandard wird der Kreditumfang, den eine Wirtschaft verkraften kann, von den realen Sachwerten der Wirtschaft begrenzt, weil jedes Kreditverhältnis letztlich ein Anspruch auf einen realen Sachwert ist. Aber Staatsanleihen sind nicht durch reale Sachwerte unterlegt, sondern nur durch das Regierungsversprechen, aus künftigen Steuereinnahmen zu bezahlen. Sie können daher nicht ohne weiteres von den Finanzmärkten aufgenommen werden. Eine große Menge neuer Staatsanleihen kann der Öffentlichkeit nur zu ständig steigenden Zinssätzen verkauft werden. Deshalb ist staatliche Schuldenfinanzierung unter einem Goldstandard eng begrenzt. Die Abschaffung des Goldstandards ermöglichte es den Verfechtern des Wohlfahrtsstaates, das Banksystem für eine unbegrenzte Kreditexpansion zu mißbrauchen. In Form von Staatsanleihen haben sie Papiervermögen erzeugt, welches die Banken, nach einer komplexen Folge von Schritten, wie Realvermögen als Sicherheit akzeptieren, gleichsam als Ersatz für das was früher eine Einlage in Gold war. Der Inhaber einer Staatsanleihe oder eines auf Papiergeld gegründeten Bankguthabens glaubt, er hat einen gültigen Anspruch auf Realwerte. In Wirklichkeit sind aber mehr Ansprüche auf Realwerte im Umlauf, als Realwerte vorhanden sind.

Das Gesetz von Angebot und Nachfrage läßt sich nicht aufheben. Wenn das Angebot an Geld (Ansprüchen) im Verhältnis zum Angebot von realen Guetern in der Wirtschaft steigt, müssen die Preise unweigerlich steigen. Das heißt, Erträge, die von den produktiven Teilen der Gesellschaft erspart wurden, verlieren in Gütern ausgedrückt an Wert. Unter dem Strich der Bilanz ergibt sich dann, daß dieser Verlust genau den Gütern entspricht, die von der Regierung zu Wohlfahrts- und anderen Zwecken erworben wurden mit dem Geld aus Staatsanleihen, die über Kreditexpansion der Banken finanziert wurden.

Ohne Goldstandard gibt es keine Möglichkeit, Ersparnisse vor der Enteignung durch Inflation zu schützen. Es gibt dann kein sicheres Wertaufbewahrungsmittel mehr. Wenn es das gäbe, müßte die Regierung seinen Besitz für illegal erklären, wie es ja im Falle von Gold auch gemacht wurde (Goldbesitz war in Amerika bis 1976 für Privatleute verboten, Anm. d.Ü.). Wenn z.B. jedermann sich entscheiden würde, all seine Bankguthaben in Silber, Kupfer oder ein anderes Gut zu tauschen und sich danach weigern würde, Schecks als Zahlung für Güter zu akzeptieren, würden Bankguthaben ihre Kaufkraft verlieren und Regierungsschulden würden kein Anspruch auf Güter mehr darstellen. Die Finanzpolitik des Wohlfahrtsstaates macht es erforderlich, daß es für Vermögensbesitzer keine Möglichkeit gibt, sich zu schützen. Dies ist das schäbige Geheimnis, daß hinter der Verteufelung des Goldes durch die Vertreter des Wohlfahrtsstaates steht. Staatsverschuldung ist einfach ein Mechanismus für die "versteckte" Enteignung von Vermögen. Gold verhindert diesen heimtückischen Prozess. Es beschützt Eigentumsrechte. Wenn man das einmal verstanden hat, ist es nicht mehr schwer zu verstehen, warum die Befürworter des Wohlfahrtsstaates gegen den Goldstandard sind.

© Alan Greenspan (Originalartikel 1966)

übersetzt von Dipl.-Kfm. Reinhard Deutsch

Gold und wirtschaftliche Freiheit (Alan Greenspan)

Am 19. April 1993 fragte ich (Larry Parks) Zentralbankpräsident Alan Greenspan, im Anschluß an eine Rede vor dem Wirtschaftsclub von New York, ob er heute noch zu den Argumenten und Schlußfolgerungen dieses Artikels stünde.

Er antwortete - absolut - und fügte hinzu, dass er den Artikel gerade kürzlich wieder gelesen habe. Ich fragte ihn, warum er das nicht öffentlich sage und er antwortete: "einige meiner Kollegen in der Institution, die ich repräsentiere stimmen da nicht mit mir überein". Ich sagte daraufhin - aber Sie wissen, wohin das alles führt. Er drehte die Augen nach oben und ging weiter.

Diese Bestätigung des Präsidenten der FED ist ein wichtiger Schlüssel für das Verständnis seiner mündlichen und schriftlichen Aussagen in den letzten Jahren.

Larry Parks

Vorsitzender, FAME

"Wenn die Erzeugung von Geld (Ansprüchen) im Verhältnis zur Erzeugung von realen Gütern in der Wirtschaft zunimmt,

müssen die Preise früher oder später steigen"

- Alan Greenspan -

Der nachfolgende Artikel erschien zuerst 1966 in einem Informationsbrief mit dem Namen "The Objetivist". Er wurde dann wieder abgedruckt in dem Buch "Capitalism the Unknown Ideal" von Ayn Rand, zusammen mit weiteren Artikeln von Alan Greenspan und Robert Hessen. Verlag Signet Books 1967, Seiten 96ff. Das Buch ist noch lieferbar und kann u.a. bei Amazon.com bestellt werden.

"Gold und wirtschaftliche Freiheit"

- von Alan Greenspan -

Eine geradezu hysterische Feindschaft gegen den Goldstandard verbindet Staatsinterventionisten aller Art. Sie spüren offenbar klarer und sensibler als viele Befürworter der freien Marktwirtschaft, daß Gold und wirtschaftliche Freiheit untrennbar sind, daß der Goldstandard ein Instrument freier Marktwirtschaft ist und sich beide wechselseitig bedingen. Um den Grund ihrer Feindschaft zu verstehen, muß man zunächst die Rolle des Goldes in einer freien Gesellschaft verstehen.

Geld ist der gemeinsame Maßstab aller wirtschaftlichen Transaktionen. Es ist der Rohstoff, der als Tauschmittel dient, der von allen Teilnehmern einer Tauschgesellschaft als Bezahlung ihrer Güter und Dienstleistungen akzeptiert wird und der von daher als Bewertungsmaßstab und zur Wertaufbewahrung für das Sparen dient. Die Existenz eines solchen Rohstoffes ist Voraussetzung für eine arbeitsteilige Wirtschaft. Wenn die Menschen keinen objektiv bewertbaren Rohstoff hätten, der allgemein als Geld akzeptiert werden kann, so wären sie auf primitiven Naturaltausch angewiesen oder gezwungen, autark auf Bauernhöfen zu leben und auf die unschätzbaren Vorteile der Arbeitsteilung zu verzichten. Wenn die Menschen kein Mittel zur Wertaufbewahrung, d.h. zum Sparen hätten, wären weder eine langfristige Planung, noch ein Austausch möglich.

Welches Tauschmittel von allen Wirtschaftsteilnehmern akzeptiert wird, kann nicht willkürlich bestimmt werden. Zunächst sollte das Tauschmittel dauerhaft sein. In einer primitiven Gesellschaft mit geringem Wohlstand könnte Weizen ausreichend "dauerhaft" sein, um als Tauschmittel zu dienen, da alle Tauschvorgänge nur während der Ernte oder unmittelbar danach stattfinden würden, ohne daß große Werte gelagert werden müßten. Aber sobald Wertaufbewahrung bedeutsam wird, wie in zivilisierten und reicheren Gesellschaften, muß das Tauschmittel ein dauerhafter Rohstoff sein, üblicherweise ein Metall.

Ein Metall wird üblicherweise deshalb gewählt, weil es gleichartig und teilbar ist. Jede Einheit ist die gleiche wie jede andere und es kann in beliebiger Menge verformt und vermischt werden. Wertvolle Edelsteine z.B. sind weder gleichartig noch teilbar. Noch wichtiger ist: der als Tauschmittel gewählte Rohstoff muß ein Luxusgegenstand sein. Das menschliche Bedürfnis nach Luxus ist unbegrenzt und deswegen werden Luxusgüter immer nachgefragt und auch immer akzeptiert. Weizen ist ein Luxusgut in einer unterernährten Gesellschaft, aber nicht in einer Wohlstandsgesellschaft. Zigaretten würden normalerweise nicht als Geld dienen, aber nach dem 2. Weltkrieg wurden sie in Europa als Luxusgut betrachtet. Der Begriff Luxusgut beinhaltet Knappheit und hohen Wert pro Einheit. Da es einen hohen Wert pro Einheit besitzt, läßt sich solch ein Gut leicht transportieren. Eine Unze Gold z.B. hat den Wert von 1/2 Tonne Eizenerz.

Auf den ersten Stufen einer sich entwickelnden Geldgesellschaft mögen mehrere Tauschmittel benutzt werden, da zahlreiche Rohstoffe die jeweiligen Anforderungen erfüllen können. Mit der Zeit wird jedoch ein Rohstoff alle anderen verdrängen, weil er größere Akzeptanz findet. Die Vorliebe für das, was der Wertaufbewahrung dienen soll, wird sich auf den am meisten verbreiteten Rohstoff konzentrieren, was diesen wiederum noch mehr Akzeptanz finden läßt. Diese Entwicklung wird sich verstärken, bis dieser Rohstoff zum einzigen Tauschmittel wird. Der Gebrauch eines einzigen Tauschmittels hat große Vorteile, und zwar aus den gleichen Gründen wegen deren eine Geldwirtschaft einer Naturaltauschwirtschaft überlegen ist. Es ermöglicht einen Austausch in ungleich größerem Umfang. Ob dieses eine Medium nun Gold ist, Silber, Muscheln, Vieh, oder Tabak, ist beliebig und abhängig von dem Umfeld und der Entwicklung der jeweiligen Gesellschaft. In der Tat wurde dies alles zu verschiedenen Zeiten als Tauschmittel verwendet. Sogar in unserem Jahrhundert wurden zwei bedeutende Rohstoffe, nämlich Gold und Silber, als internationales Tauschmittel benutzt, wobei Gold das beherrschende wurde. Gold, das sowohl künstlerischen als auch funktionalen Gebrauch findet und relativ knapp ist, wurde immer als Luxusgut betrachtet. Es ist dauerhaft, leicht zu transportieren, gleichartig, teilbar und hat deshalb bedeutende Vorteile gegenüber allen anderen Tauschmittel. Seit Beginn des 1. Weltkrieges ist es praktisch der einzige internationale Tauschstandard.

Wenn alle Güter und Dienste in Gold bezahlt werden müßten, wären große Zahlungenschwierig zu bewerkstelligen und dies wiederum würde bis zu einem gewissen Grade den Umfang der Arbeitsteilung und Spezialisierung einer Gesellschaft begrenzen. Die logische Fortsetzung der Entwicklung eines Tauschmediums ist es daher, ein Banksystem und Kreditinstrument (Banknoten und Einlagen) zu entwickeln, die als Stellvertreter funktionieren, aber in Gold umtauschbar sind. Ein freies, auf Gold gegründetes Banksystem ist in der Lage, Kredit zu gewähren und so Banknoten (Währung) und Guthaben zu schöpfen, entsprechend der Produktionserfordernisse der Wirtschaft. Individuelle Goldbesitzer werden durch Zinszahlungen dazu gebracht, ihr Gold in einer Bank einzulegen, worauf sie Schecks ziehen können. Und da in den seltensten Fällen alle Einleger ihr Gold zur gleichen Zeit abziehen wollen, muß der Bankier nur einen Teil der gesamten Einlage in Gold als Reserve vorhalten. Dies ermöglicht es dem Banker, mehr als seine Goldanlagen auszuleihen (d.h., er hält Forderungen auf Gold statt wirkliches Gold als Sicherheit für seine Einlagen). Aber der Umfang der Ausleihung, die er vornehmen kann, ist nicht willkürlich. Er muß es in ein Gleichgewicht zu seinen Reserven und dem aktuellen Stand seiner Investionen bringen.

Wenn Banken Geld ausleihen, um produktive und profitable Unternehmen zu finanzieren, werden die Ausleihungen rasch zurückgezahlt und Bankkredit ist weiterhin allgemein verfügbar. Aber, wenn die mit Bankkredit finanzierten Geschäfte weniger profitabel sind und nur langsam zurückgezahlt werden, spüren die Banker schnell, dass ihre ausstehenden Darlehen zu hoch sind im Verhältnis zu ihren Goldreserven und sie fangen an, mit neuen Ausleihungen zurückhaltender zu sein, üblicherweise, indem sie höhere Zinsen berechnen. Dies begrenzt die Finanzierung neuer Unternehmungen und erfordert von den bestehenden Schuldnern, daß sie ihre Gewinnsituation verbessern, bevor sie Kredite für weitere Expansionen bekommen können. Daher wirkt unter dem Goldstandard ein freies Banksystem als Hüter von ökonomischer Stabilität und ausgeglichenem Wachstum.

Wenn Gold von den meisten oder gar allen Nationen als Tauschmittel akzeptiert wird, so begünstigt und fördert ein ungehinderter freier Goldstandard weltweit die Arbeitsteilung und einen umfangreichen internationalen Handel. Obwohl die Tauscheinheiten (Dollar, Pfund, Franc etc.) von Land zu Land uneinheitlich sind, so funktionieren die Wirtschaften der einzelnen Länder doch wie eine einheitliche Wirtschaft, wenn die Einheiten alle in Gold definiert sind und sofern es keine Behinderungen für Handel und freie Kapitalbewegungen gibt. Kredite, Zinsen und Preise reagieren dann nach gleichartigen Mustern in allen Ländern. Wenn zum Beispiel die Banken in einem Land zu großzügig Kredit gewähren, gibt es in diesem Land eine Tendenz zu fallenden Zinsen, was die Goldbesitzer veranlasst, ihr Gold zu Banken in anderen Ländern zu verlagern, wo es höhere Zinsen bringt. Dies wird unmittelbar zu einer Knappheit an Bankreserven in dem Land mit den lockeren Kreditbedingungen führen, was wieder zu strengeren Kreditbedingungen und zu einer Rückkehr zu wettbewerbsgerechten höheren Zinsen führt.

Ein vollkommen freies Banksystem und ein damit übereinstimmender Goldstandard wurde bisher noch nie verwirklicht. Aber vor dem 1. Weltkrieg war das Banksystem in den Vereinigen Staaten (und dem größten Teil der Welt) auf Gold gegründet, und obwohl die Regierungen zuweilen intervenierten, war das Bankgeschäft doch überwiegend frei und unkontrolliert. Gelegentlich hatten sich die Banken, aufgrund zu schneller Kreditexpansion, bis an die Beleihungsgrenzen ihrer Goldreserven exponiert, worauf die Zinssätze scharf anzogen, neue Kredite nicht gewährt wurden und die Wirtschaft in eine scharfe, aber kurze Rezession fiel (im Vergleich zu den Depressionen von 1920 und 1932 waren die Konjunkturabschwünge vor dem 1. Weltkrieg in der Tat milde). Es waren die begrenzten Goldreserven, die eine ungleichgewichtigte Expansion der Geschäftstätigkeit stoppten, bevor sie sich zum Desaster entwickeln konnte, wie es nach dem ersten Weltkrieg geschah. Die Korrekturphasen waren kurz und die Wirtschaft fand schnell wieder eine gesunde Basis für weitere Expansion.

Aber der Heilungsprozess wurde als Krankheit fehlinterpretiert. Wenn der Mangel an Bankreserven einen Konjunkturabschwung bewirkte - so argumentierten die Wirtschaftsinterventionisten - warum finden wir dann nicht einen Weg, um den Banken zusätzliche Reserven zur Verfügung zu stellen, so daß sie nie knapp werden müssen. Wenn die Banken unbegrenzt fortfahren können, Geld zu verleihen - so wurde behauptet - muß es keine Konjunkturrückschläge mehr geben. Und so wurde 1913 das Federal Reserve System organisiert. Es bestand aus 12 regionalen Federal Reserve Banken, die nominal zwar privaten Bankern gehörten, die aber in Wirklichkeit vom Staat gefördert, kontrolliert und unterstützt wurden. Von diesen Banken geschöpfter Kredit wird praktisch (nicht gesetzlich) von der Steuerkraft der Bundesregierung unterlegt. Technisch blieben wir beim Goldstandard; Privatpersonen war es noch erlaubt, Gold zu besitzen und Gold wurde auch noch als Bankreserve benutzt. Aber jetzt konnte zusätzlich zum Gold auch noch von den Federal Reserve Banken geschöpfter Kredit (Papiergeldreserven) als legales Zahlungsmittel dienen, um die Einleger zu befriedigen.

Als die Konjunktur in den Vereinigten Staaten 1927 einen leichten Rückschlag erlitt, schöpften die Federal Reserve Banken zusätzliche Papiergeldreserven in der Hoffnung, damit jeder Knappheit von Bankreserven zuvorzukommen.

Katastrophaler jedoch war der Versuch der Federal Reserve, Großbritannien zu helfen, welches Gold an uns verloren hatte, weil die Bank von England sich weigerte, die Zinsen steigen zu lassen, wie es der Markt erfordert hätte (dies war politisch unerwünscht). Die Argumentationslinie der beteiligten Instanzen war wie folgt: Wenn die Federal Reserve massiv Papiergeldreserven in die amerikanischen Banken pumpt, würden die Zinsen in den Vereinigten Staaten auf ein Niveau fallen, das mit dem in Großbritannien vergleichbar ist. Dies würde dazu führen, daß die englischen Goldabfluesse gestoppt würden und politische Unannehmlichkeiten, die mit einer Zinsanhebung verbunden sind, so vermieden würden. Die "Fed" hatte Erfolg: Sie stoppte die Goldverluste, aber gleichzeitig zerstörte sie fast die Weltwirtschaft. Der übertriebene Kredit, den die Fed. in die Wirtschaft pumpte, floß in den Aktienmarkt - und löste einen fantastischen spekulativen Aktienboom aus. Verspätet versuchten die Federal Reserve Beamten die Überschußreserven abzusaugen und es gelang ihnen schließlich, den Boom zu brechen. Aber es war zu spät: 1929 war das spekulative Ungleichgewicht so überwältigend, daß dieser Versuch einen scharfen Rückgang noch beschleunigte mit einem daraus folgenden Zusammenbruch des Geschäftsvertrauens. Im Ergebnis brach die amerikanische Wirtschaft ein.

Großbritannien ging es noch schlechter und statt die vollen Konsequenzen der vorherigen Fehlentscheidungen zu akzeptieren, verließ es 1931 den Goldstandard komplett und zeriss so völlig das Netz von Vertrauen, das noch geblieben war, was zu einer weltweiten Serie von Bankzusammenbrüchen führte. Die Weltwirtschaft verfiel in die große Depression der 30er Jahre.

Mit der gleichen Logik, der sich auch die vorangehende Generation bediente, argumentierten die Interventionisten, daß in erster Linie der Goldstandard verantwortlich war für das Debakel, das zur großen Depression führte. Wenn der Goldstandard nicht existiert hätte, so argumentierten sie, hätte Englands Abgehen von Goldzahlungen in 1931 nicht die Bankzusammenbrüche in der ganzen Welt verursacht. (Die Ironie dabei war, daß wir seit 1913 keinen Goldstandard mehr hatten, sondern so etwas wie einen "gemischten Goldstandard", gleichwohl wurde die Schuld aufs Gold geschoben)

Aber die Gegnerschaft gegen den Goldstandard in jeder Form - durch eine wachsende Zahl von Wohlfahrtsstaat-Befürwortern - wurde von einer viel subtileren Erkenntnis gespeist - nämlich der Erkenntnis, daß der Goldstandard unvereinbar ist mit chronischen Haushaltsdefiziten (dem Wahrzeichen der Wohlfahrtsstaaten). Wenn man den akademischen Sprachschleier einmal wegzieht, erkennt man, daß der Wohlfahrtsstaat lediglich ein Mechanismus ist, mit welchem die Regierungen Vermögen der produktiven Mitglieder einer Gesellschaft konfiszieren, um zahlreiche Wohlfahrtsprojekte zu finanzieren (unterstützen). Ein großer Teil der Vermögenskonfiskation erfolgt durch Steuereinziehung. Aber die Wohlfahrtsbürokraten haben schnell erkannt, daß die Steuerlast begrenzt werden mußte, wenn sie an der Macht bleiben wollten und daß sie auf massives deficit spending ausweichen müssen, d.h. sie müssen Geld borgen, indem sie Staatsanleihen auflegen, um im großen Stil Wohlfahrtsausgaben zu finanzieren.

Unter einem Goldstandard wird der Kreditumfang, den eine Wirtschaft verkraften kann, von den realen Sachwerten der Wirtschaft begrenzt, weil jedes Kreditverhältnis letztlich ein Anspruch auf einen realen Sachwert ist. Aber Staatsanleihen sind nicht durch reale Sachwerte unterlegt, sondern nur durch das Regierungsversprechen, aus künftigen Steuereinnahmen zu bezahlen. Sie können daher nicht ohne weiteres von den Finanzmärkten aufgenommen werden. Eine große Menge neuer Staatsanleihen kann der Öffentlichkeit nur zu ständig steigenden Zinssätzen verkauft werden. Deshalb ist staatliche Schuldenfinanzierung unter einem Goldstandard eng begrenzt. Die Abschaffung des Goldstandards ermöglichte es den Verfechtern des Wohlfahrtsstaates, das Banksystem für eine unbegrenzte Kreditexpansion zu mißbrauchen. In Form von Staatsanleihen haben sie Papiervermögen erzeugt, welches die Banken, nach einer komplexen Folge von Schritten, wie Realvermögen als Sicherheit akzeptieren, gleichsam als Ersatz für das was früher eine Einlage in Gold war. Der Inhaber einer Staatsanleihe oder eines auf Papiergeld gegründeten Bankguthabens glaubt, er hat einen gültigen Anspruch auf Realwerte. In Wirklichkeit sind aber mehr Ansprüche auf Realwerte im Umlauf, als Realwerte vorhanden sind.

Das Gesetz von Angebot und Nachfrage läßt sich nicht aufheben. Wenn das Angebot an Geld (Ansprüchen) im Verhältnis zum Angebot von realen Guetern in der Wirtschaft steigt, müssen die Preise unweigerlich steigen. Das heißt, Erträge, die von den produktiven Teilen der Gesellschaft erspart wurden, verlieren in Gütern ausgedrückt an Wert. Unter dem Strich der Bilanz ergibt sich dann, daß dieser Verlust genau den Gütern entspricht, die von der Regierung zu Wohlfahrts- und anderen Zwecken erworben wurden mit dem Geld aus Staatsanleihen, die über Kreditexpansion der Banken finanziert wurden.

Ohne Goldstandard gibt es keine Möglichkeit, Ersparnisse vor der Enteignung durch Inflation zu schützen. Es gibt dann kein sicheres Wertaufbewahrungsmittel mehr. Wenn es das gäbe, müßte die Regierung seinen Besitz für illegal erklären, wie es ja im Falle von Gold auch gemacht wurde (Goldbesitz war in Amerika bis 1976 für Privatleute verboten, Anm. d.Ü.). Wenn z.B. jedermann sich entscheiden würde, all seine Bankguthaben in Silber, Kupfer oder ein anderes Gut zu tauschen und sich danach weigern würde, Schecks als Zahlung für Güter zu akzeptieren, würden Bankguthaben ihre Kaufkraft verlieren und Regierungsschulden würden kein Anspruch auf Güter mehr darstellen. Die Finanzpolitik des Wohlfahrtsstaates macht es erforderlich, daß es für Vermögensbesitzer keine Möglichkeit gibt, sich zu schützen. Dies ist das schäbige Geheimnis, daß hinter der Verteufelung des Goldes durch die Vertreter des Wohlfahrtsstaates steht. Staatsverschuldung ist einfach ein Mechanismus für die "versteckte" Enteignung von Vermögen. Gold verhindert diesen heimtückischen Prozess. Es beschützt Eigentumsrechte. Wenn man das einmal verstanden hat, ist es nicht mehr schwer zu verstehen, warum die Befürworter des Wohlfahrtsstaates gegen den Goldstandard sind.

© Alan Greenspan (Originalartikel 1966)

übersetzt von Dipl.-Kfm. Reinhard Deutsch

[url=http://peketec.de/trading/viewtopic.php?p=1372694#1372694 schrieb:CCG-Redaktion schrieb am 15.04.2013, 10:58 Uhr[/url]"]» zur Grafik

Die gesamten "All-In" Kosten (nicht die Cashkosten!!) für die Produktion einer Unze Gold liegen in der Industrie bei rund 1.300 USD/Unze, einige Produzenten müssen sogar mehr Mittel aufwenden. Gold Fields, mit einer Jahresproduktion von 3,5 Mio. Unzen Gold einer der größten Produzenten, hat beispielsweise totale Kosten von mehr als 1.600 je Unze Gold.

Basierend auf den Zahlen des vierten Quartals der Goldproduzenten reichen die bisherigen Goldreserven bei gleichbleibender Produktion noch 21,5 Jahre. Bei Silber sind es rund 30 Jahre.

Weiter unten im Text wird man sehen, dass die jährlichen neuen Entdeckungen schon seit 2003 niedriger sind als die jährliche Produktion.

Die günstigen Projekte mit hochgradigem Material die sind alle ausgebeutet. Seit dem Jahr 2002 ist der durchschnittliche Goldgehalt der abgebauten Goldvorkommen um ungefähr die Hälfte gefallen, und bei den Reserven geht man dieses Jahr nur noch von einem durchschnittlichen Goldgehalt von 1 Gramm Gold pro Tonne aus. Das entspricht einem Rückgang von 60% in 10 Jahren.

http://seekingalpha.com/article/1346991-the-true-all-in-cost-to-mine-gold-complete-2012-figures?source=yahoo

Aus DMN

Mario Draghi und seine Kollegen in den Zentralbanken haben immer Pläne, wie der Zusammenbruch gestaltet werden kann. Im aktuellen Kapitel befasst sich Draghi mit der Frage, wie man das Gold der Welt zur Rettung einsetzen kann. (Foto: consilium)

Der Absturz des Goldpreises ist allen Marktteilnehmern ein Rätsel: Die Nachfrage nach physischem Gold ist unverändert hoch. Bill Holter vom Edelmetall-Spezialisten Miles Franklin schreibt auf seinem Blog, dass die Nachfrage nach Gold und Silber auch zwei Tage nach dem gigantischen Crash unverändert hoch ist: Das Verhältnis von Käufern zu Verkäufern sei 30:1. In einer funktionierenden Marktwirtschaft würde dies zu höheren Preisen führen.

Auch das Manager Magazin berichtet davon, dass die Nachfrage nach physischem Gold ungebrochen groß sei. Das Blatt zitiert Händler, die sagen, dass man auf einzelne Münzen monatelang warten müsse, berühmte Münzen wie der Krügerrand seien überhaupt nicht mehr verfügbar.

Warum aber stürzt der Goldpreis dann ins Bodenlose, mit atemberaubender Geschwindigkeit – wo er doch eigentlich steigen müsste?

Dies hat zunächst damit zu tun, dass der Goldmarkt genauso brutal manipuliert wird wie alle anderen Märkte. Dies räumt sogar das Manager Magazin ein, wahrlich kein Blatt für Verschwörungstheorien. Die Zentralbanken, denen die Steuerung in der globalen Finanzkrise längst entglitten ist, haben Angst vor einer Panik der Anleger. Die Derivaten-Blasen bei den Banken haben ebenso unvorstellbare Ausmaße erreicht wie die Verschuldung der Banken.

In den vergangenen zwei Jahren war, parallel zur Finanzkrise, der Goldpreis dramatisch gestiegen. Dies war zum einen der offenkundigen Angst vieler Anleger vor einem Crash geschuldet. Es heißt, dass Aktien die Anlage für Optimisten, Gold aber die Anlage für Pessimisten seien. Pessimismus ist in der Krise der beste Ratgeber und führt meist zu richtigeren Entscheidungen als der Optimismus, der Manipulationen übersieht.

Aber nicht nur das rational-angstgetriebene Kaufverhalten der Kunden hat den Goldpreis in die Höhe getrieben: Wie bei allen Assets gibt es Gold vor allem in Form von Zertifikaten, dem sogenannten Papiergold. Erst vor wenigen Tagen hatte die niederländische ABN AMRO für Nervosität gesorgt, weil die Bank sich zumindest sehr missverständlich ausgedrückt hatte: Die Kunden mussten den Eindruck gewinnen, dass die Bank ihnen bei Bedarf ihre Zertifikate nicht in Gold, sondern in Geld aushändigen würde.

Die ABN AMRO ruderte schnell zurück. Den Deutschen Mittelstands Nachrichten sagte die Bank, dass die Gerüchte, sie wolle die Zertifikate nicht in Gold, sondern in Geld aushändigen, eine „Verschwörungstheorie von einigen Verrückten“ sei. Man habe nur den Anbieter gewechselt, selbstverständlich werde jeder Kunde sein Gold physisch erhalten, wenn er das wolle.

Das klang ein wenig nach: Die Sparguthaben sind sicher. Seit einiger Zeit wissen wir: Ein Teil der Bankeinlagen ist sicher – und zwar sicher weg, weil er im Fall einer Bankenrettung per Zwangsabbuchung am Montag vom Konto verschwindet. Die EU entwirft gerade hastig das Gesetz für den Blitz-Zugriff.

Das Papiergold ist hervorragend geeignet, zu Schrottpapieren verarbeitet zu werden – zu sogenannten Derivaten: Diese sind nicht mehr wert als ein ganz und gar auf Manipulation beruhendes Versprechen.

Die großen Goldbanken – Goldman Sachs, vor allem JP Morgan, Citi und die anderen – haben Milliardenrisiken mit Gold-Derivaten angehäuft. Ähnlich wie beim realen Geld könnten die Banken alle Gold-Zertifikate niemals auf einen Schlag gegen physisches Gold eintauschen, wenn alle Inhaber dies plötzlich forderten.

Gold-Derivate haben aus Sicht der globalen Kasino-Akteure einen entscheidenden Nachteil gegenüber anderen Derivaten: Sie beruhen nicht nur auf manipulierbaren Schätzungen – wie Immobilien, Staatsanleihen, Schuldscheine – sondern auf einem realen Wert: dem Gewicht des Goldes. Den Wert einer Immobilie bestimmen „weiche“ Faktoren wie die Lage oder der Markt. Den Wert des physischen Goldes (oder auch von Silber, Kupfer oder Platin) bestimmt dagegen die Waage: Eine Unze ist eine Unze. Die kann man nur manipulieren, indem man die Waagen austauscht.

Edelmetall-Spezialist Bill Holter verweist aber noch auf andere Nachrichten: Er schreibt, dass zwei große Minen aktuell Probleme haben zu liefern: Wegen Rechtsstreitigkeiten um Umweltgenehmigungen wurde eine der größten Gold- und Silberminen in Pascua Lama vorübergehend geschlossen. Die Kupfermine in Kennecott, Utah, musste ebenfalls schließen – wegen eines drohenden Erdrutsches. Auch diese Mine wirft als Nebenprodukt Gold und Silber ab und ist einer der weltweit größten Produzenten.

Seltsame „Vorwarnungen“ deuten darauf hin, dass irgendjemand möchte, dass die Leute aus dem Gold gehen: Die US-Notenbank Federal Reserve (Fed) hat irrtümlich ihr Protokoll der vergangenen Sitzung zu früh veröffentlicht. Darin wurde angedeutet, dass die Fed das Gelddrucken verlangsamen könnte. Wenn weniger wertloses Papier in Umlauf gebracht wird, steigt die Nachfrage nach Gold. Wenn weniger physisches Gold zur Verfügung steht, wird die Papiergeld-Blase zur existentiellen Gefahr für die Banken.

Denn Gold hat nicht nur einen Preis, sondern durch das Gewicht auch eine unbestechliche Maßeinheit. Nicht einmal Ben Bernanke oder Mario Draghi können die Goldminen in Südafrika zwingen, über Nacht mehr Gold zu fördern. Der Rohstoff-Newsletter Resource Investor hat beobachtet, dass die Handelssysteme für physisches Gold in London vergangene Woche kurzzeitig ausgefallen sind: Niemand konnte mehr Gold handeln, während Preise abstürzten.

Das interessanteste Ereignis in diesem Zusammenhang war die Forderung von EZB-Chef Mario Draghi, dass Zypern verpflichtet sei, seine Goldreserven an die Europäische Zentralbank (EZB) zu liefern, um die Schulden bei der EZB zu bezahlen. Damit wäre mit einem Schlag einiges Gold auf dem Markt gewesen – allerdings nicht genug, um einen derart brutalen Kurssturz zu erklären.

Die Erklärung könnte in einem anderen Ereignis zu finden sein: Bill Holter glaubt, dass bei einem geheimen Treffen von US-Präsident Barack Obama mit 15 führenden Bankern am vergangenen Donnerstag Klartext geredet wurde. Weil die Produktion von Gold zurückgeht – nicht zuletzt durch den Ausfall von zwei großen Minen – tauchte plötzlich eine fundamentale Bedrohung für die Banken durch die Gold-Derivaten-Blase auf.

Bill Holter interpretiert den massiven Abverkauf von Papiergold dahingehend, dass den Banken gesagt wurde, sie müssten ihre Gold-Derivate jetzt abstoßen, um nicht im Fall eines realen Gold-Crashs schwere Verluste einfahren zu müssen. Für diese These spricht auch, dass zahlreiche Banken seit einigen Monaten den Goldpreis kleinreden. Chris Martenson zitiert auf seinem Blog die Edelmetall-Experten der UBS und der Credit Suisse, die Gold als „schlechte Sicherheiten“ gegen Risiken bezeichneten. Auch Gurus wie Warren Buffet und George Soros haben sich dem angeschlossen.

Alle diese Leute sprechen solche Warnungen nicht aus, weil sie die Anleger warnen wollen. Sondern sie sagen das vermutlich, weil sie wollen, dass verkauft wird. Nicht unwahrscheinlich ist, dass alle diese „Ratgeber“ milliardenschwere Wetten auf einen sinkenden Goldpreis laufen haben. Mit diesen Wetten könnten sie ihre Verluste kompensieren, die durch den Absturz des Goldpreises auflaufen.

Holter geht in seiner Beurteilung sehr weit und sagt voraus, dass die Edelmetallbörse COMEX die Pleite werde anmelden müssen, weil das ganze Papiergold nicht mehr annähernd vom realen Gold gedeckt sei. Eine solche Pleite halten nicht viele für wahrscheinlich.

Doch hinter den gespenstischen Vorgängen dürfte noch etwas ganz anderes stecken: Die Finanzwirtschaft hat sich durch ihre maßlosen Wetten so verrannt, dass sie keine realen Assets mehr hat, mit denen die Wetten gedeckt sind.

Die Staaten wiederum haben in Europa – und zu einem geringeren Teil auch in anderen Regionen – beschlossen, dass die Banken sich selbst zu retten haben. Das heißt: Aktionäre, Gläubiger und Sparer müssen bluten.

Die Konfiszierung des zypriotischen Goldes hat den Absturz des Goldpreises nicht deswegen beschleunigt, weil plötzlich viel mehr Gold auf dem Markt ist – dazu sind die paar Tonnen zu unerheblich. Der Zugriff von Draghi auf Zypern hat den Investoren schlagartig vor Augen geführt, dass Politik und Zentralbanken entschlossen sind, das physische Gold dem Markt zu entziehen, um ihr eigenes Schuldensystem vor dem Zusammenbruch zu bewahren. Sie brauchen es als Asset, weil sie den total verfaulten Schrottpapieren nicht mehr trauen, die sie bisher als Sicherheiten akzeptiert haben.

Die Zentralbanken setzen darauf, dass mit dem Abverkauf des Papiergoldes zunächst die Banken gerettet werden sollen. Schon bei der Zypern-Zwangsabgabe haben wir gesehen, dass die europäischen Banken schon lange vorher gewarnt worden sind. Als die Falle zuschnappte, hatten die Banken schon längst den Großteil ihrer Milliarden aus Zypern abgezogen.

Dasselbe könnte sich nun beim Gold wiederholen: Die Banken sollen verkaufen, solange es noch geht. Es ist gewissermaßen ein vorweggenommener Haircut. Für die Banken ist das nicht besonders tragisch, weil sie sich durch Wetten auf einen sinkenden Goldpreis abgesichert haben. Sie machen unter Umständen sogar noch ein lukratives Geschäft.

Für die Privatanleger gilt das Wort von Michail Gorbatschow: Wer zu spät kommt, den bestraft die Zentralbank. Die Besitzer von Papiergold müssen sich auf Totalverluste einstellen. Die Besitzer von realem Gold könnten, wie der Goldexperte Walter Eichelburg meint, in diesem Szenario auf enorme Wertsteigerungen hoffen – wenn wir es denn mit einem echten Markt zu tun hätten.

Es ist jedoch durchaus denkbar, dass die Zentralbanken am Ende auch den Zugriff auf das physische Gold nicht scheuen. Goldverbote wurden in der Geschichte stets nur dann verhängt, wenn es eine Währungs- oder eine Schuldenkrise gab. In Europa haben wir aktuell beides.

Die EZB würde damit zwei Fliegen mit einer Klappe erschlagen: Das Gold steht den Banken zur Selbst-Rettung in einem dann exklusiven Markt zur Verfügung. Und den Anlegern wäre einer der letzten Fluchtwege abgeschnitten, um der Zwangsabgabe zu entgehen.

Ob die Aktion den Crash tatsächlich bremsen oder gar verhindern kann, ist indes nicht ausgemacht. Denn wie immer haben besonders raffinierte Manipulationen auch unerwünschte Nebenwirkungen. So hat Zerohedge ausgerechnet: Wenn Gold unter 1.175 Dollar fällt, kann Zypern seine 400 Millionen Euro nicht mehr an die EZB bezahlen. Vor zwei Wochen noch hätte Zypern die Forderung Draghis mit 10 Tonnen Gold erfüllen können, heute müsste Nikosia schon 12 Tonnen seines Goldes verkaufen. IWF-Daten zeigen an, dass Zypern nur 13,9 Tonnen Gold hat, die es verkaufen kann, ohne am Ende auch offiziell und unwiderruflich pleitezugehen.

Wenn Zypern aber pleitegeht, dann zerbricht die Euro-Zone. Zumindest wenn weiter gilt, was Draghi & Co. gesagt haben – dass nämlich Zypern systemrelevant ist. Weil aber jeder einzelne Krügerrand offenkundig direkt mit der Schuldenlast einer bisher völlig unbekannten zypriotischen Laiki Bank in direkter Verbindung steht, könnte die Aktion nicht die Rettung, sondern der Anfang vom Ende des schuldenfinanzierten Weltfinanzsystems sein.

Danach kommt ein neuer Anfang. Für diesen Fall empfiehlt es sich jetzt dringend, keinen einzigen Krügerrand zu verkaufen. Denn die Waagen werden nach dem Crash ebenso wenig neu geeicht wie die Uhren, die nach der Stunde Null wieder gleichförmig die Sekunden und Stunden abarbeiten, als wäre nichts gewesen.

Es wird nur nichts nützen, ausser einer beschleunigten Wohlstandsverschiebung von West nach Ost!

Mario Draghi und seine Kollegen in den Zentralbanken haben immer Pläne, wie der Zusammenbruch gestaltet werden kann. Im aktuellen Kapitel befasst sich Draghi mit der Frage, wie man das Gold der Welt zur Rettung einsetzen kann. (Foto: consilium)

Der Absturz des Goldpreises ist allen Marktteilnehmern ein Rätsel: Die Nachfrage nach physischem Gold ist unverändert hoch. Bill Holter vom Edelmetall-Spezialisten Miles Franklin schreibt auf seinem Blog, dass die Nachfrage nach Gold und Silber auch zwei Tage nach dem gigantischen Crash unverändert hoch ist: Das Verhältnis von Käufern zu Verkäufern sei 30:1. In einer funktionierenden Marktwirtschaft würde dies zu höheren Preisen führen.

Auch das Manager Magazin berichtet davon, dass die Nachfrage nach physischem Gold ungebrochen groß sei. Das Blatt zitiert Händler, die sagen, dass man auf einzelne Münzen monatelang warten müsse, berühmte Münzen wie der Krügerrand seien überhaupt nicht mehr verfügbar.

Warum aber stürzt der Goldpreis dann ins Bodenlose, mit atemberaubender Geschwindigkeit – wo er doch eigentlich steigen müsste?

Dies hat zunächst damit zu tun, dass der Goldmarkt genauso brutal manipuliert wird wie alle anderen Märkte. Dies räumt sogar das Manager Magazin ein, wahrlich kein Blatt für Verschwörungstheorien. Die Zentralbanken, denen die Steuerung in der globalen Finanzkrise längst entglitten ist, haben Angst vor einer Panik der Anleger. Die Derivaten-Blasen bei den Banken haben ebenso unvorstellbare Ausmaße erreicht wie die Verschuldung der Banken.

In den vergangenen zwei Jahren war, parallel zur Finanzkrise, der Goldpreis dramatisch gestiegen. Dies war zum einen der offenkundigen Angst vieler Anleger vor einem Crash geschuldet. Es heißt, dass Aktien die Anlage für Optimisten, Gold aber die Anlage für Pessimisten seien. Pessimismus ist in der Krise der beste Ratgeber und führt meist zu richtigeren Entscheidungen als der Optimismus, der Manipulationen übersieht.

Aber nicht nur das rational-angstgetriebene Kaufverhalten der Kunden hat den Goldpreis in die Höhe getrieben: Wie bei allen Assets gibt es Gold vor allem in Form von Zertifikaten, dem sogenannten Papiergold. Erst vor wenigen Tagen hatte die niederländische ABN AMRO für Nervosität gesorgt, weil die Bank sich zumindest sehr missverständlich ausgedrückt hatte: Die Kunden mussten den Eindruck gewinnen, dass die Bank ihnen bei Bedarf ihre Zertifikate nicht in Gold, sondern in Geld aushändigen würde.

Die ABN AMRO ruderte schnell zurück. Den Deutschen Mittelstands Nachrichten sagte die Bank, dass die Gerüchte, sie wolle die Zertifikate nicht in Gold, sondern in Geld aushändigen, eine „Verschwörungstheorie von einigen Verrückten“ sei. Man habe nur den Anbieter gewechselt, selbstverständlich werde jeder Kunde sein Gold physisch erhalten, wenn er das wolle.

Das klang ein wenig nach: Die Sparguthaben sind sicher. Seit einiger Zeit wissen wir: Ein Teil der Bankeinlagen ist sicher – und zwar sicher weg, weil er im Fall einer Bankenrettung per Zwangsabbuchung am Montag vom Konto verschwindet. Die EU entwirft gerade hastig das Gesetz für den Blitz-Zugriff.

Das Papiergold ist hervorragend geeignet, zu Schrottpapieren verarbeitet zu werden – zu sogenannten Derivaten: Diese sind nicht mehr wert als ein ganz und gar auf Manipulation beruhendes Versprechen.

Die großen Goldbanken – Goldman Sachs, vor allem JP Morgan, Citi und die anderen – haben Milliardenrisiken mit Gold-Derivaten angehäuft. Ähnlich wie beim realen Geld könnten die Banken alle Gold-Zertifikate niemals auf einen Schlag gegen physisches Gold eintauschen, wenn alle Inhaber dies plötzlich forderten.

Gold-Derivate haben aus Sicht der globalen Kasino-Akteure einen entscheidenden Nachteil gegenüber anderen Derivaten: Sie beruhen nicht nur auf manipulierbaren Schätzungen – wie Immobilien, Staatsanleihen, Schuldscheine – sondern auf einem realen Wert: dem Gewicht des Goldes. Den Wert einer Immobilie bestimmen „weiche“ Faktoren wie die Lage oder der Markt. Den Wert des physischen Goldes (oder auch von Silber, Kupfer oder Platin) bestimmt dagegen die Waage: Eine Unze ist eine Unze. Die kann man nur manipulieren, indem man die Waagen austauscht.

Edelmetall-Spezialist Bill Holter verweist aber noch auf andere Nachrichten: Er schreibt, dass zwei große Minen aktuell Probleme haben zu liefern: Wegen Rechtsstreitigkeiten um Umweltgenehmigungen wurde eine der größten Gold- und Silberminen in Pascua Lama vorübergehend geschlossen. Die Kupfermine in Kennecott, Utah, musste ebenfalls schließen – wegen eines drohenden Erdrutsches. Auch diese Mine wirft als Nebenprodukt Gold und Silber ab und ist einer der weltweit größten Produzenten.

Seltsame „Vorwarnungen“ deuten darauf hin, dass irgendjemand möchte, dass die Leute aus dem Gold gehen: Die US-Notenbank Federal Reserve (Fed) hat irrtümlich ihr Protokoll der vergangenen Sitzung zu früh veröffentlicht. Darin wurde angedeutet, dass die Fed das Gelddrucken verlangsamen könnte. Wenn weniger wertloses Papier in Umlauf gebracht wird, steigt die Nachfrage nach Gold. Wenn weniger physisches Gold zur Verfügung steht, wird die Papiergeld-Blase zur existentiellen Gefahr für die Banken.

Denn Gold hat nicht nur einen Preis, sondern durch das Gewicht auch eine unbestechliche Maßeinheit. Nicht einmal Ben Bernanke oder Mario Draghi können die Goldminen in Südafrika zwingen, über Nacht mehr Gold zu fördern. Der Rohstoff-Newsletter Resource Investor hat beobachtet, dass die Handelssysteme für physisches Gold in London vergangene Woche kurzzeitig ausgefallen sind: Niemand konnte mehr Gold handeln, während Preise abstürzten.

Das interessanteste Ereignis in diesem Zusammenhang war die Forderung von EZB-Chef Mario Draghi, dass Zypern verpflichtet sei, seine Goldreserven an die Europäische Zentralbank (EZB) zu liefern, um die Schulden bei der EZB zu bezahlen. Damit wäre mit einem Schlag einiges Gold auf dem Markt gewesen – allerdings nicht genug, um einen derart brutalen Kurssturz zu erklären.

Die Erklärung könnte in einem anderen Ereignis zu finden sein: Bill Holter glaubt, dass bei einem geheimen Treffen von US-Präsident Barack Obama mit 15 führenden Bankern am vergangenen Donnerstag Klartext geredet wurde. Weil die Produktion von Gold zurückgeht – nicht zuletzt durch den Ausfall von zwei großen Minen – tauchte plötzlich eine fundamentale Bedrohung für die Banken durch die Gold-Derivaten-Blase auf.

Bill Holter interpretiert den massiven Abverkauf von Papiergold dahingehend, dass den Banken gesagt wurde, sie müssten ihre Gold-Derivate jetzt abstoßen, um nicht im Fall eines realen Gold-Crashs schwere Verluste einfahren zu müssen. Für diese These spricht auch, dass zahlreiche Banken seit einigen Monaten den Goldpreis kleinreden. Chris Martenson zitiert auf seinem Blog die Edelmetall-Experten der UBS und der Credit Suisse, die Gold als „schlechte Sicherheiten“ gegen Risiken bezeichneten. Auch Gurus wie Warren Buffet und George Soros haben sich dem angeschlossen.

Alle diese Leute sprechen solche Warnungen nicht aus, weil sie die Anleger warnen wollen. Sondern sie sagen das vermutlich, weil sie wollen, dass verkauft wird. Nicht unwahrscheinlich ist, dass alle diese „Ratgeber“ milliardenschwere Wetten auf einen sinkenden Goldpreis laufen haben. Mit diesen Wetten könnten sie ihre Verluste kompensieren, die durch den Absturz des Goldpreises auflaufen.

Holter geht in seiner Beurteilung sehr weit und sagt voraus, dass die Edelmetallbörse COMEX die Pleite werde anmelden müssen, weil das ganze Papiergold nicht mehr annähernd vom realen Gold gedeckt sei. Eine solche Pleite halten nicht viele für wahrscheinlich.

Doch hinter den gespenstischen Vorgängen dürfte noch etwas ganz anderes stecken: Die Finanzwirtschaft hat sich durch ihre maßlosen Wetten so verrannt, dass sie keine realen Assets mehr hat, mit denen die Wetten gedeckt sind.

Die Staaten wiederum haben in Europa – und zu einem geringeren Teil auch in anderen Regionen – beschlossen, dass die Banken sich selbst zu retten haben. Das heißt: Aktionäre, Gläubiger und Sparer müssen bluten.

Die Konfiszierung des zypriotischen Goldes hat den Absturz des Goldpreises nicht deswegen beschleunigt, weil plötzlich viel mehr Gold auf dem Markt ist – dazu sind die paar Tonnen zu unerheblich. Der Zugriff von Draghi auf Zypern hat den Investoren schlagartig vor Augen geführt, dass Politik und Zentralbanken entschlossen sind, das physische Gold dem Markt zu entziehen, um ihr eigenes Schuldensystem vor dem Zusammenbruch zu bewahren. Sie brauchen es als Asset, weil sie den total verfaulten Schrottpapieren nicht mehr trauen, die sie bisher als Sicherheiten akzeptiert haben.

Die Zentralbanken setzen darauf, dass mit dem Abverkauf des Papiergoldes zunächst die Banken gerettet werden sollen. Schon bei der Zypern-Zwangsabgabe haben wir gesehen, dass die europäischen Banken schon lange vorher gewarnt worden sind. Als die Falle zuschnappte, hatten die Banken schon längst den Großteil ihrer Milliarden aus Zypern abgezogen.

Dasselbe könnte sich nun beim Gold wiederholen: Die Banken sollen verkaufen, solange es noch geht. Es ist gewissermaßen ein vorweggenommener Haircut. Für die Banken ist das nicht besonders tragisch, weil sie sich durch Wetten auf einen sinkenden Goldpreis abgesichert haben. Sie machen unter Umständen sogar noch ein lukratives Geschäft.

Für die Privatanleger gilt das Wort von Michail Gorbatschow: Wer zu spät kommt, den bestraft die Zentralbank. Die Besitzer von Papiergold müssen sich auf Totalverluste einstellen. Die Besitzer von realem Gold könnten, wie der Goldexperte Walter Eichelburg meint, in diesem Szenario auf enorme Wertsteigerungen hoffen – wenn wir es denn mit einem echten Markt zu tun hätten.

Es ist jedoch durchaus denkbar, dass die Zentralbanken am Ende auch den Zugriff auf das physische Gold nicht scheuen. Goldverbote wurden in der Geschichte stets nur dann verhängt, wenn es eine Währungs- oder eine Schuldenkrise gab. In Europa haben wir aktuell beides.

Die EZB würde damit zwei Fliegen mit einer Klappe erschlagen: Das Gold steht den Banken zur Selbst-Rettung in einem dann exklusiven Markt zur Verfügung. Und den Anlegern wäre einer der letzten Fluchtwege abgeschnitten, um der Zwangsabgabe zu entgehen.

Ob die Aktion den Crash tatsächlich bremsen oder gar verhindern kann, ist indes nicht ausgemacht. Denn wie immer haben besonders raffinierte Manipulationen auch unerwünschte Nebenwirkungen. So hat Zerohedge ausgerechnet: Wenn Gold unter 1.175 Dollar fällt, kann Zypern seine 400 Millionen Euro nicht mehr an die EZB bezahlen. Vor zwei Wochen noch hätte Zypern die Forderung Draghis mit 10 Tonnen Gold erfüllen können, heute müsste Nikosia schon 12 Tonnen seines Goldes verkaufen. IWF-Daten zeigen an, dass Zypern nur 13,9 Tonnen Gold hat, die es verkaufen kann, ohne am Ende auch offiziell und unwiderruflich pleitezugehen.

Wenn Zypern aber pleitegeht, dann zerbricht die Euro-Zone. Zumindest wenn weiter gilt, was Draghi & Co. gesagt haben – dass nämlich Zypern systemrelevant ist. Weil aber jeder einzelne Krügerrand offenkundig direkt mit der Schuldenlast einer bisher völlig unbekannten zypriotischen Laiki Bank in direkter Verbindung steht, könnte die Aktion nicht die Rettung, sondern der Anfang vom Ende des schuldenfinanzierten Weltfinanzsystems sein.

Danach kommt ein neuer Anfang. Für diesen Fall empfiehlt es sich jetzt dringend, keinen einzigen Krügerrand zu verkaufen. Denn die Waagen werden nach dem Crash ebenso wenig neu geeicht wie die Uhren, die nach der Stunde Null wieder gleichförmig die Sekunden und Stunden abarbeiten, als wäre nichts gewesen.

Es wird nur nichts nützen, ausser einer beschleunigten Wohlstandsverschiebung von West nach Ost!

[url=http://peketec.de/trading/viewtopic.php?p=1373768#1373768 schrieb:greenhorn schrieb am 17.04.2013, 15:09 Uhr[/url]"]dazu dann noch die heutigen Marginerhöhungen......

alles manipuliert........

[url=http://peketec.de/trading/viewtopic.php?p=1373764#1373764 schrieb:dukezero schrieb am 17.04.2013, 15:07 Uhr[/url]"][url=http://peketec.de/trading/viewtopic.php?p=1373749#1373749 schrieb:Ollinho schrieb am 17.04.2013, 14:45 Uhr[/url]"]17.04.2013 11:35 Uhr | Jan Kneist

Gold Crash - Sollte ein Ausfall der LBMA verhindert werden?

>>> http://www.goldseiten.de/artikel/168512--Gold-Crash---Sollte-ein-Ausfall-der-LBMA-verhindert-werden-.html

http://www.zerohedge.com/news/2013-04-16/guest-post-gold-slam-massive-wealth-transfer-our-pockets-banks

zu Gold und dem was geschah!

!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

http://www.manager-magazin.de/finanzen/boerse/0,2828,894490,00.html#ref=rss

So hier mal das logische Bild zusammen!

[url=http://peketec.de/trading/viewtopic.php?p=1374773#1374773 schrieb:CCG-Redaktion schrieb am 19.04.2013, 10:27 Uhr[/url]"][url=http://peketec.de/trading/viewtopic.php?p=1372694#1372694 schrieb:CCG-Redaktion schrieb am 15.04.2013, 10:58 Uhr[/url]"]» zur Grafik

Die gesamten "All-In" Kosten (nicht die Cashkosten!!) für die Produktion einer Unze Gold liegen in der Industrie bei rund 1.300 USD/Unze, einige Produzenten müssen sogar mehr Mittel aufwenden. Gold Fields, mit einer Jahresproduktion von 3,5 Mio. Unzen Gold einer der größten Produzenten, hat beispielsweise totale Kosten von mehr als 1.600 je Unze Gold.

Basierend auf den Zahlen des vierten Quartals der Goldproduzenten reichen die bisherigen Goldreserven bei gleichbleibender Produktion noch 21,5 Jahre. Bei Silber sind es rund 30 Jahre.

Weiter unten im Text wird man sehen, dass die jährlichen neuen Entdeckungen schon seit 2003 niedriger sind als die jährliche Produktion.

Die günstigen Projekte mit hochgradigem Material die sind alle ausgebeutet. Seit dem Jahr 2002 ist der durchschnittliche Goldgehalt der abgebauten Goldvorkommen um ungefähr die Hälfte gefallen, und bei den Reserven geht man dieses Jahr nur noch von einem durchschnittlichen Goldgehalt von 1 Gramm Gold pro Tonne aus. Das entspricht einem Rückgang von 60% in 10 Jahren.

http://seekingalpha.com/article/1346991-the-true-all-in-cost-to-mine-gold-complete-2012-figures?source=yahoo

http://bullmarketthinking.com/world-bank-whistle-blower-precious-metals-to-serve-as-an-underpinning-for-paper-currencies/

During the interview Karen indicated that the world is rapidly changing, with western power structures breaking down, economic & political influence gravitating to BRICs nations, all amid a pending currency transition which will highly favor precious metals.

Die Dame hat es kapiert! Herr Buffet nicht!

During the interview Karen indicated that the world is rapidly changing, with western power structures breaking down, economic & political influence gravitating to BRICs nations, all amid a pending currency transition which will highly favor precious metals.

Die Dame hat es kapiert! Herr Buffet nicht!

Die Glaubwürdigkeit der Fed wird getestet, da die Inflation weiter abrutscht.

Die medialen Erwartungen in Richtung einer Ausweitung von QE3 steigen.

http://finance.yahoo.com/news/feds-credibility-tested-inflation-drifts-050452057.html

Die medialen Erwartungen in Richtung einer Ausweitung von QE3 steigen.

http://finance.yahoo.com/news/feds-credibility-tested-inflation-drifts-050452057.html