2013: Unterschiedliche Tendenzen bei Agrarprodukten

07.12.2012 | 7:00 Uhr | Weinberg, Eugen, Commerzbank AG

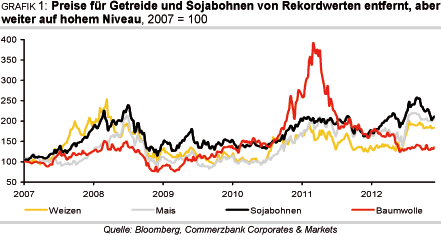

Die Lage auf den einzelnen Märkten für Agrarrohstoffe ist so unterschiedlich wie die Produkte selbst. Tendenziell gilt: Die Situation bei Getreide und Sojabohnen sollte sich entspannen und die Preise nachgeben, auch wenn das Niveau hoch bleibt. Dabei setzen wir auf gute südamerikanische Ernten und eine Normalisierung in den USA. Auch bei Weizen besteht die Hoffnung auf ein höheres Angebot in 2013. Dagegen sollte sich Arabica-Kaffee aufgrund eines sinkenden Angebots verteuern. Die Versorgung bei Baumwolle, Zucker und Kakao dürfte dagegen etwas weniger üppig werden als im letzten Erntejahr.

Getreide

Von ihrem durch die Dürre in den USA getriebenen Anstieg auf ein Rekordniveau von knapp 840 US-Cents je Scheffel Ende August haben sich die Maispreise inzwischen wieder deutlich entfernt. Seit Wochen schwanken sie um die 750 US-Cents je Scheffel. Dieses noch immer hohe Preisniveau ist der Aussicht auf ein globales Defizit am Maismarkt im Erntejahr 2012/13 geschuldet.

Nach Erwartungen des US-Landwirtschaftministeriums (USDA) soll dieses 14 Mio. Tonnen betragen, nach Erwartungen des International Grains Council (IGC) gar 19 Mio. Tonnen. Hauptgrund dafür ist die enttäuschende US-Ernte, die um 13% hinter dem Vorjahr zurückblieb, statt wie erhofft auf einen Rekordwert zu steigen. Zuletzt übertrafen zwar die US-Maisexporte die Erwartungen, doch bleibt abzuwarten, wie nachhaltig diese Entwicklung angesichts des reduzierten Angebots sein kann.

Verknappt wurde das weltweite Angebot auch durch eine mehrfach nach unten korrigierte, ebenfalls enttäuschende EU-Ernte, die mit knapp 55 Mio. Tonnen um 17% hinter dem Vorjahr zurück bleibt. Auch wenn die Perspektive einer nach dem Rekord in 2012 erneut guten brasilianischen und einer rekordhohen argentinischen Ernte im Frühjahr Entlastung ankündigt, bleibt die globale Versorgung bis auf weiteres angespannt (Grafiken 2 u. 3).

Heftige Regenfälle haben in Argentinien die Saatarbeiten erschwert. Dies hat bereits zu einer Abkühlung der Euphorie geführt. Im November schätzte das USDA zwar noch immer eine Rekordernte von 28 Mio. Tonnen, doch haben andere Beobachter ihre Erwartungen bereits auf 22-23 Mio. Tonnen reduziert. Die Knappheit sollte die Preise auf hohem Niveau halten.

Von ihrem Rekordwert, welcher von Panik und der Erwartung einer zunächst noch deutlich schlechter als schließlich realisierten Ernte beim Konkurrenzprodukt Sojabohnen geprägt war, dürften die Notierungen allerdings deutlich entfernt bleiben. Das hohe Preisniveau sollte in 2013 dazu führen, dass wieder eine große Fläche mit Mais bebaut wird, allerdings bei harter Konkurrenz durch Sojabohnen.

Geht man von einer Rückkehr zu "normalen" Erträgen aus, sollte sich die Lage am Maismarkt über das Jahr 2013 entspannen und die Preise moderat nachgeben. Für Q4 2013 erwarten wir einen Preis für Mais von 620 US-Cents je Scheffel.

Anders als der Maispreis kann sich der Weizenpreis seit Monaten auf hohem Niveau halten. Verantwortlich dafür sind die schlechten Ernten in der Schwarzmeerregion, aber auch in Australien und Argentinien, die sich in einer ins Defizit rutschenden Bilanz am globalen Weizenmarkt in 2012/13 niederschlagen dürften. Aktuell rechnet das USDA mit einem Minus von 25 Mio. Tonnen (Grafik 4).

Bisher laufen die Lieferungen aus dem Schwarzmeerraum noch, doch ist es nur eine Frage der Zeit, bis weniger Ware auf den Weltmarkt fließt. Dies gilt auch dann, wenn es wie von politischer Seite wiederholt versichert, in Russland nicht zu expliziten Exportbeschränkungen kommt. In der Ukraine haben sich die Weizenhändler bereits mit der Regierung informell geeinigt, die Lieferungen bald auslaufen zu lassen. P

rofitieren können Konkurrenten wie die EU, die sich bereits in den letzten Wochen über eine recht hohe Exportnachfrage freuen konnte, was den Preis für europäischen Mahlweizen an der MATIF von vereinzelten Ausnahmen abgesehen seit August über der Marke von 260 EUR je Tonne hielt. Wiedauerhaft dieser Effekt ist, wird allerdings stark von der weiteren Entwicklung der Aussichten für die Saison 2013/14 abhängen.

Auf diese fällt durch die schlechtesten Bewertungen für die Qualität des heranwachsenden US-Winterweizens seit Beginn der Aufzeichnungen bereits ein Schatten. Noch ist unklar, ob sich diese wirklich in einer schlechten Ernte niederschlagen, zumal erste offizielle Schätzungen zur eingesäten Fläche erst im Januar veröffentlicht werden.

Auch wenn die Risiken nach unten gerichtet sind, sehen wir noch keinen Anlass für einSchreckensszenario. Vielmehr rechnen wir über 2013/14 mit einer moderaten Entspannung am Weizenmarkt - zumal die Fläche nach Erwartung des IGC international um 2% ausgedehnt werden dürfte - und einem Nachgeben der Preise auf ein noch immer hohes Niveau von 750 US-Cents je Scheffel im vierten Quartal 2013.

Sojabohnen

Die Notierungen für Sojabohnen haben sich inzwischen wieder um über 15% von ihren Rekordwerten im September von etwa 1.770 US-Cents je Scheffel entfernt. Dabei kommt zum Tragen, dass – anders als bei Weizen und auch Mais – für den Sojabohnenmarkt in der Saison 2012/13 kein Defizit, sondern ein moderater Überschuss von 8 Mio. Tonnen erwartet wird. Diese Erwartung basiert allerdings auf der Hoffnung, dass die nächsten Ernten in Südamerika sehr hoch werden und die durch das hohe Defizit in der Vorsaison verringerten internationalen Lagerbestände zumindest leicht aufgestockt werden können.

Tatsächlich haben die hohen Preise Anreiz zu einer deutlichen Flächenausdehnung gegeben. In der zweiten Novemberhälfte fingen sich die Preise etwas. Denn insbesondere in Argentinien wurde die Aussaat durch heftige Regenfälle verzögert und erschwert, und in Brasilienbleiben die vorherrschenden Bedingungen für die zu Ende gehende Aussaat zu trocken. Daher schätzt das Ölsaaten-Analysehaus Oil World die Sojabohnenernte Südamerikas in 2013 inzwischen um 3-6 Mio. Tonnen niedriger ein als in seinen ersten Prognosen.

weiter gehts hier: http://www.rohstoff-welt.de/news/artikel.php?sid=40940&seite=2

07.12.2012 | 7:00 Uhr | Weinberg, Eugen, Commerzbank AG

Die Lage auf den einzelnen Märkten für Agrarrohstoffe ist so unterschiedlich wie die Produkte selbst. Tendenziell gilt: Die Situation bei Getreide und Sojabohnen sollte sich entspannen und die Preise nachgeben, auch wenn das Niveau hoch bleibt. Dabei setzen wir auf gute südamerikanische Ernten und eine Normalisierung in den USA. Auch bei Weizen besteht die Hoffnung auf ein höheres Angebot in 2013. Dagegen sollte sich Arabica-Kaffee aufgrund eines sinkenden Angebots verteuern. Die Versorgung bei Baumwolle, Zucker und Kakao dürfte dagegen etwas weniger üppig werden als im letzten Erntejahr.

Getreide

Von ihrem durch die Dürre in den USA getriebenen Anstieg auf ein Rekordniveau von knapp 840 US-Cents je Scheffel Ende August haben sich die Maispreise inzwischen wieder deutlich entfernt. Seit Wochen schwanken sie um die 750 US-Cents je Scheffel. Dieses noch immer hohe Preisniveau ist der Aussicht auf ein globales Defizit am Maismarkt im Erntejahr 2012/13 geschuldet.

Nach Erwartungen des US-Landwirtschaftministeriums (USDA) soll dieses 14 Mio. Tonnen betragen, nach Erwartungen des International Grains Council (IGC) gar 19 Mio. Tonnen. Hauptgrund dafür ist die enttäuschende US-Ernte, die um 13% hinter dem Vorjahr zurückblieb, statt wie erhofft auf einen Rekordwert zu steigen. Zuletzt übertrafen zwar die US-Maisexporte die Erwartungen, doch bleibt abzuwarten, wie nachhaltig diese Entwicklung angesichts des reduzierten Angebots sein kann.

Verknappt wurde das weltweite Angebot auch durch eine mehrfach nach unten korrigierte, ebenfalls enttäuschende EU-Ernte, die mit knapp 55 Mio. Tonnen um 17% hinter dem Vorjahr zurück bleibt. Auch wenn die Perspektive einer nach dem Rekord in 2012 erneut guten brasilianischen und einer rekordhohen argentinischen Ernte im Frühjahr Entlastung ankündigt, bleibt die globale Versorgung bis auf weiteres angespannt (Grafiken 2 u. 3).

Heftige Regenfälle haben in Argentinien die Saatarbeiten erschwert. Dies hat bereits zu einer Abkühlung der Euphorie geführt. Im November schätzte das USDA zwar noch immer eine Rekordernte von 28 Mio. Tonnen, doch haben andere Beobachter ihre Erwartungen bereits auf 22-23 Mio. Tonnen reduziert. Die Knappheit sollte die Preise auf hohem Niveau halten.

Von ihrem Rekordwert, welcher von Panik und der Erwartung einer zunächst noch deutlich schlechter als schließlich realisierten Ernte beim Konkurrenzprodukt Sojabohnen geprägt war, dürften die Notierungen allerdings deutlich entfernt bleiben. Das hohe Preisniveau sollte in 2013 dazu führen, dass wieder eine große Fläche mit Mais bebaut wird, allerdings bei harter Konkurrenz durch Sojabohnen.

Geht man von einer Rückkehr zu "normalen" Erträgen aus, sollte sich die Lage am Maismarkt über das Jahr 2013 entspannen und die Preise moderat nachgeben. Für Q4 2013 erwarten wir einen Preis für Mais von 620 US-Cents je Scheffel.

Anders als der Maispreis kann sich der Weizenpreis seit Monaten auf hohem Niveau halten. Verantwortlich dafür sind die schlechten Ernten in der Schwarzmeerregion, aber auch in Australien und Argentinien, die sich in einer ins Defizit rutschenden Bilanz am globalen Weizenmarkt in 2012/13 niederschlagen dürften. Aktuell rechnet das USDA mit einem Minus von 25 Mio. Tonnen (Grafik 4).

Bisher laufen die Lieferungen aus dem Schwarzmeerraum noch, doch ist es nur eine Frage der Zeit, bis weniger Ware auf den Weltmarkt fließt. Dies gilt auch dann, wenn es wie von politischer Seite wiederholt versichert, in Russland nicht zu expliziten Exportbeschränkungen kommt. In der Ukraine haben sich die Weizenhändler bereits mit der Regierung informell geeinigt, die Lieferungen bald auslaufen zu lassen. P

rofitieren können Konkurrenten wie die EU, die sich bereits in den letzten Wochen über eine recht hohe Exportnachfrage freuen konnte, was den Preis für europäischen Mahlweizen an der MATIF von vereinzelten Ausnahmen abgesehen seit August über der Marke von 260 EUR je Tonne hielt. Wiedauerhaft dieser Effekt ist, wird allerdings stark von der weiteren Entwicklung der Aussichten für die Saison 2013/14 abhängen.

Auf diese fällt durch die schlechtesten Bewertungen für die Qualität des heranwachsenden US-Winterweizens seit Beginn der Aufzeichnungen bereits ein Schatten. Noch ist unklar, ob sich diese wirklich in einer schlechten Ernte niederschlagen, zumal erste offizielle Schätzungen zur eingesäten Fläche erst im Januar veröffentlicht werden.

Auch wenn die Risiken nach unten gerichtet sind, sehen wir noch keinen Anlass für einSchreckensszenario. Vielmehr rechnen wir über 2013/14 mit einer moderaten Entspannung am Weizenmarkt - zumal die Fläche nach Erwartung des IGC international um 2% ausgedehnt werden dürfte - und einem Nachgeben der Preise auf ein noch immer hohes Niveau von 750 US-Cents je Scheffel im vierten Quartal 2013.

Sojabohnen

Die Notierungen für Sojabohnen haben sich inzwischen wieder um über 15% von ihren Rekordwerten im September von etwa 1.770 US-Cents je Scheffel entfernt. Dabei kommt zum Tragen, dass – anders als bei Weizen und auch Mais – für den Sojabohnenmarkt in der Saison 2012/13 kein Defizit, sondern ein moderater Überschuss von 8 Mio. Tonnen erwartet wird. Diese Erwartung basiert allerdings auf der Hoffnung, dass die nächsten Ernten in Südamerika sehr hoch werden und die durch das hohe Defizit in der Vorsaison verringerten internationalen Lagerbestände zumindest leicht aufgestockt werden können.

Tatsächlich haben die hohen Preise Anreiz zu einer deutlichen Flächenausdehnung gegeben. In der zweiten Novemberhälfte fingen sich die Preise etwas. Denn insbesondere in Argentinien wurde die Aussaat durch heftige Regenfälle verzögert und erschwert, und in Brasilienbleiben die vorherrschenden Bedingungen für die zu Ende gehende Aussaat zu trocken. Daher schätzt das Ölsaaten-Analysehaus Oil World die Sojabohnenernte Südamerikas in 2013 inzwischen um 3-6 Mio. Tonnen niedriger ein als in seinen ersten Prognosen.

weiter gehts hier: http://www.rohstoff-welt.de/news/artikel.php?sid=40940&seite=2