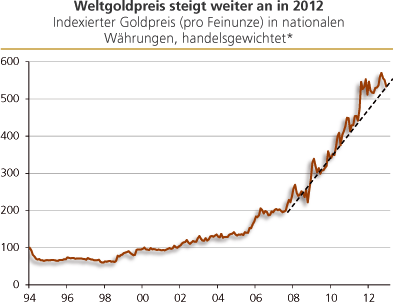

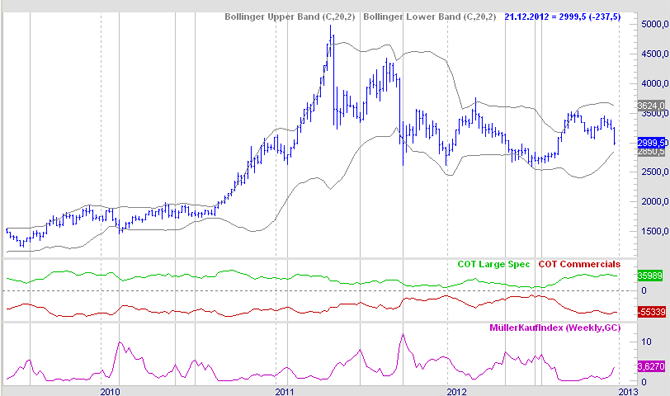

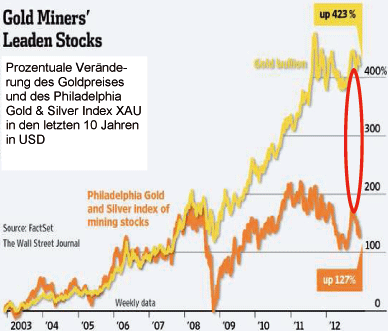

Gold: Charttechnisch angeschlagen

Nach dem gestrigen Test der 200-Tage-Linie bleibt die charttechnische Lage beim gelben Edelmetall weiterhin angeschlagen.

von Jörg Bernhard

Der Risikoappetit hat unter den Investoren wieder spürbar zugenommen und zu einer erhöhten Attraktivität von Aktien-Investments geführt. Die anstehenden Feiertage lassen die Umsätze höchstwahrscheinlich spürbar zurückgehen, so dass die Gefahr signifikanter Rücksetzer wächst. Während der Goldpreis auf Dollarbasis den tiefsten Stand seit dreieinhalb Monaten markierte, gab es aufgrund der Dollarschwäche in Euro gerechnet sogar ein neues Fünfmonatstief zu beklagen. Analysten der Deutschen Bank befürchten einen Rückschlag in Richtung 1.600 Dollar, falls auf dem aktuellen Kursniveau keine erfolgreiche Bodenbildung gelingen sollte.

Am Mittwochnachmittag präsentierte sich der Goldpreis mit schwächeren Notierungen. Bis gegen 14.45 Uhr (MEZ) ermäßigte sich der am aktivsten gehandelte Future auf Gold (Februar) um 4,50 auf 1.666,20 Dollar pro Feinunze.

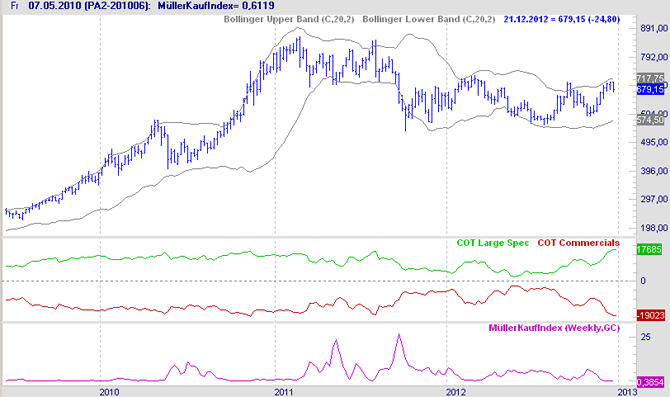

Rohöl: Kauflaune setzt sich fort

Die positive Tendenz des Ölpreises lässt sich vor allem auf die Hoffnung auf eine Lösung der „Fiskalklippen-Problematik“ zurückführen. Die drohende Nachfrageschwäche wäre damit erst einmal obsolet. Grundsätzlich hat sich an der aktuellen Überversorgung der Märkte allerdings kaum etwas geändert. Die am Nachmittag gemeldeten Baustarts und –genehmigungen für US-Eigenheime (November) fielen mit 861.000 bzw. 899.000 gemischt aus. Um 16.30 Uhr dürfte nun der EIA-Wochenbericht für ein erhöhtes Maß an Aufmerksamkeit sorgen. Dabei gilt: Je stärker die Lagermengen zurückfallen, desto besser sehen die Perspektiven für den Ölpreis aus.

Am Mittwochnachmittag präsentierte sich der Ölpreis mit anziehenden Notierungen. Bis gegen 14.45 Uhr (MEZ) verteuerte sich der nächstfällige WTI-Kontrakt um 0,39 auf 88,32 Dollar, während sein Pendant auf Brent um 0,91 auf 109,75 Dollar anzog.

Nach dem gestrigen Test der 200-Tage-Linie bleibt die charttechnische Lage beim gelben Edelmetall weiterhin angeschlagen.

von Jörg Bernhard

Der Risikoappetit hat unter den Investoren wieder spürbar zugenommen und zu einer erhöhten Attraktivität von Aktien-Investments geführt. Die anstehenden Feiertage lassen die Umsätze höchstwahrscheinlich spürbar zurückgehen, so dass die Gefahr signifikanter Rücksetzer wächst. Während der Goldpreis auf Dollarbasis den tiefsten Stand seit dreieinhalb Monaten markierte, gab es aufgrund der Dollarschwäche in Euro gerechnet sogar ein neues Fünfmonatstief zu beklagen. Analysten der Deutschen Bank befürchten einen Rückschlag in Richtung 1.600 Dollar, falls auf dem aktuellen Kursniveau keine erfolgreiche Bodenbildung gelingen sollte.

Am Mittwochnachmittag präsentierte sich der Goldpreis mit schwächeren Notierungen. Bis gegen 14.45 Uhr (MEZ) ermäßigte sich der am aktivsten gehandelte Future auf Gold (Februar) um 4,50 auf 1.666,20 Dollar pro Feinunze.

Rohöl: Kauflaune setzt sich fort

Die positive Tendenz des Ölpreises lässt sich vor allem auf die Hoffnung auf eine Lösung der „Fiskalklippen-Problematik“ zurückführen. Die drohende Nachfrageschwäche wäre damit erst einmal obsolet. Grundsätzlich hat sich an der aktuellen Überversorgung der Märkte allerdings kaum etwas geändert. Die am Nachmittag gemeldeten Baustarts und –genehmigungen für US-Eigenheime (November) fielen mit 861.000 bzw. 899.000 gemischt aus. Um 16.30 Uhr dürfte nun der EIA-Wochenbericht für ein erhöhtes Maß an Aufmerksamkeit sorgen. Dabei gilt: Je stärker die Lagermengen zurückfallen, desto besser sehen die Perspektiven für den Ölpreis aus.

Am Mittwochnachmittag präsentierte sich der Ölpreis mit anziehenden Notierungen. Bis gegen 14.45 Uhr (MEZ) verteuerte sich der nächstfällige WTI-Kontrakt um 0,39 auf 88,32 Dollar, während sein Pendant auf Brent um 0,91 auf 109,75 Dollar anzog.