Dax © 24.290 -0,33%

Dow Jones 44.326 0

S&P 500 6.297 -0,01%

Dow Jones 44.326 0

S&P 500 6.297 -0,01%

Nasdaq 23.055 +0,00%

Nikkei 39.690 +0,00%

Hang Seng 24.826 +1,33%

Nikkei 39.690 +0,00%

Hang Seng 24.826 +1,33%

EUR/USD 1,16259 +0,27%

BTC/USD 118.308 +0,26%

ETH/USD 3.581 +0,94%

BTC/USD 118.308 +0,26%

ETH/USD 3.581 +0,94%

App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Rohstoffthread (Archiv)

- Ersteller Maack

- Erstellt am

- Tagged users Kein(e)

- Status

- Für weitere Antworten geschlossen.

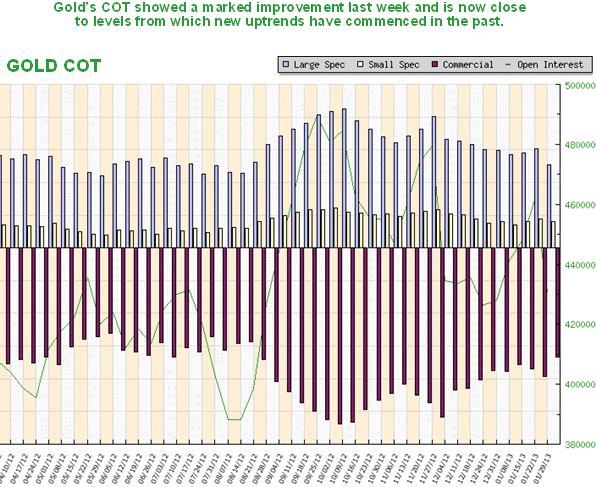

COT-Report: Optimismus der Goldspekulanten bricht ein

Der Optimismus großer wie kleiner Goldspekulanten brach laut aktuellem COT-Report regelrecht ein und befindet sich nun auf dem niedrigsten Niveau seit Mitte August.

von Jörg Bernhard

Auch bei der Anzahl offener Kontrakte, dem sogenannten Open Interest, gab es einen massiven Rückgang zu beobachten. Dieser reduzierte sich nämlich vom 22. bis 29. Januar von 461.369 auf 430.718 Kontrakte (-6,6 Prozent). Die kumulierte Netto-Long-Position (optimistische Markterwartung) großer und kleiner Spekulanten musste ebenfalls einen überdurchschnittlich hohen Rückgang hinnehmen. Sie stürzte von 195.950 auf 167.097 Kontrakte (-14,7 Prozent) ab. Bei den Großspekulanten (Non-Commercials) machte sich die nachlassende Zuversicht besonders stark bemerkbar. Deren Netto-Long-Position fiel von 151.897 auf 126.948 Futures (-16,4 Prozent) zurück. Nicht ganz so schlimm sah die Lage bei den Kleinspekulanten (Non-Reportables) aus, wo ein Rückgang der Netto-Long-Position von 44.053 auf 40.149 Kontrakte (-8,9 Prozent) registriert worden war. Das Umschichten in die Vermögensklasse Aktie dürfte dabei eine wichtige Rolle gespielt haben, schließlich haben DAX und Dow in der abgelaufenen Handelswoche neue Fünfjahreshochs markiert.

Goldpreis: Leichtes Wochenplus erzielt

Am Goldmarkt war in den vergangenen fünf Handelstagen – trotz der Verwerfungen am Terminmarkt – ein relativ ruhiger Handel zu beobachten. So schwankte der Goldpreis während dieses Zeitraums in einer moderaten Bandbreite von 32 Dollar und erzielte dank schlechter als erwarteter US-Arbeitsmarktdaten summa summarum sogar ein kleines Wochenplus in Höhe von 0,7 Prozent. Das World Gold Council veröffentlichte am Donnerstag seinen Gold-Januarbericht und wies dabei auf die historisch niedrige Volatilität des gelben Edelmetalls hin. Deren Durchschnittswert sackte im vierten Quartal auf den niedrigsten Wert seit zehn Jahren ab. Goldfans dürften dies gern gehört haben, schließlich schonen weniger erratische Kursschwankungen das Nervenkostüm der Anleger – selbst, wenn diese ihr Investment vor allem als langfristigen Vermögensschutz betrachten. Bei Silber – der ebenfalls als sicherer Hafen angesteuert wird – ist dies weniger der Fall. Aktuell übertrifft die historische 20-Tage-Volatilität dieses Edelmetalls (27,9 Prozent) die vergleichbare Risikokennzahl von Gold (13,3 Prozent) um mehr als das Doppelte.

Der Optimismus großer wie kleiner Goldspekulanten brach laut aktuellem COT-Report regelrecht ein und befindet sich nun auf dem niedrigsten Niveau seit Mitte August.

von Jörg Bernhard

Auch bei der Anzahl offener Kontrakte, dem sogenannten Open Interest, gab es einen massiven Rückgang zu beobachten. Dieser reduzierte sich nämlich vom 22. bis 29. Januar von 461.369 auf 430.718 Kontrakte (-6,6 Prozent). Die kumulierte Netto-Long-Position (optimistische Markterwartung) großer und kleiner Spekulanten musste ebenfalls einen überdurchschnittlich hohen Rückgang hinnehmen. Sie stürzte von 195.950 auf 167.097 Kontrakte (-14,7 Prozent) ab. Bei den Großspekulanten (Non-Commercials) machte sich die nachlassende Zuversicht besonders stark bemerkbar. Deren Netto-Long-Position fiel von 151.897 auf 126.948 Futures (-16,4 Prozent) zurück. Nicht ganz so schlimm sah die Lage bei den Kleinspekulanten (Non-Reportables) aus, wo ein Rückgang der Netto-Long-Position von 44.053 auf 40.149 Kontrakte (-8,9 Prozent) registriert worden war. Das Umschichten in die Vermögensklasse Aktie dürfte dabei eine wichtige Rolle gespielt haben, schließlich haben DAX und Dow in der abgelaufenen Handelswoche neue Fünfjahreshochs markiert.

Goldpreis: Leichtes Wochenplus erzielt

Am Goldmarkt war in den vergangenen fünf Handelstagen – trotz der Verwerfungen am Terminmarkt – ein relativ ruhiger Handel zu beobachten. So schwankte der Goldpreis während dieses Zeitraums in einer moderaten Bandbreite von 32 Dollar und erzielte dank schlechter als erwarteter US-Arbeitsmarktdaten summa summarum sogar ein kleines Wochenplus in Höhe von 0,7 Prozent. Das World Gold Council veröffentlichte am Donnerstag seinen Gold-Januarbericht und wies dabei auf die historisch niedrige Volatilität des gelben Edelmetalls hin. Deren Durchschnittswert sackte im vierten Quartal auf den niedrigsten Wert seit zehn Jahren ab. Goldfans dürften dies gern gehört haben, schließlich schonen weniger erratische Kursschwankungen das Nervenkostüm der Anleger – selbst, wenn diese ihr Investment vor allem als langfristigen Vermögensschutz betrachten. Bei Silber – der ebenfalls als sicherer Hafen angesteuert wird – ist dies weniger der Fall. Aktuell übertrifft die historische 20-Tage-Volatilität dieses Edelmetalls (27,9 Prozent) die vergleichbare Risikokennzahl von Gold (13,3 Prozent) um mehr als das Doppelte.

US-Bank sieht höheren Goldpreis - wegen Südafrika

Der Goldpreis könnte wegen den Problemen im südafrikanischen Bergbau steigen.

03.02.2013 09:57

Die amerikanische Investmentbank JP Morgan rechnet bis Jahresmitte mit steigenden Preisen für Gold. Die Begründung dafür fällt für einmal etwas aussergewöhnlich aus.

Hintergrund für die Prognose, dass Gold auf 1800 Dollar steigen soll, ist die Situation in Südafrika. Der dortige Bergbausektor befinde sich “in der Krise”, schrieb der zuständige Analyst Allan Cooke in einer Studie.

Der Branche machen Arbeitskämpfe, hohe Löhne und nachteilige regulatorische Veränderungen für die heimischen Minen zu schaffen. Gold werde zudem von der Aussicht auf mehr geldpolitische Maßnahmen in den USA, Europa und Japan beflügelt, sowie der Möglichkeit wachsender politischer Unsicherheit im Nahen Osten und den niedrigen Zinsen.

(Bloomberg)

Der Goldpreis könnte wegen den Problemen im südafrikanischen Bergbau steigen.

03.02.2013 09:57

Die amerikanische Investmentbank JP Morgan rechnet bis Jahresmitte mit steigenden Preisen für Gold. Die Begründung dafür fällt für einmal etwas aussergewöhnlich aus.

Hintergrund für die Prognose, dass Gold auf 1800 Dollar steigen soll, ist die Situation in Südafrika. Der dortige Bergbausektor befinde sich “in der Krise”, schrieb der zuständige Analyst Allan Cooke in einer Studie.

Der Branche machen Arbeitskämpfe, hohe Löhne und nachteilige regulatorische Veränderungen für die heimischen Minen zu schaffen. Gold werde zudem von der Aussicht auf mehr geldpolitische Maßnahmen in den USA, Europa und Japan beflügelt, sowie der Möglichkeit wachsender politischer Unsicherheit im Nahen Osten und den niedrigen Zinsen.

(Bloomberg)

Market Nuggets: Comex Gold Closes Higher; Triland Describes Price Action As 'Whippy'

Friday February 1, 2013 2:08 PM

Comex gold closed the pit session higher although Friday’s price action was “extremely whippy,” says Triland Metals. ”Short-term longs and shorts have been summarily executed" again courtesy of another batch of U.S. economic figures, Triland says. Gold surged after early-morning U.S. jobs data. The report showed continued jobs growth but an uptick in the unemployment rate to 7.9% in January. Gold later pared its gains after a 53.1 reading, the highest since April, for the January Institute for Supply Management purchasing managers index plus comments from St. Louis Fed President James Bullard, Triland says. Bullard said the Fed could slow down quantitative easing if the economy keeps improving, calling it a “slower pace of easing.” Comex April gold finished the pit session with a gain of $8.60 to $1,670.60 an ounce after an earlier high of $1,683. “Support remains between $1,650 and $1,655, with resistance between $1,680 and $1,685,” Triland says. March silver added 60.7 cents to $31.958 after a session high of $32.16.

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: Societe Generale: Rally In LME Base Metals May Be Overextended

Friday February 1, 2013 2:08 PM

Base metals rallied sharply this week but they may be due for a consolidation pullback, says Societe Generale. In aggregate, prices gained 4.6% since the end of 2012 as measured by the LMEX metals index. Market sentiment has been boosted by optimism about the macroeconomic outlook. However, for now, physical metals demand remains “slack,” the bank says. "A pullback to consolidate recent gains is now due, but they remain poised to build on these gains and test higher levels in due course."

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: Barclays: Risk-On Sentiment Boosting LME Base Metals

Friday February 1, 2013 1:02 PM

Growing optimism about global economic growth, particularly in China and the U.S., has spurred short covering across the base metals lately in what is becoming a risk-on environment, says Barclays Capital. Further gains may occur if economic data remain supportive and there is a lack of negative headlines from Europe, the bank continues. However, there has been a lack of Chinese interest so far at current prices. “That this move is more to do with the broader risk-on environment than specific base metals market fundamentals is illustrated by the highest copper prices since October 2012 despite a 75% increase in LME (London Metal Exchange) stocks since then, including a rise of 35Kt this week,” Barclays says. Three-months copper on Friday climbed as far as $8,313 a metric ton, the most muscular level since Oct. 5.

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: Barclays: Copper Supply Recovering Although Risks Persist

Friday February 1, 2013 1:02 PM

Barclays Capital says it looks for copper-mine supply growth in 2013 to be the strongest since 2004, although risks to output remain. Data from producers shows a recovery is in progress, although with pockets of weakness. “Most of the world’s major miners reported growth in copper production thanks to a combination of new projects, better ore grades, recoveries of previous technical- or labor-related losses, and expansions.” Barclays cites data showing that output from the world’s largest producer, Chile, rose 3% in 2012, a turnaround from a drop in 2011. “We expect the recovery in global copper mine production to continue in 2013 and forecast growth of 4.4% (735Kt), to 17.3Mt, the biggest annual increase since 2004,” Barclays says. “However, the potential for downside surprises is high, with supply from new projects vulnerable to delays, numerous labor contract negotiations, and slippages in ore grades.”

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: Nomura: Jobless Rate Means 'Long Way To Go‘ Before Fed Removes Accommodation

Friday February 1, 2013 9:51 AM

While jobs growth is continuing in the U.S., the unemployment rate edged up, suggesting “a long way to go” before the Federal Open Market Committee starts unwinding its loose monetary policy, say Nomura economists. The Labor Department Friday reported a less-than-expected 157,000 new jobs in January but also upward revisions for November and December. “Although there was some noise from the annual benchmark revision, the January jobs report is broadly in line with our expectations, suggesting the economy is generating new jobs at a pace of 150-160k per month,” Nomura says. “On the positive side, the construction industry is contributing to job gains strongly, which is a reflection of both the upturn in housing and reconstruction after Hurricane Sandy. We expect the sector to add more jobs over the coming months. Moreover, the revised trajectory of nonfarm payrolls indicated that the underlying pace of job creation was faster than previously reported. By contrast, the unemployment rate edged up to 7.9%, suggesting that there is a long way to go before the Fed begins considering removing its super accommodative monetary policy.”

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: Deutsche Bank Sees ‘Modestly Inflationary Period’ For Industrial Metals

Friday February 1, 2013 9:15 AM

Industrial base metals have lagged other risk assets but may be finally catching up, says Deutsche Bank. Analysts say they expect strength into the early part of the second quarter. While smaller markets such as tin and lead have improved, benchmark metals aluminum and copper have been moribund, Deutsche Bank says. Physical demand has been weak, while inventories have been rising both at the exchange level and for bonded stocks within China, the bank says. However, Deutsche Bank continues, fiancially motivated warehousing is keeping metal off the market and there is potential for improved sentiment toward key consumer China, with the government seemingly determined to maintain economic growth of 7.5%. Also, Western investors are looking for additional cyclical exposure, the bank says. “While we continue to have reservations with respect to the sustainability of the current global economic recovery, we believe that the market may impress in its ability to look beyond the many economic/political flaws and dangers for the next couple of quarters. On this basis we expect that the first half of the year may be characterized as a modestly inflationary period for the metals complex.”

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: Deutsche Bank: Retail Investment Demand For Silver Remains Strong

Friday February 1, 2013 9:15 AM

Retail investment demand for silver has been strong, says Deutsche Bank. Analysts say some price support is due to lower production growth after some project cancellations and deferrals. “Nevertheless, what is striking is the apparent demand on the retail level for physical silver, whether it is direct via coin orders from domestic mints or indirect via physically backed silver ETFs. This demand has remained strong despite the apparent rotation by many investment managers from risk-aversion or safe-haven assets into risky assets over the past year or so.” Analysts point out that the U.S. Mint reported its highest monthly sales ever in January. The Mint’s Web site currently lists them at 7.498 million ounces. “Furthermore, we note that total holdings of silver by ETFs have reached another high,” the bank continues. “We expect that the constructive bias by private (and largely U.S.) investors towards silver…may reflect a longer-term concern with respect to the domestic economy, its perceived fragility and the considerable financial imbalances (rising debt) which threaten it longer term.”

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: Barclays Sees Potential For Nickel To Decline As NPI Output Grows

Friday February 1, 2013 8:32 AM

Barclays Capital looks for a retreat in nickel. Price-sensitive nickel pig iron makes up most of the top quartile of the global industry cost curve, so will likely be the deciding factor of where prices need to trade to trigger supply rationing, Barclays says. The rapid growth in lower-cost, higher-quality supply from rotary kiln electric furnaces means the NPI sector is now the main supplier of nickel to the stainless market. "As the share of RKEF in NPI grows, this should drive global industry costs lower and, in turn, support the argument for nickel prices to fall, given our forecast surplus," Barclays says. The bank later adds, "We expect a level of Chinese stainless activity in 2013 that will necessitate nickel prices trading between average and marginal NPI production costs, which points towards LME nickel prices of $15,500-18,000/t." As of 8:20 a.m. EST, three-months nickel on the London Metal Exchange was trading at $18,440 a metric ton. Barclays cites an upside price risk, however, in that RKEFs output requires more and higher-quality nickel ore than other types of NPI. "Given constraints on high-quality lateritic ore supply, potentially reinforced by an export ban from Indonesia in 2014, this could provide a source of cost inflation for the sector."

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: UBS: South African Electricity Issues Portend Longer-Term Support For Platinum

Friday February 1, 2013 8:06 AM

Potential for higher electricity prices in South Africa means potential support for platinum in the medium to long term, says UBS. Electricity in the world's top-producing platinum nation is once again gaining attention, with Thursday's start of a public hearing on state power company Eskom's request to hike tariffs by 16% each year over the next five years, UBS explains. Eskom submitted the request for the increase to the National Energy Regulator of South Africa in October. "As can be expected, Eskom is getting a lot of pushback from various sectors as protesters highlight the drag costlier electricity would have on the economy," UBS says. "If and when these increases push through, they would exert further upward pressure on mine production costs in SA and amplify the strain on an already bleak outlook for future platinum mine supply. This is more of a medium- to long-term issue for platinum, though, and should have no immediate impact on the market's supply and demand balance or on prices. But what it does underscore is the strong underlying support for platinum. Persistent issues in SA imply a higher platinum price floor."

By Allen Sykora of Kitco News asykora@kitco.com

Friday February 1, 2013 2:08 PM

Comex gold closed the pit session higher although Friday’s price action was “extremely whippy,” says Triland Metals. ”Short-term longs and shorts have been summarily executed" again courtesy of another batch of U.S. economic figures, Triland says. Gold surged after early-morning U.S. jobs data. The report showed continued jobs growth but an uptick in the unemployment rate to 7.9% in January. Gold later pared its gains after a 53.1 reading, the highest since April, for the January Institute for Supply Management purchasing managers index plus comments from St. Louis Fed President James Bullard, Triland says. Bullard said the Fed could slow down quantitative easing if the economy keeps improving, calling it a “slower pace of easing.” Comex April gold finished the pit session with a gain of $8.60 to $1,670.60 an ounce after an earlier high of $1,683. “Support remains between $1,650 and $1,655, with resistance between $1,680 and $1,685,” Triland says. March silver added 60.7 cents to $31.958 after a session high of $32.16.

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: Societe Generale: Rally In LME Base Metals May Be Overextended

Friday February 1, 2013 2:08 PM

Base metals rallied sharply this week but they may be due for a consolidation pullback, says Societe Generale. In aggregate, prices gained 4.6% since the end of 2012 as measured by the LMEX metals index. Market sentiment has been boosted by optimism about the macroeconomic outlook. However, for now, physical metals demand remains “slack,” the bank says. "A pullback to consolidate recent gains is now due, but they remain poised to build on these gains and test higher levels in due course."

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: Barclays: Risk-On Sentiment Boosting LME Base Metals

Friday February 1, 2013 1:02 PM

Growing optimism about global economic growth, particularly in China and the U.S., has spurred short covering across the base metals lately in what is becoming a risk-on environment, says Barclays Capital. Further gains may occur if economic data remain supportive and there is a lack of negative headlines from Europe, the bank continues. However, there has been a lack of Chinese interest so far at current prices. “That this move is more to do with the broader risk-on environment than specific base metals market fundamentals is illustrated by the highest copper prices since October 2012 despite a 75% increase in LME (London Metal Exchange) stocks since then, including a rise of 35Kt this week,” Barclays says. Three-months copper on Friday climbed as far as $8,313 a metric ton, the most muscular level since Oct. 5.

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: Barclays: Copper Supply Recovering Although Risks Persist

Friday February 1, 2013 1:02 PM

Barclays Capital says it looks for copper-mine supply growth in 2013 to be the strongest since 2004, although risks to output remain. Data from producers shows a recovery is in progress, although with pockets of weakness. “Most of the world’s major miners reported growth in copper production thanks to a combination of new projects, better ore grades, recoveries of previous technical- or labor-related losses, and expansions.” Barclays cites data showing that output from the world’s largest producer, Chile, rose 3% in 2012, a turnaround from a drop in 2011. “We expect the recovery in global copper mine production to continue in 2013 and forecast growth of 4.4% (735Kt), to 17.3Mt, the biggest annual increase since 2004,” Barclays says. “However, the potential for downside surprises is high, with supply from new projects vulnerable to delays, numerous labor contract negotiations, and slippages in ore grades.”

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: Nomura: Jobless Rate Means 'Long Way To Go‘ Before Fed Removes Accommodation

Friday February 1, 2013 9:51 AM

While jobs growth is continuing in the U.S., the unemployment rate edged up, suggesting “a long way to go” before the Federal Open Market Committee starts unwinding its loose monetary policy, say Nomura economists. The Labor Department Friday reported a less-than-expected 157,000 new jobs in January but also upward revisions for November and December. “Although there was some noise from the annual benchmark revision, the January jobs report is broadly in line with our expectations, suggesting the economy is generating new jobs at a pace of 150-160k per month,” Nomura says. “On the positive side, the construction industry is contributing to job gains strongly, which is a reflection of both the upturn in housing and reconstruction after Hurricane Sandy. We expect the sector to add more jobs over the coming months. Moreover, the revised trajectory of nonfarm payrolls indicated that the underlying pace of job creation was faster than previously reported. By contrast, the unemployment rate edged up to 7.9%, suggesting that there is a long way to go before the Fed begins considering removing its super accommodative monetary policy.”

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: Deutsche Bank Sees ‘Modestly Inflationary Period’ For Industrial Metals

Friday February 1, 2013 9:15 AM

Industrial base metals have lagged other risk assets but may be finally catching up, says Deutsche Bank. Analysts say they expect strength into the early part of the second quarter. While smaller markets such as tin and lead have improved, benchmark metals aluminum and copper have been moribund, Deutsche Bank says. Physical demand has been weak, while inventories have been rising both at the exchange level and for bonded stocks within China, the bank says. However, Deutsche Bank continues, fiancially motivated warehousing is keeping metal off the market and there is potential for improved sentiment toward key consumer China, with the government seemingly determined to maintain economic growth of 7.5%. Also, Western investors are looking for additional cyclical exposure, the bank says. “While we continue to have reservations with respect to the sustainability of the current global economic recovery, we believe that the market may impress in its ability to look beyond the many economic/political flaws and dangers for the next couple of quarters. On this basis we expect that the first half of the year may be characterized as a modestly inflationary period for the metals complex.”

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: Deutsche Bank: Retail Investment Demand For Silver Remains Strong

Friday February 1, 2013 9:15 AM

Retail investment demand for silver has been strong, says Deutsche Bank. Analysts say some price support is due to lower production growth after some project cancellations and deferrals. “Nevertheless, what is striking is the apparent demand on the retail level for physical silver, whether it is direct via coin orders from domestic mints or indirect via physically backed silver ETFs. This demand has remained strong despite the apparent rotation by many investment managers from risk-aversion or safe-haven assets into risky assets over the past year or so.” Analysts point out that the U.S. Mint reported its highest monthly sales ever in January. The Mint’s Web site currently lists them at 7.498 million ounces. “Furthermore, we note that total holdings of silver by ETFs have reached another high,” the bank continues. “We expect that the constructive bias by private (and largely U.S.) investors towards silver…may reflect a longer-term concern with respect to the domestic economy, its perceived fragility and the considerable financial imbalances (rising debt) which threaten it longer term.”

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: Barclays Sees Potential For Nickel To Decline As NPI Output Grows

Friday February 1, 2013 8:32 AM

Barclays Capital looks for a retreat in nickel. Price-sensitive nickel pig iron makes up most of the top quartile of the global industry cost curve, so will likely be the deciding factor of where prices need to trade to trigger supply rationing, Barclays says. The rapid growth in lower-cost, higher-quality supply from rotary kiln electric furnaces means the NPI sector is now the main supplier of nickel to the stainless market. "As the share of RKEF in NPI grows, this should drive global industry costs lower and, in turn, support the argument for nickel prices to fall, given our forecast surplus," Barclays says. The bank later adds, "We expect a level of Chinese stainless activity in 2013 that will necessitate nickel prices trading between average and marginal NPI production costs, which points towards LME nickel prices of $15,500-18,000/t." As of 8:20 a.m. EST, three-months nickel on the London Metal Exchange was trading at $18,440 a metric ton. Barclays cites an upside price risk, however, in that RKEFs output requires more and higher-quality nickel ore than other types of NPI. "Given constraints on high-quality lateritic ore supply, potentially reinforced by an export ban from Indonesia in 2014, this could provide a source of cost inflation for the sector."

By Allen Sykora of Kitco News asykora@kitco.com

Market Nuggets: UBS: South African Electricity Issues Portend Longer-Term Support For Platinum

Friday February 1, 2013 8:06 AM

Potential for higher electricity prices in South Africa means potential support for platinum in the medium to long term, says UBS. Electricity in the world's top-producing platinum nation is once again gaining attention, with Thursday's start of a public hearing on state power company Eskom's request to hike tariffs by 16% each year over the next five years, UBS explains. Eskom submitted the request for the increase to the National Energy Regulator of South Africa in October. "As can be expected, Eskom is getting a lot of pushback from various sectors as protesters highlight the drag costlier electricity would have on the economy," UBS says. "If and when these increases push through, they would exert further upward pressure on mine production costs in SA and amplify the strain on an already bleak outlook for future platinum mine supply. This is more of a medium- to long-term issue for platinum, though, and should have no immediate impact on the market's supply and demand balance or on prices. But what it does underscore is the strong underlying support for platinum. Persistent issues in SA imply a higher platinum price floor."

By Allen Sykora of Kitco News asykora@kitco.com

Gold Survey: Mixed Outlook For Gold Survey Direction Next Week – Survey Participants

Friday February 1, 2013 12:08 PM

For the second week in a row, opinions are split on the direction for gold prices for the coming week, with no majority view surfacing.

In the Kitco News Gold Survey, out of 33 participants, 26 responded this week. Of those 26 participants, 12 see prices up, while four see prices down, and 10 see prices moving sideways. Market participants include bullion dealers, investment banks, futures traders, money managers and technical-chart analysts.

Many of those who see higher prices point to the underlying support for the metal. “The market is realizing that monetary ease will continue in most countries, including the U.S., and this is positive for gold,” said Adrian Day, president of Adrian Day Asset Management.

A few others also pointed to gold holding support at the bottom of its recent range, which comes in around $1,650. They suggested after testing the lows, gold could drift up to test $1,700, but none expected the market to break through that level.

Those who see prices moving sideways or are neutral said there’s little to push the market out of its trading range. Rich DeFalco, principal, 76 Capital Partners, said in the near-term he’s neutral on prices.

“A dramatic increase in the price of the precious metal has been postponed but not abandoned. Demand for safe havens is not quite there, and inflation isn't a great danger. (The) job report was uneventful today and comes with conflicting signs of an overall recovery. There has been strength in the housing market, but the debate over government spending continues,” he said.

The few survey participants who see weaker prices said the inability to break through $1,700 is setting up gold to make a run at support.

“Continued technical weakness and low inflation continue to wear on the market. The market needs a good selling climax before we can even think about going higher,” said Sterling Smith, futures specialist, commodity research, Citibank Institutional Client Group.

Friday February 1, 2013 12:08 PM

For the second week in a row, opinions are split on the direction for gold prices for the coming week, with no majority view surfacing.

In the Kitco News Gold Survey, out of 33 participants, 26 responded this week. Of those 26 participants, 12 see prices up, while four see prices down, and 10 see prices moving sideways. Market participants include bullion dealers, investment banks, futures traders, money managers and technical-chart analysts.

Many of those who see higher prices point to the underlying support for the metal. “The market is realizing that monetary ease will continue in most countries, including the U.S., and this is positive for gold,” said Adrian Day, president of Adrian Day Asset Management.

A few others also pointed to gold holding support at the bottom of its recent range, which comes in around $1,650. They suggested after testing the lows, gold could drift up to test $1,700, but none expected the market to break through that level.

Those who see prices moving sideways or are neutral said there’s little to push the market out of its trading range. Rich DeFalco, principal, 76 Capital Partners, said in the near-term he’s neutral on prices.

“A dramatic increase in the price of the precious metal has been postponed but not abandoned. Demand for safe havens is not quite there, and inflation isn't a great danger. (The) job report was uneventful today and comes with conflicting signs of an overall recovery. There has been strength in the housing market, but the debate over government spending continues,” he said.

The few survey participants who see weaker prices said the inability to break through $1,700 is setting up gold to make a run at support.

“Continued technical weakness and low inflation continue to wear on the market. The market needs a good selling climax before we can even think about going higher,” said Sterling Smith, futures specialist, commodity research, Citibank Institutional Client Group.

METALS OUTLOOK: Gold Likely To Remain Range-Bound Next Week; Watching ECB

By Debbie Carlson of Kitco News

Friday February, 2013 2:28 PM

(Kitco News) - Gold prices are likely to remain in their current range, continuing to try and test $1,700 an ounce on the upside and the $1,650s area on the downside, but with few visible catalysts to break out of the range.

The market will look ahead to next week’s European Central Bank meeting for direction as economic data releases in the U.S. will be light, market watchers said.

Prices were up on the day and the week. Most-active April gold on the Comex division of the Nymex settled at $1,670.60, up 0.71% on the week. March silver settled at $31.351, up 0.47% on the week.

In the Kitco News Gold Survey, out of 33 participants, 26 responded this week. Of those 26 participants, 12 see prices up, while four see prices down, and 10 see prices moving sideways. Market participants include bullion dealers, investment banks, futures traders, money managers and technical-chart analysts.

Gold prices rose slightly on Friday, getting a modest boost from lower-than-expected monthly jobs data from the U.S. Department of Labor. For the month of January, the Labor Department said 157,000 jobs and the unemployment rate ticked up to 7.9%. Slightly offsetting that news was that the U.S. economy added more jobs in 2012 than previously thought.

Despite Friday’s gains, the support gold received after initial fourth-quarter U.S. gross domestic product data showed an unexpected drop of 0.1% and a continued affirmation of bond-buying by the Federal Reserve, gold prices are still trapped under $1,700, said Daniel Pavilonis, senior commodities broker with RJO Futures.

“There are a lot of reasons why we should be higher, the weak GDP, (lackluster) employment numbers, but we’re not,” he said

For that reason, gold will likely hew to the current range of $1,700 to $1,650. “I see us still in a range. There is a chance we could try and touch $1,700, but there’s no catalyst to take it above there,” Pavilonis said.

Given this week’s price activity, several analysts said gold has been extremely sensitive to U.S. economic data. Edward Meir, commodities consultant at INTL FCStone, called gold’s action this week “a remarkable display of schizophrenic volatility.”

Although GDP was a surprise, for the most part, U.S. economic data has been slightly better than expected, which giving credence to those who believe the fourth-quarter contraction will likely limited and that the first-quarter data should improve. That makes “the case for buying gold less compelling,” Meir said.

Another cap on gold’s strength this week was the rise in U.S. 10-year Treasury yields, which are hovering around 2%, noted UBS Analyst Joni Teves. Teves said gold has found buying interest from value-minded shoppers around the $1,640-$1,650 area, “although the stronger support should come in around the $1,625 key technical area where longer-term holders are likely to take notice.”

Looking ahead to next week, in the U.S. it’s a very light data week, with only the trade balance report, slated for release Friday, to have any passing interest.

Of more interest will be the European Central Bank meeting on Thursday. Analysts at Nomura said they expect interest rates to remain unchanged. “President (Mario) Draghi might provide some soothing words … by restating that the ECB will continue providing ample liquidity for quite some time... Overall, we do not expect any change to the key language from the ECB, particularly with regards to the risks surrounding the economic outlook that we expect to remain on the downside.”

By Debbie Carlson of Kitco News

Friday February, 2013 2:28 PM

(Kitco News) - Gold prices are likely to remain in their current range, continuing to try and test $1,700 an ounce on the upside and the $1,650s area on the downside, but with few visible catalysts to break out of the range.

The market will look ahead to next week’s European Central Bank meeting for direction as economic data releases in the U.S. will be light, market watchers said.

Prices were up on the day and the week. Most-active April gold on the Comex division of the Nymex settled at $1,670.60, up 0.71% on the week. March silver settled at $31.351, up 0.47% on the week.

In the Kitco News Gold Survey, out of 33 participants, 26 responded this week. Of those 26 participants, 12 see prices up, while four see prices down, and 10 see prices moving sideways. Market participants include bullion dealers, investment banks, futures traders, money managers and technical-chart analysts.

Gold prices rose slightly on Friday, getting a modest boost from lower-than-expected monthly jobs data from the U.S. Department of Labor. For the month of January, the Labor Department said 157,000 jobs and the unemployment rate ticked up to 7.9%. Slightly offsetting that news was that the U.S. economy added more jobs in 2012 than previously thought.

Despite Friday’s gains, the support gold received after initial fourth-quarter U.S. gross domestic product data showed an unexpected drop of 0.1% and a continued affirmation of bond-buying by the Federal Reserve, gold prices are still trapped under $1,700, said Daniel Pavilonis, senior commodities broker with RJO Futures.

“There are a lot of reasons why we should be higher, the weak GDP, (lackluster) employment numbers, but we’re not,” he said

For that reason, gold will likely hew to the current range of $1,700 to $1,650. “I see us still in a range. There is a chance we could try and touch $1,700, but there’s no catalyst to take it above there,” Pavilonis said.

Given this week’s price activity, several analysts said gold has been extremely sensitive to U.S. economic data. Edward Meir, commodities consultant at INTL FCStone, called gold’s action this week “a remarkable display of schizophrenic volatility.”

Although GDP was a surprise, for the most part, U.S. economic data has been slightly better than expected, which giving credence to those who believe the fourth-quarter contraction will likely limited and that the first-quarter data should improve. That makes “the case for buying gold less compelling,” Meir said.

Another cap on gold’s strength this week was the rise in U.S. 10-year Treasury yields, which are hovering around 2%, noted UBS Analyst Joni Teves. Teves said gold has found buying interest from value-minded shoppers around the $1,640-$1,650 area, “although the stronger support should come in around the $1,625 key technical area where longer-term holders are likely to take notice.”

Looking ahead to next week, in the U.S. it’s a very light data week, with only the trade balance report, slated for release Friday, to have any passing interest.

Of more interest will be the European Central Bank meeting on Thursday. Analysts at Nomura said they expect interest rates to remain unchanged. “President (Mario) Draghi might provide some soothing words … by restating that the ECB will continue providing ample liquidity for quite some time... Overall, we do not expect any change to the key language from the ECB, particularly with regards to the risks surrounding the economic outlook that we expect to remain on the downside.”

The Next Big Bull Move In Gold: Waiting On Inflation

Friday February 01, 2013 12:49

The U.S. economy is on the mend, eurozone officials remain committed to "do all that it takes," and China appears to have side-stepped the hard landing feared by some last year. While the globe remains mired in a slow-growth environment, the financial markets are healing and economies are moving forward from the panic and frenzy of the 2008 financial crisis and the worst may now be behind the markets for this current cycle.

However, markets and economies most certainly do move in cycles and many challenges still lie ahead. The eurozone remains in recession. In the U.S., policymakers continue to "kick the can" on substantive fiscal policy issues. Japan is still struggling with low growth and deflation and the jury is still out on whether the new prime minister can deliver on his campaign promises for substantial economic change.

Nonetheless, Credit Suisse analysts wrote in a new research report " the 'peak of the fear trade' has now passed." Credit Suisse analysts added, "It looks increasingly likely that the 2011 high will prove to have been the peak for the USD gold price in this cycle."

For now, inflation remains tame, held down by the still-tight credit conditions in the U.S., and the stubbornly slow economic growth environment in the U.S, Europe and Japan.

But, the seeds of future inflation have already been planted into our global financial system. The massive global central bank monetary policy accommodation has flipped the switches on the printing presses and kept them turned on. There will be a point that individual country economic growth levels begin to pick up, and this could be the inflection point for the next rally wave in gold.

Sorry to disappoint gold bugs, but it may still be a year or two out on the horizon.

Pierre Ellis, senior global economist at Decision Economics, explained "you can't print money forever, without eventually having inflation." However, he added that "this problem could be a year away."

Ellis pointed to the recent announcement from the Bank of Japan regarding its new quantitative easing policy set to begin in January 2014. Breaking down the program, Ellis explained "the big expansion is occurring in things [maturities] under three years." He explained how that approach "is more conservative than the Fed's. The BOJ will have an easier time getting out of this."

Looking at the U.S. Fed's quantitative easing policies, Ellis explained "the Fed is holding a large volume of Treasury securities. Ultimately, they will be in a position where they have to get rid of them. Given all this liquidity, it is not at all impossible and has to be taken into account. It may well be that interest rates get high very quickly and the Fed would need to sell securities in a falling market and take a loss if the ball [economic growth] gets rolling and snowballs faster than they thought."

Right now, however, credit conditions remain tight in the U.S. and business and individuals are increasing savings levels and sitting on cash. "Banks and people want to sit on money as opposed to spending it," Ellis said.

However, markets and cycles change. And, these reversals and shifts often sneak up on even the most astute analysts, economists and traders. Growth will eventually gain sustained and stronger traction, which will leave the U.S. Fed and other central banks in a position needing to reverse and pull back in the trillions of liquidity sloshing around in the global financial system.

Credit Suisse analysts addressed this issue. "Hedging against a future break-out in inflation remains a key reason why many investors (ranging from large institutions to individuals) have built core long positions in gold over the past five years. In essence, the argument is that the accumulation of reserves on central bank balance sheets creates a sizeable risk that the assets created will, sooner or later, lead via an increase in the velocity of money to a marked acceleration in inflation. It is important to make the distinction between that situation and a more gradual return to moderate (2.0-2.5%) inflation that policy makers in the developed world are targeting. While the exit from the current policies will be highly experimental (we simply have not tried this before), our economists remain of the view that any substantial risk to inflation remains some way off, particularly in the developed world," Credit Suisse wrote.

For now, the inflation factor and the "experimental" exit that global central banks must orchestrate remains probably at least a year off. It may take time, but the seeds, while dormant now, have been planted for another fresh wave in gold ahead.

Friday February 01, 2013 12:49

The U.S. economy is on the mend, eurozone officials remain committed to "do all that it takes," and China appears to have side-stepped the hard landing feared by some last year. While the globe remains mired in a slow-growth environment, the financial markets are healing and economies are moving forward from the panic and frenzy of the 2008 financial crisis and the worst may now be behind the markets for this current cycle.

However, markets and economies most certainly do move in cycles and many challenges still lie ahead. The eurozone remains in recession. In the U.S., policymakers continue to "kick the can" on substantive fiscal policy issues. Japan is still struggling with low growth and deflation and the jury is still out on whether the new prime minister can deliver on his campaign promises for substantial economic change.

Nonetheless, Credit Suisse analysts wrote in a new research report " the 'peak of the fear trade' has now passed." Credit Suisse analysts added, "It looks increasingly likely that the 2011 high will prove to have been the peak for the USD gold price in this cycle."

For now, inflation remains tame, held down by the still-tight credit conditions in the U.S., and the stubbornly slow economic growth environment in the U.S, Europe and Japan.

But, the seeds of future inflation have already been planted into our global financial system. The massive global central bank monetary policy accommodation has flipped the switches on the printing presses and kept them turned on. There will be a point that individual country economic growth levels begin to pick up, and this could be the inflection point for the next rally wave in gold.

Sorry to disappoint gold bugs, but it may still be a year or two out on the horizon.

Pierre Ellis, senior global economist at Decision Economics, explained "you can't print money forever, without eventually having inflation." However, he added that "this problem could be a year away."

Ellis pointed to the recent announcement from the Bank of Japan regarding its new quantitative easing policy set to begin in January 2014. Breaking down the program, Ellis explained "the big expansion is occurring in things [maturities] under three years." He explained how that approach "is more conservative than the Fed's. The BOJ will have an easier time getting out of this."

Looking at the U.S. Fed's quantitative easing policies, Ellis explained "the Fed is holding a large volume of Treasury securities. Ultimately, they will be in a position where they have to get rid of them. Given all this liquidity, it is not at all impossible and has to be taken into account. It may well be that interest rates get high very quickly and the Fed would need to sell securities in a falling market and take a loss if the ball [economic growth] gets rolling and snowballs faster than they thought."

Right now, however, credit conditions remain tight in the U.S. and business and individuals are increasing savings levels and sitting on cash. "Banks and people want to sit on money as opposed to spending it," Ellis said.

However, markets and cycles change. And, these reversals and shifts often sneak up on even the most astute analysts, economists and traders. Growth will eventually gain sustained and stronger traction, which will leave the U.S. Fed and other central banks in a position needing to reverse and pull back in the trillions of liquidity sloshing around in the global financial system.

Credit Suisse analysts addressed this issue. "Hedging against a future break-out in inflation remains a key reason why many investors (ranging from large institutions to individuals) have built core long positions in gold over the past five years. In essence, the argument is that the accumulation of reserves on central bank balance sheets creates a sizeable risk that the assets created will, sooner or later, lead via an increase in the velocity of money to a marked acceleration in inflation. It is important to make the distinction between that situation and a more gradual return to moderate (2.0-2.5%) inflation that policy makers in the developed world are targeting. While the exit from the current policies will be highly experimental (we simply have not tried this before), our economists remain of the view that any substantial risk to inflation remains some way off, particularly in the developed world," Credit Suisse wrote.

For now, the inflation factor and the "experimental" exit that global central banks must orchestrate remains probably at least a year off. It may take time, but the seeds, while dormant now, have been planted for another fresh wave in gold ahead.

02.02.2013 07:47 Uhr | GoldMoney

BIP-Zahlen sorgen für Verunsicherung

Die schwachen BIP-Zahlen des 4. Quartals der US-Wirtschaft schockierten die Märkte, wenngleich dies für Leser mit ähnlichen Ansichten wie unserer keine Überraschung sein sollte. Fallende Lagerbestände, schwächere Exporte und ein Rückgang der Militärausgaben um 22,5% drückten das Bruttoinlandsprodukt zum ersten Mal seitdem die Rezession 2009 (zumindest auf dem Papier) beendet wurde ins Minus (-0,1%). Auch der gestrige, stärker als erwartete Anstieg der Anträge auf Arbeitslosenhilfe schadete der Stimmung an den Märkten, wenngleich es bei diesen Daten im Januar aufgrund der saisonalen Gegebenheiten zu ungewöhnlich hohen Fluktuationen kommen kann. Heute werden in den USA die Arbeitslosenzahlen bekanntgegeben (14:30). Es wird sich zeigen, ob sich die negativen Signale fortsetzen.

Obwohl der Dollar von den Nachrichten getroffen wurde - der Dollar-Index fiel unter 79,00 und ans untere Ende der jüngsten Handelsspanne - konnten die Edelmetalle davon noch nicht profitieren. Zwar legte der Goldpreis nach Bekanntgabe der BIP-Zahlen auf 1,680 $ zu, doch lief er dort in Widerstand und fiel auf 1,650 $ zurück. Silber bleibt unter 32,50 $ gefangen und auch die Rallye in Platin, Palladium und anderen Industriemetallen kam vorerst zu Halt.

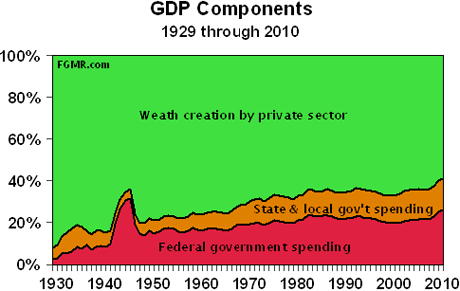

Die BIP-“Überraschung” sollte niemanden ernsthaft geschockt haben, der mit den strukturellen Problemen der US-Wirtschaft vertraut ist. Probleme, die freilich auch die meisten anderen Industrienationen teilen. Einfach ausgedrückt wurden die BIP Zahlen schon seit langer Zeit durch die Erhöhung der Staatsausgaben geschönt. Wie James Turk in diesem Free Gold Money Report Artikel zeigt, schaffen die Regierungen dabei aber natürlich keinen Mehrwert, sondern geben ihn aus. Die stetige Ausweitung des öffentlichen Sektors engt den Privatsektor ein und führt zu einer schwächeren Wirtschaft, da es der private Sektor ist, der für die Wertschöpfung verantwortlich ist.

Das heißt nicht, dass einige Staatsausgaben nicht benötigt oder gerechtfertigt seien. Es ist allerdings wichtig den oben beschriebenen Konflikt zu verstehen um zu erkennen, warum sich der Westen in einer wirtschaftlichen Misere befindet und warum das Gelddrucken auf Zentralbankebene zu einer politischen Notwendigkeit verkommen ist.

© GoldMoney News Desk

www.GoldMoney.com/de

BIP-Zahlen sorgen für Verunsicherung

Die schwachen BIP-Zahlen des 4. Quartals der US-Wirtschaft schockierten die Märkte, wenngleich dies für Leser mit ähnlichen Ansichten wie unserer keine Überraschung sein sollte. Fallende Lagerbestände, schwächere Exporte und ein Rückgang der Militärausgaben um 22,5% drückten das Bruttoinlandsprodukt zum ersten Mal seitdem die Rezession 2009 (zumindest auf dem Papier) beendet wurde ins Minus (-0,1%). Auch der gestrige, stärker als erwartete Anstieg der Anträge auf Arbeitslosenhilfe schadete der Stimmung an den Märkten, wenngleich es bei diesen Daten im Januar aufgrund der saisonalen Gegebenheiten zu ungewöhnlich hohen Fluktuationen kommen kann. Heute werden in den USA die Arbeitslosenzahlen bekanntgegeben (14:30). Es wird sich zeigen, ob sich die negativen Signale fortsetzen.

Obwohl der Dollar von den Nachrichten getroffen wurde - der Dollar-Index fiel unter 79,00 und ans untere Ende der jüngsten Handelsspanne - konnten die Edelmetalle davon noch nicht profitieren. Zwar legte der Goldpreis nach Bekanntgabe der BIP-Zahlen auf 1,680 $ zu, doch lief er dort in Widerstand und fiel auf 1,650 $ zurück. Silber bleibt unter 32,50 $ gefangen und auch die Rallye in Platin, Palladium und anderen Industriemetallen kam vorerst zu Halt.

Die BIP-“Überraschung” sollte niemanden ernsthaft geschockt haben, der mit den strukturellen Problemen der US-Wirtschaft vertraut ist. Probleme, die freilich auch die meisten anderen Industrienationen teilen. Einfach ausgedrückt wurden die BIP Zahlen schon seit langer Zeit durch die Erhöhung der Staatsausgaben geschönt. Wie James Turk in diesem Free Gold Money Report Artikel zeigt, schaffen die Regierungen dabei aber natürlich keinen Mehrwert, sondern geben ihn aus. Die stetige Ausweitung des öffentlichen Sektors engt den Privatsektor ein und führt zu einer schwächeren Wirtschaft, da es der private Sektor ist, der für die Wertschöpfung verantwortlich ist.

Das heißt nicht, dass einige Staatsausgaben nicht benötigt oder gerechtfertigt seien. Es ist allerdings wichtig den oben beschriebenen Konflikt zu verstehen um zu erkennen, warum sich der Westen in einer wirtschaftlichen Misere befindet und warum das Gelddrucken auf Zentralbankebene zu einer politischen Notwendigkeit verkommen ist.

© GoldMoney News Desk

www.GoldMoney.com/de

The following list of companies is comprised of all the components of the XAU, HUI, GOX, JSE Gold, and TSX Gold indexes.

http://www.kitco.com/stocks/companyname_asc.html

http://www.kitco.com/stocks/companyname_asc.html

02.02.2013 07:16 Uhr | James Turk

2013: Drei Dinge im Auge behalten

Die Edelmetalle bewegen sich in einer 2-Jahre-Handelsspanne. Obgleich Gold im Jahr 2011 um 10,2% stieg und im Jahr 2012 um 7,0%, so liegen diese Werte dennoch unter der jährlichen Wertsteigerungsrate von 16,8%, die Gold in den vergangenen 12 Jahren zu verzeichnen hatte.

Die Tatsache, dass Gold sich in dieser Handelspanne halten konnte, zeigt aber auch, dass es sich gegen ein Unterschreiten die Spanne erfolgreich wehrte - trotz der gelegentlichen Versuche des Goldkartells, bei denen kräftig auf die Edelmetalle eingeprügelt wurde. Angesichts der zähen Entschlossenheit der Edelmetalle, all das zu verkraften, was ihnen in dieser Zeit zwischen die Beine geworfen wurde (ein Zeichen fundamentaler Stärke), kann man jetzt durchaus davon ausgehen, dass Gold und Silber bald wieder steigen werden.

Diesen Punkt besprach ich kürzlich erst in einem Interview mit King World News, in dem auch die kurzfristigen Widerstandsniveaus diskutiert wurden. In einem Interview mit KWN von Anfang Januar präsentierte ich meine Einschätzungen zum Edelmetallmarkt 2013; ein wichtiger Punkt war auch die Möglichkeit eines unvorhergesehenen Großereignisses (Schwarzer Schwan) wie der Zusammenbruch der Investmentbank Lehman Brothers im Jahr 2008. Der Grund für diesen besorgniserregenden Ausblick ist ein einfacher: Die sich wechselseitig bedingenden Staatsschulden- und Bankensolvenzkrisen wurden nicht gelöst. Also bleibt auch die Einschätzung der zukünftigen Entwicklung der Gold- und Silberkurse positiv.

Gold und Silber werden möglicherweise schon bald aus ihrer 2-Jahre-Handelsspanne ausbrechen, das wird dazu führen, dass die Wertsteigerungsraten beider Edelmetalle im Jahr 2013 den 12-Jahre-Durchschnitt überschreiten werden. Für das Jahr 2013 erwarte ich also, dass Gold um mindestens 20% steigen wird. Silber wird ebenfalls über seinem 12-Jahre-Durchschnitt von 20,1% steigen.

Ich werde mich allerdings an keiner genauen Prognose für den Silberpreisanstieg versuchen. Ich möchte hingegen nur meinen immer wieder bekräftigen Standpunkt bestätigen: Wenn Silber schließlich den Widerstand im Bereich von 36 $ -37 $ bricht, wird es innerhalb von 2 bis 3 Monaten in den Bereich von 68 $ - 70 $ springen. Die unvermeidliche Überwindung der 50 $-Marke signalisiert dann, dass Silber die zweite Phase seines Bullenmarktes erreicht hat.

Wie eben schon erwähnt, werden die Gold- und Silberkurse in diesem Jahr durch anhaltende monetäre und finanzielle Probleme in die Höhe getrieben. Jetzt kommen die drei Dinge, die ich im Verlauf dieses Jahres im Auge behalten werde.

1) Die Renditen 10-jähriger US-Staatsanleihen steigen über 2%. Dieses Zinsniveau ist möglicherweise das Zünglein an der Waage, das der Federal Reserve signalisieren wird, dass sie nicht mehr in der Lage ist, die Zinssätze durch Finanzrepression weiterhin unnatürlich niedrig zu halten. Das heißt also, dass die Fed von den Marktkräften überwältigt wird.

2) Das Gold-Silber-Verhältnis sinkt unter 50 Punkte. Das Unterschreiten dieser Marke signalisiert, dass sich Silber prozentual besser entwickelt als Gold; und das ist oft ein guter Indikator dafür, dass Gold und Silber bereit für einen Kurssprung sind, wobei Silber schneller steigt als Gold.

3) Die Bilanzsumme der Federal Reserve beginnt wieder zu steigen. Die Fed hatte ihre Bilanzen seit Krisenbeginn 2008 bis 2011 kontinuierlich ausgeweitet, der bisherige Höhepunkt wurde im Juli 2011 mit 2,86 Billionen Dollar erreicht - der heutige Stand ist mit insgesamt 2,81 Billionen Dollar tatsächlich niedriger.

Vor vielen Jahren prägte der bekannte Newsletter-Autor Richard Russel den Spruch "inflate oder die", um das Dilemma der Fed zu beschreiben. Das Finanzsystem hat sich so krankhaft entwickelt, dass die Fed inflationieren muss, um zu verhindern, dass das System buchstäblich entgleist. Paradoxerweise wird das Finanzsystem letztendlich aber an den Folgen dieser angestauten Inflation sterben.

Die Alternative wäre natürlich die Rückkehr zu einem System des werthaltigen Geldes, auf Grundlage von Edelmetallen. Bis es aber soweit ist, müssen wir als Privatpersonen weiterhin Gold und Silber akkumulieren, die nach wie vor unterbewertet bleiben.

2013: Drei Dinge im Auge behalten

Die Edelmetalle bewegen sich in einer 2-Jahre-Handelsspanne. Obgleich Gold im Jahr 2011 um 10,2% stieg und im Jahr 2012 um 7,0%, so liegen diese Werte dennoch unter der jährlichen Wertsteigerungsrate von 16,8%, die Gold in den vergangenen 12 Jahren zu verzeichnen hatte.

Die Tatsache, dass Gold sich in dieser Handelspanne halten konnte, zeigt aber auch, dass es sich gegen ein Unterschreiten die Spanne erfolgreich wehrte - trotz der gelegentlichen Versuche des Goldkartells, bei denen kräftig auf die Edelmetalle eingeprügelt wurde. Angesichts der zähen Entschlossenheit der Edelmetalle, all das zu verkraften, was ihnen in dieser Zeit zwischen die Beine geworfen wurde (ein Zeichen fundamentaler Stärke), kann man jetzt durchaus davon ausgehen, dass Gold und Silber bald wieder steigen werden.

Diesen Punkt besprach ich kürzlich erst in einem Interview mit King World News, in dem auch die kurzfristigen Widerstandsniveaus diskutiert wurden. In einem Interview mit KWN von Anfang Januar präsentierte ich meine Einschätzungen zum Edelmetallmarkt 2013; ein wichtiger Punkt war auch die Möglichkeit eines unvorhergesehenen Großereignisses (Schwarzer Schwan) wie der Zusammenbruch der Investmentbank Lehman Brothers im Jahr 2008. Der Grund für diesen besorgniserregenden Ausblick ist ein einfacher: Die sich wechselseitig bedingenden Staatsschulden- und Bankensolvenzkrisen wurden nicht gelöst. Also bleibt auch die Einschätzung der zukünftigen Entwicklung der Gold- und Silberkurse positiv.

Gold und Silber werden möglicherweise schon bald aus ihrer 2-Jahre-Handelsspanne ausbrechen, das wird dazu führen, dass die Wertsteigerungsraten beider Edelmetalle im Jahr 2013 den 12-Jahre-Durchschnitt überschreiten werden. Für das Jahr 2013 erwarte ich also, dass Gold um mindestens 20% steigen wird. Silber wird ebenfalls über seinem 12-Jahre-Durchschnitt von 20,1% steigen.

Ich werde mich allerdings an keiner genauen Prognose für den Silberpreisanstieg versuchen. Ich möchte hingegen nur meinen immer wieder bekräftigen Standpunkt bestätigen: Wenn Silber schließlich den Widerstand im Bereich von 36 $ -37 $ bricht, wird es innerhalb von 2 bis 3 Monaten in den Bereich von 68 $ - 70 $ springen. Die unvermeidliche Überwindung der 50 $-Marke signalisiert dann, dass Silber die zweite Phase seines Bullenmarktes erreicht hat.

Wie eben schon erwähnt, werden die Gold- und Silberkurse in diesem Jahr durch anhaltende monetäre und finanzielle Probleme in die Höhe getrieben. Jetzt kommen die drei Dinge, die ich im Verlauf dieses Jahres im Auge behalten werde.

1) Die Renditen 10-jähriger US-Staatsanleihen steigen über 2%. Dieses Zinsniveau ist möglicherweise das Zünglein an der Waage, das der Federal Reserve signalisieren wird, dass sie nicht mehr in der Lage ist, die Zinssätze durch Finanzrepression weiterhin unnatürlich niedrig zu halten. Das heißt also, dass die Fed von den Marktkräften überwältigt wird.

2) Das Gold-Silber-Verhältnis sinkt unter 50 Punkte. Das Unterschreiten dieser Marke signalisiert, dass sich Silber prozentual besser entwickelt als Gold; und das ist oft ein guter Indikator dafür, dass Gold und Silber bereit für einen Kurssprung sind, wobei Silber schneller steigt als Gold.

3) Die Bilanzsumme der Federal Reserve beginnt wieder zu steigen. Die Fed hatte ihre Bilanzen seit Krisenbeginn 2008 bis 2011 kontinuierlich ausgeweitet, der bisherige Höhepunkt wurde im Juli 2011 mit 2,86 Billionen Dollar erreicht - der heutige Stand ist mit insgesamt 2,81 Billionen Dollar tatsächlich niedriger.

Vor vielen Jahren prägte der bekannte Newsletter-Autor Richard Russel den Spruch "inflate oder die", um das Dilemma der Fed zu beschreiben. Das Finanzsystem hat sich so krankhaft entwickelt, dass die Fed inflationieren muss, um zu verhindern, dass das System buchstäblich entgleist. Paradoxerweise wird das Finanzsystem letztendlich aber an den Folgen dieser angestauten Inflation sterben.

Die Alternative wäre natürlich die Rückkehr zu einem System des werthaltigen Geldes, auf Grundlage von Edelmetallen. Bis es aber soweit ist, müssen wir als Privatpersonen weiterhin Gold und Silber akkumulieren, die nach wie vor unterbewertet bleiben.

03.02.2013 07:46 Uhr | Manfred Gburek

Hauptsache inflationsgeschützt

"In der Psyche des Durchschnittseuropäers ist der Sozialismus zutiefst verwurzelt. - Die meisten Europäer wollen einen stärkeren Staat, finanziert mit Geldern, die der schrumpfenden Gruppe produktiver Steuerzahler gestohlen werden. - Der Staat ist und war aus sich heraus nie ein Produzent. Er ist Konsument. Seine Einnahmen besorgt er sich durch Diebstahl.“ Soweit drei Zitate aus einem am Freitag auf goldseiten.de erschienen Interview mit dem Anlagestrategen und Kosmopoliten Doug Casey, der mit seinen Analysen und Prognosen in den vergangenen Jahrzehnten besonders oft richtig lag.

Und wovor warnt er noch, was empfiehlt er? Vor allem auf gängige Anleihen ist er nicht gut zu sprechen. Er behauptet, sie seien "eine gleich dreifache Bedrohung für Ihr Vermögen“, und zwar wegen des Zins-, Inflations- und Ausfallrisikos. Stattdessen: "Landwirtschaft und Ackerland werden immer beliebter. Ich mag beides.“ Und wem das zu weit abseits liegt, zu umständlich oder schon zu teuer ist? Casey: "Das Praktischste, was ein normaler Investor machen kann, sind größere Edelmetallpositionen. Man sollte aber das Metall besitzen. In den kommenden Jahren, wenn die Staaten ihre Währungen in die Luft gejagt haben, werden Gold und Silber wieder den Rang des Geldes einnehmen.“

Zugegeben, wenn jemand ähnlich denkt und schreibt wie man selbst, erscheint es ratsam, als advocatus diaboli jeden Gedanken doppelt und dreifach auf den Prüfstand zu stellen. Aber was soll dabei in diesem Fall herauskommen? Etwa dass Anleihen trotz negativer Realzinsen eine Investition wert sind, nur weil Banker derzeit aus rein geschäftlichem Interesse Lobeshymnen auf Unternehmensanleihen singen, die bei halbwegs vergleichbarer Bonität gerade mal ein bisschen höher rentieren als Bundesanleihen? Oder dass Gold und Silber nicht zur Anlage taugen, weil sie keine Zinsen abwerfen? Am besten, Sie vergessen solche Argumente gleich wieder, weil sie am eigentlichen Thema vorbeigehen, und das heißt Kapital- oder Kaufkrafterhaltung, wahlweise auch Inflationsschutz.

Womit wir beim nächsten Kosmopoliten wären, dieses Mal in der Person von William H. (Bill) Gross, Anlagestratege der Allianz-Tochter Pimco (Internet: pimco.com), die ein Riesenvermögen verwaltet. Sein am Donnerstag erschienener "Investment Outlook“ (in englischer Sprache) strotzt nur so vor Warnungen an alle, die glauben, die Finanz- und Wirtschaftskrise sei jetzt überwunden. Gross rechnet vor: In den 80er Jahren waren vier Dollar an neuem Kreditvolumen erforderlich, um einen Dollar an realer Wirtschaftsleistung zu erzeugen. Im Lauf des vergangenen Jahrzehnts waren dazu schon zehn Dollar erforderlich, seit 2006 sogar 20 Dollar.

Wie steht es um die Konsequenzen für Anleger? Da Gross damit rechnet, dass die inflationären Kräfte am Ende stärker sein werden als die deflationären, empfiehlt er als Erstes Treasury Inflation-Protected Securities (TIPS), also inflationsgeschützte US-Staatsanleihen, eine Sonderform der Inflation-Linked Bonds (ILB), auch Linker genannt. Darüber hinaus macht er sich für Anlagen in Australien, Brasilien, Mexiko und Kanada stark, außerdem für Aktien internationaler Konzerne mit stabiler Gewinnentwicklung. Und schließlich: "Kaufen Sie etwas, worauf Sie mit den Zähnen beißen können: Gold, andere Rohstoffe, etwas, das nicht so schnell erzeugt werden kann wie Kredit.“ Dann warnt Gross noch vor der Konfiszierung durch alle Staaten.

Wer zuletzt die deutsche Inflationsrate verfolgt hat, dürfte sich nun wundern. Denn sie beträgt, Stand Januar 2013, nur 1,7 Prozent. Noch im Dezember lag sie bei 2,1 Prozent. Verfolgt man sie ein Jahr zurück, erweisen sich solche Schwankungen mal unter und mal über 2 Prozent allerdings als normal. Ist also alles halb so schlimm, und sind die Warnungen des Pimco-Strategen eher an Amerikaner gerichtet, die sich vor dem Dollar-Verfall schützen wollen?

Das traurige Bild, das der Dollar aktuell im Vergleich zum Euro abgibt, mag solche Gedanken aufkommen lassen. Doch die sind abwegig; denn ein dauerhaft starker Euro bei gleichzeitigem Siechtum des Dollars ist aus verschiedenen Gründen illusorisch. Um nur zwei zu nennen: Etwa weil die Eurozone immer noch wirtschaftlich in sich gespalten ist. Oder weil die USA auf keinen Fall riskieren werden, dass ihre als Verrechnungseinheit weltweit führende Währung diesen Status verliert. Folglich gilt das, was Gross zum Schutz vor der kommenden Inflation ausführt, im Großen und Ganzen gleichermaßen für die Eurozone wie für den Dollarraum. Anleger sollten daraus Konsequenzen ziehen.

Vorab: Wegen der aktuellen Eurostärke ist jede Unze Gold oder Silber für Anleger aus der Eurozone vergleichsweise günstiger zu haben als in der Zeit der Dollarstärke. Bei Gold- und Silberaktien ergibt sich wegen deren jüngster Kursschwäche für Euroanleger sogar ein weiterer positiver Effekt. Wer noch Geld anzulegen hat, sollte also diese aus Käufersicht günstige Konstellation nutzen.

Was inflationsgeschützte Anleihen betrifft, haben wir es mit einer Spezies zu tun, die in Deutschland - anders als in England oder in den USA - noch ein Schattendasein führt. Kein Wunder bei Renditen um Null. Dennoch sind solche Anleihen für den Fall, dass die Inflation anzieht, einen gewissen Einsatz wert, weil ihre Kurse dann zu steigen beginnen, also dem Kapitalerhalt dienen. Dasselbe gilt analog für entsprechende Fonds.

Deshalb folgt hier der Hinweis auf jeweils eine Anlage aus beiden Gattungen: 1. inflationsindexierte Bundesanleihe mit Kupon 1,5 Prozent, Laufzeit bis 15.04.2016, WKN (Wertpapierkennnummer) 103050; 2. LGT Bond Fund Global Inflation Linked (EUR) B, kein fester Kupon, Laufzeit unbegrenzt, WKN 964795. Am besten, Sie klicken für weitere Informationen, zum Beispiel Kennzahlen und Charts, auf der Internetseite einer Direktbank die Rubrik mit der Kurssuche an und geben dort die WKN ein.

Falls Sie sich fragen, warum ich hier das Thema Inflation aus Anlass der Aussagen von Doug Casey und Bill Gross unter etwas anderen Aspekten als sonst bearbeitet habe, will ich Ihnen die Antwort nicht schuldig bleiben: Zum einen, um nochmals einen Kontrapunkt zum allgemeinen Geschwafel vom angeblichen Inflationsschutz durch vermietete Immobilien zu setzen. Und zum anderen, weil mich kürzlich ein Spiegel-Interview darauf gebracht hat. Dort sagte nämlich Jörg Asmussen aus der Führungsspitze der Europäischen Zentralbank auf die Frage, ob die Zinsen steigen werden: "ja“. Steigende Zinsen gehen in der Regel mit steigenden Inflationsraten einher und bedeuten Wertverluste für Anleihen - es sei denn, diese sind inflationsgeschützt. Den besten Inflationsschutz bieten indes weiterhin Gold und Silber.

Hauptsache inflationsgeschützt

"In der Psyche des Durchschnittseuropäers ist der Sozialismus zutiefst verwurzelt. - Die meisten Europäer wollen einen stärkeren Staat, finanziert mit Geldern, die der schrumpfenden Gruppe produktiver Steuerzahler gestohlen werden. - Der Staat ist und war aus sich heraus nie ein Produzent. Er ist Konsument. Seine Einnahmen besorgt er sich durch Diebstahl.“ Soweit drei Zitate aus einem am Freitag auf goldseiten.de erschienen Interview mit dem Anlagestrategen und Kosmopoliten Doug Casey, der mit seinen Analysen und Prognosen in den vergangenen Jahrzehnten besonders oft richtig lag.

Und wovor warnt er noch, was empfiehlt er? Vor allem auf gängige Anleihen ist er nicht gut zu sprechen. Er behauptet, sie seien "eine gleich dreifache Bedrohung für Ihr Vermögen“, und zwar wegen des Zins-, Inflations- und Ausfallrisikos. Stattdessen: "Landwirtschaft und Ackerland werden immer beliebter. Ich mag beides.“ Und wem das zu weit abseits liegt, zu umständlich oder schon zu teuer ist? Casey: "Das Praktischste, was ein normaler Investor machen kann, sind größere Edelmetallpositionen. Man sollte aber das Metall besitzen. In den kommenden Jahren, wenn die Staaten ihre Währungen in die Luft gejagt haben, werden Gold und Silber wieder den Rang des Geldes einnehmen.“

Zugegeben, wenn jemand ähnlich denkt und schreibt wie man selbst, erscheint es ratsam, als advocatus diaboli jeden Gedanken doppelt und dreifach auf den Prüfstand zu stellen. Aber was soll dabei in diesem Fall herauskommen? Etwa dass Anleihen trotz negativer Realzinsen eine Investition wert sind, nur weil Banker derzeit aus rein geschäftlichem Interesse Lobeshymnen auf Unternehmensanleihen singen, die bei halbwegs vergleichbarer Bonität gerade mal ein bisschen höher rentieren als Bundesanleihen? Oder dass Gold und Silber nicht zur Anlage taugen, weil sie keine Zinsen abwerfen? Am besten, Sie vergessen solche Argumente gleich wieder, weil sie am eigentlichen Thema vorbeigehen, und das heißt Kapital- oder Kaufkrafterhaltung, wahlweise auch Inflationsschutz.

Womit wir beim nächsten Kosmopoliten wären, dieses Mal in der Person von William H. (Bill) Gross, Anlagestratege der Allianz-Tochter Pimco (Internet: pimco.com), die ein Riesenvermögen verwaltet. Sein am Donnerstag erschienener "Investment Outlook“ (in englischer Sprache) strotzt nur so vor Warnungen an alle, die glauben, die Finanz- und Wirtschaftskrise sei jetzt überwunden. Gross rechnet vor: In den 80er Jahren waren vier Dollar an neuem Kreditvolumen erforderlich, um einen Dollar an realer Wirtschaftsleistung zu erzeugen. Im Lauf des vergangenen Jahrzehnts waren dazu schon zehn Dollar erforderlich, seit 2006 sogar 20 Dollar.

Wie steht es um die Konsequenzen für Anleger? Da Gross damit rechnet, dass die inflationären Kräfte am Ende stärker sein werden als die deflationären, empfiehlt er als Erstes Treasury Inflation-Protected Securities (TIPS), also inflationsgeschützte US-Staatsanleihen, eine Sonderform der Inflation-Linked Bonds (ILB), auch Linker genannt. Darüber hinaus macht er sich für Anlagen in Australien, Brasilien, Mexiko und Kanada stark, außerdem für Aktien internationaler Konzerne mit stabiler Gewinnentwicklung. Und schließlich: "Kaufen Sie etwas, worauf Sie mit den Zähnen beißen können: Gold, andere Rohstoffe, etwas, das nicht so schnell erzeugt werden kann wie Kredit.“ Dann warnt Gross noch vor der Konfiszierung durch alle Staaten.

Wer zuletzt die deutsche Inflationsrate verfolgt hat, dürfte sich nun wundern. Denn sie beträgt, Stand Januar 2013, nur 1,7 Prozent. Noch im Dezember lag sie bei 2,1 Prozent. Verfolgt man sie ein Jahr zurück, erweisen sich solche Schwankungen mal unter und mal über 2 Prozent allerdings als normal. Ist also alles halb so schlimm, und sind die Warnungen des Pimco-Strategen eher an Amerikaner gerichtet, die sich vor dem Dollar-Verfall schützen wollen?

Das traurige Bild, das der Dollar aktuell im Vergleich zum Euro abgibt, mag solche Gedanken aufkommen lassen. Doch die sind abwegig; denn ein dauerhaft starker Euro bei gleichzeitigem Siechtum des Dollars ist aus verschiedenen Gründen illusorisch. Um nur zwei zu nennen: Etwa weil die Eurozone immer noch wirtschaftlich in sich gespalten ist. Oder weil die USA auf keinen Fall riskieren werden, dass ihre als Verrechnungseinheit weltweit führende Währung diesen Status verliert. Folglich gilt das, was Gross zum Schutz vor der kommenden Inflation ausführt, im Großen und Ganzen gleichermaßen für die Eurozone wie für den Dollarraum. Anleger sollten daraus Konsequenzen ziehen.

Vorab: Wegen der aktuellen Eurostärke ist jede Unze Gold oder Silber für Anleger aus der Eurozone vergleichsweise günstiger zu haben als in der Zeit der Dollarstärke. Bei Gold- und Silberaktien ergibt sich wegen deren jüngster Kursschwäche für Euroanleger sogar ein weiterer positiver Effekt. Wer noch Geld anzulegen hat, sollte also diese aus Käufersicht günstige Konstellation nutzen.

Was inflationsgeschützte Anleihen betrifft, haben wir es mit einer Spezies zu tun, die in Deutschland - anders als in England oder in den USA - noch ein Schattendasein führt. Kein Wunder bei Renditen um Null. Dennoch sind solche Anleihen für den Fall, dass die Inflation anzieht, einen gewissen Einsatz wert, weil ihre Kurse dann zu steigen beginnen, also dem Kapitalerhalt dienen. Dasselbe gilt analog für entsprechende Fonds.

Deshalb folgt hier der Hinweis auf jeweils eine Anlage aus beiden Gattungen: 1. inflationsindexierte Bundesanleihe mit Kupon 1,5 Prozent, Laufzeit bis 15.04.2016, WKN (Wertpapierkennnummer) 103050; 2. LGT Bond Fund Global Inflation Linked (EUR) B, kein fester Kupon, Laufzeit unbegrenzt, WKN 964795. Am besten, Sie klicken für weitere Informationen, zum Beispiel Kennzahlen und Charts, auf der Internetseite einer Direktbank die Rubrik mit der Kurssuche an und geben dort die WKN ein.

Falls Sie sich fragen, warum ich hier das Thema Inflation aus Anlass der Aussagen von Doug Casey und Bill Gross unter etwas anderen Aspekten als sonst bearbeitet habe, will ich Ihnen die Antwort nicht schuldig bleiben: Zum einen, um nochmals einen Kontrapunkt zum allgemeinen Geschwafel vom angeblichen Inflationsschutz durch vermietete Immobilien zu setzen. Und zum anderen, weil mich kürzlich ein Spiegel-Interview darauf gebracht hat. Dort sagte nämlich Jörg Asmussen aus der Führungsspitze der Europäischen Zentralbank auf die Frage, ob die Zinsen steigen werden: "ja“. Steigende Zinsen gehen in der Regel mit steigenden Inflationsraten einher und bedeuten Wertverluste für Anleihen - es sei denn, diese sind inflationsgeschützt. Den besten Inflationsschutz bieten indes weiterhin Gold und Silber.

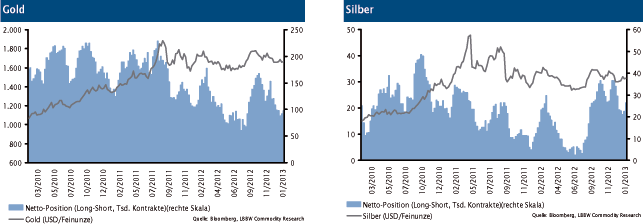

Platin: Charttechnische Hochspannung

Seit 14 Handelstagen wird der Platinpreis von 1.700-Dollar-Marke magisch angezogen. Nun wird es aus charttechnischer Sicht richtig spannend.

von Jörg Bernhard

Die Frage lautet nämlich: Gelingt ein nachhaltiger Ausbruch über die Marke von 1.700 Dollar? Die Chancen hierfür stehen nicht schlecht, schließlich droht dem Markt in den kommenden Jahren ein erhebliches Angebotsdefizit (Nachfrageüberhang). Das Rückfahren der südafrikanischen Förderkapazitäten und ihre künftige Entwicklung dürfte dabei eine große Rolle spielen. Mit Blick auf das vorhandene Rückschlagpotenzial sollte unter fundamentale Aspekten aber vor allem die globale Autokonjunktur im Auge behalten werden. Eine markante Konditionsschwäche ist hier derzeit nicht auszumachen.

Am Montagnachmittag präsentierte sich der Platinpreis mit steigenden Notierungen. Bis gegen 15.00 Uhr (MEZ) verteuerte sich der am aktivsten gehandelte Future auf Platin (April) um 11,30 auf 1.699,00 Dollar pro Feinunze.

Rohöl: US-Industrieaufträge ante portas

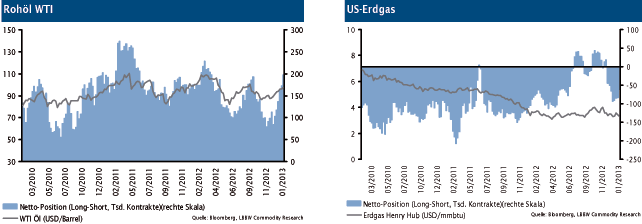

Der Start in die neue Handelswoche verlief beim Ölpreis negativ. Doch die Performance der vergangenen Woche kann sich dennoch sehen lassen. Seit Mitte Dezember kletterte der WTI-Future von 87 auf in der Spitze 98 Dollar und der Brent-Kontrakt von 105 auf 117 Dollar. In den vergangenen Tagen bauten sich bei der US-Sorte allerdings markante Widerstände auf. Besonders überkauft scheint derzeit die Nordseemarke Brent zu sein, der Timingindikator RSI löste heute mit dem Rutsch unter 70 Prozent ein klares Verkaufssignal aus. Mit Blick auf den Konjunkturkalender stehen in der ersten Wochenhälfte relativ wenige Highlights an. Am Nachmittag erfahren die Investoren, wie sich im Dezember die Auftragseingänge der US-Industrie entwickelt haben. Laut einer Bloomberg-Umfrage unter Analysten soll es gegenüber dem Vormonat ein Plus von 2,4 Prozent gegeben haben.

Am Montagnachmittag präsentierte sich der Ölpreis mit fallenden Notierungen. Bis gegen 15.00 Uhr (MEZ) ermäßigte sich der nächstfällige WTI-Kontrakt um 1,23 auf 96,54 Dollar, während sein Pendant auf Brent um 0,99 auf 115,77 Dollar zurückfiel.

Seit 14 Handelstagen wird der Platinpreis von 1.700-Dollar-Marke magisch angezogen. Nun wird es aus charttechnischer Sicht richtig spannend.

von Jörg Bernhard