Dax © 24.463 +0,38%

Dow Jones 44.570 +0,07%

S&P 500 6.297 +0,54%

Dow Jones 44.570 +0,07%

S&P 500 6.297 +0,54%

Nasdaq 23.121 +0,08%

Nikkei 39.820 -0,58%

Hang Seng 24.826 +1,33%

Nikkei 39.820 -0,58%

Hang Seng 24.826 +1,33%

EUR/USD 1,16354 +0,35%

BTC/USD 118.676 -0,48%

ETH/USD 3.611 +3,84%

BTC/USD 118.676 -0,48%

ETH/USD 3.611 +3,84%

App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Rohstoffthread (Archiv)

- Ersteller Maack

- Erstellt am

- Tagged users Kein(e)

- Status

- Für weitere Antworten geschlossen.

VONTOBEL ROHSTOFF-KOLUMNE

Gold - Anleger schichten in Silber und Platin um

Der Goldpreis bewegt sich derzeit in einer engen Handelsspanne seitwärts. Ganz im Gegensatz dazu fällt der Silberpreis zurzeit durch seine relative Stärke auf.

Der Goldpreis bewegt sich derzeit in einer engen Handelsspanne seitwärts. Ganz im Gegensatz dazu fällt der Silberpreis zurzeit durch seine relative Stärke auf. Was könnte der Grund für die kurzfristige Outperformance des Silbers sein?

Gold ist ein Vermögenswert, der unter anderem in unsicheren Börsenphasen besonders gefragt ist. Da die großen Aktienmärkte sich in der Nähe ihrer Jahreshochs befinden und die Volatilität etwa an der Wall Street auf den niedrigsten Stand seit Juni 2007 gefallen ist, wiegen sich Anleger in Sicherheit und schichten Kapital von Gold in andere risikobehaftete Vermögenswerte um. Immer wenn der Risikoappetit der Anleger steigt, profitiert das Silber, das zu weiten Teilen industriell genutzt wird und somit von einer möglichen konjunkturellen Erholung der Weltwirtschaft profitieren könnte.

Der wachsende Risikoappetit begünstigt auch die Preisentwicklung der Platingruppenmetalle (PGMs). Das Platin, das zu 38% in der Automobil- und zu 31% in der Schmuckbranche Verwendung findet, verteuerte sich seit Jahresbeginn um 9,9% auf 1694 USD/Unze, während das Palladium, dessen Jahresproduktion zu 71% in die Katalysatorherstellung geht, um 3% an Wert gewann. Silber verteuerte sich seit Jahresbeginn um 6,6%, während das Gold lediglich 0,9% an Wert gewann.

Am Freitag meldete das US-Münzprägeamt eine deutliche Belebung der Silbermünznachfrage in den Vereinigten Staaten. Seit Jahresbeginn seien bereits etwas mehr als sechs Millionen American-Eagle-Silberbullionmünzen verkauft worden, das sei der dritthöchste Umsatz gewesen, seit dem die Münzen im Jahr 1986 erstmals in Serie verkauft wurden. Am Freitag meldete das Münzprägeamt, dass die Münzen damit ausverkauft seien und erst in einer Woche wieder angeboten würden.

Die Nachfrage nach Goldmünzen ging in der vergangenen Woche hingegen auf 32.500 Stück von 54.000 Stück in der Vorwoche zurück. Die indische Regierung hat diese Woche zwecks Abbaus des rekordhohen Leistungsbilanzdefizits außerdem die Steuern auf Gold- und Platinimporte von 4 auf 6 Prozent erhöht. Volkswirte hatten die Steuererhöhung erst gegen Ende Februar erwartet. Zuvor waren im März 2012 die Steuern auf Goldimporte von 2 auf 4 Prozent erhöht worden. Insgesamt sanken die indischen Goldimporte im Jahr 2012 im Jahresvergleich um 25 Prozent.

Anleger sollten in jedem Fall beachten, dass wie aus den oben stehenden Ausführungen deutlich wird, die Entwicklung der Edelmetallpreise von einer Vielzahl wirtschaftlicher und politischer Faktoren abhängig ist, die bei der Bildung einer Markterwartung berücksichtigt werden sollten. Es ist jederzeit möglich, dass sich der Markt anders entwickelt als es ein Anleger erwartet und deshalb Verluste eintreten. Ferner sind vergangene Wertentwicklungen kein Indikator für die Zukunft.

Gold - Anleger schichten in Silber und Platin um

Der Goldpreis bewegt sich derzeit in einer engen Handelsspanne seitwärts. Ganz im Gegensatz dazu fällt der Silberpreis zurzeit durch seine relative Stärke auf.

Der Goldpreis bewegt sich derzeit in einer engen Handelsspanne seitwärts. Ganz im Gegensatz dazu fällt der Silberpreis zurzeit durch seine relative Stärke auf. Was könnte der Grund für die kurzfristige Outperformance des Silbers sein?

Gold ist ein Vermögenswert, der unter anderem in unsicheren Börsenphasen besonders gefragt ist. Da die großen Aktienmärkte sich in der Nähe ihrer Jahreshochs befinden und die Volatilität etwa an der Wall Street auf den niedrigsten Stand seit Juni 2007 gefallen ist, wiegen sich Anleger in Sicherheit und schichten Kapital von Gold in andere risikobehaftete Vermögenswerte um. Immer wenn der Risikoappetit der Anleger steigt, profitiert das Silber, das zu weiten Teilen industriell genutzt wird und somit von einer möglichen konjunkturellen Erholung der Weltwirtschaft profitieren könnte.

Der wachsende Risikoappetit begünstigt auch die Preisentwicklung der Platingruppenmetalle (PGMs). Das Platin, das zu 38% in der Automobil- und zu 31% in der Schmuckbranche Verwendung findet, verteuerte sich seit Jahresbeginn um 9,9% auf 1694 USD/Unze, während das Palladium, dessen Jahresproduktion zu 71% in die Katalysatorherstellung geht, um 3% an Wert gewann. Silber verteuerte sich seit Jahresbeginn um 6,6%, während das Gold lediglich 0,9% an Wert gewann.

Am Freitag meldete das US-Münzprägeamt eine deutliche Belebung der Silbermünznachfrage in den Vereinigten Staaten. Seit Jahresbeginn seien bereits etwas mehr als sechs Millionen American-Eagle-Silberbullionmünzen verkauft worden, das sei der dritthöchste Umsatz gewesen, seit dem die Münzen im Jahr 1986 erstmals in Serie verkauft wurden. Am Freitag meldete das Münzprägeamt, dass die Münzen damit ausverkauft seien und erst in einer Woche wieder angeboten würden.

Die Nachfrage nach Goldmünzen ging in der vergangenen Woche hingegen auf 32.500 Stück von 54.000 Stück in der Vorwoche zurück. Die indische Regierung hat diese Woche zwecks Abbaus des rekordhohen Leistungsbilanzdefizits außerdem die Steuern auf Gold- und Platinimporte von 4 auf 6 Prozent erhöht. Volkswirte hatten die Steuererhöhung erst gegen Ende Februar erwartet. Zuvor waren im März 2012 die Steuern auf Goldimporte von 2 auf 4 Prozent erhöht worden. Insgesamt sanken die indischen Goldimporte im Jahr 2012 im Jahresvergleich um 25 Prozent.

Anleger sollten in jedem Fall beachten, dass wie aus den oben stehenden Ausführungen deutlich wird, die Entwicklung der Edelmetallpreise von einer Vielzahl wirtschaftlicher und politischer Faktoren abhängig ist, die bei der Bildung einer Markterwartung berücksichtigt werden sollten. Es ist jederzeit möglich, dass sich der Markt anders entwickelt als es ein Anleger erwartet und deshalb Verluste eintreten. Ferner sind vergangene Wertentwicklungen kein Indikator für die Zukunft.

ROHÖL UND KAKAO

Rohöl: US-Sorte wieder im Aufwind

WTI-Futures kletterten in den vergangenen beiden Tagen bis knapp unter die Marke von 97 Dollar. Mit dem jüngsten Rücksetzer droht nun ein Bruch des kurzfristigen Aufwärtstrends.

von Jörg Bernhard

Die markante Schwäche setzte ein, nachdem eine Kapazitätsreduktion der Seaway-Pipeline gemeldet worden war. Diese soll überschüssiges Rohöl von Cushing (Oklahoma), dem Lieferort von Nymex-Futures auf WTI, an die Golfküste transportieren. Das Überangebot in den USA könnte sich angesichts dieser Probleme weiter erhöhen und den Ölpreis weiter unter Druck bringen. Auf die am Nachmittag veröffentlichten Arbeitsmarktdaten reagierte der Ölpreis mit erholten Notierungen. Laut einer Bloomberg-Umfrage unter Analysten war im Durchschnitt ein Anstieg der wöchentlichen Neuanträge auf Arbeitslosenhilfe von 335.000 auf 360.000 erwartet worden. Mit 330.000 neuen Arbeitslosen entwickelte sich der US-Arbeitsmarkt deutlich besser als erwartet.

Am Donnerstagnachmittag präsentierte sich der Ölpreis mit uneinheitlichen Notierungen. Bis gegen 14.45 Uhr (MEZ) verteuerte sich der nächstfällige WTI-Kontrakt um 0,71 auf 95,94 Dollar, während sein Pendant auf Brent um 0,20 auf 112,60 Dollar zurückfiel.

Kakao: Unterstützung akut gefährdet

Der Kakaopreis markierte am gestrigen Mittwoch mit 2.191 Tonnen sein niedrigstes Niveau seit sechs Monaten. In Westafrika, der weltweit wichtigsten Kakaoanbauregion, sehen die Ernteperspektiven relativ gut aus, weil das Wetterphänomen „El Nino“ in diesem Jahr aller Voraussicht nach ausfällt und somit keine für Kakaopflanzen abträgliche Trockenheit verursachen wird. Zugleich scheint der Appetit der europäischen Schokoladenindustrie nachzulassen. So meldete in der vergangenen Woche der Europäische Kakaoverband für das vierte Quartal einen Rückgang der Kakaoproduktion in Höhe von 6,2 Prozent. Aus charttechnischer Sicht hat nun das Verteidigen der bei 2.200 Dollar verlaufenden Unterstützungszone höchste Priorität.

Am Donnerstagnachmittag präsentierte sich der Kakaopreis mit nachgebenden Notierungen. Bis gegen 14.45 Uhr (MEZ) ermäßigte sich der nächstfällige ICE-Future auf Kakao um 17,00 auf 2.198,00 Dollar pro Tonne.

Rohöl: US-Sorte wieder im Aufwind

WTI-Futures kletterten in den vergangenen beiden Tagen bis knapp unter die Marke von 97 Dollar. Mit dem jüngsten Rücksetzer droht nun ein Bruch des kurzfristigen Aufwärtstrends.

von Jörg Bernhard

Die markante Schwäche setzte ein, nachdem eine Kapazitätsreduktion der Seaway-Pipeline gemeldet worden war. Diese soll überschüssiges Rohöl von Cushing (Oklahoma), dem Lieferort von Nymex-Futures auf WTI, an die Golfküste transportieren. Das Überangebot in den USA könnte sich angesichts dieser Probleme weiter erhöhen und den Ölpreis weiter unter Druck bringen. Auf die am Nachmittag veröffentlichten Arbeitsmarktdaten reagierte der Ölpreis mit erholten Notierungen. Laut einer Bloomberg-Umfrage unter Analysten war im Durchschnitt ein Anstieg der wöchentlichen Neuanträge auf Arbeitslosenhilfe von 335.000 auf 360.000 erwartet worden. Mit 330.000 neuen Arbeitslosen entwickelte sich der US-Arbeitsmarkt deutlich besser als erwartet.

Am Donnerstagnachmittag präsentierte sich der Ölpreis mit uneinheitlichen Notierungen. Bis gegen 14.45 Uhr (MEZ) verteuerte sich der nächstfällige WTI-Kontrakt um 0,71 auf 95,94 Dollar, während sein Pendant auf Brent um 0,20 auf 112,60 Dollar zurückfiel.

Kakao: Unterstützung akut gefährdet

Der Kakaopreis markierte am gestrigen Mittwoch mit 2.191 Tonnen sein niedrigstes Niveau seit sechs Monaten. In Westafrika, der weltweit wichtigsten Kakaoanbauregion, sehen die Ernteperspektiven relativ gut aus, weil das Wetterphänomen „El Nino“ in diesem Jahr aller Voraussicht nach ausfällt und somit keine für Kakaopflanzen abträgliche Trockenheit verursachen wird. Zugleich scheint der Appetit der europäischen Schokoladenindustrie nachzulassen. So meldete in der vergangenen Woche der Europäische Kakaoverband für das vierte Quartal einen Rückgang der Kakaoproduktion in Höhe von 6,2 Prozent. Aus charttechnischer Sicht hat nun das Verteidigen der bei 2.200 Dollar verlaufenden Unterstützungszone höchste Priorität.

Am Donnerstagnachmittag präsentierte sich der Kakaopreis mit nachgebenden Notierungen. Bis gegen 14.45 Uhr (MEZ) ermäßigte sich der nächstfällige ICE-Future auf Kakao um 17,00 auf 2.198,00 Dollar pro Tonne.

24.01.2013 08:00 Uhr | DAF

Gold: "Kein neues Allzeithoch in 2013"

Rohstoff-Investments sind bei den Anlegern sehr beliebt. Grund genug für uns, mit Thorsten Proettel, LBBW, einen Blick auf die beliebtesten davon zu werfen. Mit ihm sprechen wir in dieser Ausgabe des "Rohstoff-Monitors" über das Potenzial von Gold, Silber, Platin und Palladium.

Gold wird in Krisensituationen immer als sicherer Hafen bezeichnet - und die Entwicklung im vergangenen Jahr bestätigte dies wieder einmal. Zum zwölften mal in Folge konnte der Goldpreis zulegen. Und auch in 2013 könnte es aus Sicht von Proettel so weitergehen: "Die Nachfrage ist robust. Auch die Beschleunigung des Wirtschaftswachstums in China könnte zu einem höheren Goldpreis führen". Sein Ziel für dieses Jahr liegt bei 1.800 US-Dollar je Unze. Ein Allzeithoch erwartet er aber nicht, da die Krisen-Situation bereits in 2012 etwas abgeebbt sei.

Gute Einstiegschancen sieht der Rohstoff-Experte auch bei Silber und hat dafür auch gute Gründe: "Die Anlegernachfrage ist durchaus vorhanden. Außerdem ist Silber ein Industriemetall, welches stark in der Elektronik gebraucht wird". Sein Geheimtipp für 2012 ist aber Palladium. Beim Bau von Kfz-Katalysatoren wird mittlerweile vermehrt nicht mehr auf Platin sondern auf Palladium gesetzt: "Langfristig wird der Preis wieder auf oder über Gold-Niveau liegen".

Zum DAF-Video: http://www.daf.fm/video/gold-kein-neues-allzeithoch-in-2013-50159813.html

Gold: "Kein neues Allzeithoch in 2013"

Rohstoff-Investments sind bei den Anlegern sehr beliebt. Grund genug für uns, mit Thorsten Proettel, LBBW, einen Blick auf die beliebtesten davon zu werfen. Mit ihm sprechen wir in dieser Ausgabe des "Rohstoff-Monitors" über das Potenzial von Gold, Silber, Platin und Palladium.

Gold wird in Krisensituationen immer als sicherer Hafen bezeichnet - und die Entwicklung im vergangenen Jahr bestätigte dies wieder einmal. Zum zwölften mal in Folge konnte der Goldpreis zulegen. Und auch in 2013 könnte es aus Sicht von Proettel so weitergehen: "Die Nachfrage ist robust. Auch die Beschleunigung des Wirtschaftswachstums in China könnte zu einem höheren Goldpreis führen". Sein Ziel für dieses Jahr liegt bei 1.800 US-Dollar je Unze. Ein Allzeithoch erwartet er aber nicht, da die Krisen-Situation bereits in 2012 etwas abgeebbt sei.

Gute Einstiegschancen sieht der Rohstoff-Experte auch bei Silber und hat dafür auch gute Gründe: "Die Anlegernachfrage ist durchaus vorhanden. Außerdem ist Silber ein Industriemetall, welches stark in der Elektronik gebraucht wird". Sein Geheimtipp für 2012 ist aber Palladium. Beim Bau von Kfz-Katalysatoren wird mittlerweile vermehrt nicht mehr auf Platin sondern auf Palladium gesetzt: "Langfristig wird der Preis wieder auf oder über Gold-Niveau liegen".

Zum DAF-Video: http://www.daf.fm/video/gold-kein-neues-allzeithoch-in-2013-50159813.html

24.01.2013 10:01 Uhr | GoldMoney

Palladium: Steigende Kursprognosen

Dieser Artikel wurde ursprünglich von GoldMoney veröffentlicht.

Gestern war wieder ein zielführender Tag für Edelmetalloptimisten; Gold schob sich über die Marke von 1.690 Dollar und Silber hielt sich bei über 32 Dollar. Platin spiegelte die Kurs-Performance von Gold, wenngleich auch weniger volatil. Auch Palladium hatte einen starken Handelstag, im Morgenhandel (in New York) hatte es ein Plus von über 13 Dollar zu verbuchen.

Lieferprobleme im Zusammenhang mit dem südafrikanischen Bergbau und Aussichten auf steigende Nachfragezahlen bei chinesischen und US-amerikanischen Autofabrikanten hatten Platin im 4.Quartal 2012 den stärksten Quartalszuwachs seit 2 Jahren beschert. Der südafrikanische Business Report zitiert Daniel Brenber von der Deutschen Bank: Für die kommenden Jahre erwartet er ein sinkendes Platin-Palladium-Kursverhältnis und auch die Möglichkeit eines Angebotsdefizits von "einer Million Unzen" "in diesem Jahr und in den kommenden“ hält er für nicht unwahrscheinlich. Laut Reuters erwarten einige Analysten für 2013 einen durchschnittlichen Platinkurs von 1.700 Dollar pro Unze - 10% mehr als letztes Jahr. Palladium soll im Durchschnitt bei 745 Dollar pro Unze liegen - ein Plus von 16% gegenüber dem Vorjahr.

Natürlich sind die Platin- und Palladiumpreise (wie auch die Silberkurse und die Kurse des allgemeinen Industrierohstoffkomplexes) stark abhängig von den Inflationserwartungen. Wachsender Optimismus und günstigere Indikatoren für die großen Wirtschaftsräume werden Platin und Palladium Auftrieb geben, es lohnt sich dennoch, auch Alternativszenarios in Betracht zu ziehen. Wir werden in Kürze ein Podcast-Interview mit Mike "Mish" Shedlock von Sitka Pacific Capital veröffentlichen, in dem Mish begründet, warum er davon ausgeht, dass die großen Wirtschaften in den kommenden Jahren eher mit Deflation als mit Inflation zu kämpfen haben werden, und welche Konsequenzen das für Edelmetallbesitzer hat.

Die Ruhe an der Euro-Front tut dem Euro gut, während die wirtschaftlichen Probleme auf der anderen Seite des Ärmelkanals ins Zentrum der Aufmerksamkeit rücken. "Eurostabilität macht Britisches Pfund verletzlich" titelt die Financial Times und zitiert einen Fondsmanager mit folgenden Worten: "[D]as Pfund ist dabei, seinen Status als Sicherer Hafen zu verlieren." Die immer wieder enttäuschen ausfallenden Verschuldungszahlen des Landes sind da keine Hilfe. Die am Freitag erscheinenden BIP-Zahlen für das 4.Quartal 2012 dürfen dahingehend mit Spannung erwartet werden.

Palladium: Steigende Kursprognosen

Dieser Artikel wurde ursprünglich von GoldMoney veröffentlicht.

Gestern war wieder ein zielführender Tag für Edelmetalloptimisten; Gold schob sich über die Marke von 1.690 Dollar und Silber hielt sich bei über 32 Dollar. Platin spiegelte die Kurs-Performance von Gold, wenngleich auch weniger volatil. Auch Palladium hatte einen starken Handelstag, im Morgenhandel (in New York) hatte es ein Plus von über 13 Dollar zu verbuchen.

Lieferprobleme im Zusammenhang mit dem südafrikanischen Bergbau und Aussichten auf steigende Nachfragezahlen bei chinesischen und US-amerikanischen Autofabrikanten hatten Platin im 4.Quartal 2012 den stärksten Quartalszuwachs seit 2 Jahren beschert. Der südafrikanische Business Report zitiert Daniel Brenber von der Deutschen Bank: Für die kommenden Jahre erwartet er ein sinkendes Platin-Palladium-Kursverhältnis und auch die Möglichkeit eines Angebotsdefizits von "einer Million Unzen" "in diesem Jahr und in den kommenden“ hält er für nicht unwahrscheinlich. Laut Reuters erwarten einige Analysten für 2013 einen durchschnittlichen Platinkurs von 1.700 Dollar pro Unze - 10% mehr als letztes Jahr. Palladium soll im Durchschnitt bei 745 Dollar pro Unze liegen - ein Plus von 16% gegenüber dem Vorjahr.

Natürlich sind die Platin- und Palladiumpreise (wie auch die Silberkurse und die Kurse des allgemeinen Industrierohstoffkomplexes) stark abhängig von den Inflationserwartungen. Wachsender Optimismus und günstigere Indikatoren für die großen Wirtschaftsräume werden Platin und Palladium Auftrieb geben, es lohnt sich dennoch, auch Alternativszenarios in Betracht zu ziehen. Wir werden in Kürze ein Podcast-Interview mit Mike "Mish" Shedlock von Sitka Pacific Capital veröffentlichen, in dem Mish begründet, warum er davon ausgeht, dass die großen Wirtschaften in den kommenden Jahren eher mit Deflation als mit Inflation zu kämpfen haben werden, und welche Konsequenzen das für Edelmetallbesitzer hat.

Die Ruhe an der Euro-Front tut dem Euro gut, während die wirtschaftlichen Probleme auf der anderen Seite des Ärmelkanals ins Zentrum der Aufmerksamkeit rücken. "Eurostabilität macht Britisches Pfund verletzlich" titelt die Financial Times und zitiert einen Fondsmanager mit folgenden Worten: "[D]as Pfund ist dabei, seinen Status als Sicherer Hafen zu verlieren." Die immer wieder enttäuschen ausfallenden Verschuldungszahlen des Landes sind da keine Hilfe. Die am Freitag erscheinenden BIP-Zahlen für das 4.Quartal 2012 dürfen dahingehend mit Spannung erwartet werden.

24.01.2013 11:05 Uhr | minenportal.de

Die südafrikanische Regierung ist keine Bedrohung für die Minen

Nachdem sich die südafrikanische Ministerin für Ressourcen, Susan Shabangu, kürzlich sehr kritisch gegenüber Anglo American Platinum äußerte, sah sich der Präsident Südafrikas, Jacob Zuma, auf dem Weltwirtschaftsforum in Davos zu einer Richtigstellung aufgefordert.

Zuma sagte am Mittwoch, man müsse mit den Platin- und Goldproduzenten über die vorgesehenen Minenschließungen und damit verbundenen Massenentlassungen sprechen, man habe aber nicht im Sinn, den Firmen Abbaulizenzen zu entziehen. Zuma sagte Reuters, man wolle sich zusammensetzen und reden.

Öl ins Feuer hatte der Generalsekretär des ANC, Gwede Mantashe, gegossen, der Anglo bezichtigte, Geld gestohlen zu haben.

Zuma machte deutlich, dass allen beteiligten Seiten keinen übereilten Entscheidungen treffen sollen. Die lässt natürlich wieder Interpretationsspielraum zu, was kurzfristig geplante Minenschließungen betrifft.

Die südafrikanische Regierung ist keine Bedrohung für die Minen

Nachdem sich die südafrikanische Ministerin für Ressourcen, Susan Shabangu, kürzlich sehr kritisch gegenüber Anglo American Platinum äußerte, sah sich der Präsident Südafrikas, Jacob Zuma, auf dem Weltwirtschaftsforum in Davos zu einer Richtigstellung aufgefordert.

Zuma sagte am Mittwoch, man müsse mit den Platin- und Goldproduzenten über die vorgesehenen Minenschließungen und damit verbundenen Massenentlassungen sprechen, man habe aber nicht im Sinn, den Firmen Abbaulizenzen zu entziehen. Zuma sagte Reuters, man wolle sich zusammensetzen und reden.

Öl ins Feuer hatte der Generalsekretär des ANC, Gwede Mantashe, gegossen, der Anglo bezichtigte, Geld gestohlen zu haben.

Zuma machte deutlich, dass allen beteiligten Seiten keinen übereilten Entscheidungen treffen sollen. Die lässt natürlich wieder Interpretationsspielraum zu, was kurzfristig geplante Minenschließungen betrifft.

24.01.2013 07:00 Uhr | Rolf Nef

Die Bond- und Dollarblase platzen zusammen. Konsequenzen für Gold und Silber

Die Finanzkrise von 2008 mit ihren massiven Liquiditätseinschüssen durch die Notenbanken haben diese flüssigen Mittel nochmals in die wichtigsten Bondmärkte der Welt fliessen lassen. So fiel der deutsche Bund von 4,5% auf unter 1,5% ebenso wie der 10 Jahre US Treasury. In Preisen ausgedrückt stieg der Bund von 110 auf 145, der Treasury von 112 auf 132. Das bescherte den Banken und dem Bankensystem als ganzes satte Gewinne, weil sie auf diesen fahrend Zug steigender Anleihen auch noch aufstiegen.

Sie wurden ja ermuntert durch die Notenbanken und die Regulierung von Basel II, die besagt, dass Banken Regierungsanleihen weder mit Liquidität noch mit Eigenmitteln unterlegen müssen, weil Regierungsanleihen sicher sind und weil der Markt immer liquide ist? Sicher? Haben Regierungen noch nie bankrottiert? Liquide? Liquide heisst, man findet immer einen Käufer. Was wenn alle mit oder ohne Kredit gekauft haben und viele verkaufen wollen aber keine Käufer finden, der Markt eben leer ist? Dann kommt es zu einem massiven Kurseinbruch in kurzer Zeit.

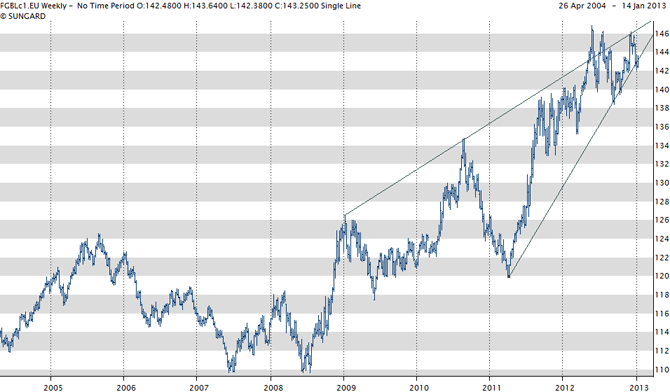

Zeigt die Markttechnik an, dass so etwas unterwegs sein könnte? Zur Hauptsache untersuche ich die führenden Bondmärkte der Welt: deutscher Bund, US Treasury und japanische Staatsanleihen (JGB). Zuerst zum Bund, weil der die besten Grafiken liefert. Grafik 1 zeigt den Bund-Future wöchentlich. Eindeutig ist der steigende Keil sichtbar, der 2008 startete. Steigende Keile bei Aktien- und Bondmärkten erscheinen meist am Ende langer Haussen und zeigen ihr Ende an. Sowohl die obere wie die untere Trendlinie sind je vier mal berührt worden. Ein Entscheid wird in Kürze fallen.

Grafik 1: Bund Future wöchentlich

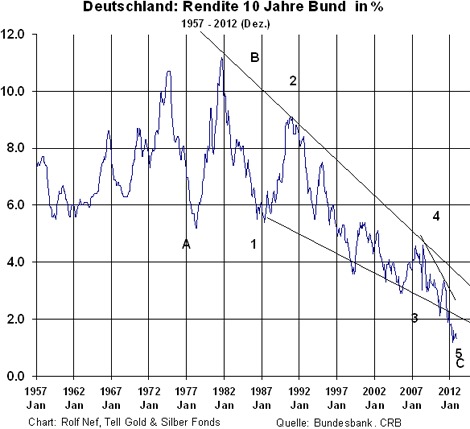

Diesen Keil muss man im Kontext der langfristigen Zinsentwicklung sehen. Grafik 2 zeigt diese seit 1957. 1981 war der Zinshöhepunkt, weil die US Bonds dort ihren Höhepunkt hatten. Effektiv angefangen hat der Zinssenkungsprozess aber 1974, weil dort der Höhepunkt der Inflation war mit der Ausnahme der USA. 1974 ist genau 54 Jahre nach dem letzten Inflationshoch 1920, als mit dem Ende des ersten Weltkieges die kriegsbedingte Güternachfrage einbrach. Die Hyperinflation Deutschlands 1923 hat andere Gründe. Aber auch 54 Jahre vorher, 1856 war zumindest in den USA ein Inflationshöhepunkt, weil der US Bürgerkrieg (April 1861 - Mai 1865) zu Ende war. Ich erwähne diesen Zyklus um zu zeigen, wie überdurchschnittlich lange dies Zinssenkungsphase anhielt: 2013 sind es 39 Jahre. Die Mitte des Zyklus liegt bei 27 Jahren. Diese künstliche Verlängerung ist eine Folge der ständigen Interventionen der Notenbanken. Der Markthammermann wird gewaltig dreinschlagen, wenn er zum Zug kommt.

Die Grafik zeigt auch, wie die Renditen unter die untere Trendlinie fielen. Kommt die Trendwende, kann man nicht sagen, ob die obere Trendlinie hält oder durchbrochen wird. Die Notenbanken werden mit Sicherheit nochmals Intervenieren.

Grafik 2: Rendite Bund seit 1957, monatlich

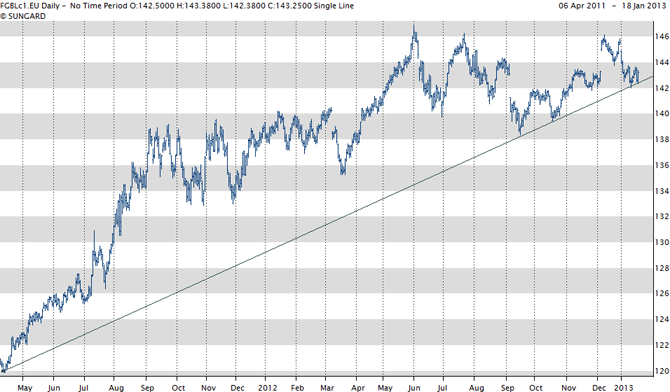

Grafik 3 zeigt, wie nahe der Bund an einem Durchbruch ist. Die Trendlinie von April 2011 wurde schon 4 mal berührt. Ein Durchbruch kann jederzeit erfolgen. Bemerkenswert ist auch die Schwäche des letzten Anstieges ab September 2012, der keine neuen Höchstpreise erzielte. Ein sicheres Zeichen dafür, dass der Markt keine Kraft mehr hat.

Grafik 3: Bund täglich

Japan

Japan hat mit ca. 240% des BIP die höchste Staatsverschuldung der westlichen Industrieländer. Das sind ca. 13-14'000 Mia , also in der Nähe der US-Staatschuld. Das Budget wird zu 50% über Kredit finanziert, die Schuld wächst also kräftig. Grafik 4 zeigt den japanischen Bondmarkt mit Wochendaten. Im Juni 2003 war der Markt auf seinem Höchststand. Dann begann der Bearmarkt, aber ein sehr langsamer. Auch wenn in Japan die Interventionen besser funktionieren als anderswo, das Schuldenmachen hat ein Limit. Ein Brechen der untern Trendlinie wird wahrscheinlich zu einem Wasserfall führen.

Grafik 5 zeigt die japanischen Schulden in % des BSP. Die oberste schwarze Linie zeigt das Total. Multipliziert man diese mit dem Zins für 10-jährige Anleihen (rote Linie), so wird deutlich, wie die Zinssenkung die Schuldenlast auch bei steigender Verschuldung senkt. Der heftige Anstieg am Schluss nimmt einen hypothetischen Zinsanstieg von 4% an. Die Verschuldung würde massiv steigen. Das fürchten die Notenbanken am meisten und sind deshalb bereit, mit massiven Summen zu intervenieren. Ob eine flucht aus den Staatspapieren damit verhindert werden kann? Auch die Panik aus den Staatspapieren hat eine Struktur. Dem ersten Preiseinbruch folgt normalerweise eine Korrektur, welcher Art auch immer. Japan steht aber nicht vor dem ersten Einbruch, sondern am Ende der Korrektur.

http://goldseiten.de/artikel/160596...onsequenzen-fuer-Gold-und-Silber.html?seite=2

Die Bond- und Dollarblase platzen zusammen. Konsequenzen für Gold und Silber

Die Finanzkrise von 2008 mit ihren massiven Liquiditätseinschüssen durch die Notenbanken haben diese flüssigen Mittel nochmals in die wichtigsten Bondmärkte der Welt fliessen lassen. So fiel der deutsche Bund von 4,5% auf unter 1,5% ebenso wie der 10 Jahre US Treasury. In Preisen ausgedrückt stieg der Bund von 110 auf 145, der Treasury von 112 auf 132. Das bescherte den Banken und dem Bankensystem als ganzes satte Gewinne, weil sie auf diesen fahrend Zug steigender Anleihen auch noch aufstiegen.

Sie wurden ja ermuntert durch die Notenbanken und die Regulierung von Basel II, die besagt, dass Banken Regierungsanleihen weder mit Liquidität noch mit Eigenmitteln unterlegen müssen, weil Regierungsanleihen sicher sind und weil der Markt immer liquide ist? Sicher? Haben Regierungen noch nie bankrottiert? Liquide? Liquide heisst, man findet immer einen Käufer. Was wenn alle mit oder ohne Kredit gekauft haben und viele verkaufen wollen aber keine Käufer finden, der Markt eben leer ist? Dann kommt es zu einem massiven Kurseinbruch in kurzer Zeit.

Zeigt die Markttechnik an, dass so etwas unterwegs sein könnte? Zur Hauptsache untersuche ich die führenden Bondmärkte der Welt: deutscher Bund, US Treasury und japanische Staatsanleihen (JGB). Zuerst zum Bund, weil der die besten Grafiken liefert. Grafik 1 zeigt den Bund-Future wöchentlich. Eindeutig ist der steigende Keil sichtbar, der 2008 startete. Steigende Keile bei Aktien- und Bondmärkten erscheinen meist am Ende langer Haussen und zeigen ihr Ende an. Sowohl die obere wie die untere Trendlinie sind je vier mal berührt worden. Ein Entscheid wird in Kürze fallen.

Grafik 1: Bund Future wöchentlich

Diesen Keil muss man im Kontext der langfristigen Zinsentwicklung sehen. Grafik 2 zeigt diese seit 1957. 1981 war der Zinshöhepunkt, weil die US Bonds dort ihren Höhepunkt hatten. Effektiv angefangen hat der Zinssenkungsprozess aber 1974, weil dort der Höhepunkt der Inflation war mit der Ausnahme der USA. 1974 ist genau 54 Jahre nach dem letzten Inflationshoch 1920, als mit dem Ende des ersten Weltkieges die kriegsbedingte Güternachfrage einbrach. Die Hyperinflation Deutschlands 1923 hat andere Gründe. Aber auch 54 Jahre vorher, 1856 war zumindest in den USA ein Inflationshöhepunkt, weil der US Bürgerkrieg (April 1861 - Mai 1865) zu Ende war. Ich erwähne diesen Zyklus um zu zeigen, wie überdurchschnittlich lange dies Zinssenkungsphase anhielt: 2013 sind es 39 Jahre. Die Mitte des Zyklus liegt bei 27 Jahren. Diese künstliche Verlängerung ist eine Folge der ständigen Interventionen der Notenbanken. Der Markthammermann wird gewaltig dreinschlagen, wenn er zum Zug kommt.

Die Grafik zeigt auch, wie die Renditen unter die untere Trendlinie fielen. Kommt die Trendwende, kann man nicht sagen, ob die obere Trendlinie hält oder durchbrochen wird. Die Notenbanken werden mit Sicherheit nochmals Intervenieren.

Grafik 2: Rendite Bund seit 1957, monatlich

Grafik 3 zeigt, wie nahe der Bund an einem Durchbruch ist. Die Trendlinie von April 2011 wurde schon 4 mal berührt. Ein Durchbruch kann jederzeit erfolgen. Bemerkenswert ist auch die Schwäche des letzten Anstieges ab September 2012, der keine neuen Höchstpreise erzielte. Ein sicheres Zeichen dafür, dass der Markt keine Kraft mehr hat.

Grafik 3: Bund täglich

Japan

Japan hat mit ca. 240% des BIP die höchste Staatsverschuldung der westlichen Industrieländer. Das sind ca. 13-14'000 Mia , also in der Nähe der US-Staatschuld. Das Budget wird zu 50% über Kredit finanziert, die Schuld wächst also kräftig. Grafik 4 zeigt den japanischen Bondmarkt mit Wochendaten. Im Juni 2003 war der Markt auf seinem Höchststand. Dann begann der Bearmarkt, aber ein sehr langsamer. Auch wenn in Japan die Interventionen besser funktionieren als anderswo, das Schuldenmachen hat ein Limit. Ein Brechen der untern Trendlinie wird wahrscheinlich zu einem Wasserfall führen.

Grafik 5 zeigt die japanischen Schulden in % des BSP. Die oberste schwarze Linie zeigt das Total. Multipliziert man diese mit dem Zins für 10-jährige Anleihen (rote Linie), so wird deutlich, wie die Zinssenkung die Schuldenlast auch bei steigender Verschuldung senkt. Der heftige Anstieg am Schluss nimmt einen hypothetischen Zinsanstieg von 4% an. Die Verschuldung würde massiv steigen. Das fürchten die Notenbanken am meisten und sind deshalb bereit, mit massiven Summen zu intervenieren. Ob eine flucht aus den Staatspapieren damit verhindert werden kann? Auch die Panik aus den Staatspapieren hat eine Struktur. Dem ersten Preiseinbruch folgt normalerweise eine Korrektur, welcher Art auch immer. Japan steht aber nicht vor dem ersten Einbruch, sondern am Ende der Korrektur.

http://goldseiten.de/artikel/160596...onsequenzen-fuer-Gold-und-Silber.html?seite=2

Comex Gold Slides On Technically Oriented Selling

24 January 2013, 14:15 p.m.

By Allen Sykora

Of Kitco News

http://www.kitco.com/

Editor's Note: Catch the Latest Happenings with Kitco Video News!

(Kitco News) - Gold futures slid Thursday, with traders characterizing the move as largely technical in nature as some longs opted to exit the market when it was unable to push up through nearby chart resistance.

Gold for February delivery closed the pit session, on the Comex division of the New York Mercantile Exchange, with a loss of $16.80 to $1,669.90 an ounce. March silver lost 71.7 cents to $31.722 an ounce.

“You’re seeing some recent longs come out of this market,” said Charles Nedoss, senior market strategist with Kingsview Financial.

This came about as prices could not generate momentum up through the 50-day moving average, he said. The session highs were right around this average the last four days. “We couldn’t get above it and then fell through yesterday’s low, so I think a lot of it is technical selling more than anything else,” Nedoss said. Shortly after the pit close, this average stood at $1,694.40.

Others also cited the inability to penetrate through $1,700 after the market came close during the last four trading days.

“From a technical perspective, the market rejected the levels just below $1,700,” said Dave Meger, director of metals trading with Vision Financial Markets. And often in futures markets when momentum stalls, there is a subsequent pullback, he continued.

This was exacerbated by several recent news items, he said, listing the decline in U.S. weekly jobless claims, higher import duties on gold in India and the U.S. House of Representatives vote Wednesday to let the Treasury keep borrowing to pay the country’s bills until mid-May, thereby removing some of the immediate safe-haven demand.

“Also, we do have a major options expiration in gold on Monday,” Meger said. “There is certainly some option-related activity going on.”

Triland Metals listed the area between $1,660 and $1,665 as the next chart support area, adding that if this is broken, the focus would become the low for the year of $1,626. Triland pegged nearby resistance between $1,680 and $1,685.

February gold temporarily slipped just below but stabilized near the 200-day moving average of $1,667.90. “The 200-day is going to be a key thing to hold over the next couple of sessions,” Nedoss added.

March silver also could not maintain momentum over its 50-day average, he added, after getting just above this for the last few days. “That psychologically brought in some selling,” Nedoss continued. This average stands at $32.02. However, Nedoss added, March silver held near its 10-day average of $31.554.

24 January 2013, 14:15 p.m.

By Allen Sykora

Of Kitco News

http://www.kitco.com/

Editor's Note: Catch the Latest Happenings with Kitco Video News!

(Kitco News) - Gold futures slid Thursday, with traders characterizing the move as largely technical in nature as some longs opted to exit the market when it was unable to push up through nearby chart resistance.

Gold for February delivery closed the pit session, on the Comex division of the New York Mercantile Exchange, with a loss of $16.80 to $1,669.90 an ounce. March silver lost 71.7 cents to $31.722 an ounce.

“You’re seeing some recent longs come out of this market,” said Charles Nedoss, senior market strategist with Kingsview Financial.

This came about as prices could not generate momentum up through the 50-day moving average, he said. The session highs were right around this average the last four days. “We couldn’t get above it and then fell through yesterday’s low, so I think a lot of it is technical selling more than anything else,” Nedoss said. Shortly after the pit close, this average stood at $1,694.40.

Others also cited the inability to penetrate through $1,700 after the market came close during the last four trading days.

“From a technical perspective, the market rejected the levels just below $1,700,” said Dave Meger, director of metals trading with Vision Financial Markets. And often in futures markets when momentum stalls, there is a subsequent pullback, he continued.

This was exacerbated by several recent news items, he said, listing the decline in U.S. weekly jobless claims, higher import duties on gold in India and the U.S. House of Representatives vote Wednesday to let the Treasury keep borrowing to pay the country’s bills until mid-May, thereby removing some of the immediate safe-haven demand.

“Also, we do have a major options expiration in gold on Monday,” Meger said. “There is certainly some option-related activity going on.”

Triland Metals listed the area between $1,660 and $1,665 as the next chart support area, adding that if this is broken, the focus would become the low for the year of $1,626. Triland pegged nearby resistance between $1,680 and $1,685.

February gold temporarily slipped just below but stabilized near the 200-day moving average of $1,667.90. “The 200-day is going to be a key thing to hold over the next couple of sessions,” Nedoss added.

March silver also could not maintain momentum over its 50-day average, he added, after getting just above this for the last few days. “That psychologically brought in some selling,” Nedoss continued. This average stands at $32.02. However, Nedoss added, March silver held near its 10-day average of $31.554.

The following list of companies is comprised of all the components of the XAU, HUI, GOX, JSE Gold, and TSX Gold indexes.

http://www.kitco.com/stocks/companyname_asc.html

http://www.kitco.com/stocks/companyname_asc.html

COT-Report: Optimismus der Goldspekulanten wächst

Der Optimismus großer wie kleiner Goldspekulanten nahm laut aktuellem COT-Report erneut zu und war so ausgeprägt wie seit fünf Wochen nicht mehr.

von Jörg Bernhard

Das erhöhte Interesse schlug sich an der Comex-Terminbörse auch in der Anzahl offener Kontrakte, dem sogenannten Open Interest nieder. Dieser legte nämlich vom 15. bis 22. Januar von 447.773 auf 461.369 Kontrakte (+3,0 Prozent) zu. Mit der kumulierten Netto-Long-Position (optimistische Markterwartung) großer und kleiner Spekulanten ging es ebenfalls deutlich bergauf. Sie kletterte von 185.113 auf 195.950 Kontrakte (+5,9 Prozent). Dies machte sich bei Kleinspekulanten (Non-Reportables) besonders stark bemerkbar. Ihre Netto-Long-Position erhöhte sich von 39.997 auf 44.053 Kontrakte (+10,1 Prozent), während bei den Großspekulanten (Non-Commercials) ein Zuwachs von 145.116 auf 151.897 Futures (+4,7 Prozent) registriert worden war.

Goldpreis: Geschwächt ins Wochenende

Da die Daten des COT-Report stets auf den Daten vom Dienstag basieren, dürfte der Optimismus der spekulativen Marktakteure mittlerweile etwas nachgelassen haben. Grund: Die starken Aktienmärkte und die positiven Konjunkturdaten haben seither den Glanz des gelben Edelmetalls verblassen und seine Anziehungskraft als sicherer Hafen etwas in den Hintergrund rücken lassen. Auf Wochensicht verlor der Goldpreis 1,8 Prozent an Wert. Im Rahmen dieser Entwicklung wurde auch die negative Korrelation zwischen Gold und Dollar außer Kraft gesetzt. Zur Erinnerung: In der abgelaufenen Woche fiel der Greenback gegenüber dem Euro auf den tiefsten Stand seit elf Monaten, ohne dass sich dies sonderlich positiv auf den Goldpreis ausgewirkt hätte. Ein Trendwechsel nach unten droht derzeit aber nicht, schließlich sprechen einige gewichtige Argumente gegen ein solches Szenario. So dürfte zum Beispiel eine Anhebung der Leitzinsen aufgrund der prekären Schuldenlage in Europa und den USA noch lange auf sich warten lassen. Außerdem kaufen auch viele Notenbanken in erheblichem Umfang Gold, um ihre Währungsreserven zu diversifizieren, und auch die Minenproduktion weist derzeit lediglich geringe Steigerungsraten aus, sodass sich auch künftig ausreichend Abnehmer für den Vermögensschutz Gold finden lassen sollten.

Gold: Optimismus bei Morgan Stanley

Die Analysten von Morgan Stanley trauen dem gelben Edelmetall laut einer aktuellen Studie in diesem Jahr viel zu. Treffen ihre Prognosen ein, würde Gold den 13. Jahresgewinn in Folge erzielen.

von Jörg Bernhard

So erwarten die Morgan-Stanley-Analysten Richardson und Crane für das erste Quartal einen durchschnittlichen Goldpreis in Höhe von 1.715 Dollar. Dieser soll sich dann im zweiten Quartal auf 1.745 Dollar und in Q3 2013 auf 1.800 Dollar erhöhen. Im vierten Quartal soll sich sogar ein Durchschnittspreis von 1.830 Dollar einstellen. Damit tritt die Investmentbank der verbreiteten Ansicht entgegen, dass ein Ende der quantitativen Lockerungsmaßnahmen seitens der US-Notenbank Fed in diesem Jahr bevorstünde. Das Protokoll der Fed-Sitzung vom Dezember lieferte Hinweise, dass dies unter den Notenbankern diskutiert wurde. Des Weiteren erwartet Morgan Stanley eine anhaltend hohe Goldnachfrage von Finanzinvestoren und diversen Notenbanken. Letztere erhöhten 2012 ihre Bestände netto so stark wie seit 48 Jahren nicht mehr. Und auch „ganz normale Anleger“ dürften weiterhin dem gelben Edelmetall treu bleiben. 2013 rechnen die Analysten von Morgan Stanley bei physisch besicherten Goldprodukten mit Nettozuflüssen in Höhe von 100 Tonnen.

Am Freitagvormittag präsentierte sich der Goldpreis mit stabilen Notierungen. Bis gegen 7.45 Uhr (MEZ) ermäßigte sich der am aktivsten gehandelte Future auf Gold (Februar) um 0,20 auf 1.669,70 Dollar pro Feinunze.

Rohöl: Kauflaune dank US-Konjunkturdaten

Der Ölpreis profitierte zunächst von positiven US-Arbeitsmarktdaten und dem Wochenbericht des US-Energieministeriums. Letzterer wies zwar einen stärker als erwarteten Anstieg der Lagermengen um 2,81 Millionen Barrel aus, bei Benzin gab es hingegen einen Rückgang um 1,74 Millionen Barrel zu vermelden. Spekulationen, dass das Zurückfahren der Seaway-Pipeline nicht lange anhalten werde, sorgten dann aber für einen kräftigen Rücksetzer.

Am Freitagvormittag präsentierte sich der Ölpreis mit stabilen Notierungen. Bis gegen 7.45 Uhr (MEZ) ermäßigte sich der nächstfällige WTI-Kontrakt um 0,01 auf 95,94 Dollar, während sein Pendant auf Brent um 0,21 auf 113,07 Dollar zurückfiel.

Die Analysten von Morgan Stanley trauen dem gelben Edelmetall laut einer aktuellen Studie in diesem Jahr viel zu. Treffen ihre Prognosen ein, würde Gold den 13. Jahresgewinn in Folge erzielen.

von Jörg Bernhard

So erwarten die Morgan-Stanley-Analysten Richardson und Crane für das erste Quartal einen durchschnittlichen Goldpreis in Höhe von 1.715 Dollar. Dieser soll sich dann im zweiten Quartal auf 1.745 Dollar und in Q3 2013 auf 1.800 Dollar erhöhen. Im vierten Quartal soll sich sogar ein Durchschnittspreis von 1.830 Dollar einstellen. Damit tritt die Investmentbank der verbreiteten Ansicht entgegen, dass ein Ende der quantitativen Lockerungsmaßnahmen seitens der US-Notenbank Fed in diesem Jahr bevorstünde. Das Protokoll der Fed-Sitzung vom Dezember lieferte Hinweise, dass dies unter den Notenbankern diskutiert wurde. Des Weiteren erwartet Morgan Stanley eine anhaltend hohe Goldnachfrage von Finanzinvestoren und diversen Notenbanken. Letztere erhöhten 2012 ihre Bestände netto so stark wie seit 48 Jahren nicht mehr. Und auch „ganz normale Anleger“ dürften weiterhin dem gelben Edelmetall treu bleiben. 2013 rechnen die Analysten von Morgan Stanley bei physisch besicherten Goldprodukten mit Nettozuflüssen in Höhe von 100 Tonnen.

Am Freitagvormittag präsentierte sich der Goldpreis mit stabilen Notierungen. Bis gegen 7.45 Uhr (MEZ) ermäßigte sich der am aktivsten gehandelte Future auf Gold (Februar) um 0,20 auf 1.669,70 Dollar pro Feinunze.

Rohöl: Kauflaune dank US-Konjunkturdaten

Der Ölpreis profitierte zunächst von positiven US-Arbeitsmarktdaten und dem Wochenbericht des US-Energieministeriums. Letzterer wies zwar einen stärker als erwarteten Anstieg der Lagermengen um 2,81 Millionen Barrel aus, bei Benzin gab es hingegen einen Rückgang um 1,74 Millionen Barrel zu vermelden. Spekulationen, dass das Zurückfahren der Seaway-Pipeline nicht lange anhalten werde, sorgten dann aber für einen kräftigen Rücksetzer.

Am Freitagvormittag präsentierte sich der Ölpreis mit stabilen Notierungen. Bis gegen 7.45 Uhr (MEZ) ermäßigte sich der nächstfällige WTI-Kontrakt um 0,01 auf 95,94 Dollar, während sein Pendant auf Brent um 0,21 auf 113,07 Dollar zurückfiel.

STARKER VORTAGESANSTIEG

Ölpreise fallen leicht nach Gewinnmitnahmen

Die Ölpreise sind am Freitag nach kräftigen Gewinnen vom Vortag leicht zurückgefallen.

Ein Barrel (159 Liter) der Nordseesorte Brent zur März-Lieferung kostete am Morgen 113,10 US-Dollar. Das waren 18 Cent weniger als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) zur Lieferung im Februar fiel um 8 Cent auf 95,87 Dollar.

Händler erklärten die Verluste bei den Ölpreisen mit leichten Gewinnmitnahmen vor dem Wochenende. Am Vortag waren die Preise kräftig gestiegen. Der Ölmarkt hatte auf gute Konjunkturdaten reagiert. In den USA fielen die Erstanträge auf Arbeitslosenhilfe zuletzt auf den tiefsten Stand seit fünf Jahren und in China stieg die Stimmung der Einkaufsmanager auf den höchsten Stand seit zwei Jahren. Beider Länder sind die größten Volkswirtschaften der Welt und verbrauchen am meisten Rohöl.

Ölpreise fallen leicht nach Gewinnmitnahmen

Die Ölpreise sind am Freitag nach kräftigen Gewinnen vom Vortag leicht zurückgefallen.

Ein Barrel (159 Liter) der Nordseesorte Brent zur März-Lieferung kostete am Morgen 113,10 US-Dollar. Das waren 18 Cent weniger als am Vortag. Der Preis für ein Fass der US-Sorte West Texas Intermediate (WTI) zur Lieferung im Februar fiel um 8 Cent auf 95,87 Dollar.

Händler erklärten die Verluste bei den Ölpreisen mit leichten Gewinnmitnahmen vor dem Wochenende. Am Vortag waren die Preise kräftig gestiegen. Der Ölmarkt hatte auf gute Konjunkturdaten reagiert. In den USA fielen die Erstanträge auf Arbeitslosenhilfe zuletzt auf den tiefsten Stand seit fünf Jahren und in China stieg die Stimmung der Einkaufsmanager auf den höchsten Stand seit zwei Jahren. Beider Länder sind die größten Volkswirtschaften der Welt und verbrauchen am meisten Rohöl.

26.01.2013 07:21 Uhr | DAF

Edelmetalle: "Gold steigt in zwei Jahren auf 4000"

Open in new windowDie Notenbankpolitik und die ungelösten Schuldenkrisen dürften nach einer Pause die Preise für Edelmetalle weiter treiben. Davon geht Carsten Ringler, Geschäftsführer der TASS Wertpapierhandelsbank, aus.

"Der Phase der Seitwärtsbewegung neigt sich dem Ende zu", glaubt Ringler, in den nächsten zwei Jahren ist mein Kursziel 4000 Dollar je Feinunze." Für Silber ist er wegen der breiten industriellen Nutzung noch zuversichtlicher: "Der Silberpreis sollte 106 Dollar je Feinunze erreichen." Seine Prognose baut vor allem auf das enorme Inflationspotential auf, dass durch die Politik der Notenbanken geschaffen wurde: "Papiergeld wird weiter an Vertrauen verlieren." Ein weiteres Argument liegt für ihn im Verhältnis des Goldpreises zu anderen Anlageklassen, zum Beispiel Immobilien: 1980 benötigte man 88 Feinunzen, um ein Einfamilienhaus in den USA bezahlen, jetzt sind es 175", rechnet er vor, "wenn das alte Verhältnis wieder gilt, sollte der Goldpreis mehr als 3000 Dollar betragen."

Für Ringler sind Gold und Silber weiterhin die "sichersten Wertaufbewahrungsmittel". Er rät Anlegern "langfristig Positionen aufzubauen, und zwar physisch".

Zum DAF-Video: http://www.daf.fm/video/edelmetalle-gold-steigt-in-zwei-jahren-auf-4000-50159870.html

Edelmetalle: "Gold steigt in zwei Jahren auf 4000"

Open in new windowDie Notenbankpolitik und die ungelösten Schuldenkrisen dürften nach einer Pause die Preise für Edelmetalle weiter treiben. Davon geht Carsten Ringler, Geschäftsführer der TASS Wertpapierhandelsbank, aus.

"Der Phase der Seitwärtsbewegung neigt sich dem Ende zu", glaubt Ringler, in den nächsten zwei Jahren ist mein Kursziel 4000 Dollar je Feinunze." Für Silber ist er wegen der breiten industriellen Nutzung noch zuversichtlicher: "Der Silberpreis sollte 106 Dollar je Feinunze erreichen." Seine Prognose baut vor allem auf das enorme Inflationspotential auf, dass durch die Politik der Notenbanken geschaffen wurde: "Papiergeld wird weiter an Vertrauen verlieren." Ein weiteres Argument liegt für ihn im Verhältnis des Goldpreises zu anderen Anlageklassen, zum Beispiel Immobilien: 1980 benötigte man 88 Feinunzen, um ein Einfamilienhaus in den USA bezahlen, jetzt sind es 175", rechnet er vor, "wenn das alte Verhältnis wieder gilt, sollte der Goldpreis mehr als 3000 Dollar betragen."

Für Ringler sind Gold und Silber weiterhin die "sichersten Wertaufbewahrungsmittel". Er rät Anlegern "langfristig Positionen aufzubauen, und zwar physisch".

Zum DAF-Video: http://www.daf.fm/video/edelmetalle-gold-steigt-in-zwei-jahren-auf-4000-50159870.html

26.01.2013 09:34 Uhr | DAF

US-Ökonom Roubini: Die Gefahr ist nicht gebannt

Open in new windowGriechenland ist immer noch Teil der Eurozone und den Euro gibt es auch noch. Im vergangenen Jahr hatte Nouriel Roubini ein furcherregendes Szenario gezeichnet. Ein Jahr später trifft DAF-Reporter Andreas Scholz wieder auf den US-Ökonom, um mit ihm über seine Aussagen zu sprechen.

"Im vergangenen Jahr gab es ein Risiko, dass Griechenland die Eurozone verlassen wird und, dass Italien und Spanien den Zugang zu den Märkte verlieren würden", so Nouriel Roubini im Gespräch mit dem DAF am Rande des Weltwirtschaftsforums in Davos. "Dieses Risiko ist jetzt reduziert worden, liegt aber nicht bei null. Die Wahrscheinlichkeit ist geringer, weil unter anderem die EZB das OMT-Programm eingeführt hat." Doch auch die halbe Billion frisches Kapital vom ESM für die Banken habe geholfen. Dennoch: Die fundamentalen Probleme seien, nach Aussage des Ökonoms, weiterhin vorhanden.

Jüngst hatte EZB-Chef Mario Draghi von einer Normalisierung gesprochen. Diese Ansicht teilt Roubini in gewissen Punkten. "Aber das Bankensystem und das Umfeld ist immer noch beschädigt. Die Banken haben nicht genug Kapital. Daher bauen sie ihre Schulden ab, indem sie Assets verkaufen und Kredite einziehen. Das hilft der Konjunktur nicht." Welche Rolle die Politik einnehmen müsste und wie sich insbesondere Deutschland verhalten sollte, das erfahren Sie in diesem Interview.

Die original englische Version des Interviews finden Sie hier. Unser Chefreporter Andreas Scholz wird auch exklusiv aus Davos auf unserem alle Neuigkeiten und interessante Einblicke twittern (Hashtag: #WEF). Einfach folgen und nichts verpassen.

Alle weiteren Interviews und Beiträge zum World Economic Forum finden Sie hier.

Zum DAF-Video: http://www.daf.fm/video/us-oekonom-roubini-die-gefahr-ist-nicht-gebannt-50159879.html

US-Ökonom Roubini: Die Gefahr ist nicht gebannt

Open in new windowGriechenland ist immer noch Teil der Eurozone und den Euro gibt es auch noch. Im vergangenen Jahr hatte Nouriel Roubini ein furcherregendes Szenario gezeichnet. Ein Jahr später trifft DAF-Reporter Andreas Scholz wieder auf den US-Ökonom, um mit ihm über seine Aussagen zu sprechen.

"Im vergangenen Jahr gab es ein Risiko, dass Griechenland die Eurozone verlassen wird und, dass Italien und Spanien den Zugang zu den Märkte verlieren würden", so Nouriel Roubini im Gespräch mit dem DAF am Rande des Weltwirtschaftsforums in Davos. "Dieses Risiko ist jetzt reduziert worden, liegt aber nicht bei null. Die Wahrscheinlichkeit ist geringer, weil unter anderem die EZB das OMT-Programm eingeführt hat." Doch auch die halbe Billion frisches Kapital vom ESM für die Banken habe geholfen. Dennoch: Die fundamentalen Probleme seien, nach Aussage des Ökonoms, weiterhin vorhanden.

Jüngst hatte EZB-Chef Mario Draghi von einer Normalisierung gesprochen. Diese Ansicht teilt Roubini in gewissen Punkten. "Aber das Bankensystem und das Umfeld ist immer noch beschädigt. Die Banken haben nicht genug Kapital. Daher bauen sie ihre Schulden ab, indem sie Assets verkaufen und Kredite einziehen. Das hilft der Konjunktur nicht." Welche Rolle die Politik einnehmen müsste und wie sich insbesondere Deutschland verhalten sollte, das erfahren Sie in diesem Interview.

Die original englische Version des Interviews finden Sie hier. Unser Chefreporter Andreas Scholz wird auch exklusiv aus Davos auf unserem alle Neuigkeiten und interessante Einblicke twittern (Hashtag: #WEF). Einfach folgen und nichts verpassen.

Alle weiteren Interviews und Beiträge zum World Economic Forum finden Sie hier.

Zum DAF-Video: http://www.daf.fm/video/us-oekonom-roubini-die-gefahr-ist-nicht-gebannt-50159879.html

25.01.2013 07:03 Uhr | Clif Droke

Goldnachfrage: Osten vs. Westen

Gold (hier gemessen anhand des SPDR Gold Trust, GLD) machte in der letzten Zeit nicht unbedingt Höhenflüge. Ich vertrete seit längerem die Meinung, dass der 150-Tage-Durchschnitt eine psychologisch wichtige Leitlinie für den Gold-ETF ist - als Unterstützungs- und Widerstandslinie. Die GLD-Performance der letzten Wochen hat diese Einschätzung auch wieder bestätigt.

Der 3-Jahre-Chart des GLD (unten) zeigt, wie sich der Kurs im Verhältnis zu seinem 150-Tage-Durchschnitt (30-Wochen-Durchschnitt) entwickelte. Hier kann man sehen, dass der GLD während der Bullenmarktjahre 2010-2011 einfach nicht unter den 150-Tage-Durchschnitt sinken wollte. Seitdem der langfristige Trend im Dezember 2011 gebrochen wurde, hat der GLD große Schwierigkeiten, wieder Fuß über dieser wichtigen Trendlinie zu fassen. Seit letztem Jahr wurde die 150-Tage-Linie zweimal durchbrochen, wobei der erste Durchbruch scheiterte. Der zweite und jüngere Versuch von August 2012 macht einen stärkeren Eindruck, da der GLD anschließend fast zwei Monate oberhalb des 150-Tage-Durchschnitts verweilte und auch jetzt noch (18.Januar) knapp darüber liegt.

Gold befindet sich aus technischer Sicht immer noch in einer neutralen Position und tendiert mit dem 150-Tage-Durchschnitt seitwärts; das könnte sich aber bald schon ändern, sollte Gold in den kommenden Tagen wieder mehr in Fahrt kommen. Aus zwischenzeitlicher Sicht wurde im GLD eine vorläufige Talsohle im Verhältnis zur 150-Tage-Linie bestätigt.

Goldnachfrage

Eine Gegenüberstellung der Nachfrage nach physischen Goldmünzen und - barren vermittelt den Eindruck, dass die asiatischen Länder aktuell die Nase vorn haben. In den fortgeschrittenen Ländern, wie in den USA und Australien, sinkt die physische Nachfrage hingegen seit einigen Jahren.

Sharps Pixley zufolge haben die deutlichen Kursverluste der letzten Zeit die Goldnachfrage aus Asien angeheizt. Am 7. Januar stieg das Handelsvolumen für den "99.99 Percent Purity Gold Contract" der Shanghaier Goldbörse auf ein Rekordhoch von 19.504,80 kg. Die chinesische Goldnachfrage steigt normalerweise vor dem chinesischen Neujahrfest, das am 9. Februar beginnt. Wie die Regierung Hongkongs verlauten ließ, importierte China im November fast 90,764 Tonnen Gold, im Vormonat waren es nur 47,478 Tonnen. Berechnungen Bloombergs zufolge dürften sich die Goldlieferungen der ersten 11 Monate des Jahres 2012 im Vergleich zum Vorjahreszeitraum fast verdoppelt haben - von 392,564 Tonnen auf 720,091 Tonnen.

Investoren sehen auch mit Blick auf Japan positive fundamentale Faktoren für Gold. Japans neuer Premier, Shinzo Abe, hat den staatlichen Kampf gegen die Deflation erneut zum Ziel erklärt. Auch mit einem steigenden Interesse an Gold als Anlageklasse für die japanischen Pensionsfonds will er nun das Wirtschaftswachstum in Japan ankurbeln.

Letzte Woche ließ der japanische Vertreter des World Gold Councils verlauten, man erwarte, dass sich die Investitionen der japanischen Pensionsfonds in goldgedeckte ETPs (Exchange Traded Products) bis 2015 wahrscheinlich verdoppeln werden. Laut Tower Watson & Co. verwalten die japanischen Pensionsfonds insgesamt 3,36 Billionen $. Aktuell sind die drei größten Pensionsfonds Japans (mit Vermögensanlagen im Umfang von ca. 1,75 Billionen $) so gut wie gar nicht in Gold investiert, 65% der Anlagevermögen sind hingegen in japanischen Anleihen investiert. Würden allein diese drei Fonds nur 1% in Gold umschichten, käme man - zum aktuellen Preis von 1.660 $ pro Unze - auf ungefähr 300 Tonnen Gold.

Laut Gold Fields Mineral Services wurden seit 2004 durchschnittlich 300 Tonnen Gold pro Jahr von Investoren gekauft, was dazu führte, dass der Goldpreis jährlich um ca. 18% stieg. Den Prognosen einiger Analysten zufolge könnte jene zusätzliche Nachfrage von 300 Tonnen aus Japan nun dazu führen, dass der Goldpreis im laufenden Jahr wieder um 18s% steigt.

Die Nachfrage aus Asien könnte den Kurs des gelben Metalls in den kommenden Monaten zwar stabilisieren, eine deutliche Verbesserung der Situation am Goldmarkt wird es aber ohne eine Verbesserung der Nachfragesituation in den USA wohl nicht geben. Nach Angaben der International Business Times sanken die Verkaufszahlen für US-Goldmünzen 2012 das dritte Jahr in Folge. Das verdeutlicht, dass die physische Goldnachfrage unter den Privatinvestoren bestenfalls verhalten bleibt. Zitat: “Die Nachfrage hält sich deutlich unter den Rekordständen, die im Vorfeld der Jahrtausendwende-Panik (1999) erreicht wurden. Auch 1987, als die Münzen eingeführt wurden, sowie nach dem Wall-Street-Crash im Oktober 1987 war die Nachfrage höher.”

2012 verkaufte die US-Prägeanstalt 753.000 Feinunzen in Form von American-Eagle-Goldmünzen, wie auf ihrer Webseite zu erfahren ist. Das sind 25% weniger als im Vorjahr und die niedrigsten Jahresverkaufszahlen seit 2007. (Diagramm unten mit freundlicher Genehmigung durch die International Business Times) Andere staatliche Prägeanstalten wie die Perth Mint Westaustraliens hatten im Jahr 2012 ebenfalls sinkende Absatzzahlen zu verbuchen.

Nach Einschätzung von GoldCore, sei die sinkende Nachfrage auf eine neue Gleichgültigkeit hinsichtlich der globalen Schuldenkrise zurückzuführen. Wahrscheinlich liegt es aber auch daran, dass sich die traditionellen Goldmünzenkäufer schon in den vergangenen Jahren mit dem physischen Wertspeicher ausreichend eingedeckt haben, so Sharps Pixley. Im Artikel der International Business Time vermutet hinter der sinkenden Nachfrage nach US-Goldmünzen zudem Folgendes: "[…] möglicherweise liegt es auch daran, dass in den westlichen Ländern nur wenige Einzelhändler in den Markt für physische Edelmetall vordingen, anders als in den asiatischen Ländern und vor allem China."

© Clif Droke

www.clifdroke.com

Goldnachfrage: Osten vs. Westen

Gold (hier gemessen anhand des SPDR Gold Trust, GLD) machte in der letzten Zeit nicht unbedingt Höhenflüge. Ich vertrete seit längerem die Meinung, dass der 150-Tage-Durchschnitt eine psychologisch wichtige Leitlinie für den Gold-ETF ist - als Unterstützungs- und Widerstandslinie. Die GLD-Performance der letzten Wochen hat diese Einschätzung auch wieder bestätigt.

Der 3-Jahre-Chart des GLD (unten) zeigt, wie sich der Kurs im Verhältnis zu seinem 150-Tage-Durchschnitt (30-Wochen-Durchschnitt) entwickelte. Hier kann man sehen, dass der GLD während der Bullenmarktjahre 2010-2011 einfach nicht unter den 150-Tage-Durchschnitt sinken wollte. Seitdem der langfristige Trend im Dezember 2011 gebrochen wurde, hat der GLD große Schwierigkeiten, wieder Fuß über dieser wichtigen Trendlinie zu fassen. Seit letztem Jahr wurde die 150-Tage-Linie zweimal durchbrochen, wobei der erste Durchbruch scheiterte. Der zweite und jüngere Versuch von August 2012 macht einen stärkeren Eindruck, da der GLD anschließend fast zwei Monate oberhalb des 150-Tage-Durchschnitts verweilte und auch jetzt noch (18.Januar) knapp darüber liegt.

Gold befindet sich aus technischer Sicht immer noch in einer neutralen Position und tendiert mit dem 150-Tage-Durchschnitt seitwärts; das könnte sich aber bald schon ändern, sollte Gold in den kommenden Tagen wieder mehr in Fahrt kommen. Aus zwischenzeitlicher Sicht wurde im GLD eine vorläufige Talsohle im Verhältnis zur 150-Tage-Linie bestätigt.

Goldnachfrage

Eine Gegenüberstellung der Nachfrage nach physischen Goldmünzen und - barren vermittelt den Eindruck, dass die asiatischen Länder aktuell die Nase vorn haben. In den fortgeschrittenen Ländern, wie in den USA und Australien, sinkt die physische Nachfrage hingegen seit einigen Jahren.

Sharps Pixley zufolge haben die deutlichen Kursverluste der letzten Zeit die Goldnachfrage aus Asien angeheizt. Am 7. Januar stieg das Handelsvolumen für den "99.99 Percent Purity Gold Contract" der Shanghaier Goldbörse auf ein Rekordhoch von 19.504,80 kg. Die chinesische Goldnachfrage steigt normalerweise vor dem chinesischen Neujahrfest, das am 9. Februar beginnt. Wie die Regierung Hongkongs verlauten ließ, importierte China im November fast 90,764 Tonnen Gold, im Vormonat waren es nur 47,478 Tonnen. Berechnungen Bloombergs zufolge dürften sich die Goldlieferungen der ersten 11 Monate des Jahres 2012 im Vergleich zum Vorjahreszeitraum fast verdoppelt haben - von 392,564 Tonnen auf 720,091 Tonnen.

Investoren sehen auch mit Blick auf Japan positive fundamentale Faktoren für Gold. Japans neuer Premier, Shinzo Abe, hat den staatlichen Kampf gegen die Deflation erneut zum Ziel erklärt. Auch mit einem steigenden Interesse an Gold als Anlageklasse für die japanischen Pensionsfonds will er nun das Wirtschaftswachstum in Japan ankurbeln.

Letzte Woche ließ der japanische Vertreter des World Gold Councils verlauten, man erwarte, dass sich die Investitionen der japanischen Pensionsfonds in goldgedeckte ETPs (Exchange Traded Products) bis 2015 wahrscheinlich verdoppeln werden. Laut Tower Watson & Co. verwalten die japanischen Pensionsfonds insgesamt 3,36 Billionen $. Aktuell sind die drei größten Pensionsfonds Japans (mit Vermögensanlagen im Umfang von ca. 1,75 Billionen $) so gut wie gar nicht in Gold investiert, 65% der Anlagevermögen sind hingegen in japanischen Anleihen investiert. Würden allein diese drei Fonds nur 1% in Gold umschichten, käme man - zum aktuellen Preis von 1.660 $ pro Unze - auf ungefähr 300 Tonnen Gold.

Laut Gold Fields Mineral Services wurden seit 2004 durchschnittlich 300 Tonnen Gold pro Jahr von Investoren gekauft, was dazu führte, dass der Goldpreis jährlich um ca. 18% stieg. Den Prognosen einiger Analysten zufolge könnte jene zusätzliche Nachfrage von 300 Tonnen aus Japan nun dazu führen, dass der Goldpreis im laufenden Jahr wieder um 18s% steigt.

Die Nachfrage aus Asien könnte den Kurs des gelben Metalls in den kommenden Monaten zwar stabilisieren, eine deutliche Verbesserung der Situation am Goldmarkt wird es aber ohne eine Verbesserung der Nachfragesituation in den USA wohl nicht geben. Nach Angaben der International Business Times sanken die Verkaufszahlen für US-Goldmünzen 2012 das dritte Jahr in Folge. Das verdeutlicht, dass die physische Goldnachfrage unter den Privatinvestoren bestenfalls verhalten bleibt. Zitat: “Die Nachfrage hält sich deutlich unter den Rekordständen, die im Vorfeld der Jahrtausendwende-Panik (1999) erreicht wurden. Auch 1987, als die Münzen eingeführt wurden, sowie nach dem Wall-Street-Crash im Oktober 1987 war die Nachfrage höher.”

2012 verkaufte die US-Prägeanstalt 753.000 Feinunzen in Form von American-Eagle-Goldmünzen, wie auf ihrer Webseite zu erfahren ist. Das sind 25% weniger als im Vorjahr und die niedrigsten Jahresverkaufszahlen seit 2007. (Diagramm unten mit freundlicher Genehmigung durch die International Business Times) Andere staatliche Prägeanstalten wie die Perth Mint Westaustraliens hatten im Jahr 2012 ebenfalls sinkende Absatzzahlen zu verbuchen.

Nach Einschätzung von GoldCore, sei die sinkende Nachfrage auf eine neue Gleichgültigkeit hinsichtlich der globalen Schuldenkrise zurückzuführen. Wahrscheinlich liegt es aber auch daran, dass sich die traditionellen Goldmünzenkäufer schon in den vergangenen Jahren mit dem physischen Wertspeicher ausreichend eingedeckt haben, so Sharps Pixley. Im Artikel der International Business Time vermutet hinter der sinkenden Nachfrage nach US-Goldmünzen zudem Folgendes: "[…] möglicherweise liegt es auch daran, dass in den westlichen Ländern nur wenige Einzelhändler in den Markt für physische Edelmetall vordingen, anders als in den asiatischen Ländern und vor allem China."

© Clif Droke

www.clifdroke.com

26.01.2013 07:22 Uhr | Steve Saville

Die Grundursachen des Goldbullenmarktes

Es folgt ein Auszug aus einem Kommentar, der ursprünglich am 6. Januar 2013 auf www.speculative-investor.com veröffentlicht wurde.

Warum befindet sich Gold in einem Bullenmarkt? Die Antwort lautet nicht “Preisinflation”; die gibt es zwar, aber sie wird aktuell noch nicht generell als großes Problem wahrgenommen. Zudem gab es in den 1980ern und 1990ern - trotz unablässiger "Preisinflation" - einen Goldbärenmarkt. Monetäre Inflation ist Teil der Antwort, aber nicht der wichtigste Teil, weil es auch in den 20 Jahren, in denen sich Gold in einem Bärenmarkt befand, eine ganze Menge monetäre Inflation gab. Die langfristige Trendwende am US-Aktienmarkt im Jahr 2000 (von aufwärts zu abwärts) ist ebenfalls Teil der Antwort. Wenn man aber sagt, Gold befände sich in einem Bullenmarkt, weil sich der Aktienmarkt in einer langfristigen Verlustperiode befindet, so müsste man auch erklären warum. Warum muss ein langfristiger Goldbullenmarkt mit einem langfristigen Aktienbärenmarkt einhergehen?

Die Antwort auf die Frage “Warum befindet sich Gold in einem Bullenmarkt” steht im Zusammenhang mit der allgemeinen Sparneigung. Wenn die Unsicherheit und/ oder die gefühlten Wirtschafts- und Finanzmarktrisiken steigen, wollen die Menschen von Natur aus mehr sparen und weniger ausgeben. Das trifft besonders dann zu, wenn sich ein wirtschaftsweiter, inflationsgetriebener Boom schließlich zur Krise entwickelt. Denn dann sind die Schuldstände hoch; viele Investments, die erwartungsgemäß große Gewinne abwerfen sollten, stellen sich als schlecht durchdacht heraus, und es zeigt sich, dass vieles von dem, was man ganz allgemein über die wirtschaftliche Situation zu wissen glaubte, einfach völlig falsch war. Eigentlich würden solche Umstände dafür sorgen, dass die Menschen ihre Geldbestände generell erhöhen.

Allerdings reagieren die Zentralbanken auf jene Faktoren, die die Menschen zum verstärkten Sparen animieren, mit Maßnahmen, die den Wert des Geldes verringern. Die politischen Entscheidungsträger handeln damit nach keynesianischer Spielanleitung, die aber in fast jeder Hinsicht rückständig ist. In der realen Welt kommt ein Anstieg der Spartätigkeit zu Beginn wirtschaftlicher Wachstumsprozesse und ein Anstieg der Verbraucherausgaben kommt gegen Ende; in der keynesianischen Welt beginnen die wirtschaftlichen Wachstumsprozesse aber mit einem Anstieg der Verbraucherausgaben. In der spiegelverkehrten Fantasiewelt der keynesianischen Ökonomen wird ein Anstieg der Spartätigkeit darüber hinaus als etwas Schlechtes betrachtet, weil dieser zu unmittelbar sinkendem Konsum führt.

Also: Es passieren Dinge, die die Öffentlichkeit zu erhöhter Spartätigkeit animieren, die Zentralplaner sagen dann aber: "Wenn ihr mehr Geld spart, werden wir Euch bestrafen!" Sie sagen nicht wirklich “wir werden Euch bestrafen”, sie setzen stattdessen Maßnahmen durch, die einen Realverlust bei Bargeldersparnissen garantieren. Dennoch lassen diese Maßnahmen, mit denen die Attraktivität von Ersparnissen in Form des offiziellen Geldes gesenkt wird, das grundlegende Sparbedürfnis der Menschen nicht schrumpfen. In Wirklichkeit schwächen diese Maßnahmen in der Tendenz die Wirtschaft zusätzlich und schaffen noch mehr Unsicherheit; was das Sparbedürfnis noch weiter steigen lässt.

An dieser Stelle kommt Gold ins Spiel. Die Menschen wollen mehr sparen. In Form des offiziellen Geldes können sie aber nicht sparen, es sei denn, sie möchten am Ende negative Realgewinne. Sie entscheiden sich daher für die nächstbeste Sache: Gold. Gold ist fast so liquide und transportabel wie Geld, sein Angebot ist aber im Wesentlichen begrenzt. Gold hat zudem eine lange Tradition als Wertspeicher und Geld und ist deswegen eine gute Alternative zum Geld, obwohl es aktuell kein Geld ist.

Langfristige Goldbullenmärkte können als 10 bis 20 Jahre andauernde Perioden betrachtet werden, in denen die Öffentlichkeit eine erhöhte Sparneigung aufweist und in denen die Obrigkeit das Sparen des offiziellen Geldes zunehmend riskant macht.

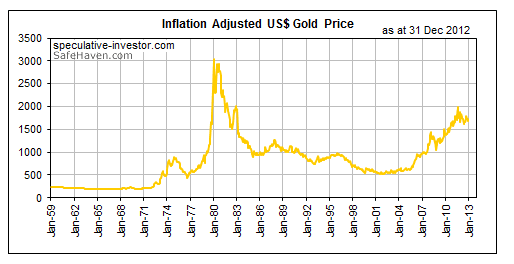

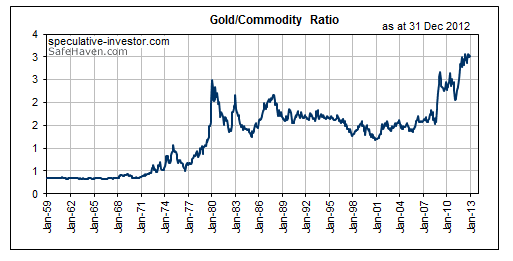

Der große Goldtrend lässt sich unserer Meinung nach am besten mit den folgenden langfristigen Charts illustrieren 1.) der inflationsbereinigte Goldpreis, 2.) das Gold-Rohstoff-Verhältnis (Gold: Continuous Commodity Index, CCI) und 3.) das Gold-Dow-Verhältnis (oder Gold:SPX). Die ersten beiden Charts finden Sie unten:

"Preisinflation" wurde in den 1970ern als großes Problem angesehen. Wäre die "Preisinflation" aber die Haupttriebkraft des damaligen Goldbullenmarkts gewesen, so wäre der Goldpreis auf inflationsbereinigter Basis und im Vergleich zu fast allen anderen Inflationsabsicherungen (beispielsweise andere Rohstoffe) nicht so steil gestiegen. Das Metall hatte gewaltige Realgewinne zu verbuchen, weil es eine erhöhte Sparneigung gab und allgemein die Vorstellung herrschte, Sparen mit offiziellem Geld werde am Ende Realverlusten verursachen; es herrschte Unsicherheit hinsichtlich der zukünftigen Tragfähigkeit des gesamten Geldsystems.

In den letzten 10 Jahren wurde "Preisinflation" allgemein nicht als großes Problem wahrgenommen; vielen Menschen ist dennoch klar, dass die Fed Schindluder mit dem US-Dollar trieb und treibt. Natürlich gibt es auch Bedenken hinsichtlich der langfristigen Tragfähigkeit des Euros, der wichtigsten Alternativwährung zum US-Dollar. Gleichzeitig kühlt sich auch die Konjunktur ab, Investitionen in Aktien und Immobilien scheinen heute viel riskanter als noch vor einigen Jahren; die nominalen Zinssätze wurden zudem auf so niedrige Stände getrieben, dass die Realgewinne monetärer Ersparnisse mit Sicherheit im negativen Bereich liegen werden, selbst bei einer jährlichen "Preisinflation" von nur wenigen Prozentpunkten.

Solange die großen Wirtschaften der Welt nicht wie durch ein Wunder - also ungeachtet der Tatsache, dass die politischen Entscheidungsträger das Gegenteil dessen machen, was sie machen müssten - zu einem gesunden Zustand zurückfinden, oder aber gesunden, weil die politischen Entscheidungsträger anfangen, das zu machen, was sie machen müssten, solange wird auch die Sparneigung in einem langfristigen Aufwärtstrend verweilen; und die Sparer werden zwangsläufig liquide Alternativen zum offiziellen Geld in Betracht ziehen müssen. Das heißt auch, dass der langfristige Goldbullenmarkt intakt bleiben wird.

© Steve Saville

www.speculative-investor.com

Die Grundursachen des Goldbullenmarktes

Es folgt ein Auszug aus einem Kommentar, der ursprünglich am 6. Januar 2013 auf www.speculative-investor.com veröffentlicht wurde.

Warum befindet sich Gold in einem Bullenmarkt? Die Antwort lautet nicht “Preisinflation”; die gibt es zwar, aber sie wird aktuell noch nicht generell als großes Problem wahrgenommen. Zudem gab es in den 1980ern und 1990ern - trotz unablässiger "Preisinflation" - einen Goldbärenmarkt. Monetäre Inflation ist Teil der Antwort, aber nicht der wichtigste Teil, weil es auch in den 20 Jahren, in denen sich Gold in einem Bärenmarkt befand, eine ganze Menge monetäre Inflation gab. Die langfristige Trendwende am US-Aktienmarkt im Jahr 2000 (von aufwärts zu abwärts) ist ebenfalls Teil der Antwort. Wenn man aber sagt, Gold befände sich in einem Bullenmarkt, weil sich der Aktienmarkt in einer langfristigen Verlustperiode befindet, so müsste man auch erklären warum. Warum muss ein langfristiger Goldbullenmarkt mit einem langfristigen Aktienbärenmarkt einhergehen?

Die Antwort auf die Frage “Warum befindet sich Gold in einem Bullenmarkt” steht im Zusammenhang mit der allgemeinen Sparneigung. Wenn die Unsicherheit und/ oder die gefühlten Wirtschafts- und Finanzmarktrisiken steigen, wollen die Menschen von Natur aus mehr sparen und weniger ausgeben. Das trifft besonders dann zu, wenn sich ein wirtschaftsweiter, inflationsgetriebener Boom schließlich zur Krise entwickelt. Denn dann sind die Schuldstände hoch; viele Investments, die erwartungsgemäß große Gewinne abwerfen sollten, stellen sich als schlecht durchdacht heraus, und es zeigt sich, dass vieles von dem, was man ganz allgemein über die wirtschaftliche Situation zu wissen glaubte, einfach völlig falsch war. Eigentlich würden solche Umstände dafür sorgen, dass die Menschen ihre Geldbestände generell erhöhen.

Allerdings reagieren die Zentralbanken auf jene Faktoren, die die Menschen zum verstärkten Sparen animieren, mit Maßnahmen, die den Wert des Geldes verringern. Die politischen Entscheidungsträger handeln damit nach keynesianischer Spielanleitung, die aber in fast jeder Hinsicht rückständig ist. In der realen Welt kommt ein Anstieg der Spartätigkeit zu Beginn wirtschaftlicher Wachstumsprozesse und ein Anstieg der Verbraucherausgaben kommt gegen Ende; in der keynesianischen Welt beginnen die wirtschaftlichen Wachstumsprozesse aber mit einem Anstieg der Verbraucherausgaben. In der spiegelverkehrten Fantasiewelt der keynesianischen Ökonomen wird ein Anstieg der Spartätigkeit darüber hinaus als etwas Schlechtes betrachtet, weil dieser zu unmittelbar sinkendem Konsum führt.

Also: Es passieren Dinge, die die Öffentlichkeit zu erhöhter Spartätigkeit animieren, die Zentralplaner sagen dann aber: "Wenn ihr mehr Geld spart, werden wir Euch bestrafen!" Sie sagen nicht wirklich “wir werden Euch bestrafen”, sie setzen stattdessen Maßnahmen durch, die einen Realverlust bei Bargeldersparnissen garantieren. Dennoch lassen diese Maßnahmen, mit denen die Attraktivität von Ersparnissen in Form des offiziellen Geldes gesenkt wird, das grundlegende Sparbedürfnis der Menschen nicht schrumpfen. In Wirklichkeit schwächen diese Maßnahmen in der Tendenz die Wirtschaft zusätzlich und schaffen noch mehr Unsicherheit; was das Sparbedürfnis noch weiter steigen lässt.

An dieser Stelle kommt Gold ins Spiel. Die Menschen wollen mehr sparen. In Form des offiziellen Geldes können sie aber nicht sparen, es sei denn, sie möchten am Ende negative Realgewinne. Sie entscheiden sich daher für die nächstbeste Sache: Gold. Gold ist fast so liquide und transportabel wie Geld, sein Angebot ist aber im Wesentlichen begrenzt. Gold hat zudem eine lange Tradition als Wertspeicher und Geld und ist deswegen eine gute Alternative zum Geld, obwohl es aktuell kein Geld ist.

Langfristige Goldbullenmärkte können als 10 bis 20 Jahre andauernde Perioden betrachtet werden, in denen die Öffentlichkeit eine erhöhte Sparneigung aufweist und in denen die Obrigkeit das Sparen des offiziellen Geldes zunehmend riskant macht.

Der große Goldtrend lässt sich unserer Meinung nach am besten mit den folgenden langfristigen Charts illustrieren 1.) der inflationsbereinigte Goldpreis, 2.) das Gold-Rohstoff-Verhältnis (Gold: Continuous Commodity Index, CCI) und 3.) das Gold-Dow-Verhältnis (oder Gold:SPX). Die ersten beiden Charts finden Sie unten:

"Preisinflation" wurde in den 1970ern als großes Problem angesehen. Wäre die "Preisinflation" aber die Haupttriebkraft des damaligen Goldbullenmarkts gewesen, so wäre der Goldpreis auf inflationsbereinigter Basis und im Vergleich zu fast allen anderen Inflationsabsicherungen (beispielsweise andere Rohstoffe) nicht so steil gestiegen. Das Metall hatte gewaltige Realgewinne zu verbuchen, weil es eine erhöhte Sparneigung gab und allgemein die Vorstellung herrschte, Sparen mit offiziellem Geld werde am Ende Realverlusten verursachen; es herrschte Unsicherheit hinsichtlich der zukünftigen Tragfähigkeit des gesamten Geldsystems.

In den letzten 10 Jahren wurde "Preisinflation" allgemein nicht als großes Problem wahrgenommen; vielen Menschen ist dennoch klar, dass die Fed Schindluder mit dem US-Dollar trieb und treibt. Natürlich gibt es auch Bedenken hinsichtlich der langfristigen Tragfähigkeit des Euros, der wichtigsten Alternativwährung zum US-Dollar. Gleichzeitig kühlt sich auch die Konjunktur ab, Investitionen in Aktien und Immobilien scheinen heute viel riskanter als noch vor einigen Jahren; die nominalen Zinssätze wurden zudem auf so niedrige Stände getrieben, dass die Realgewinne monetärer Ersparnisse mit Sicherheit im negativen Bereich liegen werden, selbst bei einer jährlichen "Preisinflation" von nur wenigen Prozentpunkten.

Solange die großen Wirtschaften der Welt nicht wie durch ein Wunder - also ungeachtet der Tatsache, dass die politischen Entscheidungsträger das Gegenteil dessen machen, was sie machen müssten - zu einem gesunden Zustand zurückfinden, oder aber gesunden, weil die politischen Entscheidungsträger anfangen, das zu machen, was sie machen müssten, solange wird auch die Sparneigung in einem langfristigen Aufwärtstrend verweilen; und die Sparer werden zwangsläufig liquide Alternativen zum offiziellen Geld in Betracht ziehen müssen. Das heißt auch, dass der langfristige Goldbullenmarkt intakt bleiben wird.

© Steve Saville

www.speculative-investor.com

Gold Survey: Opinions Are Divided On Gold's Price Direction For Next Week

Friday January 25, 2013 12:02 PM

Opinions are split over the direction for gold prices for next week in the Kitco News Gold Survey, with a few more survey participants expecting weaker prices, but no one category garnering the majority opinion.

In the Kitco News Gold Survey, out of 33 participants, 25 responded this week. Of those 25 participants, eight see prices up, while 12 see prices down, and five see prices moving sideways. Market participants include bullion dealers, investment banks, futures traders, money managers and technical-chart analysts.

Nearly all who said they expected weaker prices for next week cited gold’s failure to break through tough resistance at the $1,700 an ounce area.

“I was cautiously calling the market a tad higher last week, looking for a pop to test resistance at $1,710 (but) didn’t get it. So I am now looking for a retest of weekly support at $1,630,” said Ralph Preston, principal at Heritage West Financial.

Those who see higher prices said the underlying fundamentals that have supported gold lately, namely ultra-loose monetary policy and continued uncertainty over the global economy, have not changed, which underpins gold.

Most of those who choose sideways said more than anything else, the market is stuck in a range, with $1,700 representing the ceiling and the mid to low-$1,600s the floor. With no visible catalysts, gold is likely to stay that way.

Adam Hewison, president and chief strategist with INO and MarketClub.com, said he sees gold holding in a trading range. “We do not see all of the necessary building blocks in place yet for gold to have a sustained up move. We think we're looking at a start, stop, stutter period for gold right now,” he said.

Friday January 25, 2013 12:02 PM

Opinions are split over the direction for gold prices for next week in the Kitco News Gold Survey, with a few more survey participants expecting weaker prices, but no one category garnering the majority opinion.

In the Kitco News Gold Survey, out of 33 participants, 25 responded this week. Of those 25 participants, eight see prices up, while 12 see prices down, and five see prices moving sideways. Market participants include bullion dealers, investment banks, futures traders, money managers and technical-chart analysts.

Nearly all who said they expected weaker prices for next week cited gold’s failure to break through tough resistance at the $1,700 an ounce area.