Dax © 23.417 +1,46%

Dow Jones 42.878 -0,34%

S&P 500 5.803 -0,68%

Dow Jones 42.878 -0,34%

S&P 500 5.803 -0,68%

Nasdaq 20.458 -0,82%

Nikkei 37.335 -0,92%

Hang Seng 24.370 +3,29%

Nikkei 37.335 -0,92%

Hang Seng 24.370 +3,29%

EUR/USD 1,08307 +0,40%

BTC/USD 90.910 +0,33%

ETH/USD 2.258 +0,73%

BTC/USD 90.910 +0,33%

ETH/USD 2.258 +0,73%

App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Rohstoffthread (Archiv)

- Ersteller Maack

- Erstellt am

- Tagged users Kein(e)

- Status

- Für weitere Antworten geschlossen.

gute Frage, ich vermisse ihn auch

[url=http://peketec.de/trading/viewtopic.php?p=1341270#1341270 schrieb:600 schrieb am 15.01.2013, 20:13 Uhr[/url]"]Wo ist eigentlich ixilon?

ROHSTOFF-PERFORMER

Gold & Co: Die Top- und Flop-Rohstoffe 2012

Rohstoffe waren auch 2012 ein beliebtes Anlageziel vieler Investoren. Doch nicht alle Rohstoffe haben sich im letzten Jahr vielversprechend entwickelt.

So ist unter anderem der Lieblingsrohstoff Gold ins Mittelfeld abgerutscht.

Die Top- und Flop-Rohstoffe im Jahr 2012:

http://www.finanzen.net/nachricht/r...ld-Co-Die-Top-und-Flop-Rohstoffe-2012-2224639

Gold & Co: Die Top- und Flop-Rohstoffe 2012

Rohstoffe waren auch 2012 ein beliebtes Anlageziel vieler Investoren. Doch nicht alle Rohstoffe haben sich im letzten Jahr vielversprechend entwickelt.

So ist unter anderem der Lieblingsrohstoff Gold ins Mittelfeld abgerutscht.

Die Top- und Flop-Rohstoffe im Jahr 2012:

http://www.finanzen.net/nachricht/r...ld-Co-Die-Top-und-Flop-Rohstoffe-2012-2224639

GOLD ZURÜCK NACH FRANKFURT

Bundesbank löst Goldreserve in Frankreich auf

Die Bundesbank löst einem Zeitungsbericht zufolge ihre Goldreserve bei der französischen Zentralbank auf. Das Edel-Metall soll laut "Handelsblatt" von Paris nach Frankfurt gebracht werden.

Zudem sehe das neue Lagerkonzept einen geringeren Anteil für New York vor, berichtete die Zeitung am Dienstag. Die Bundesbank lehnte einen Kommentar ab und verwies auf die für Mittwoch geplante Vorstellung der Pläne. Der Bundesrechnungshof hatte ein neues Konzept zur Lagerung der deutschen Währungsreserve verlangt.

Im Oktober hatte die Bundesbank erstmals detaillierte Zahlen veröffentlicht, wo ihre Goldbestände im Gesamtwert von aktuell mehr als 150 Milliarden Euro lagern: 1536 Tonnen (45 Prozent) liegen in Tresoren der US-Notenbank Fed in New York, 450 Tonnen (13 Prozent) bei der Bank of England in London, 374 Tonnen (11 Prozent) bei der Banque de France in Paris. Knapp ein Drittel (31 Prozent) des Edelmetalls verwahrt die Bundesbank bislang in eigenen Tresoren im Inland: 1036 Tonnen.

Die internationale Streuung des Goldschatzes soll gewährleisten, dass er im Krisenfall eingesetzt werden kann. Das hatte Bundesbank-Vorstand Carl-Ludwig Thiele im Oktober bekräftigt. "Auch in Zukunft wollen wir Gold an internationalen Goldhandelsplätzen halten, um es im Fall der Fälle binnen kürzester Zeit als Währungsreserve verfügbar zu haben."/ceb/DP/jkr

Diese Länder haben die größten Goldreserven:

Platz 20: Österreich (280 Tonnen)

Laut des World Gold Council beläuft sich Österreichs Goldbestand auf 280 Tonnen und macht damit etwas mehr als die Hälfte (55,6 %) der gesamten Reserven des Alpenstaates aus.

http://www.finanzen.net/nachricht/r...k-loest-Goldreserve-in-Frankreich-auf-2224155

Bundesbank löst Goldreserve in Frankreich auf

Die Bundesbank löst einem Zeitungsbericht zufolge ihre Goldreserve bei der französischen Zentralbank auf. Das Edel-Metall soll laut "Handelsblatt" von Paris nach Frankfurt gebracht werden.

Zudem sehe das neue Lagerkonzept einen geringeren Anteil für New York vor, berichtete die Zeitung am Dienstag. Die Bundesbank lehnte einen Kommentar ab und verwies auf die für Mittwoch geplante Vorstellung der Pläne. Der Bundesrechnungshof hatte ein neues Konzept zur Lagerung der deutschen Währungsreserve verlangt.

Im Oktober hatte die Bundesbank erstmals detaillierte Zahlen veröffentlicht, wo ihre Goldbestände im Gesamtwert von aktuell mehr als 150 Milliarden Euro lagern: 1536 Tonnen (45 Prozent) liegen in Tresoren der US-Notenbank Fed in New York, 450 Tonnen (13 Prozent) bei der Bank of England in London, 374 Tonnen (11 Prozent) bei der Banque de France in Paris. Knapp ein Drittel (31 Prozent) des Edelmetalls verwahrt die Bundesbank bislang in eigenen Tresoren im Inland: 1036 Tonnen.

Die internationale Streuung des Goldschatzes soll gewährleisten, dass er im Krisenfall eingesetzt werden kann. Das hatte Bundesbank-Vorstand Carl-Ludwig Thiele im Oktober bekräftigt. "Auch in Zukunft wollen wir Gold an internationalen Goldhandelsplätzen halten, um es im Fall der Fälle binnen kürzester Zeit als Währungsreserve verfügbar zu haben."/ceb/DP/jkr

Diese Länder haben die größten Goldreserven:

Platz 20: Österreich (280 Tonnen)

Laut des World Gold Council beläuft sich Österreichs Goldbestand auf 280 Tonnen und macht damit etwas mehr als die Hälfte (55,6 %) der gesamten Reserven des Alpenstaates aus.

http://www.finanzen.net/nachricht/r...k-loest-Goldreserve-in-Frankreich-auf-2224155

Experten für Gold: „Ein Inflationsschock ist realistisch“

Die Experten Ronald Stöferle und Thorsten Proettel geben einen Ausblick für den Edelmetallmarkt. Die Hauptgründe für steigende Goldpreise sind die „monetäre Verlotterung“ und die ungebrochene Nachfrage vieler Notenbanken.

von Benjamin Summa

Der Goldpreis kam in den vergangenen drei Monaten unter die Räder. Gründe für den deutlichen Rückschlag waren positive Konjunkturdaten sowie ein stärkerer US-Dollar. Welche Prognose haben Sie für 2013?

Ronald Stöferle: Ich glaube, dass wir bereits in diesem Jahr mein Langfrist-Kursziel von 2.300 US-Dollar erreichen könnten. Dieses Ziel habe ich erstmals vor sechs Jahren genannt und heute bin ich mir mehr denn je sicher, dass wir diese Zielmarke übertreffen werden. Für mich ist der Hauptgrund die, wie ich sie nennen würde, „monetäre Verlotterung“.

Ronald Stöferle

Ich wurde in den vergangenen Tagen sehr oft von Journalisten gefragt, ob das Ende des Bullenmarktes erreicht sei. Ich habe darauf stets mit ein paar einfachen Fragen reagiert: Hat die Notenbankinflationierung plötzlich geendet? Steht das Finanzsystem auf einem gesunden Fundament? Hat sich in China und Indien die Affinität zu Gold in den letzten Wochen dramatisch geändert? Glauben Sie, dass die Realzinsen deutlich ansteigen (dürfen)? Wurde die weltweite Staatsschuldenproblematik gelöst? Würden Sie glauben, dass seitens der Politik ein Umdenken stattgefunden hat? Glauben Sie, dass Anleihen auf dem aktuellen Allzeithoch noch wahnsinnig attraktiv sind? Wenn man sich diese Fragen ansieht, kommt man schnell zu dem Schluss, dass sich wenig geändert hat und Gold weiterhin in jedes Portfolio gehört. In den vergangenen Jahren wurden die Notenbank-Bilanzen in einem noch nie dagewesenen Ausmaß aufgebläht - wenn man da nicht zurückfährt und die monetäre Party rasch beendet, droht die finale Eskalation.

Zudem glaube ich, dass der Konjunkturausblick derzeit zu pessimistisch ist. Ich glaube, wir sehen insbesondere aus China und den Emerging Markets sowie den Aktienmärkten ermunternde Signale. Ich kann mir gut vorstellen, dass im neuen Jahr die konjunkturelle Entwicklung besser verläuft, was den Preis von Gold und besonders Silber stützen wird und natürlich auch den gesamten Rohstoffsektor beflügeln sollte. Weitere Faktoren wie die negativen Realzinsen werden weiterhin aktuell bleiben, außerdem wird die starke Nachfrage nach Gold bei den Zentralbanken auf hohem Niveau bleiben. In den vergangenen Monaten haben viele Staaten im großen Stil auf dem Goldmarkt zugegriffen, beispielsweise Brasilien, Mexiko, Russland, Irak und so weiter. Die Zentralbanken bleiben auch 2013 auf der Käuferseite.

Thorsten Proettel: Vermutlich waren auch ein paar Gewinnmitnahmen für den Goldpreisrückgang Ende 2012 verantwortlich. Dies war schon Ende 2011 der Fall und im Januar 2012 stiegen die Notierungen um 150 USD. Wiederholt sich das Schema, dann dürfte der Preis heuer wieder zügig die Marke von 1.750 USD verteidigen.

Abgesehen hiervon rechne ich 2013 ohnehin mit einem moderaten Goldpreisanstieg. Der Anlagenotstand der Investoren dürfte weiterhin anhalten und die Notenbanken werden vermutlich ebenfalls auf der Käuferseite aktiv sein. Ich rechne zwar mit nachlassenden Erwerbungen der russischen Notenbank, da das Ziel eines Goldanteils in Höhe von 10 Prozent der Währungsreserven bald erreicht ist. Dafür stiegen Ende 2012 zum ersten Mal seit 2008 wieder die Goldreserven Brasiliens. Drittens erwarte ich eine leichte Beschleunigung des Wirtschaftswachstums in China. In der Vergangenheit ging ein hohes Wachstum mit höheren Goldkäufen der Privathaushalte einher. Meine Erwartung für den Preis liegt bei rund 1.800 USD je Feinunze.

Die Staaten werden künftig im Sinne einer Entschuldung weiterhin auf Inflation angewiesen sein. Die Vermögen der Sparer verlieren dadurch an Wert – die Edelmetalle profitieren von dieser Entwicklung. Wie lange wird die Politik des billigen Geldes und damit einhergehend die Phase der negativen Realverzinsung Ihrer Meinung nach noch anhalten?

Ronald Stöferle: Die Politik des billigen Geldes wird nicht enden, im Gegenteil: Die Dimensionen werden immer größer, die Fristen zwischen den einzelnen Paketen immer geringer. Auch wenn es oft heißt, dass „finanzielle Repression“ die einfache Lösung unserer Überschuldungsproblematik sein wird, so bezweifle ich dies.

Der oft gehörte Vergleich mit der finanziellen Repression der Nachkriegszeit geht nicht auf – damals war die Demographie eine ganz andere, wir hatten reales Wachstum, ganze Länder mussten nach dem Krieg wieder aufgebaut werden. Zudem hatten wir nicht die Verschuldung auf allen Ebenen – heutzutage sind Bund, Länder, Kommunen und die Privathaushalte in einem Maße verschuldet, wie es vorher nie dagewesen war. Insofern kann ich mir nicht vorstellen, dass wir uns auf Sicht der nächsten 10 bis 15 Jahre über negative Realzinsen „gemütlich“ entschulden können. Ich persönlich halte einen plötzlichen Inflationsschock für realistischer. Eine solche unerwartete Teuerung muss in erster Linie aus dem Rohstoffbereich kommen, vermutlich aus der Landwirtschaft und/oder Energie. Bei den anhaltenden Spannungen im Nahen Osten könnte ein weiterer Tropfen das Fass zum Überlaufen bringen und beispielsweise die Rohölpreise stark ansteigen lassen.

Ich blicke derzeit besonders interessiert nach Japan, wo ganz offensichtlich das letzte Quäntchen an Unabhängigkeit der Notenbank von der Politik beendet wird und eine massive Inflationierung ostentativ eingefordert wird. Ähnliche Tendenzen sieht man generell immer häufiger, auch im Westen.

Auch wenn es im Zuge der Fed-Minutes zuletzt hieß, dass ein baldiges Ende von QE bevorstünde, so fehlt mir allein der Glaube. Auch in einigen Fed-Minutes in 2009 und 2010 wurde einige Male über die Exit-Strategie diskutiert, was zu kurzfristig stark steigenden Bond-Yields geführt hat. Nun sind wir im Jahre 2013 und mein Glaube an eine nachhaltige Exit-Strategie hält sich gelinde gesagt in Grenzen.

Thorsten Proettel

Thorsten Proettel: In Euroland ist ein Ende der Niedrigzinspolitik nicht abzusehen, da die Probleme nur sehr langsam angegangen werden und die Notenbank eingreifen muss, wenn ein Zusammenbruch der Gemeinschaftswährung verhindert werden soll. Anders sieht es in den USA aus. Bisher gab die Notenbank die Jahresmitte 2015 als mögliches Ende ihrer ultralockeren Goldpolitik an. Auf der letzten Sitzung im Dezember 2012 wurde aber das so genannte Wording geändert. Nun macht die Notenbank eine Zinswende vom Erreichen einer Arbeitslosenquote in Höhe von 6,5 Prozent abhängig. Wird die Entwicklung der Quote in den vergangenen Monaten in die Zukunft fortgeschrieben, dann scheinen bereits Mitte 2014 höhere Zinsen denkbar. Goldanleger sollten dieser Entwicklung Ende 2013/Anfang 2014 große Aufmerksamkeit widmen.

Goldman Sachs-Analysten haben kürzlich Zweifel an einer Fortsetzung der Goldpreis-Rallye angemeldet. Als Grund gaben die Banker steigende Realzinsen in Folge eines stärkeren Wirtschaftswachstums in den USA an. Wie bewerten Sie diese Analyse?

Ronald Stöferle: Die Analyse ist aus meiner Sicht nicht konsistent. Sie geht beispielsweise von einer Aufhellung der Konjunktur aus, die angeblich für ein sinkendes Interesse an Gold und speziell Silber sorgen soll. Dabei dürfte in diesem Szenario auch die Teuerung deutlich ansteigen, was die Edelmetallpreise meines Erachtens nach stützt. Viele große Häuser sind in den vergangenen zwei Jahren in Bezug auf Gold sehr bullisch geworden. Dies zeigt auch an, dass wir uns vermutlich bereits in einer fortgeschrittenen Phase des Bullenmarktes befinden. Die Tatsache, dass einige Investmentbanken nun wieder vorsichtiger werden, ist deshalb meiner Meinung nach positiv zu interpretieren.

Thorsten Proettel: Viele Probleme in den USA sind zwar ungelöst. Aber tatsächlich kommen die USA besser aus dem Krisenmodus heraus als Europa. Beispielsweise scheinen die Immobilienpreise ihren Boden gefunden zu haben. Die Hauspreise steigen schon seit einiger Zeit wieder. Insofern sind auch wieder positive Realzinsen denkbar, die Gift für den Goldpreis wären. Es bleibt derzeit abzuwarten, ob dann andere Faktoren wie steigende Goldkäufe in den Schwellenländern diese Entwicklung ausgleichen können.

Auf Basis der vergangenen 250 Tage weist Silber eine historische Volatilität von knapp 40 Prozent auf und übertrifft damit die entsprechende Risikokennzahl seines großen Bruders Gold (21,6 Prozent) um den Faktor 1,92. Vereinfacht ausgedrückt lässt dieser Umstand folgenden Schluss zu: Verglichen mit Gold weist Silber fast doppelt so hohe Renditechancen und zugleich aber auch ein doppelt so hohes Rückschlagpotenzial auf. Was spricht Ihrer Meinung nach derzeit für Silber, was dagegen?

Ronald Stöferle: Meine Prognose geht von einer Stärkung der Konjunktur aus. Insofern wird sich dies klar positiv auf die industrielle Nachfrage nach Silber auswirken. Selbstverständlich ist weiterhin eine hohe Volatilität zu berücksichtigen, ich denke aber, dass erfahrene Anleger diese Schwankungen aushalten und am Ende des Tages redlich dafür belohnt werden. Ich glaube, dass Silber in diesem Jahr sogar Gold outperformen wird. Wenn meine Kursprognosen beim Gold auch nur annähernd eintreffen, werden wir bei Silber auf Sicht der nächsten 2-3 Jahre einen Unzenpreis von bis zu 50 Dollar sehen, langfristig halte ich auch dreistellige Beträge durchaus für möglich.

Thorsten Proettel: Für Silber spricht die hohe und trotzdem noch wachsende Nachfrage aus der Elektroindustrie. Ich rechne mit einer Fortsetzung des Wirtschaftswachstums in den Schwellenländern, das eine zunehmende Rohstoffnachfrage bedingt. Silber dürfte hiervon profitieren. Gegen Silber als Kapitalanlage spricht das gleiche Argument; die hohe Abhängigkeit des Preises von der Konjunktur. Ich würde Silber deshalb immer nur als Ergänzung zu Gold aber nicht als Ersatz ansehen.

Wer darauf vertraut hat, dass Minenaktien 2012 Ihren Rückstand gegenüber dem Goldpreis aufholen, sieht sich bislang getäuscht. Woran liegt das hauptsächlich?

Ronald Stöferle: Nachdem sich Gold in den vergangenen Monaten eher seitwärts bewegt hat, waren keine besonderen Impulse für die Minenaktien zu erwarten. Allerdings war ich positiv überrascht über die Unternehmensergebnisse vieler Unternehmen. Bisher hatten wir im Minensektor das Problem, dass von den Firmen viel versprochen und wenig eingehalten wurde. Hier hat ein Umdenken eingesetzt, viele Geschäftsführer wurden ausgetauscht. Man hat erkannt, dass „Wachstum um jeden Preis“ nicht von der Investorenschaft goutiert wird.

Derzeit befinden sich Goldaktien in Relation zum Goldpreis auf dem tiefsten Stand seit Beginn des Bullenmarktes, allein im Sinne der „meanreversion“ (Anm. der Redaktion: Gemeint ist hier die Theorie, dass Märkte zu Übertreibungen neigen, die sich im Zeitablauf korrigieren) wäre dies ein starkes Kaufargument.

Zudem machen die Minenbetreiber inzwischen mit starken Bilanzen auf sich aufmerksam, sie verfügen über relativ hohe Cashflows, eine niedrige Verschuldung, hohe Margen und können inzwischen auch wieder steigende Dividenden bieten. Minenaktien sind für mich eine Spekulation mit sehr hoher Hebelwirkung und extrem guten Einstiegsniveaus. Ich betone aber immer, dass das Investment in Minenaktien den physischen Goldbesitz nicht ersetzen kann. Es sind zwei paar Schuhe – mit physischem Gold ist eine De-Facto-Währung und eine Form des Sparens verbunden, Goldaktien sind ein klassisches Investment. Für mich gibt es hier kein „entweder/oder, sondern ein "sowohl als auch".

Thorsten Proettel: Die Misere der Minenaktien hat viele Gründe. Da sind zum einen Alternativen wie börsengehandelte Goldfonds, die es vor zehn Jahren in dieser Form noch nicht gegeben hat. Anleger sind also nicht auf Aktien angewiesen, um ihr Goldexposure mit Wertpapieren zu erhöhen. Zum anderen sind die Finanzierungsbedingungen der Unternehmen oftmals schlecht und die Kostensituation ist aufgrund gestiegener Energiepreise und Löhne verheerend. Daran hat sich auch 2012 nichts geändert. Ein besonders anschauliches Beispiel ist die Situation in Südafrika, wo die Minen im zweiten Halbjahr zuerst durch Streiks gebeutelt wurden. Die sind mittlerweile zwar beigelegt aber nur zum Preis hoher Lohnabschlüsse.

Erwarten Sie 2013 starken Rückenwind für die Minenaktien?

Ronald Stöferle: Ich denke, dass die aufgehellte Stimmung an den Aktienmärkten auch den Goldminenaktien helfen wird. Wir könnten auf den Aktienmärkten im Laufe des Jahres wieder Euphorie-Niveaus nach dem Motto "Die Krise war gestern" erreichen. Und in einem solchen Szenario würden Goldaktien meiner Meinung nach Outperformer sein. Allerdings ist gerade in diesem Marktsegment die Selektion der richtigen Aktien das Wichtigste.

Thorsten Proettel: Auch in diesem Jahr dürften es die Minen schwer haben. Ein positiver Effekt ist allerdings, dass der Rohstoffboom bei den Basismetallen abflaut und die Preissetzungsmacht der Hersteller von Minenausrüstungen möglicherweise etwas zurückgeht.

Welches sind Ihrer Meinung nach die interessantesten Minen-Aktien?

Ronald Stöferle: Normalerweise fließt das Geld, wenn ein Sektor an Momentum aufnimmt, zuerst in die "large caps", dann in die "midcaps" und erst später in die "smallcaps". Bereits jetzt ziehen bei den "large caps" auf dem Goldminenmarkt die Volumina an, im "midcap"-Bereich ist eine langsam steigende Übernahmeaktivität zu beobachten. Ich beobachte derzeit insbesondere die Aktien von Unternehmen wie Yamana Gold, AuRico, Premier Gold Mines oder GoldCorp, aber auch Osisko, Detour Mining oder Pan African.

Thorsten Proettel: Da ich keine Minenaktien analysiere, halte ich mich mit Einzeltitelempfehlungen zurück. Grundsätzlich gilt aber, dass die Chancen und auch Risiken bei den kleinen Unternehmen, also den Juniors und Explorers am höchsten sind, wohingegen für die geografisch diversifizierten Seniors ihre relative Sicherheit spricht. Anleger sollten deshalb weniger auf vermeintlich sichere Tipps in Börsenbriefen setzten, sondern eher ihre persönliche Risikoneigung berücksichtigen.

Zur Person

Ronald Stöferle ist Fondsmanager und Autor einer jährlich erscheinenden Goldstudie.

Thorsten Proettel ist Rohstoff-Analyst bei der Landesbank Baden-Württemberg.

Die Experten Ronald Stöferle und Thorsten Proettel geben einen Ausblick für den Edelmetallmarkt. Die Hauptgründe für steigende Goldpreise sind die „monetäre Verlotterung“ und die ungebrochene Nachfrage vieler Notenbanken.

von Benjamin Summa

Der Goldpreis kam in den vergangenen drei Monaten unter die Räder. Gründe für den deutlichen Rückschlag waren positive Konjunkturdaten sowie ein stärkerer US-Dollar. Welche Prognose haben Sie für 2013?

Ronald Stöferle: Ich glaube, dass wir bereits in diesem Jahr mein Langfrist-Kursziel von 2.300 US-Dollar erreichen könnten. Dieses Ziel habe ich erstmals vor sechs Jahren genannt und heute bin ich mir mehr denn je sicher, dass wir diese Zielmarke übertreffen werden. Für mich ist der Hauptgrund die, wie ich sie nennen würde, „monetäre Verlotterung“.

Ronald Stöferle

Ich wurde in den vergangenen Tagen sehr oft von Journalisten gefragt, ob das Ende des Bullenmarktes erreicht sei. Ich habe darauf stets mit ein paar einfachen Fragen reagiert: Hat die Notenbankinflationierung plötzlich geendet? Steht das Finanzsystem auf einem gesunden Fundament? Hat sich in China und Indien die Affinität zu Gold in den letzten Wochen dramatisch geändert? Glauben Sie, dass die Realzinsen deutlich ansteigen (dürfen)? Wurde die weltweite Staatsschuldenproblematik gelöst? Würden Sie glauben, dass seitens der Politik ein Umdenken stattgefunden hat? Glauben Sie, dass Anleihen auf dem aktuellen Allzeithoch noch wahnsinnig attraktiv sind? Wenn man sich diese Fragen ansieht, kommt man schnell zu dem Schluss, dass sich wenig geändert hat und Gold weiterhin in jedes Portfolio gehört. In den vergangenen Jahren wurden die Notenbank-Bilanzen in einem noch nie dagewesenen Ausmaß aufgebläht - wenn man da nicht zurückfährt und die monetäre Party rasch beendet, droht die finale Eskalation.

Zudem glaube ich, dass der Konjunkturausblick derzeit zu pessimistisch ist. Ich glaube, wir sehen insbesondere aus China und den Emerging Markets sowie den Aktienmärkten ermunternde Signale. Ich kann mir gut vorstellen, dass im neuen Jahr die konjunkturelle Entwicklung besser verläuft, was den Preis von Gold und besonders Silber stützen wird und natürlich auch den gesamten Rohstoffsektor beflügeln sollte. Weitere Faktoren wie die negativen Realzinsen werden weiterhin aktuell bleiben, außerdem wird die starke Nachfrage nach Gold bei den Zentralbanken auf hohem Niveau bleiben. In den vergangenen Monaten haben viele Staaten im großen Stil auf dem Goldmarkt zugegriffen, beispielsweise Brasilien, Mexiko, Russland, Irak und so weiter. Die Zentralbanken bleiben auch 2013 auf der Käuferseite.

Thorsten Proettel: Vermutlich waren auch ein paar Gewinnmitnahmen für den Goldpreisrückgang Ende 2012 verantwortlich. Dies war schon Ende 2011 der Fall und im Januar 2012 stiegen die Notierungen um 150 USD. Wiederholt sich das Schema, dann dürfte der Preis heuer wieder zügig die Marke von 1.750 USD verteidigen.

Abgesehen hiervon rechne ich 2013 ohnehin mit einem moderaten Goldpreisanstieg. Der Anlagenotstand der Investoren dürfte weiterhin anhalten und die Notenbanken werden vermutlich ebenfalls auf der Käuferseite aktiv sein. Ich rechne zwar mit nachlassenden Erwerbungen der russischen Notenbank, da das Ziel eines Goldanteils in Höhe von 10 Prozent der Währungsreserven bald erreicht ist. Dafür stiegen Ende 2012 zum ersten Mal seit 2008 wieder die Goldreserven Brasiliens. Drittens erwarte ich eine leichte Beschleunigung des Wirtschaftswachstums in China. In der Vergangenheit ging ein hohes Wachstum mit höheren Goldkäufen der Privathaushalte einher. Meine Erwartung für den Preis liegt bei rund 1.800 USD je Feinunze.

Die Staaten werden künftig im Sinne einer Entschuldung weiterhin auf Inflation angewiesen sein. Die Vermögen der Sparer verlieren dadurch an Wert – die Edelmetalle profitieren von dieser Entwicklung. Wie lange wird die Politik des billigen Geldes und damit einhergehend die Phase der negativen Realverzinsung Ihrer Meinung nach noch anhalten?

Ronald Stöferle: Die Politik des billigen Geldes wird nicht enden, im Gegenteil: Die Dimensionen werden immer größer, die Fristen zwischen den einzelnen Paketen immer geringer. Auch wenn es oft heißt, dass „finanzielle Repression“ die einfache Lösung unserer Überschuldungsproblematik sein wird, so bezweifle ich dies.

Der oft gehörte Vergleich mit der finanziellen Repression der Nachkriegszeit geht nicht auf – damals war die Demographie eine ganz andere, wir hatten reales Wachstum, ganze Länder mussten nach dem Krieg wieder aufgebaut werden. Zudem hatten wir nicht die Verschuldung auf allen Ebenen – heutzutage sind Bund, Länder, Kommunen und die Privathaushalte in einem Maße verschuldet, wie es vorher nie dagewesen war. Insofern kann ich mir nicht vorstellen, dass wir uns auf Sicht der nächsten 10 bis 15 Jahre über negative Realzinsen „gemütlich“ entschulden können. Ich persönlich halte einen plötzlichen Inflationsschock für realistischer. Eine solche unerwartete Teuerung muss in erster Linie aus dem Rohstoffbereich kommen, vermutlich aus der Landwirtschaft und/oder Energie. Bei den anhaltenden Spannungen im Nahen Osten könnte ein weiterer Tropfen das Fass zum Überlaufen bringen und beispielsweise die Rohölpreise stark ansteigen lassen.

Ich blicke derzeit besonders interessiert nach Japan, wo ganz offensichtlich das letzte Quäntchen an Unabhängigkeit der Notenbank von der Politik beendet wird und eine massive Inflationierung ostentativ eingefordert wird. Ähnliche Tendenzen sieht man generell immer häufiger, auch im Westen.

Auch wenn es im Zuge der Fed-Minutes zuletzt hieß, dass ein baldiges Ende von QE bevorstünde, so fehlt mir allein der Glaube. Auch in einigen Fed-Minutes in 2009 und 2010 wurde einige Male über die Exit-Strategie diskutiert, was zu kurzfristig stark steigenden Bond-Yields geführt hat. Nun sind wir im Jahre 2013 und mein Glaube an eine nachhaltige Exit-Strategie hält sich gelinde gesagt in Grenzen.

Thorsten Proettel

Thorsten Proettel: In Euroland ist ein Ende der Niedrigzinspolitik nicht abzusehen, da die Probleme nur sehr langsam angegangen werden und die Notenbank eingreifen muss, wenn ein Zusammenbruch der Gemeinschaftswährung verhindert werden soll. Anders sieht es in den USA aus. Bisher gab die Notenbank die Jahresmitte 2015 als mögliches Ende ihrer ultralockeren Goldpolitik an. Auf der letzten Sitzung im Dezember 2012 wurde aber das so genannte Wording geändert. Nun macht die Notenbank eine Zinswende vom Erreichen einer Arbeitslosenquote in Höhe von 6,5 Prozent abhängig. Wird die Entwicklung der Quote in den vergangenen Monaten in die Zukunft fortgeschrieben, dann scheinen bereits Mitte 2014 höhere Zinsen denkbar. Goldanleger sollten dieser Entwicklung Ende 2013/Anfang 2014 große Aufmerksamkeit widmen.

Goldman Sachs-Analysten haben kürzlich Zweifel an einer Fortsetzung der Goldpreis-Rallye angemeldet. Als Grund gaben die Banker steigende Realzinsen in Folge eines stärkeren Wirtschaftswachstums in den USA an. Wie bewerten Sie diese Analyse?

Ronald Stöferle: Die Analyse ist aus meiner Sicht nicht konsistent. Sie geht beispielsweise von einer Aufhellung der Konjunktur aus, die angeblich für ein sinkendes Interesse an Gold und speziell Silber sorgen soll. Dabei dürfte in diesem Szenario auch die Teuerung deutlich ansteigen, was die Edelmetallpreise meines Erachtens nach stützt. Viele große Häuser sind in den vergangenen zwei Jahren in Bezug auf Gold sehr bullisch geworden. Dies zeigt auch an, dass wir uns vermutlich bereits in einer fortgeschrittenen Phase des Bullenmarktes befinden. Die Tatsache, dass einige Investmentbanken nun wieder vorsichtiger werden, ist deshalb meiner Meinung nach positiv zu interpretieren.

Thorsten Proettel: Viele Probleme in den USA sind zwar ungelöst. Aber tatsächlich kommen die USA besser aus dem Krisenmodus heraus als Europa. Beispielsweise scheinen die Immobilienpreise ihren Boden gefunden zu haben. Die Hauspreise steigen schon seit einiger Zeit wieder. Insofern sind auch wieder positive Realzinsen denkbar, die Gift für den Goldpreis wären. Es bleibt derzeit abzuwarten, ob dann andere Faktoren wie steigende Goldkäufe in den Schwellenländern diese Entwicklung ausgleichen können.

Auf Basis der vergangenen 250 Tage weist Silber eine historische Volatilität von knapp 40 Prozent auf und übertrifft damit die entsprechende Risikokennzahl seines großen Bruders Gold (21,6 Prozent) um den Faktor 1,92. Vereinfacht ausgedrückt lässt dieser Umstand folgenden Schluss zu: Verglichen mit Gold weist Silber fast doppelt so hohe Renditechancen und zugleich aber auch ein doppelt so hohes Rückschlagpotenzial auf. Was spricht Ihrer Meinung nach derzeit für Silber, was dagegen?

Ronald Stöferle: Meine Prognose geht von einer Stärkung der Konjunktur aus. Insofern wird sich dies klar positiv auf die industrielle Nachfrage nach Silber auswirken. Selbstverständlich ist weiterhin eine hohe Volatilität zu berücksichtigen, ich denke aber, dass erfahrene Anleger diese Schwankungen aushalten und am Ende des Tages redlich dafür belohnt werden. Ich glaube, dass Silber in diesem Jahr sogar Gold outperformen wird. Wenn meine Kursprognosen beim Gold auch nur annähernd eintreffen, werden wir bei Silber auf Sicht der nächsten 2-3 Jahre einen Unzenpreis von bis zu 50 Dollar sehen, langfristig halte ich auch dreistellige Beträge durchaus für möglich.

Thorsten Proettel: Für Silber spricht die hohe und trotzdem noch wachsende Nachfrage aus der Elektroindustrie. Ich rechne mit einer Fortsetzung des Wirtschaftswachstums in den Schwellenländern, das eine zunehmende Rohstoffnachfrage bedingt. Silber dürfte hiervon profitieren. Gegen Silber als Kapitalanlage spricht das gleiche Argument; die hohe Abhängigkeit des Preises von der Konjunktur. Ich würde Silber deshalb immer nur als Ergänzung zu Gold aber nicht als Ersatz ansehen.

Wer darauf vertraut hat, dass Minenaktien 2012 Ihren Rückstand gegenüber dem Goldpreis aufholen, sieht sich bislang getäuscht. Woran liegt das hauptsächlich?

Ronald Stöferle: Nachdem sich Gold in den vergangenen Monaten eher seitwärts bewegt hat, waren keine besonderen Impulse für die Minenaktien zu erwarten. Allerdings war ich positiv überrascht über die Unternehmensergebnisse vieler Unternehmen. Bisher hatten wir im Minensektor das Problem, dass von den Firmen viel versprochen und wenig eingehalten wurde. Hier hat ein Umdenken eingesetzt, viele Geschäftsführer wurden ausgetauscht. Man hat erkannt, dass „Wachstum um jeden Preis“ nicht von der Investorenschaft goutiert wird.

Derzeit befinden sich Goldaktien in Relation zum Goldpreis auf dem tiefsten Stand seit Beginn des Bullenmarktes, allein im Sinne der „meanreversion“ (Anm. der Redaktion: Gemeint ist hier die Theorie, dass Märkte zu Übertreibungen neigen, die sich im Zeitablauf korrigieren) wäre dies ein starkes Kaufargument.

Zudem machen die Minenbetreiber inzwischen mit starken Bilanzen auf sich aufmerksam, sie verfügen über relativ hohe Cashflows, eine niedrige Verschuldung, hohe Margen und können inzwischen auch wieder steigende Dividenden bieten. Minenaktien sind für mich eine Spekulation mit sehr hoher Hebelwirkung und extrem guten Einstiegsniveaus. Ich betone aber immer, dass das Investment in Minenaktien den physischen Goldbesitz nicht ersetzen kann. Es sind zwei paar Schuhe – mit physischem Gold ist eine De-Facto-Währung und eine Form des Sparens verbunden, Goldaktien sind ein klassisches Investment. Für mich gibt es hier kein „entweder/oder, sondern ein "sowohl als auch".

Thorsten Proettel: Die Misere der Minenaktien hat viele Gründe. Da sind zum einen Alternativen wie börsengehandelte Goldfonds, die es vor zehn Jahren in dieser Form noch nicht gegeben hat. Anleger sind also nicht auf Aktien angewiesen, um ihr Goldexposure mit Wertpapieren zu erhöhen. Zum anderen sind die Finanzierungsbedingungen der Unternehmen oftmals schlecht und die Kostensituation ist aufgrund gestiegener Energiepreise und Löhne verheerend. Daran hat sich auch 2012 nichts geändert. Ein besonders anschauliches Beispiel ist die Situation in Südafrika, wo die Minen im zweiten Halbjahr zuerst durch Streiks gebeutelt wurden. Die sind mittlerweile zwar beigelegt aber nur zum Preis hoher Lohnabschlüsse.

Erwarten Sie 2013 starken Rückenwind für die Minenaktien?

Ronald Stöferle: Ich denke, dass die aufgehellte Stimmung an den Aktienmärkten auch den Goldminenaktien helfen wird. Wir könnten auf den Aktienmärkten im Laufe des Jahres wieder Euphorie-Niveaus nach dem Motto "Die Krise war gestern" erreichen. Und in einem solchen Szenario würden Goldaktien meiner Meinung nach Outperformer sein. Allerdings ist gerade in diesem Marktsegment die Selektion der richtigen Aktien das Wichtigste.

Thorsten Proettel: Auch in diesem Jahr dürften es die Minen schwer haben. Ein positiver Effekt ist allerdings, dass der Rohstoffboom bei den Basismetallen abflaut und die Preissetzungsmacht der Hersteller von Minenausrüstungen möglicherweise etwas zurückgeht.

Welches sind Ihrer Meinung nach die interessantesten Minen-Aktien?

Ronald Stöferle: Normalerweise fließt das Geld, wenn ein Sektor an Momentum aufnimmt, zuerst in die "large caps", dann in die "midcaps" und erst später in die "smallcaps". Bereits jetzt ziehen bei den "large caps" auf dem Goldminenmarkt die Volumina an, im "midcap"-Bereich ist eine langsam steigende Übernahmeaktivität zu beobachten. Ich beobachte derzeit insbesondere die Aktien von Unternehmen wie Yamana Gold, AuRico, Premier Gold Mines oder GoldCorp, aber auch Osisko, Detour Mining oder Pan African.

Thorsten Proettel: Da ich keine Minenaktien analysiere, halte ich mich mit Einzeltitelempfehlungen zurück. Grundsätzlich gilt aber, dass die Chancen und auch Risiken bei den kleinen Unternehmen, also den Juniors und Explorers am höchsten sind, wohingegen für die geografisch diversifizierten Seniors ihre relative Sicherheit spricht. Anleger sollten deshalb weniger auf vermeintlich sichere Tipps in Börsenbriefen setzten, sondern eher ihre persönliche Risikoneigung berücksichtigen.

Zur Person

Ronald Stöferle ist Fondsmanager und Autor einer jährlich erscheinenden Goldstudie.

Thorsten Proettel ist Rohstoff-Analyst bei der Landesbank Baden-Württemberg.

Nordzucker profitiert von hohem Zuckerpreis - Gewinnsteigerung

BRAUNSCHWEIG (dpa-AFX) - Europas zweitgrößter Zuckerhersteller Nordzucker hat dank guter Marktlage und hoher Preise für Quotenzucker in den ersten drei Quartalen des laufenden Geschäftsjahres seinen Gewinn mehr als verdoppelt. Wie das Unternehmen am Dienstag mitteilte, stieg der Überschuss in den ersten neun Monaten des Geschäftsjahres auf 315,5 Millionen Euro. Das waren 176,5 Millionen mehr als im Vorjahreszeitraum. Der Umsatz stieg in der gleichen Zeit von 1,48 Milliarden auf 1,87 Milliarden Euro. Zum Abschluss der Rübenkampagne Ende Januar rechnet Nordzucker mit überdurchschnittlichen Erträgen./ted/DP/stb

BRAUNSCHWEIG (dpa-AFX) - Europas zweitgrößter Zuckerhersteller Nordzucker hat dank guter Marktlage und hoher Preise für Quotenzucker in den ersten drei Quartalen des laufenden Geschäftsjahres seinen Gewinn mehr als verdoppelt. Wie das Unternehmen am Dienstag mitteilte, stieg der Überschuss in den ersten neun Monaten des Geschäftsjahres auf 315,5 Millionen Euro. Das waren 176,5 Millionen mehr als im Vorjahreszeitraum. Der Umsatz stieg in der gleichen Zeit von 1,48 Milliarden auf 1,87 Milliarden Euro. Zum Abschluss der Rübenkampagne Ende Januar rechnet Nordzucker mit überdurchschnittlichen Erträgen./ted/DP/stb

15.01.2013 12:34 Uhr | Redaktion

Goldproduktion Südafrikas im November um 32,2% gesunken

Die gesamte Minenproduktion Südafrikas ist im November des Jahres 2012 im Vergleich zum Vorjahreszeitraum um 4,5% zurückgegangen, dies geht aus den von Statistics South Africa heute veröffentlichten vorläufigen Zahlen hervor.

Die Produktion von Gold verringerte sich im Monat November verglichen mit dem Vorjahreszeitraum um ganze 32,2%.

Statistics South Africa zufolge erhöhte sich die Diamantproduktion dagegen um 17,5%. Auch die Manganerz- und die Eisenerzproduktion verzeichneten im November einen Anstieg und zwar um 9,2% und 5,8%. Der Ausstoß von Platingruppenmetallen stieg im November um 3% an, die Nickelproduktion um 17,3%.

Die Chromerzproduktion ging im November um 8,3% zurück und die Kupferproduktion verringerte sich um 57,3%.

© Redaktion GoldSeiten.de

Goldproduktion Südafrikas im November um 32,2% gesunken

Die gesamte Minenproduktion Südafrikas ist im November des Jahres 2012 im Vergleich zum Vorjahreszeitraum um 4,5% zurückgegangen, dies geht aus den von Statistics South Africa heute veröffentlichten vorläufigen Zahlen hervor.

Die Produktion von Gold verringerte sich im Monat November verglichen mit dem Vorjahreszeitraum um ganze 32,2%.

Statistics South Africa zufolge erhöhte sich die Diamantproduktion dagegen um 17,5%. Auch die Manganerz- und die Eisenerzproduktion verzeichneten im November einen Anstieg und zwar um 9,2% und 5,8%. Der Ausstoß von Platingruppenmetallen stieg im November um 3% an, die Nickelproduktion um 17,3%.

Die Chromerzproduktion ging im November um 8,3% zurück und die Kupferproduktion verringerte sich um 57,3%.

© Redaktion GoldSeiten.de

15.01.2013 15:06 Uhr | Redaktion

Goldreserven der Zentralbanken des Eurosystems unverändert

Informationen der Europäischen Zentralbank zufolge blieb die Position Gold und Goldforderungen der Zentralbanken in der Eurozone in der am 11. Januar 2013 geendeten Woche unverändert und belief sich auf 438,687 Mrd. Euro.

Die Nettoposition des Eurosystems in Fremdwährung verringerte sich um 0,4 Mrd. Euro und betrug 218,4 Mrd. Euro.

Nähere Informationen finden Sie auf der Website der EZB.

© Redaktion GoldSeiten.de

Goldreserven der Zentralbanken des Eurosystems unverändert

Informationen der Europäischen Zentralbank zufolge blieb die Position Gold und Goldforderungen der Zentralbanken in der Eurozone in der am 11. Januar 2013 geendeten Woche unverändert und belief sich auf 438,687 Mrd. Euro.

Die Nettoposition des Eurosystems in Fremdwährung verringerte sich um 0,4 Mrd. Euro und betrug 218,4 Mrd. Euro.

Nähere Informationen finden Sie auf der Website der EZB.

© Redaktion GoldSeiten.de

Goldpreis: «Dieses Jahr eine Verschnaufpause»

Dienstag, den 15. Januar 2013 um 10:59 Uhr

Während die Credit Suisse und die Danske Bank meinen, der Zenit sei beim Goldpreis nun erreicht, sehen andere Finanzhäuser kein Ende des Bullenmarktes.

Der Preis des gelben Edelmetalls werde dieses Jahr 1'720 Dollar pro Unze erreichen, nächstes Jahr 1'600 Dollar, prognostiziert Christin Tuxen von der Danske Bank in Kopenhagen.

Tuxens Vorhersagen sind laut der Nachrichtenagentur «Bloomberg» für ihre Genauigkeit in den letzten acht Quartalen bekannt.

Ähnlich sieht es ihr Berufskollege Tom Kendall von der Credit Suisse. Auch er erwartet einen diesjährigen Goldpreis von 1'740 Dollar und für nächstes Jahr 1'720 Dollar.

Stimulus der Zentralbanken als Treiber

Jochen Hitzfeld von der Unicredit in München ist für die Höchstmarke optimistischer und glaubt für 2014 sogar an einen Preis bis zu 1'800 Dollar pro Unze. Für dieses Jahr rechnet er mit 1'700 Dollar.

Auch Donald Selkin, Chief Market Strategist der in New York ansässigen National Securities Corporation erwartet, dass Gold auf jeden Fall weiter steigen werde. «Aber die Euphorie hat sich abgeschwächt», so der Stratege, der etwa 3 Milliarden Dollar an Vermögenswerten verwaltet. «Dieses Jahr gibt es eine Verschnaufpause».

Top-Analysten optimistisch

Die besten sechs Gold-und Edelmetall-Analysten des «Bloomberg»-Rankings sind für dieses Jahr weiterhin noch optimistischer als Hitzfeld von UniCredit. Daten signalisieren nämlich einen durchschnittlichen Goldpreis von 1'997,50 Dollar bis Dezember. «Bloomberg» verfolgt derzeit die Prognosen von 26 Analysten.

Dienstag, den 15. Januar 2013 um 10:59 Uhr

Während die Credit Suisse und die Danske Bank meinen, der Zenit sei beim Goldpreis nun erreicht, sehen andere Finanzhäuser kein Ende des Bullenmarktes.

Der Preis des gelben Edelmetalls werde dieses Jahr 1'720 Dollar pro Unze erreichen, nächstes Jahr 1'600 Dollar, prognostiziert Christin Tuxen von der Danske Bank in Kopenhagen.

Tuxens Vorhersagen sind laut der Nachrichtenagentur «Bloomberg» für ihre Genauigkeit in den letzten acht Quartalen bekannt.

Ähnlich sieht es ihr Berufskollege Tom Kendall von der Credit Suisse. Auch er erwartet einen diesjährigen Goldpreis von 1'740 Dollar und für nächstes Jahr 1'720 Dollar.

Stimulus der Zentralbanken als Treiber

Jochen Hitzfeld von der Unicredit in München ist für die Höchstmarke optimistischer und glaubt für 2014 sogar an einen Preis bis zu 1'800 Dollar pro Unze. Für dieses Jahr rechnet er mit 1'700 Dollar.

Auch Donald Selkin, Chief Market Strategist der in New York ansässigen National Securities Corporation erwartet, dass Gold auf jeden Fall weiter steigen werde. «Aber die Euphorie hat sich abgeschwächt», so der Stratege, der etwa 3 Milliarden Dollar an Vermögenswerten verwaltet. «Dieses Jahr gibt es eine Verschnaufpause».

Top-Analysten optimistisch

Die besten sechs Gold-und Edelmetall-Analysten des «Bloomberg»-Rankings sind für dieses Jahr weiterhin noch optimistischer als Hitzfeld von UniCredit. Daten signalisieren nämlich einen durchschnittlichen Goldpreis von 1'997,50 Dollar bis Dezember. «Bloomberg» verfolgt derzeit die Prognosen von 26 Analysten.

15.01.2013 10:35 Uhr | Robert Schröder

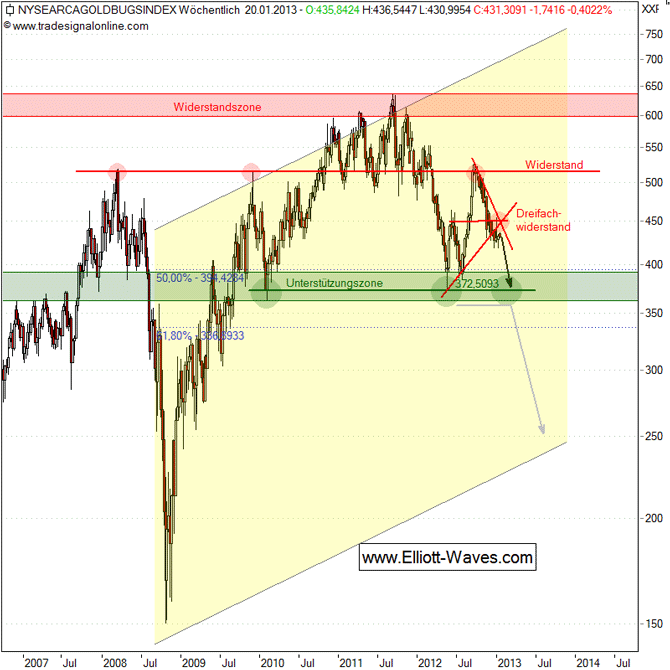

Goldminenaktien (HUI) drohen zu kippen!

Den Jahresauftakt hat der HUI gründlich vermasselt. Nach einem kurzen Spike am ersten Handelstag auf 455 Punkte, rasselten die Kurse gleich in der ersten Handelswoche 2,6 % in den Keller. Seitdem erholen sich die Notierungen ab dem Jahrestief mit 419 Punkten nur schleppend.

Die Charttechnik spricht derzeit meiner Meinung nach nicht für eine Rally. Schon mit der letzten Analyse vom 6. Dezember 2012 "Jahresendrally-auch-bei-Goldminenaktien-HUI?", sah der Wochen-Chart mit dem Bruch des Aufwärtstrends ab Mai 2012 und dem Pullback an der markanten Widerstandslinie bei 515/520 Punkten schlecht aus.

Jetzt hat sich das Chartbild noch weiter eingetrübt. Der eingangs erwähnte Spike traf ausgerechnet auf eine harte "Wand" bestehend aus gleich drei Widerständen:

• 1. Dem Abwärtstrend seit Ende September 2012,

• 2. dem horizontalen Widerstand bei 450 Punkten, sowie

• 3. dem ehemaligen Aufwärtstrend seit Mai 2012, der sich jetzt in einen diagonal verlaufenden Widerstand verwandelt hat.

An diesem Dreifach-Widerstand wird der HUI meiner Ansicht nach kaum vorbeikommen. Im besten Fall kann sich der HUI in dieser Woche noch kurz auf 440/50 Punkte aufbäumen. Spätestens dort sehe ich das Aufwärtspotenzial jedoch wieder ausgeschöpft.

Anschließend wird es mit hoher Wahrscheinlichkeit einen direkten Test des 52-Wochen-Tiefs bei 372 Punkten geben. Auf diesem Niveau ist der HUI dann erst einmal gut gestützt und hat die Chance die Unterstützungszone erneut als Sprungbrett zumindest für eine großangelegte Gegenbewegung zu nutzen.

Aber wehe, er nutzt diese Chance nicht. Dann erwarte ich unterhalb von 360 Punkten einen Rutsch unter die 300er Marke. Im schlimmsten Fall sogar bis auf 250 Punkte.

© Robert Schröder

www.Elliott-Waves.com

Goldminenaktien (HUI) drohen zu kippen!

Den Jahresauftakt hat der HUI gründlich vermasselt. Nach einem kurzen Spike am ersten Handelstag auf 455 Punkte, rasselten die Kurse gleich in der ersten Handelswoche 2,6 % in den Keller. Seitdem erholen sich die Notierungen ab dem Jahrestief mit 419 Punkten nur schleppend.

Die Charttechnik spricht derzeit meiner Meinung nach nicht für eine Rally. Schon mit der letzten Analyse vom 6. Dezember 2012 "Jahresendrally-auch-bei-Goldminenaktien-HUI?", sah der Wochen-Chart mit dem Bruch des Aufwärtstrends ab Mai 2012 und dem Pullback an der markanten Widerstandslinie bei 515/520 Punkten schlecht aus.

Jetzt hat sich das Chartbild noch weiter eingetrübt. Der eingangs erwähnte Spike traf ausgerechnet auf eine harte "Wand" bestehend aus gleich drei Widerständen:

• 1. Dem Abwärtstrend seit Ende September 2012,

• 2. dem horizontalen Widerstand bei 450 Punkten, sowie

• 3. dem ehemaligen Aufwärtstrend seit Mai 2012, der sich jetzt in einen diagonal verlaufenden Widerstand verwandelt hat.

An diesem Dreifach-Widerstand wird der HUI meiner Ansicht nach kaum vorbeikommen. Im besten Fall kann sich der HUI in dieser Woche noch kurz auf 440/50 Punkte aufbäumen. Spätestens dort sehe ich das Aufwärtspotenzial jedoch wieder ausgeschöpft.

Anschließend wird es mit hoher Wahrscheinlichkeit einen direkten Test des 52-Wochen-Tiefs bei 372 Punkten geben. Auf diesem Niveau ist der HUI dann erst einmal gut gestützt und hat die Chance die Unterstützungszone erneut als Sprungbrett zumindest für eine großangelegte Gegenbewegung zu nutzen.

Aber wehe, er nutzt diese Chance nicht. Dann erwarte ich unterhalb von 360 Punkten einen Rutsch unter die 300er Marke. Im schlimmsten Fall sogar bis auf 250 Punkte.

© Robert Schröder

www.Elliott-Waves.com

In The Lead - Ad Men

Tuesday January 15, 2013 09:35

Gold started the new trading week with a relatively choppy session in New York yesterday. Friday’s declines narrowed the yellow metal’s first weekly gain in nearly two months to but about one-third of a percent. Ironically, Friday’s weakness in gold prices was attributed to the same country that boosted sentiment just hours before: China. Whereas China’s rise in reported December exports buoyed the gold bulls, the country’s latest inflation reading unnerved the bullion bulls as it could portend the curbing of existing stimulus by government officials.

There were, in fact, some reservations about the reliability of the Chinese export figures that stoked the commodity bulls in the middle of last week. According to recent analysis tendered by Goldman Sachs, by UBS AG, and by the ANZ Banking Group, the reported 14.1% surge in December Chinese goods exports was not corroborated by physical movements through various ports. Unreliable statistical data coming from China is not a surprising development, to be sure.

A Goldman Sachs analyst opined that “It is possible that local governments may have tried to boost exports data by either making round trips in special trade zones” or by exporting “earlier than otherwise in an attempt to improve the annual exports data,” while another analyst theorized that “rushed shipments and even faked exports to secure tax refunds may have contributed to the stronger growth data.”

Bullion’s advance to near $1,675 per ounce during the morning hours on Monday was largely being attributed to somewhat dovish comments (we would not so far as to label them as a “stimulus signal”) that were made by Chicago Fed President Charles Evans with regard to the Fed’s maintenance of an accommodative stance while the US economy recovers and while US lawmakers try to address the country’s deficit issues.

Spot bullion traded between $1,661 and $1,676 per ounce and settled at $ $1,667.80 with a $5 gain on Monday. Gold’s recent BFF, the euro, continued to rise against the British pound and the Swiss franc yesterday as global investors continued to be seduced by the prospect that the worst of the eurozone crisis may be behind us. At a quote near $1.336 the common currency also traded at a near ten-month peak against the greenback.

Some have opined that the fact that the ECB stood pat on interest rates last week implies that financial officials over in Europe are all but declaring the crisis that has roiled the Old World for several years now is over. Perhaps conditions are not as “intense” now that we have seen Spanish bonds touch to under 5% and that Greece remains above the water-line and is still part of the EU. However, this morning, the German Federal Statistics Office projected that the country’s economy may have contracted by perhaps as much as half-percent in the final quarter of 2012.

Dr. Nouriel “Doom” Roubini opines that while conditions in the eurozone have shown significant improvement since last summer and that risks have ebbed notably, the structural problems that the EU faces remain very much on the scene. Dr. Roubini notes that “While there is a much lower likelihood of disorderly events in the euro zone, there are still significant obstacles to deeper integration, as well as country-specific economic and political vulnerabilities. The biggest obstacle to the formation of a banking, fiscal, economic and political union is that Germany is pushing back against the time line for action, with the initial skirmish on ECB supervision of euro zone banks.”

Meanwhile, platinum’s $27 surge that took place at about the same time on Monday, nearly wiped out the hitherto existing discount of the noble metal vis a vis gold. UBS analyst Dominic Schnider noted that when “You have a metal which is more expensive to produce than gold, whose supply is not growing and whose market is expected to be in a deficit, such metal should trade at a premium to gold.” While Mr. Schnider does not expect a $100 platinum-to-gold premium to occur just yet, he did allow for a $50 higher-than-gold platinum price should current strength in the noble metal continue to remain manifest. The last occurrence of such a positive differential in platinum versus gold took place in March of last year.

Speaking of platinum, well, we can now finally discount at least one potential application for the noble metal: its use in the much-discussed $1 trillion US platinum “debt solution” coin. R.I.P. The Washington Post reports that the Obama administration finally put the kibosh on the idea of minting such a coin. “Neither the Treasury Department nor the Federal Reserve believes that the law can or should be used to facilitate the production of platinum coins for the purpose of avoiding an increase in the debt limit.” Back to Plan “A” -which involves actually doing something about the revenue/spending gap and doing so before Valentine’s Day. This is why.

The latest CFTC market positioning COT reports indicate that platinum’s net longs are up nearly 60% from their 2012 average level. In the week ended January 8 nearly 87,000 ounces were added to long positions by specs. On the other hand, gold net-long positions slid by 13% (losing 32.2 tonnes) to a little over 92,000 contracts –the lowest level since mid-August. Silver net-long positions fell by almost 8% (a loss of about 165 tonnes) to roughly 21,000 contracts.

While they believe that the recent gold sell-off may have been “overdone” analysts at Standard Bank (SA) do acknowledge the fact that “the latest CFTC data revealed that net speculative length for COMEX gold fell as investor confidence was rattled by indications in the FOMC minutes release of 3 January (the CFTC data covers the week ended 8 January) that the Fed might end quantitative easing sooner than markets had been expecting.”

Overall, and largely on account of such Fed policy-related jitters, the spec fund niche slashed its bullish commodity bets to its lowest level since the middle of last year in the latest CFTC reporting period. According to Marketwatch, the “minutes of the December meeting released earlier this month reveal that some Fed officials want to end the bond-buying by mid-year. Not one of the Fed’s senior policy makers saw the program lasting until 2014.” Hawks in flight are not a friendly sight for commodity bulls.

The Fed’s Mr. Bernanke, speaking to an audience at the University of Michigan’s Gerald R. Ford School of Public Policy, said on Monday that the federal government’s debt limit must be raised in order not to get into a situation where Uncle Sam’s bills are not paid. The Fed Chairman reminded his listeners that raising the US’ debt ceiling is not tantamount to new spending, but, rather, that it ensures that the government remains able to pay its existing obligations. At this juncture, the US Treasury will run out of further wiggle room sometime between February 15th and March 1st.

Mr. Bernanke said plenty of other things as well to his UofM audience. The short list of mentioned items includes: a) the Fed does have the tools required to make an exit from its accommodative policies, b) the Fed does not believe that significant inflation will arise out of such policies; c) the Fed is, and will be watching closely, whether easy money courtesy of the Fed has given rise to any asset bubbles, and d) the US economy is on the mend as is the US labor market. The Fed Chairman also noted that his institution is weighing and monitoring the “costs” of the bond-buying program currently in force.

This morning’s spot price dealings opened with massive gains in platinum (up $30) and with the noble metal once again trading at a premium to gold (spot offer indication was $1,697 after touching a high at $1,710 per ounce). Gold move $12 higher to reach $1,681 the ounce. Silver was somewhat the laggard 8this morning with a gain of 10 cents and a bid-side quote at $31.12 the ounce. Palladium remained static at $705 on the bid. Rhodium was flat a $1,125 per troy ounce.

Background markets showed crude oil falling 40 cents to $93.71 per barrel and the US dollar advancing 0.17% to 79.65 on the trade-weighted index. The economic reports from the US offered a “hot/cold “scenario once again this morning. While US retail sales notched a 0.5% gain in December and ignored the Fiscal You-Know-What wrangling in Washington, the Empire State’s manufacturing index experienced its sixth consecutive monthly contraction in the same month.

Late Monday EW market analysis noted that silver is (or at least “was” –as of Monday) currently “stronger” than gold and that in order to play catch-up with the white metal gold might (if it manages to extend its bounce) target the $1,710 level in coming sessions. However, a breach of the recent $1,625 low could indicate that gold continues to extend its slide that began in October. Meanwhile, silver could be targeting the $31.50-$31.90 resistance area, while it too, must not break the January 4th low lest it resumes its trend towards a possible $26 per ounce initial target.

The physical gold market still awaits a decision by the Indian government as to whether or not a fresh hike in gold import duty levels will become reality in the near future. Finance Minister Chidambaram is slated to present India’s Budget for the fiscal year 2013-2014 at the end of February. It could also be the case that the new budget might contain additional means by which India’s large-scale gold imports might be curtailed. For example, we might see proposals to mobilize some percentage of the “idle” gold from India’s households and/or temples.

Then again, it is interesting to learn just how such a huge stash of gold has materialized in India. While no one will argue that centuries of tradition have played a role in gold occupying a prominent spot in the Indian cultural psyche, the largest surge in gold imports into that country has taken place in the past eight years or so. Memo to file: Thank you, gold mining lobby. Read on:

It is an open secret that, up to 2004, the amount of gold normally sold on Akshaya Tritiya seldom amounted to more than 5 metric tonnes. Enter the World Gold Council and…an Indian soap opera star. In the years following a series TV and newspaper ads featuring the leading lady of the most popular Indian television soap, gold sales on Akshaya Tritiya (and not just that day) grew exponentially. The actress was featured in ads that reminded viewers how auspicious it was to buy bullion on that particular Hindu holiday: very, very auspicious. Why buy a TV/BMW/condo/share of stock when you can do this?

How did this kind of campaign work out for the mining lobby? Well, Indian jewelers sold 17 tonnes of gold in 2004, then 38 tonnes in 2005, and then 44 tonnes in 2006. Tomes have been written about whether or not advertising engenders (artificial) demand and we have not the space to get into that debate here, but you get the point. Let’s just say that the Countrywide Financial ads that inundated America’s TV screens –oh, about every other minute back in, say, 2006- created not only demand for loans, but eventually the subprime crisis itself.

There are some schools of thought that attribute the heavy gold inflows into India to the fact that many (some say most) large real estate transactions are settled with gold as regards the cash component of the deals. Nevertheless, whatever the cause-effect situation might be, the “blips” being made by gold on the Indian government’s fiscal radar have not gone unnoticed. Also not unnoticed (by anyone with a stake in this market) has been the meteoric rise in lending against gold that has occurred in India since 2008.

Kitco columnist Nigam Arora notes that, formerly, “Gold loans were provided by money lenders and pawn brokers for several centuries. In recent years the gold loan business has shifted from pawn brokers to financial institutions. There has been a big rise in the number of institutions lending against gold. In addition to the banks, nonbank financial companies (NBFCs) have become major players in lending against gold. To handle the large demand for loans against gold, NBFCs have increased borrowings from the banks on a massive scale.”

Thus, cautions Mr. Arora, “What happens to gold is extremely important to the Reserve Bank of India for two reasons. First large imports of gold at elevated prices are causing large trade deficits. The deterioration in current account deficit due to large gold imports has become a drag for the Indian economy. Second, there has been tremendous increase in lending against gold in India. If gold prices were to fall a lot, it would wreak havoc on the Indian financial system similar to the havoc caused by collapsing house prices on the American financial system in 2008.”

As The Economic Times’ Sugata Ghosh put it in an incisive article over the weekend: “In India, which mines the least gold but consumes the most, the gold rush has rattled the officialdom. A rise in gold prices has pushed up gold imports to 11.5% of imports in 2011-12 from 6.8% in 2008-09. and gold imports have similarly climbed to 9.4% of savings in 2011-12 from 5.3% in 2008-09. New Delhi and Mint Street fear that unbridled demand will raise the dollar against rupee (since more and more dollar will be spent to buy what they think is an "unproductive asset") and there will be inevitable chaos if the country continues to live beyond its means for too long.”

For now, the items on the watch-list include the level of physical offtake surrounding upcoming mini wedding-season dates and the government’s budget presentation. When it comes to the bigger/longer-term picture however, there is at least one Indian analyst who –despite being 86 years of age-is still dispensing opinions on the market. Mr. Madhusudan Daga has been watching markets since 1947 and had this to say about gold (and silver) to the ET reporter: "I'm no longer as bullish on gold... I would rather bet on silver. Today, gold has become an international currency and there will be interventions by governments... I doubt whether it will continue to rise the way it has.”

Mr. Daga might have seized on something with his tempered gold price views: two of the most spot-on gold price forecasting institutions – Danske Bank and Credit Suisse Group AG - have issued opinion that the yellow metal will likely peak this year and trend lower next year. Danske Bank sees an average gold price of $1,720 in 2013 and $1,600 in 2014. One battle-hardened, veteran New York gold trader told this writer recently that with a possible $200 upside and a $500 downside, the yellow metal is not “in the zone” to the extent it was in 2011.

On Sunday, Goldman Sachs Group also reiterated its previous projection that 2013 will be the year in which gold would peak. The gain that gold achieved last year was the smallest in four years. That said, Credit Suisse’s Tom Kendall reminded investors that “Gold’s still going to have a very solid role as a diversifier in portfolios. It’s the more short-term speculative investors who are going to gradually drift away from gold.”

Until next time,

By Jon Nadler

Senior Metals Analyst – Kitco Metals

Tuesday January 15, 2013 09:35

Gold started the new trading week with a relatively choppy session in New York yesterday. Friday’s declines narrowed the yellow metal’s first weekly gain in nearly two months to but about one-third of a percent. Ironically, Friday’s weakness in gold prices was attributed to the same country that boosted sentiment just hours before: China. Whereas China’s rise in reported December exports buoyed the gold bulls, the country’s latest inflation reading unnerved the bullion bulls as it could portend the curbing of existing stimulus by government officials.

There were, in fact, some reservations about the reliability of the Chinese export figures that stoked the commodity bulls in the middle of last week. According to recent analysis tendered by Goldman Sachs, by UBS AG, and by the ANZ Banking Group, the reported 14.1% surge in December Chinese goods exports was not corroborated by physical movements through various ports. Unreliable statistical data coming from China is not a surprising development, to be sure.

A Goldman Sachs analyst opined that “It is possible that local governments may have tried to boost exports data by either making round trips in special trade zones” or by exporting “earlier than otherwise in an attempt to improve the annual exports data,” while another analyst theorized that “rushed shipments and even faked exports to secure tax refunds may have contributed to the stronger growth data.”

Bullion’s advance to near $1,675 per ounce during the morning hours on Monday was largely being attributed to somewhat dovish comments (we would not so far as to label them as a “stimulus signal”) that were made by Chicago Fed President Charles Evans with regard to the Fed’s maintenance of an accommodative stance while the US economy recovers and while US lawmakers try to address the country’s deficit issues.

Spot bullion traded between $1,661 and $1,676 per ounce and settled at $ $1,667.80 with a $5 gain on Monday. Gold’s recent BFF, the euro, continued to rise against the British pound and the Swiss franc yesterday as global investors continued to be seduced by the prospect that the worst of the eurozone crisis may be behind us. At a quote near $1.336 the common currency also traded at a near ten-month peak against the greenback.

Some have opined that the fact that the ECB stood pat on interest rates last week implies that financial officials over in Europe are all but declaring the crisis that has roiled the Old World for several years now is over. Perhaps conditions are not as “intense” now that we have seen Spanish bonds touch to under 5% and that Greece remains above the water-line and is still part of the EU. However, this morning, the German Federal Statistics Office projected that the country’s economy may have contracted by perhaps as much as half-percent in the final quarter of 2012.

Dr. Nouriel “Doom” Roubini opines that while conditions in the eurozone have shown significant improvement since last summer and that risks have ebbed notably, the structural problems that the EU faces remain very much on the scene. Dr. Roubini notes that “While there is a much lower likelihood of disorderly events in the euro zone, there are still significant obstacles to deeper integration, as well as country-specific economic and political vulnerabilities. The biggest obstacle to the formation of a banking, fiscal, economic and political union is that Germany is pushing back against the time line for action, with the initial skirmish on ECB supervision of euro zone banks.”

Meanwhile, platinum’s $27 surge that took place at about the same time on Monday, nearly wiped out the hitherto existing discount of the noble metal vis a vis gold. UBS analyst Dominic Schnider noted that when “You have a metal which is more expensive to produce than gold, whose supply is not growing and whose market is expected to be in a deficit, such metal should trade at a premium to gold.” While Mr. Schnider does not expect a $100 platinum-to-gold premium to occur just yet, he did allow for a $50 higher-than-gold platinum price should current strength in the noble metal continue to remain manifest. The last occurrence of such a positive differential in platinum versus gold took place in March of last year.

Speaking of platinum, well, we can now finally discount at least one potential application for the noble metal: its use in the much-discussed $1 trillion US platinum “debt solution” coin. R.I.P. The Washington Post reports that the Obama administration finally put the kibosh on the idea of minting such a coin. “Neither the Treasury Department nor the Federal Reserve believes that the law can or should be used to facilitate the production of platinum coins for the purpose of avoiding an increase in the debt limit.” Back to Plan “A” -which involves actually doing something about the revenue/spending gap and doing so before Valentine’s Day. This is why.

The latest CFTC market positioning COT reports indicate that platinum’s net longs are up nearly 60% from their 2012 average level. In the week ended January 8 nearly 87,000 ounces were added to long positions by specs. On the other hand, gold net-long positions slid by 13% (losing 32.2 tonnes) to a little over 92,000 contracts –the lowest level since mid-August. Silver net-long positions fell by almost 8% (a loss of about 165 tonnes) to roughly 21,000 contracts.

While they believe that the recent gold sell-off may have been “overdone” analysts at Standard Bank (SA) do acknowledge the fact that “the latest CFTC data revealed that net speculative length for COMEX gold fell as investor confidence was rattled by indications in the FOMC minutes release of 3 January (the CFTC data covers the week ended 8 January) that the Fed might end quantitative easing sooner than markets had been expecting.”

Overall, and largely on account of such Fed policy-related jitters, the spec fund niche slashed its bullish commodity bets to its lowest level since the middle of last year in the latest CFTC reporting period. According to Marketwatch, the “minutes of the December meeting released earlier this month reveal that some Fed officials want to end the bond-buying by mid-year. Not one of the Fed’s senior policy makers saw the program lasting until 2014.” Hawks in flight are not a friendly sight for commodity bulls.

The Fed’s Mr. Bernanke, speaking to an audience at the University of Michigan’s Gerald R. Ford School of Public Policy, said on Monday that the federal government’s debt limit must be raised in order not to get into a situation where Uncle Sam’s bills are not paid. The Fed Chairman reminded his listeners that raising the US’ debt ceiling is not tantamount to new spending, but, rather, that it ensures that the government remains able to pay its existing obligations. At this juncture, the US Treasury will run out of further wiggle room sometime between February 15th and March 1st.

Mr. Bernanke said plenty of other things as well to his UofM audience. The short list of mentioned items includes: a) the Fed does have the tools required to make an exit from its accommodative policies, b) the Fed does not believe that significant inflation will arise out of such policies; c) the Fed is, and will be watching closely, whether easy money courtesy of the Fed has given rise to any asset bubbles, and d) the US economy is on the mend as is the US labor market. The Fed Chairman also noted that his institution is weighing and monitoring the “costs” of the bond-buying program currently in force.

This morning’s spot price dealings opened with massive gains in platinum (up $30) and with the noble metal once again trading at a premium to gold (spot offer indication was $1,697 after touching a high at $1,710 per ounce). Gold move $12 higher to reach $1,681 the ounce. Silver was somewhat the laggard 8this morning with a gain of 10 cents and a bid-side quote at $31.12 the ounce. Palladium remained static at $705 on the bid. Rhodium was flat a $1,125 per troy ounce.

Background markets showed crude oil falling 40 cents to $93.71 per barrel and the US dollar advancing 0.17% to 79.65 on the trade-weighted index. The economic reports from the US offered a “hot/cold “scenario once again this morning. While US retail sales notched a 0.5% gain in December and ignored the Fiscal You-Know-What wrangling in Washington, the Empire State’s manufacturing index experienced its sixth consecutive monthly contraction in the same month.

Late Monday EW market analysis noted that silver is (or at least “was” –as of Monday) currently “stronger” than gold and that in order to play catch-up with the white metal gold might (if it manages to extend its bounce) target the $1,710 level in coming sessions. However, a breach of the recent $1,625 low could indicate that gold continues to extend its slide that began in October. Meanwhile, silver could be targeting the $31.50-$31.90 resistance area, while it too, must not break the January 4th low lest it resumes its trend towards a possible $26 per ounce initial target.

The physical gold market still awaits a decision by the Indian government as to whether or not a fresh hike in gold import duty levels will become reality in the near future. Finance Minister Chidambaram is slated to present India’s Budget for the fiscal year 2013-2014 at the end of February. It could also be the case that the new budget might contain additional means by which India’s large-scale gold imports might be curtailed. For example, we might see proposals to mobilize some percentage of the “idle” gold from India’s households and/or temples.

Then again, it is interesting to learn just how such a huge stash of gold has materialized in India. While no one will argue that centuries of tradition have played a role in gold occupying a prominent spot in the Indian cultural psyche, the largest surge in gold imports into that country has taken place in the past eight years or so. Memo to file: Thank you, gold mining lobby. Read on:

It is an open secret that, up to 2004, the amount of gold normally sold on Akshaya Tritiya seldom amounted to more than 5 metric tonnes. Enter the World Gold Council and…an Indian soap opera star. In the years following a series TV and newspaper ads featuring the leading lady of the most popular Indian television soap, gold sales on Akshaya Tritiya (and not just that day) grew exponentially. The actress was featured in ads that reminded viewers how auspicious it was to buy bullion on that particular Hindu holiday: very, very auspicious. Why buy a TV/BMW/condo/share of stock when you can do this?

How did this kind of campaign work out for the mining lobby? Well, Indian jewelers sold 17 tonnes of gold in 2004, then 38 tonnes in 2005, and then 44 tonnes in 2006. Tomes have been written about whether or not advertising engenders (artificial) demand and we have not the space to get into that debate here, but you get the point. Let’s just say that the Countrywide Financial ads that inundated America’s TV screens –oh, about every other minute back in, say, 2006- created not only demand for loans, but eventually the subprime crisis itself.

There are some schools of thought that attribute the heavy gold inflows into India to the fact that many (some say most) large real estate transactions are settled with gold as regards the cash component of the deals. Nevertheless, whatever the cause-effect situation might be, the “blips” being made by gold on the Indian government’s fiscal radar have not gone unnoticed. Also not unnoticed (by anyone with a stake in this market) has been the meteoric rise in lending against gold that has occurred in India since 2008.

Kitco columnist Nigam Arora notes that, formerly, “Gold loans were provided by money lenders and pawn brokers for several centuries. In recent years the gold loan business has shifted from pawn brokers to financial institutions. There has been a big rise in the number of institutions lending against gold. In addition to the banks, nonbank financial companies (NBFCs) have become major players in lending against gold. To handle the large demand for loans against gold, NBFCs have increased borrowings from the banks on a massive scale.”

Thus, cautions Mr. Arora, “What happens to gold is extremely important to the Reserve Bank of India for two reasons. First large imports of gold at elevated prices are causing large trade deficits. The deterioration in current account deficit due to large gold imports has become a drag for the Indian economy. Second, there has been tremendous increase in lending against gold in India. If gold prices were to fall a lot, it would wreak havoc on the Indian financial system similar to the havoc caused by collapsing house prices on the American financial system in 2008.”

As The Economic Times’ Sugata Ghosh put it in an incisive article over the weekend: “In India, which mines the least gold but consumes the most, the gold rush has rattled the officialdom. A rise in gold prices has pushed up gold imports to 11.5% of imports in 2011-12 from 6.8% in 2008-09. and gold imports have similarly climbed to 9.4% of savings in 2011-12 from 5.3% in 2008-09. New Delhi and Mint Street fear that unbridled demand will raise the dollar against rupee (since more and more dollar will be spent to buy what they think is an "unproductive asset") and there will be inevitable chaos if the country continues to live beyond its means for too long.”

For now, the items on the watch-list include the level of physical offtake surrounding upcoming mini wedding-season dates and the government’s budget presentation. When it comes to the bigger/longer-term picture however, there is at least one Indian analyst who –despite being 86 years of age-is still dispensing opinions on the market. Mr. Madhusudan Daga has been watching markets since 1947 and had this to say about gold (and silver) to the ET reporter: "I'm no longer as bullish on gold... I would rather bet on silver. Today, gold has become an international currency and there will be interventions by governments... I doubt whether it will continue to rise the way it has.”

Mr. Daga might have seized on something with his tempered gold price views: two of the most spot-on gold price forecasting institutions – Danske Bank and Credit Suisse Group AG - have issued opinion that the yellow metal will likely peak this year and trend lower next year. Danske Bank sees an average gold price of $1,720 in 2013 and $1,600 in 2014. One battle-hardened, veteran New York gold trader told this writer recently that with a possible $200 upside and a $500 downside, the yellow metal is not “in the zone” to the extent it was in 2011.

On Sunday, Goldman Sachs Group also reiterated its previous projection that 2013 will be the year in which gold would peak. The gain that gold achieved last year was the smallest in four years. That said, Credit Suisse’s Tom Kendall reminded investors that “Gold’s still going to have a very solid role as a diversifier in portfolios. It’s the more short-term speculative investors who are going to gradually drift away from gold.”

Until next time,

By Jon Nadler

Senior Metals Analyst – Kitco Metals

The following list of companies is comprised of all the components of the XAU, HUI, GOX, JSE Gold, and TSX Gold indexes.

http://www.kitco.com/stocks/companyname_asc.html

http://www.kitco.com/stocks/companyname_asc.html

PLATIN UND ROHÖL

Platin: Rückschlag trotz Minenschließung

Erstmals seit zehn Monaten kostete Platin am gestrigen Dienstag mehr als Gold. Doch dieser Zustand hielt nicht lange.

von Jörg Bernhard

Nachdem bekannt wurde, dass Anglo American Produktionskapazitäten mit einem Volumen von 400.000 Feinunzen pro Jahr stilllegen möchte, setzten Gewinnmitnahmen ein. Dies entspricht ungefähr sieben Prozent der globalen jährlichen Platinproduktion. Als Grund für diese Maßnahme nannte das Unternehmen die gestiegenen Kosten und die damit verbundene Unrentabilität. Einige Mitarbeiter der Gesellschaft drohten nun, über Streiks sämtliche Förderungsaktivitäten des Unternehmens einzustellen. Trotz allem ging es nach der neuen Meldung mit dem Platinpreis signifikant bergab. Offensichtlich agierten die Marktakteure nach dem Motto: „Kaufe das Gerücht und verkaufe die Fakten“.

Am Mittwochnachmittag präsentierte sich der Platinpreis mit fallenden Notierungen. Bis gegen 14.45 Uhr (MEZ) ermäßigte sich der am aktivsten gehandelte Future auf Platin (April) um 15,20 auf 1.674,70 Dollar pro Feinunze.

Rohöl: Datenflut steht an

In den USA warten nach der Bekanntgabe aktueller Inflationszahlen für Dezember noch diverse weitere konjunkturelle Highlights. Neben der Entwicklung der US-Industrieproduktion (15.15 Uhr) dürften sich die Investoren auch für den NAHB-Hausmarktindex (16.00 Uhr) sowie den Wochenbericht der US-Energiebehörde (16.30 Uhr) interessieren. Laut einer Bloomberg-Umfrage unter Analysten rechnen diese im Durchschnitt mit einem Lagerplus von 2,2 Millionen Barrel. Am Abend folgt dann noch der Fed-Konjunkturbericht „Beige Book“ (20.00 Uhr). By the way: Die Weltbank revidierte am Dienstagabend ihre Prognose für das US-Wirtschaftswachstum (2013) nach unten – und zwar von 2,4 auf 1,9 Prozent.

Am Mittwochnachmittag präsentierte sich der Ölpreis mit stabilen Notierungen. Bis gegen 14.45 Uhr (MEZ) verteuerte sich der nächstfällige WTI-Kontrakt um 0,09 auf 93,37 Dollar, während sein Pendant auf Brent um 0,20 auf 110,50 Dollar anzog.

Platin: Rückschlag trotz Minenschließung

Erstmals seit zehn Monaten kostete Platin am gestrigen Dienstag mehr als Gold. Doch dieser Zustand hielt nicht lange.

von Jörg Bernhard

Nachdem bekannt wurde, dass Anglo American Produktionskapazitäten mit einem Volumen von 400.000 Feinunzen pro Jahr stilllegen möchte, setzten Gewinnmitnahmen ein. Dies entspricht ungefähr sieben Prozent der globalen jährlichen Platinproduktion. Als Grund für diese Maßnahme nannte das Unternehmen die gestiegenen Kosten und die damit verbundene Unrentabilität. Einige Mitarbeiter der Gesellschaft drohten nun, über Streiks sämtliche Förderungsaktivitäten des Unternehmens einzustellen. Trotz allem ging es nach der neuen Meldung mit dem Platinpreis signifikant bergab. Offensichtlich agierten die Marktakteure nach dem Motto: „Kaufe das Gerücht und verkaufe die Fakten“.

Am Mittwochnachmittag präsentierte sich der Platinpreis mit fallenden Notierungen. Bis gegen 14.45 Uhr (MEZ) ermäßigte sich der am aktivsten gehandelte Future auf Platin (April) um 15,20 auf 1.674,70 Dollar pro Feinunze.

Rohöl: Datenflut steht an