12.01.2013 07:30 Uhr | Przemyslaw Radomski

Silber-Gold & Platin-Gold: Wie stehen die Verhältnisse?

Dieser Artikel basiert auf dem Premium Update vom 11. Januar 2013. Weitere Artikel zum Thema Gold und Silber finden Sie in unserem Archiv.

Wir von Sunshine Profits sind voll und ganz überzeugt, dass die positiven Fundamentaldaten im Edelmetallsektor nach wie vor gelten und von der jüngsten Korrektur nicht einfach weggewischt wurden. Wie lässt sich aber abschätzen, welche Anlageklassen im Fall einer deutlichen Rally an den Finanzmärkten besser als andere abschneiden werden? Wie Sie vielleicht schon bemerkt haben, benutzen wir häufig verschiedene Ratios in unseren Charts; diese Technik nennt sich Relative-Stärke-Analyse und hilft Analysten bei der Einschätzung, welche von zwei betrachteten Vermögensanlagen in Zukunft wahrscheinlich besser abschneiden wird. So lassen sich entweder zwei bestimmte Vermögensanlagen (wie z.B. das Silber-Gold-Verhältnis) oder aber Anlagegruppen vergleichen (z.B. der allgemeine Aktienmarkt mit den Edelmetallaktien, beispielsweise das SPX-GDX-Verhältnis).

In diesem Essay werden wir uns auf die drei wichtigsten Edelmetalle konzentrieren: Gold, Silber und Platin. Wir wollen zudem das oben genannte technische Instrument anwenden, um vorherzusagen, welches dieser Metall in der nahen Zukunft die höchsten Gewinne abwerfen könnte. Man sollte dabei aber Folgendes nicht außer Acht lassen: Selbst wenn man eine Vermögensanlage findet, die innerhalb einer Vermögensklasse wahrscheinlich besser als die anderen abschneiden wird (beispielsweise ein bestimmtes Edelmetall im EM-Sektor, oder eine bestimmte Aktie unter den Gold- und Silberaktien), so ist es immer eine sehr gute Idee, seine Anlagen zu diversifizieren und auch andere Vermögensanlagen aus derselben Gruppe in eigenen Portfolio zu haben. Das Auffinden jener Anlage, die mit größter Wahrscheinlichkeit das beste Gewinnpotential hat, hilft bei uns bei der richtigen Proportionierung unseres Portfolios, Diversifikation ist jedoch immer die Absicherung gegen eigene Fehler oder für den Fall, dass ein unwahrscheinliches Ereignis unsere Pläne zunichtemacht.

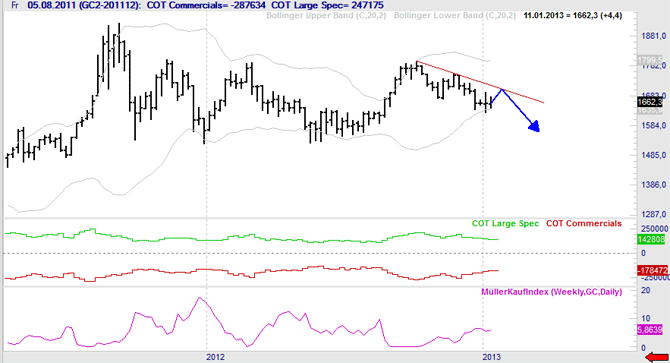

Das vorausgeschickt, wollen wir uns jetzt die technischen Charts des heutigen Artikels anschauen. Beginnen wir mit dem langfristigen Chart für Gold (mit freundlicher von http://stockcharts.com).

Wie wir sehen können, ist der Kurs über den 60-Wochen-Durchschnitt gestiegen. Allem Anschein nach hat sich eine Talsohle im Bereich des Tiefs von 2012 ausgebildet. Wir haben hier ein ABC-Zickzack-Korrekturmuster, ganz ähnlich dem, was wir schon Anfang 2009 und ebenfalls Ende 2009-2010 erlebt hatten (und zu vielen anderen Gelegenheiten). Es kann aktuell als ziemlich wahrscheinlich gelten, dass die Gold-Korrektur abgeschlossen ist.

Es ist zwar keine ganz neue Information, man kann es aber ruhig wiederholen, weil es so bedeutend ist: Gold korrigiert jetzt seit 1,5 Jahren; wir haben es also hier mit einer der längsten oder der längsten Korrektur (abhängig von der genauen Definition) dieses Bullenmarktes zu tun. Konsolidierungen sind notwendig, um den Optimismus abzukühlen und die "schwachen Hände" am Markt abzuschütteln. Da Analysten und Banken gerade ihre Goldpreisziele für die kommenden Jahre herabsetzen, macht es ganz den Eindruck, als wäre es schon zur „notwendigen Beschädigung der Marktstimmung“ gekommen, so dass Gold jetzt wieder seinen Weg nach oben beschreiten kann - sin Übereinstimmung mit seinen fundamentalen Faktoren.

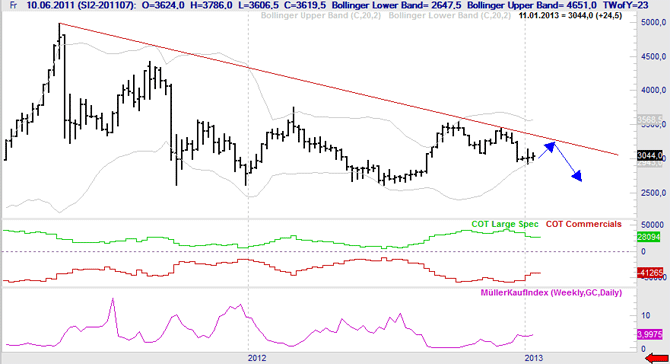

Kommen wir jetzt zum Silbermarkt. Wir schauen uns den langfristigen Chart für das weiße Metall an.

Wie man sehen kann, befindet sich der Silberkurs oberhalb seiner wichtigen langfristigen Unterstützungstrendlinie - und daraus ergibt sich ein insgesamt positives Bild. Allerdings kein über die Maßen positives Bild, weil der Silberkurs sich weiterhin unterhalb zwei wichtiger gleitender Durchschnitte befindet - des 10-Wochen- und des 50-Wochen-Durchschnitts. Wenn Silber nur ein klein wenig weiter steigt (über diese gleitenden Durchschnitte), dann wird es mit einiger Wahrscheinlichkeit in den folgenden Wochen deutlich steigen; und davon gehen wir aktuell aus.

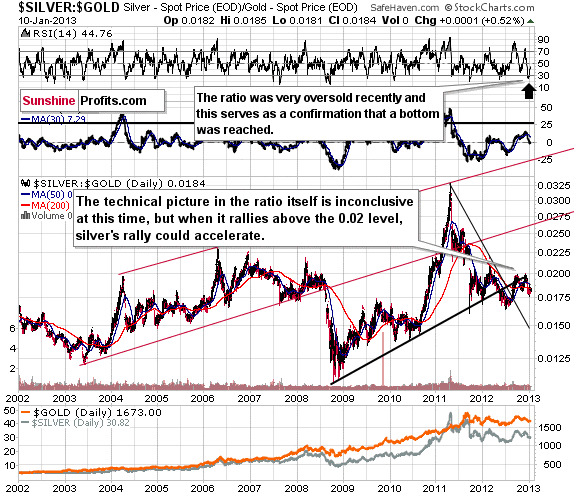

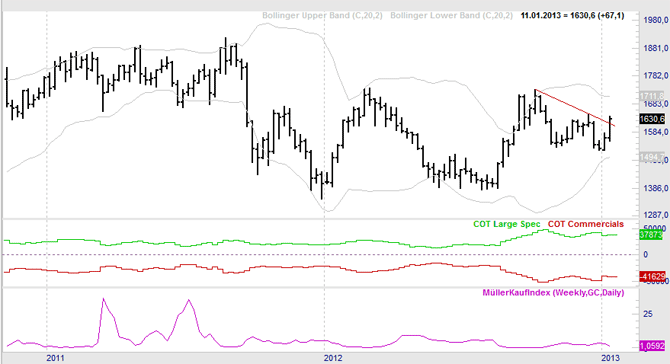

Jetzt wollen wir Gold und Silber vergleichen, um zu sehen, welches Metall in den kommenden Wochen besser abschneiden wird.

Im langfristigen Chart für das Silber-Gold-Verhältnis können wir sehen, dass sich das Verhältnis schon seit einigen Monaten in der Konsolidierung befindet - mit einer steigenden Widerstandslinie und einer sinkenden Unterstützungslinie. Die Situation ist also nicht schlüssig. Zieht man jetzt aber den Indikator für Relative Stärke (RSI) hinzu, dann macht es den Eindruck, dass wahrscheinlich vor Kurzem ein lokales Tief erreicht wurde; aus heutiger Sicht scheint es also ganz so, als ob Positionen auf eine bessere Silber-Performance keine schlechte Idee wären.

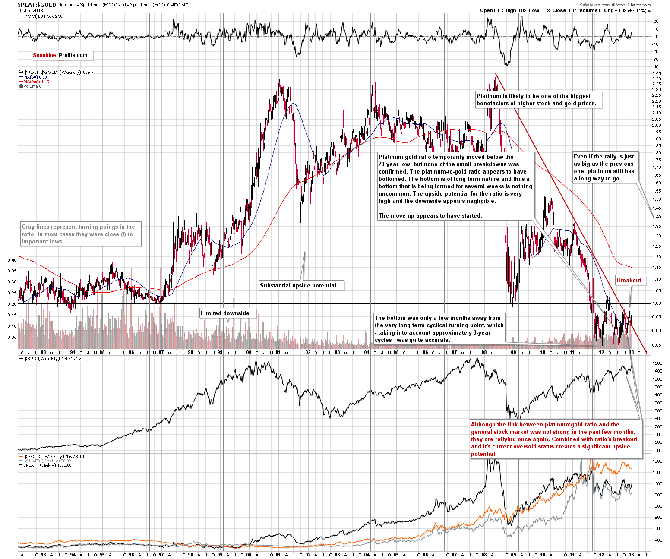

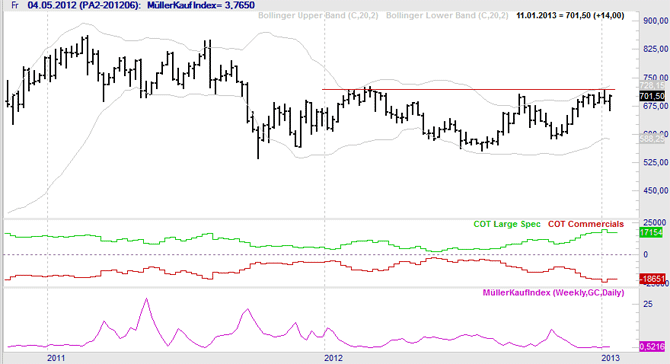

Abschließend wollen wir noch einen Blick darauf werfen, wie sich Platin im Vergleich zu Gold entwickelte.

Vor Kurzem ereignete sich etwas Bedeutendes im Verhältnis: Es überstieg die langfristige Widerstandslinie (siehe Chart). Wahrscheinlich könnte es zu einer Rally kommen, die das Verhältnis wieder zurück zu den Ständen der Vorjahre führt. Wir sind uns darüber im Klaren, dass es sich dabei um ein sehr weites Ziel handelt; wenn man sich die Handelsspanne der letzten 20 Jahre anschaut, sprechen wir hier von einer deutliche Aufwärtsbewegung von den heutigen Werten ausgehend.

Seit mehr als einem Jahr hat sich das Verhältnis (mit einer kurzen Ausnahme) unterhalb der Marke von 1,0 gehalten, d.h. dass Platin günstiger war als Gold. Das hat man, mit Blick auf die letzten 20 Jahre, nicht oft gesehen. Wir gehen davon aus, dass sich diese Situation in den kommenden Monaten umkehren wird, und wir sind zuversichtlich für Platin. Der langfristige zyklische Wendepunkt hat sich wieder einmal als sehr zutreffend herausgestellt - in enger Nachbarschaft zu einer großen Talsohle.

Wir wollen an dieser Stelle darauf hinweisen, dass Platin aktuell Teil unseres empfohlenen Edelmetallportfolios ist (und das jetzt schon seit mehreren Monaten).

Als Fazit lässt sich Folgendes festhalten: Die Talsohle ist beim Gold wahrscheinlich erreicht, und auf die kommenden Monate betrachtet, bleibt die Situation positiv. Die positive Situation am Goldmarkt und der Zustand des Silber-Gold-Verhältnisses verweisen auf positive Aussichten für das weiße Metall. Ein weiterer erwähnenswerter Faktor ist die überverkaufte Situation im Silber-Gold-Verhältnis und die Tatsache, dass Silber gerade in der Nähe seines zyklischen Wendepunkts ein Tief ausgebildet hat. Die langfristigen Aussichten tendieren hier also ins Positive, aus unserer Sicht sind langfristige Positionen beim Silber aktuell gerechtfertigt. Wir können uns zwar nicht vorstellen, dass die 1-Billion-Dollar-Platinmünzen-Ideen umgesetzt werden, das Platin-Gold-Verhältnis legt den Schluss nah, dass das gelbe Metall in der nahen Zukunft aber besser abschneiden könnte.

Eine angenehme und profitable Woche!

© P. Radomski

Herausgeber von Sunshine Profits