[url=http://peketec.de/trading/viewtopic.php?p=1088065#1088065 schrieb:golden_times schrieb am 10.06.2011, 12:37 Uhr[/url]"]Stockhouse Movers & Shakers: Rick Rule's guide to snagging 10 baggers

http://www.stockhouse.com/Community-News/2011/Jun/9/Stockhouse-Movers---Shakers--Rick-Rule-s-guide-to-

Dax © 23.787 -0,61%

Dow Jones 44.563 0

S&P 500 6.279 +0,83%

Dow Jones 44.563 0

S&P 500 6.279 +0,83%

Nasdaq 22.707 +0,00%

Nikkei 39.811 +0,00%

Hang Seng 23.916 -0,64%

Nikkei 39.811 +0,00%

Hang Seng 23.916 -0,64%

EUR/USD 1,18144 +0,23%

BTC/USD 108.049 -0,17%

ETH/USD 2.512 -0,19%

BTC/USD 108.049 -0,17%

ETH/USD 2.512 -0,19%

App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

The Big Picture

- Ersteller müh

- Erstellt am

- Tagged users Kein(e)

[url=http://peketec.de/trading/viewtopic.php?p=1088265#1088265 schrieb:golden_times schrieb am 10.06.2011, 17:56 Uhr[/url]"]China Economic Statistics and Stock Market Index Performance

http://seekingalpha.com/article/274205-china-economic-statistics-and-stock-market-index-performance

[url=http://peketec.de/trading/viewtopic.php?p=1088262#1088262 schrieb:golden_times schrieb am 10.06.2011, 17:54 Uhr[/url]"]Divergence Between Gold and Gold Miners Over Past 12 Months

http://seekingalpha.com/article/274144-divergence-between-gold-and-gold-miners-over-past-12-months

[url=http://peketec.de/trading/viewtopic.php?p=1088777#1088777 schrieb:golden_times schrieb am 14.06.2011, 14:51 Uhr[/url]"]Die größten Rohstoffspekulanten

http://www.ftd.de/finanzen/:infografik-die-groessten-rohstoffspekulanten/60063396.html

[url=http://peketec.de/trading/viewtopic.php?p=1088816#1088816 schrieb:golden_times schrieb am 14.06.2011, 15:48 Uhr[/url]"]"Meaningful probability" of a China hard landing: Roubini

http://www.reuters.com/article/2011/06/13/us-roubini-idUSTRE75C1OF20110613

[url=http://peketec.de/trading/viewtopic.php?p=1089593#1089593 schrieb:golden_times schrieb am 15.06.2011, 19:19 Uhr[/url]"]Rick Rule & Brent Cook: Gold Correction to Bring Pawnbroker Paradise

http://www.theaureport.com/pub/na/9910

[url=http://peketec.de/trading/viewtopic.php?p=1089650#1089650 schrieb:golden_times schrieb am 15.06.2011, 22:53 Uhr[/url]"]Rick Rule - Silver Will Trade Like an Internet Stock to the Upside

http://kingworldnews.com/kingworldnews/KWN_DailyWeb/Entries/2011/6/15_Rick_Rule_-_Silver_Will_Trade_Like_an_Internet_Stock_to_the_Upside.html

[url=http://peketec.de/trading/viewtopic.php?p=1089651#1089651 schrieb:golden_times schrieb am 15.06.2011, 22:53 Uhr[/url]"]Rick Rule & Brent Cook: Clean Energy Smart Investments

http://www.theenergyreport.com/pub/na/9886

[url=http://peketec.de/trading/viewtopic.php?p=1090984#1090984 schrieb:golden_times schrieb am 18.06.2011, 15:07 Uhr[/url]"]INTERVIEW: Mining Share Weakness Could Have Many Reasons – Midas Fund

http://www.kitco.com/reports/KitcoNews20110614DeC_interview.html

Rick Rule: Making Money in a Volatile Market

http://3mo.org/?p=2962&utm_source=feedburner&utm_medium=twitter&utm_campaign=Feed%3A+oppstomakemoneynow+%28Money-Making+Opportunities%21%29&utm_content=Twitter

http://3mo.org/?p=2962&utm_source=feedburner&utm_medium=twitter&utm_campaign=Feed%3A+oppstomakemoneynow+%28Money-Making+Opportunities%21%29&utm_content=Twitter

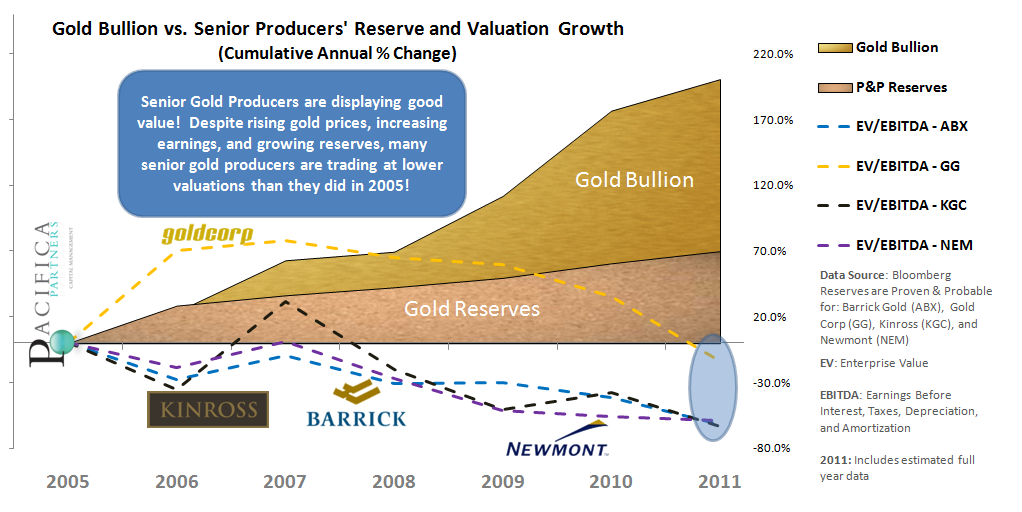

[url=http://peketec.de/trading/viewtopic.php?p=1090980#1090980 schrieb:golden_times schrieb am 18.06.2011, 14:50 Uhr[/url]"]Large Cap Gold Producers Showing Value

http://seekingalpha.com/article/275013-large-cap-gold-producers-showing-value

[url=http://peketec.de/trading/viewtopic.php?p=1090981#1090981 schrieb:golden_times schrieb am 18.06.2011, 15:02 Uhr[/url]"]Clif Droke: Gold, the Investor Safe Haven du Jour

Source: Cliff Droke for The Gold Report (6/17/11)

Throughout the duration of the 2008–2009 credit storm and the recovery that followed in 2010–

2011, gold's performance relative to other asset classes has been superior. In this Gold Report

exclusive, Gold & Silver Stock Report Editor Clif Droke charts gold's past and possible future.

The yellow metal has maintained its relative price strength during the most recent financial market

correction, and gold is now closer to its all-time high than most stock market indices. As an

illustration of gold's leadership, note the following chart. At no time in the last four years has the

performance of the benchmark S&P 500 Index (SPX) outstripped that of gold. The following chart

compares the relative percentage performance of the SPX versus the iShares Gold Trust (GLD),

a popular and heavily traded gold ETF that tracks the gold price.

As you can see, gold has dramatically outstripped the stock market in terms of relative percentage

gains over the last three years since the U.S. economy went into recession. Gold has been the

major beneficiary of safe haven funds, as investors rushed to buy gold as a defensive investment.

What many analysts are wondering, though, is how much of the gold bull market of recent years is

due to safe haven-investment flows and how much is due to other factors, such as industrial and

jewelry demand.

A Gold Demand Trends report released on May 19 by the World Gold Council (WGC) suggested that

much of gold's gains in the first quarter of 2011 were driven by growing demand from China and

India. Analysts have pointed out that the increasing prosperity of those two countries has made it

easier for its citizens to purchase gold bullion, in coin and other forms, but primarily as jewelry,

which in India serves the dual role of decoration and personal investment.

The WGC report estimated that Indian households own more than 18,000 tons (18 Kt.) gold,

making the country the world's biggest holder of gold. By comparison, official gold reserves in the

United States total about 8,100 tons. Commenting on these statistics, BusinessWeek magazine

wrote: "Indian consumers aren't done buying: In this year's first quarter, they purchased an

additional 206 tons of gold jewelry and 85 tons of gold bars and coins. And China's appetite is

growing rapidly and could soon overtake India's."

BusinessWeek found that if Chinese and Indian demand is stripped away, "the rest of the world's

hunger for gold isn't nearly so vibrant. Some new buyers have shown up; some prior speculators

are cashing out. But a global flight to gold as a hedge against Armageddon doesn't appear to be

taking shape."

There is reason to believe, however, that this conclusion is mistaken. To begin with, jewelry

demand doesn't account for the bulk of the tremendous run-up in gold's price over the last few

years. Gold's strong performance can be linked primarily to the following four classes of buyers:

1. Individual investors

2. Central banks

3. Hedge funds

4 ETF holdings

Individual investors in Western countries bought gold as a safe haven investment in the aftermath

of the 2008 credit crisis, for obvious reasons. Fear was very high in 2009 and 2010, and demand

for gold and silver bullion coins in many categories hit record levels. The extraordinary increase in

gold's cost-per-ounce may have pushed many marginal players out of the market in the last year

or two, but that demand was easily supplanted by institutions and hedge funds. Indeed, the appetite

for gold displayed by these big money investors has been an oft-overlooked factor in gold's upside

run since 2009, just as it was in the years preceding the 2008 financial collapse.

Gold Fields Mineral Services (GFMS) recently published the 44th edition of its annual survey of the

world gold market, Gold Survey 2011. According to GFMS, gold investment demand last year

continued to drive the gold price higher; it rose nearly 26% in 2010 on an annual-average basis.

GFMS noted that global gold investment in 2010 was the second highest on record, while world gold

investment set a new high last year, in value terms. ETF holdings, notably, experienced the second

highest annual gain in 2010 according to GFMS.

In more recent times, added to the list of key drivers behind the metal is a fifth major player—

academic institutions—which have been increasingly looked to the yellow metal as a long-term

investment. It was reported in April that the University of Texas Investment Management Co.,

which also handles Texas A&M, had 5% of its $19.9-billion endowment in physical gold bullion.

The endowment took delivery of 6,643 bars of gold (664,300 oz.) in what is widely regarded as an

extremely unusual move for a typically conservative university endowment.

This may not be the "flight to gold as a hedge against Armageddon" that BusinesWeek talked about,

but it makes you wonder what exactly the folks at Texas Investment Management Co. are so

concerned about that they would take delivery of physical gold. Perhaps, they know something the

rest of us don't.

If not Armageddon, what reason(s) could there be for owning gold in the years ahead? When it

comes to evaluating gold's long-term prospects, two factors must be considered. Within the typical

lifespan of an investor, there are two major periods to buy gold. The first is in the face of

hyperinflation, due to its proven performance as the ultimate hedge against an erosion of

purchasing power. For example, in the hyperinflation that began in the late 1960s and lasted until

about 1980, gold went from $35/oz. to around $800/oz.—proving its utility as an inflation hedge.

The second time to buy gold for the long term is in the face of economic collapse or financial

market volatility, as gold has a proven record as the ultimate storehouse of value. For instance,

after peaking in 1980 when hyperinflation ended and disinflation began, gold bottomed in 1999 at

about $250/oz. at the beginning of economic winter. It has been going up since then,

notwithstanding temporary setbacks. If history repeats, gold should begin to accelerate when

economic collapse comes to bear, as we approach the fateful year 2014, when the 60-year long-

wave, or Kondratiev wave, cycle is scheduled to bottom.

As Cycle Analyst Samuel J. Kress has observed, any portion of the similar increase from 1966–

1981 bodes for astronomic prices in gold from here. In recent decades, the buy-and-hold mentality

for conventional equities worked until revolutionary changes at the turn of the century retired this

strategy along with the buggy whip. "Consequently," he said, "replacing that gold will be the

contemporary equivalent [of equities] and investors should retain long-term positions in gold and

add to positions on interim corrections."

Regardless of whether the economic-Armageddon scenario comes to fruition, there are several

reasons gold will maintain its long-term bull market, which began at the turn of this century. If you

believe the government will continue debasing the U.S. dollar, the gold price will benefit from this

debasement policy. If, on the other hand, you believe the economic, Kondratiev winter of the 60-

year cycle will accelerate in the next few years, history has proven conclusively that gold should

once again be the safe haven du jour for investors seeking asset protection. Armageddon or not,

gold's long-term prospects are still promising.

Clif Droke is the editor of Gold & Silver Stock Report, published each Tuesday and Thursday. He is

also the author of numerous books, including most recently, Gold & Gold Stock Trading Simplified.

For more information, visit www.clifdroke.com.

http://www.theaureport.com/pub/na/9937

... möglicherweise auch dies eine Quelle der aktuellen Unsicherheiten an den Märkten.

Das Ding tritt Mitte Juli in Kraft.

Offenbar wurde hier in (zu) kurzer Zeit ein Gesetzeswerk geschaffen, dessen Komplexität die intellektuelle Kapazität der Marktteilnehmer übersteigt.

Über die Auswirkungen im Einzelnen scheint jedenfalls noch größere Unklarheit zu herrschen.

Hier ein paar prägnante Beiträge:

http://www.youtube.com/watch?v=30SfoYcKGls&feature=related (Keith Paul Bishop)

http://www.youtube.com/watch?v=hV4u-9qU96U (Steve Lofchie)

http://www.youtube.com/watch?v=WYJArv6fzms&feature=related (Statement von Heli-Ben)

http://www.youtube.com/watch?v=y6c1YCZzZa8 (Mining Weekly)

Das Ding tritt Mitte Juli in Kraft.

Offenbar wurde hier in (zu) kurzer Zeit ein Gesetzeswerk geschaffen, dessen Komplexität die intellektuelle Kapazität der Marktteilnehmer übersteigt.

Über die Auswirkungen im Einzelnen scheint jedenfalls noch größere Unklarheit zu herrschen.

Hier ein paar prägnante Beiträge:

http://www.youtube.com/watch?v=30SfoYcKGls&feature=related (Keith Paul Bishop)

http://www.youtube.com/watch?v=hV4u-9qU96U (Steve Lofchie)

http://www.youtube.com/watch?v=WYJArv6fzms&feature=related (Statement von Heli-Ben)

http://www.youtube.com/watch?v=y6c1YCZzZa8 (Mining Weekly)

The Northern Miner TV - June 16, 2011

Interviewed by Alisha Hiyate at Cambridge House Vancouver Conference

"Why geology matters when investing in mining stocks."

http://www.northernminer.com/videos/play/?plid=1000480821

Interviewed by Alisha Hiyate at Cambridge House Vancouver Conference

"Why geology matters when investing in mining stocks."

http://www.northernminer.com/videos/play/?plid=1000480821

The Korelin Economics Report - June 18, 2011

Brent discusses Colombia and the Yukon with Al Korelin

"Colombia and the Yukon"

http://www.kereport.com/wp-content/uploads/0618-1-2.mp3

Brent discusses Colombia and the Yukon with Al Korelin

"Colombia and the Yukon"

http://www.kereport.com/wp-content/uploads/0618-1-2.mp3

Sinkende Häuserpreise

Die Immobilienkrise kehrt zurück

15.06.2011, 21:24 Uhr, aktualisiert 15.06.2011, 21:32 Uhr

Die Häuserpreise in den USA und Teilen Europas sinken wieder kräftig. Experten fürchten, dies könnte den Banken erneut große Probleme bereiten.

New York/London Eine neue Immobilienkrise kündigt sich an. Amerikanischen und europäischen Banken steht womöglich ein Déjà-vu der Ereignisse des Jahres 2008 bevor. Denn in den USA und in Teilen Europas rechnen Experten in naher Zukunft mit einem erneuten Einbruch der Häuserpreise von mehr als zehn Prozent. Allein in den USA könnte das dem Bankensektor nach Berechnungen der Ratingagentur Standard & Poor’s (S&P) bis zu 80 Milliarden Dollar an Abschreibungen und Einnahmeverlusten bescheren. „Wenn sich dieses Szenario bestätigt, erwarten wir Herabstufungen von Bonitätsnoten“, schreibt S&P-Analystin Devi Aurora in ihrer jüngsten Studie.

Die immer noch anhaltende Finanzkrise war durch das Platzen der Preisblase am US-Immobilienmarkt ausgelöst worden. Diese zwang die US-Institute zu Abschreibungen von 150 Milliarden Dollar allein auf Hypotheken. Hunderte vor allem kleinerer Institute gingen pleite, die meisten Großbanken mussten vom Staat gerettet werden. Zwischendurch sah es so aus, als würde sich die Lage entspannen. Gestützt von Konjunkturprogrammen und Steueranreizen für den Hauskauf, stiegen die Preise wieder. Doch als diese Maßnahmen ausliefen, fiel die Erholung wieder in sich zusammen.

Der S&P-Case-Shiller-Hauspreisindex fiel zuletzt unter den Tiefpunkt nach der Krise. Einig sind sich Experten darüber, dass es weiter nach unten gehen wird. Während S&P ein Minus von fünf Prozent für wahrscheinlich hält und schlimmstenfalls 15 Prozent erwartet, sind andere pessimistischer. „Ein Absacken im zweistelligen Prozentbereich steht zu erwarten“, meint dagegen die Staranalystin Meredith Whitney, die als eine der wenigen die Finanzkrise zumindest teilweise vorhergesagt und mit dieser Reputation im Rücken eine eigene Firma aufgebaut hat. Sie begründet ihre Prognose mit der neuerlichen Wachstumsschwäche der US-Wirtschaft und der steigenden Zahl drohender Zwangsversteigerungen.

In Europa hat Irland eine verheerende Immobilienkrise hinter sich, und der Preisrutsch ist noch immer nicht zum Stillstand gekommen. Im April sackten die irischen Hauspreise noch einmal um 1,6 Prozent ab. Damit summieren sich die Verluste seit dem Platzen der Blase im Jahr 2007 auf etwa 40 Prozent. Die Analysten von Barclays Capital rechnen mit einem weiteren Einbruch von bis zu 20 Prozent.

Die Krise sorgte bei den Banken für eine Flut von Kreditausfällen, die das irische Finanzsystem an den Rand des Kollapses brachten. Etwa 70 Milliarden Euro, mehr als 40 Prozent der jährlichen Wirtschaftsleistung, musste die Regierung in die Sanierung der maroden Institute stecken. Bis auf die Bank of Ireland sind mittlerweile alle größeren irischen Geldhäuser verstaatlicht. Ein Ende der schlechten Nachrichten für die Banken ist bislang nicht abzusehen.

Auch in Großbritannien ist der Immobilienmarkt wieder ins Rutschen geraten. Die US-Investmentbank Morgan Stanley geht davon aus, dass die Hauspreise 2011 um zehn Prozent nachgeben werden. Das sind schlechte Nachrichten für die britischen Banken, vor allem für den Marktführer am Hypothekenmarkt, Lloyds. Aber auch die Royal Bank of Scotland dürfte leiden, sollte sich die Morgan-Stanley-Prognose bewahrheiten.

Morgan Stanley geht davon aus, dass etwa 60 Prozent des Kreditengagements von Lloyds auf britische Hypotheken entfällt. Sollten die Hauspreise tatsächlich noch einmal um zehn Prozent absacken, wären nach Berechnung der US-Bank bei Krediten im Wert von 90 Milliarden Pfund die Schulden der Eigentümer höher als der Wert ihrer Häuser. Die daraus resultierenden Ausfälle könnten nach Schätzungen der Analysten innerhalb von zwei Jahren ein Loch von 1,4 Milliarden Pfund in die Lloyds-Bilanz reißen.

Die Immobilienkrise kehrt zurück

15.06.2011, 21:24 Uhr, aktualisiert 15.06.2011, 21:32 Uhr

Die Häuserpreise in den USA und Teilen Europas sinken wieder kräftig. Experten fürchten, dies könnte den Banken erneut große Probleme bereiten.

New York/London Eine neue Immobilienkrise kündigt sich an. Amerikanischen und europäischen Banken steht womöglich ein Déjà-vu der Ereignisse des Jahres 2008 bevor. Denn in den USA und in Teilen Europas rechnen Experten in naher Zukunft mit einem erneuten Einbruch der Häuserpreise von mehr als zehn Prozent. Allein in den USA könnte das dem Bankensektor nach Berechnungen der Ratingagentur Standard & Poor’s (S&P) bis zu 80 Milliarden Dollar an Abschreibungen und Einnahmeverlusten bescheren. „Wenn sich dieses Szenario bestätigt, erwarten wir Herabstufungen von Bonitätsnoten“, schreibt S&P-Analystin Devi Aurora in ihrer jüngsten Studie.

Die immer noch anhaltende Finanzkrise war durch das Platzen der Preisblase am US-Immobilienmarkt ausgelöst worden. Diese zwang die US-Institute zu Abschreibungen von 150 Milliarden Dollar allein auf Hypotheken. Hunderte vor allem kleinerer Institute gingen pleite, die meisten Großbanken mussten vom Staat gerettet werden. Zwischendurch sah es so aus, als würde sich die Lage entspannen. Gestützt von Konjunkturprogrammen und Steueranreizen für den Hauskauf, stiegen die Preise wieder. Doch als diese Maßnahmen ausliefen, fiel die Erholung wieder in sich zusammen.

Der S&P-Case-Shiller-Hauspreisindex fiel zuletzt unter den Tiefpunkt nach der Krise. Einig sind sich Experten darüber, dass es weiter nach unten gehen wird. Während S&P ein Minus von fünf Prozent für wahrscheinlich hält und schlimmstenfalls 15 Prozent erwartet, sind andere pessimistischer. „Ein Absacken im zweistelligen Prozentbereich steht zu erwarten“, meint dagegen die Staranalystin Meredith Whitney, die als eine der wenigen die Finanzkrise zumindest teilweise vorhergesagt und mit dieser Reputation im Rücken eine eigene Firma aufgebaut hat. Sie begründet ihre Prognose mit der neuerlichen Wachstumsschwäche der US-Wirtschaft und der steigenden Zahl drohender Zwangsversteigerungen.

In Europa hat Irland eine verheerende Immobilienkrise hinter sich, und der Preisrutsch ist noch immer nicht zum Stillstand gekommen. Im April sackten die irischen Hauspreise noch einmal um 1,6 Prozent ab. Damit summieren sich die Verluste seit dem Platzen der Blase im Jahr 2007 auf etwa 40 Prozent. Die Analysten von Barclays Capital rechnen mit einem weiteren Einbruch von bis zu 20 Prozent.

Die Krise sorgte bei den Banken für eine Flut von Kreditausfällen, die das irische Finanzsystem an den Rand des Kollapses brachten. Etwa 70 Milliarden Euro, mehr als 40 Prozent der jährlichen Wirtschaftsleistung, musste die Regierung in die Sanierung der maroden Institute stecken. Bis auf die Bank of Ireland sind mittlerweile alle größeren irischen Geldhäuser verstaatlicht. Ein Ende der schlechten Nachrichten für die Banken ist bislang nicht abzusehen.

Auch in Großbritannien ist der Immobilienmarkt wieder ins Rutschen geraten. Die US-Investmentbank Morgan Stanley geht davon aus, dass die Hauspreise 2011 um zehn Prozent nachgeben werden. Das sind schlechte Nachrichten für die britischen Banken, vor allem für den Marktführer am Hypothekenmarkt, Lloyds. Aber auch die Royal Bank of Scotland dürfte leiden, sollte sich die Morgan-Stanley-Prognose bewahrheiten.

Morgan Stanley geht davon aus, dass etwa 60 Prozent des Kreditengagements von Lloyds auf britische Hypotheken entfällt. Sollten die Hauspreise tatsächlich noch einmal um zehn Prozent absacken, wären nach Berechnung der US-Bank bei Krediten im Wert von 90 Milliarden Pfund die Schulden der Eigentümer höher als der Wert ihrer Häuser. Die daraus resultierenden Ausfälle könnten nach Schätzungen der Analysten innerhalb von zwei Jahren ein Loch von 1,4 Milliarden Pfund in die Lloyds-Bilanz reißen.

CBO: US-Staatsdefizit klettert bis 2035 auf 84% des BIP

von Christian Hoyer

Mittwoch 22.06.2011, 16:47 Uhr

Washington (BoerseGo.de) – Das Budgetbüro des Kongresses CBO geht davon aus, dass sich das US-Staatsfedizit in den kommenden Jahren verringern werde, jedoch seien die langfristigen Aussichten wegen der hohen Kosten für das Gesundheitswesen und anderer Bezüge eher ernüchternd. Das Budgetbüro des Kongresses rechnet damit, dass das US-Staatsdefizit bis zum Jahre 2035 von aktuell 69 Prozent auf 84 Prozent des Bruttoinlandsprodukts ansteigen werde. Diesem Szenario wird unterstellt, dass die Steuervergünstigungen aus der Bush-Ära auslaufen werden.

von Christian Hoyer

Mittwoch 22.06.2011, 16:47 Uhr

Washington (BoerseGo.de) – Das Budgetbüro des Kongresses CBO geht davon aus, dass sich das US-Staatsfedizit in den kommenden Jahren verringern werde, jedoch seien die langfristigen Aussichten wegen der hohen Kosten für das Gesundheitswesen und anderer Bezüge eher ernüchternd. Das Budgetbüro des Kongresses rechnet damit, dass das US-Staatsdefizit bis zum Jahre 2035 von aktuell 69 Prozent auf 84 Prozent des Bruttoinlandsprodukts ansteigen werde. Diesem Szenario wird unterstellt, dass die Steuervergünstigungen aus der Bush-Ära auslaufen werden.

Colombia's "new" paramilitaries

Here is an overview of the principal "emerging criminal groups" in Colombia. The Colombian

government refers to them as "Bacrim" (Bandas Criminales), and along with leftist guerrillas

they are among the country's principal narcotraffickers. These groups are often called "new

paramilitaries" because most are led by former mid-level commanders of the United Self-

Defense Forces of Colombia (AUC), the paramilitary umbrella organization that underwent a

formal demobilization in 2006..

http://justf.org/blog/2011/06/21/colombias-new-paramilitaries

Here is an overview of the principal "emerging criminal groups" in Colombia. The Colombian

government refers to them as "Bacrim" (Bandas Criminales), and along with leftist guerrillas

they are among the country's principal narcotraffickers. These groups are often called "new

paramilitaries" because most are led by former mid-level commanders of the United Self-

Defense Forces of Colombia (AUC), the paramilitary umbrella organization that underwent a

formal demobilization in 2006..

http://justf.org/blog/2011/06/21/colombias-new-paramilitaries

http://www.heise.de/tp/druck/ob/artikel/35/35000/1.html

Bekannte und unbekannte Risiken einer Eurozonen-Pleite

Rainer Sommer 27.06.2011

Die Finanzmärkte haben Europa offenbar in Geiselhaft genommen und drohen im Pleitefall den finanziellen Weltuntergang an. Dafür wären sie dann zwar ausschließlich selbst verantwortlich, die Folgen trägt aber in jedem Fall die Allgemeinheit

Bei allen Beschwichtigungen, die Eurozone werde keinen "unkontrollierten Bankrott" eines Mitgliedsstaates zulassen, dürfte angesichts der Leistungen der politischen Entscheidungsträger inzwischen auch ein plötzlicher Zahlungsausfall nicht mehr auszuschließen sein. Immerhin war von Anfang an klar absehbar ("Club Med"-Staaten in der Zwickmühle[1]), welche Folgen die bisherigen Lösungsbemühungen haben werden.

Inzwischen haben sich alle Befürchtungen bestätigt, was die Politiker aber nicht davon abhält, diese stur weiter zu verfolgen. So hat die Athener Regierung zwar das Budgetdefizit binnen eines Jahres um 5 Prozent des Bruttoinlandsprodukts (BIP) verringert, was die beste Sparleistung eines europäischen Landes seit dem 2. Weltkrieg darstellt, sie erhält dennoch keine neuen privaten Gelder. Folglich steht wie bei Portugal und Irland deutlich die Zahlungsunfähigkeit im Raum, da im Zuge des Abreifens alter Verpflichtungen diese, mangels privater Refinanzierungen, anscheinend zur Gänze durch öffentliche Hilfsgelder ersetzt werden müssen.

Gelingt dies nicht, ist der Crash da, und was daraufhin geschehen würde, ist völlig offen. Das ist dann auch das stärkste Argument für eine Rettungsaktion, denn immerhin drohe eine Krise, die die Folgen der Lehman-Pleite noch übertreffen könnte, wie nicht wenige Experten befürchten. Folglich befindet sich Europa neuerlich in Geiselhaft der Banken, die mit mindestens dem finanziellen Weltuntergang drohen, sollten ihre Staatsanleihen nicht termingerecht bedient werden.

Offenbar sind es aber nicht die bekannten, absehbaren Risiken, die so viel Anlass zur Sorge geben, sondern die unabsehbare Reaktion der Märkte. Denn setzt man die bestehenden Verpflichtungen in Relation zum Volumen der Finanzmärkte, dann sollte ein Zahlungsausfall Griechenlands, Portugals oder Irlands eigentlich nicht mehr als eine Fußnote in der unendlichen Geschichte der Staatspleiten darstellen.

So bewegen sich die Gesamtverpflichtungen dieser Regierungen zusammen nur im Promillebereich der kombinierten Bilanzsummen der europäischen Banken, wobei sich die Risiken zudem nicht auf Europa beschränken, sondern zu einem gewichtigen Teil auch bei US-Banken liegen. So bezifferte[2] die Bank für Internationalen Zahlungsausgleich (BIZ) die Verpflichtungen Griechenlands gegenüber dem Ausland zuletzt mit 206,3 Mrd. USD, wovon 54,3 Mrd. USD auf die Regierung entfallen. Laut BIZ entfallen 93,5 Prozent davon zwar auf europäische Gläubiger und nur fünf Prozent auf Banken aus den USA, für mindestens 30 Prozent dieser Anleihen bestehen allerdings Ausfallversicherungen wie CDS, die im Falle eines "Credit Events" schlagend werden. Laut BIZ handelt es sich dabei um 60,6 Mrd. USD an "indirekten Engagements" über Kreditderivate, von denen 56,3 % von US-Banken gehalten werden und nur 43,1 % in Europa.

Von den europäischen Gläubigern könnte allenfalls Frankreich überfordert sein, das laut BIZ in Griechenland direkt mit 56,8 Mrd. USD und indirekt mit 8,3 Mrd. USD engagiert ist. Für Deutschland mit direkt 34 Mrd. USD und indirekt mit 5,9 Mrd. USD, sieht es da schon viel besser aus, während die USA direkt nur 7,3 Mrd. USD an griechischen Schulden halten. Indirekt über Garantien haften die USA aber mit 34,1 Mrd. USD, so dass viele europäische Banken ihre Griechenland-Portfolios bei US-Banken abgesichert haben dürften. Aus deren Sicht wäre also eine "sanfte Umschuldung", bei der die bestehenden Kreditnehmer genötigt werden sich "freiwillig" an einer Umschuldung zu beteiligen, die schlechtere Variante. Denn ohne echtes "Credit Event" werden die CDS nicht ausgezahlt, und die Banken würden trotz kostspieliger Absicherungen doch Verluste auf ihre Griechenland-Engagements erleiden. Auf der anderen Seite des Atlantiks spekulieren die Banken hingegen offenbar auf eine sanfte Umschuldung, wobei nicht bekannt ist, welche Banken derartige Garantien verkauft haben und ob es bei einzelnen Instituten allenfalls zu gefährlichen Konzentrationen gekommen ist.

Zu den US-Banken mit den größten Risikopositionen am CDS-Markt zählen jedenfalls Bank of America, Morgan Stanley und Goldman Sachs, die das Ausmaß ihrer jeweiligen Engagements allerdings als Geschäftsgeheimnisse betrachten. Theoretisch könnte es bei rund 30 Mrd. USD an Engagements jedenfalls auch in den USA zu Konzentrationen gekommen sein, die ein systemisch wichtiges Institut jedenfalls dann in die Zahlungsunfähigkeit treiben könnte, wenn es schon zuvor erheblich angeschlagen war.

Klar ist auch, dass kaum ein griechisches Geldinstitut seine Geschäfte wird weiterführen können, wenn die EZB im Pleitefall keine griechischen Staatsanleihen mehr zum Diskont annimmt. Allerdings dürfte inzwischen deren gesamter Bestand als Sicherheiten bei der EZB gelandet sein, und es stellt sich die Frage, ob die Banken der EZB die geliehenen Euros refundieren werden, um ihre fallierten Staatspapiere zurückzubekommen. Tun sie dies nicht, ist klar, dass das Eigenkapital der EZB nicht ausreichen wird, um die daraus resultierenden Verluste zu verdauen. Daraufhin muss die EZB von den nationalen Notenbanken rekapitalisiert werden, wozu diese im Verhältnis ihrer jeweiligen Kapitalanteile verpflichtet sind.

Unbekannte Risiken stellen die Gefahr dar

Indes dürften sich die direkten Probleme für das europäische Bankensystem tatsächlich in Grenzen halten. So haben die europäischen Banken ihre griechischen Staatsanleihen zu mindestens einem Drittel mit Garantien abgesichert und ihre direkten Kreditengagements bei Banken der europäischen Peripherie längst massiv zurückgenommen[3].

In Summe erscheinen diese "bekannten" Risiken also durchaus überschaubar, was leider nicht für die unbekannten Risiken gilt, die nicht aus vertraglichen Verpflichtungen, sondern aus dem Verhalten der Finanzmarktteilnehmer erwachsen könnten. Tatsächlich liegt es im Wesen der modernen Finanzmärkte, dass die echten Real-Money-Geschäfte nur einen Bruchteil des Handelsvolumens ausmachen. Hat ein Trader in einer Bank etwa die Aufgabe, die kurzfristige Finanzierung seines Instituts am Interbankenmarkt zu managen und müsste er z.B. genau für einen Tag nur eine Million an Finanzierung beschaffen, wird er selten nur genau diese Summe umsetzen. Da er über die nötige Infrastruktur für derartige Geschäfte verfügen muss, er also z.B. permanent über eine Reihe an unterschiedlich bepreisten Angeboten für Kreditaufnahme und Vergabe erhält, wird er typischerweise günstige Kreditangebote auch dann annehmen, wenn er damit keinen aus dem normalen Bankgeschäft resultierenden Finanzierungsbedarf erfüllen muss. Sondern er wird die billigen Gelder nehmen und sofort an jemanden weiterreichen, der bereit ist, einen höheren Preis zu bezahlen (erst das macht einen Preis ja zu einem guten Preis). Je nach dem, wie gut seine Infrastruktur und sein Markttiming dann sind, wird er ein Paar Basispunkte an Spread verdienen, wobei er freilich in Konkurrenz mit einer Unzahl an weiteren Tradern steht, die ebenso versuchen, für ihre Banken ein paar Punkte abzustauben.

Die Angst der Großbanken vor dem Crash

Das spielt sich heute in fast allen Marktsegmenten so ab, die dadurch extrem liquide erscheinen, gleichzeitig aber auch sehr filigran erscheinen. Die Geschäfte werden in der Regel augenblicklich per Mausklick abgeschlossen und finden nur mit akzeptierten Gegenparteien statt, mit denen im Vorhinein oft ein Kreditrahmen bzw. ein maximales Handelsvolumen festgelegt wurde. Besteht keine derartige Vereinbarung, dann werden die Geschäfte in der Regel durch die Übereignung von Wertpapieren ("Colateral") besichert, von denen die Marktteilnehmer je nach der Entwicklung der Märkte mehr oder weniger bereitstellen müssen. Fungible Wertpapiere bilden dadurch für die Finanzmärkten so etwas wie ein Schmiermittel, das den reibungslosen Ablauf der Geschäfte sicherstellen soll.

Der Abschlag ("Haircut"), mit dem Wertpapiere im Repo- oder sonstigen Interbankenverkehr angenommen werden, richtet sich nach dem Risiko dieser Papiere und kann, je nach Markteinschätzung jederzeit neu festgelegt werden. Für griechische Bonds sind die privaten Haircuts allerdings ohnehin längst so hoch, dass sie vom privaten Verkehr praktisch ausgeschlossen sein dürften und nur noch im Notenbankverkehr genutzt werden können. Nach der Pleite eines Eurozonenlandes wird sich aber für jeden Trader die Frage stellen, welche Papiere er noch annehmen wird und welchen Haircut dann zu verlangen sei.

Es läge dann sicherlich nahe, auch Spanien, Italien, Belgien und vielleicht auch Frankreich anzuzweifeln. Das liegt dann in der Regel im alleinigen Entscheidungsbereich der jeweiligen Trader und erscheint ein Risiko zu groß, dann wird ein Trade eben nicht gemacht oder ein Kredit nicht vergeben, wobei sich unzählige Einzelentscheidungen eben zu einem Crash summieren können oder aber auch nicht. Die Frage ist nur, wie sehr sich die einzelnen Trader beunruhigen lassen.

Wenn die Großbanken jetzt also der Reihe nach ihre Bereitschaft bekunden, griechische Papiere freiwillig zu prolongieren, vorausgesetzt, es trete eben kein "Credit Event" ein, spricht das wohl auch für ihre Angst, das System könnte tatsächlich außer Kontrolle geraten, und nicht nur für die Wirksamkeit des politischen Drucks. Dass hingegen die Bankenchefs sich dazu breitschlagen lassen, ihre Trader zu zwingen, sich im Pleitefall eben nicht aus der Ruhe bringen zu lassen, um das Gesamtsystem am Laufen zu halten, dürfte eine Illusion sein. Denn einerseits werden diejenigen, die bestimmte Risiken als erste abstoßen, die geringsten Verluste erleiden, anderseits dürfte im Fall einer überraschenden Pleite die Reaktionszeit einer solchen Aktion, bei der sich z.B. die wichtigsten Banken von Regierungen und Notenbank zu Wohlverhalten verpflichten lassen, wohl viel zu lange sein, um ein Einfieren des Systems zu vermeiden.

Denn angesichts der vielfältigen Verstrickungen des Finanzsystems wird so ein Großereignis stets einige Institute in Insolvenzverdacht geraten lassen, als nächste kommen diejenigen, die von diesen Pleiten gefährdet werden könnten, und wenn der Herdentrieb der Finanzmärkte einmal erwacht ist, sind bald alle betroffen. Jeder hortet Liquidität, keiner vergibt Kredite und ein Revival der Lehman-Pleite wäre Realität.

Das finanzielle Restrisiko

Dort bestand die "unbekannte Unbekannte" übrigens darin, dass durch die Lehman-Pleite ein großer Geldmarktfonds ins Minus rutschte und diese Fonds sofort allesamt so hohe Kapitalabflüsse verzeichneten, dass sie als Käufer von kurzfristigen Bankanleihen und von Commercial Paper ausfielen. Mit solchen Papieren hatten aber auch viele europäische Großbanken ihre US-Portfolios refinanziert, so dass sofort eine enorme Dollarknappheit ausbrach, die nur von der Fed gestillt werden konnte, was wiederum für Banken ohne direkten Fed-Zugriff enorme Probleme bereitete.

Das war der Tropfen, mit dem niemand gerechnet hatte und der das Fass zum Überlaufen brachte. Ohne dieses Problem bei den US-Geldmarktfonds hätte das globale Finanzsystem die Lehman-Pleite vermutlich durchgestanden und es wäre vielleicht auch nicht zu den Milliardenpaketen zur Bankenrettung gekommen.

So wie bei der hypothetischen Geschichtsschreibung kann indes auch bei der Frage nur geraten werden, welches Ereignis im Falle einer Eurozonenpleite nun eine ähnlich destabilisierende Wirkung haben könnte. Eher unwahrscheinlich erscheint indes, ob die Regierungen dann neuerlich bereit und dann auch noch imstande wären, das Finanzsystem vor sich selbst zu retten. Da aber offenbar die gesamte Realwirtschaft auf Gedeih und Verderb vom Finanzsystem abhängig ist, dürfte auch Letzteres keine allzu gute Nachricht sein.

Anhang

Links

[1]

http://www.heise.de/tp/artikel/32/32209/1.html

[2]

http://bis.org/publ/qtrpdf/r_qa1106.pdf

[3]

http://www.eu-infothek.com/content/reader/reader-info.php?art=00446&channel=1

Bekannte und unbekannte Risiken einer Eurozonen-Pleite

Rainer Sommer 27.06.2011

Die Finanzmärkte haben Europa offenbar in Geiselhaft genommen und drohen im Pleitefall den finanziellen Weltuntergang an. Dafür wären sie dann zwar ausschließlich selbst verantwortlich, die Folgen trägt aber in jedem Fall die Allgemeinheit

Bei allen Beschwichtigungen, die Eurozone werde keinen "unkontrollierten Bankrott" eines Mitgliedsstaates zulassen, dürfte angesichts der Leistungen der politischen Entscheidungsträger inzwischen auch ein plötzlicher Zahlungsausfall nicht mehr auszuschließen sein. Immerhin war von Anfang an klar absehbar ("Club Med"-Staaten in der Zwickmühle[1]), welche Folgen die bisherigen Lösungsbemühungen haben werden.

Inzwischen haben sich alle Befürchtungen bestätigt, was die Politiker aber nicht davon abhält, diese stur weiter zu verfolgen. So hat die Athener Regierung zwar das Budgetdefizit binnen eines Jahres um 5 Prozent des Bruttoinlandsprodukts (BIP) verringert, was die beste Sparleistung eines europäischen Landes seit dem 2. Weltkrieg darstellt, sie erhält dennoch keine neuen privaten Gelder. Folglich steht wie bei Portugal und Irland deutlich die Zahlungsunfähigkeit im Raum, da im Zuge des Abreifens alter Verpflichtungen diese, mangels privater Refinanzierungen, anscheinend zur Gänze durch öffentliche Hilfsgelder ersetzt werden müssen.

Gelingt dies nicht, ist der Crash da, und was daraufhin geschehen würde, ist völlig offen. Das ist dann auch das stärkste Argument für eine Rettungsaktion, denn immerhin drohe eine Krise, die die Folgen der Lehman-Pleite noch übertreffen könnte, wie nicht wenige Experten befürchten. Folglich befindet sich Europa neuerlich in Geiselhaft der Banken, die mit mindestens dem finanziellen Weltuntergang drohen, sollten ihre Staatsanleihen nicht termingerecht bedient werden.

Offenbar sind es aber nicht die bekannten, absehbaren Risiken, die so viel Anlass zur Sorge geben, sondern die unabsehbare Reaktion der Märkte. Denn setzt man die bestehenden Verpflichtungen in Relation zum Volumen der Finanzmärkte, dann sollte ein Zahlungsausfall Griechenlands, Portugals oder Irlands eigentlich nicht mehr als eine Fußnote in der unendlichen Geschichte der Staatspleiten darstellen.

So bewegen sich die Gesamtverpflichtungen dieser Regierungen zusammen nur im Promillebereich der kombinierten Bilanzsummen der europäischen Banken, wobei sich die Risiken zudem nicht auf Europa beschränken, sondern zu einem gewichtigen Teil auch bei US-Banken liegen. So bezifferte[2] die Bank für Internationalen Zahlungsausgleich (BIZ) die Verpflichtungen Griechenlands gegenüber dem Ausland zuletzt mit 206,3 Mrd. USD, wovon 54,3 Mrd. USD auf die Regierung entfallen. Laut BIZ entfallen 93,5 Prozent davon zwar auf europäische Gläubiger und nur fünf Prozent auf Banken aus den USA, für mindestens 30 Prozent dieser Anleihen bestehen allerdings Ausfallversicherungen wie CDS, die im Falle eines "Credit Events" schlagend werden. Laut BIZ handelt es sich dabei um 60,6 Mrd. USD an "indirekten Engagements" über Kreditderivate, von denen 56,3 % von US-Banken gehalten werden und nur 43,1 % in Europa.

Von den europäischen Gläubigern könnte allenfalls Frankreich überfordert sein, das laut BIZ in Griechenland direkt mit 56,8 Mrd. USD und indirekt mit 8,3 Mrd. USD engagiert ist. Für Deutschland mit direkt 34 Mrd. USD und indirekt mit 5,9 Mrd. USD, sieht es da schon viel besser aus, während die USA direkt nur 7,3 Mrd. USD an griechischen Schulden halten. Indirekt über Garantien haften die USA aber mit 34,1 Mrd. USD, so dass viele europäische Banken ihre Griechenland-Portfolios bei US-Banken abgesichert haben dürften. Aus deren Sicht wäre also eine "sanfte Umschuldung", bei der die bestehenden Kreditnehmer genötigt werden sich "freiwillig" an einer Umschuldung zu beteiligen, die schlechtere Variante. Denn ohne echtes "Credit Event" werden die CDS nicht ausgezahlt, und die Banken würden trotz kostspieliger Absicherungen doch Verluste auf ihre Griechenland-Engagements erleiden. Auf der anderen Seite des Atlantiks spekulieren die Banken hingegen offenbar auf eine sanfte Umschuldung, wobei nicht bekannt ist, welche Banken derartige Garantien verkauft haben und ob es bei einzelnen Instituten allenfalls zu gefährlichen Konzentrationen gekommen ist.

Zu den US-Banken mit den größten Risikopositionen am CDS-Markt zählen jedenfalls Bank of America, Morgan Stanley und Goldman Sachs, die das Ausmaß ihrer jeweiligen Engagements allerdings als Geschäftsgeheimnisse betrachten. Theoretisch könnte es bei rund 30 Mrd. USD an Engagements jedenfalls auch in den USA zu Konzentrationen gekommen sein, die ein systemisch wichtiges Institut jedenfalls dann in die Zahlungsunfähigkeit treiben könnte, wenn es schon zuvor erheblich angeschlagen war.

Klar ist auch, dass kaum ein griechisches Geldinstitut seine Geschäfte wird weiterführen können, wenn die EZB im Pleitefall keine griechischen Staatsanleihen mehr zum Diskont annimmt. Allerdings dürfte inzwischen deren gesamter Bestand als Sicherheiten bei der EZB gelandet sein, und es stellt sich die Frage, ob die Banken der EZB die geliehenen Euros refundieren werden, um ihre fallierten Staatspapiere zurückzubekommen. Tun sie dies nicht, ist klar, dass das Eigenkapital der EZB nicht ausreichen wird, um die daraus resultierenden Verluste zu verdauen. Daraufhin muss die EZB von den nationalen Notenbanken rekapitalisiert werden, wozu diese im Verhältnis ihrer jeweiligen Kapitalanteile verpflichtet sind.

Unbekannte Risiken stellen die Gefahr dar

Indes dürften sich die direkten Probleme für das europäische Bankensystem tatsächlich in Grenzen halten. So haben die europäischen Banken ihre griechischen Staatsanleihen zu mindestens einem Drittel mit Garantien abgesichert und ihre direkten Kreditengagements bei Banken der europäischen Peripherie längst massiv zurückgenommen[3].

In Summe erscheinen diese "bekannten" Risiken also durchaus überschaubar, was leider nicht für die unbekannten Risiken gilt, die nicht aus vertraglichen Verpflichtungen, sondern aus dem Verhalten der Finanzmarktteilnehmer erwachsen könnten. Tatsächlich liegt es im Wesen der modernen Finanzmärkte, dass die echten Real-Money-Geschäfte nur einen Bruchteil des Handelsvolumens ausmachen. Hat ein Trader in einer Bank etwa die Aufgabe, die kurzfristige Finanzierung seines Instituts am Interbankenmarkt zu managen und müsste er z.B. genau für einen Tag nur eine Million an Finanzierung beschaffen, wird er selten nur genau diese Summe umsetzen. Da er über die nötige Infrastruktur für derartige Geschäfte verfügen muss, er also z.B. permanent über eine Reihe an unterschiedlich bepreisten Angeboten für Kreditaufnahme und Vergabe erhält, wird er typischerweise günstige Kreditangebote auch dann annehmen, wenn er damit keinen aus dem normalen Bankgeschäft resultierenden Finanzierungsbedarf erfüllen muss. Sondern er wird die billigen Gelder nehmen und sofort an jemanden weiterreichen, der bereit ist, einen höheren Preis zu bezahlen (erst das macht einen Preis ja zu einem guten Preis). Je nach dem, wie gut seine Infrastruktur und sein Markttiming dann sind, wird er ein Paar Basispunkte an Spread verdienen, wobei er freilich in Konkurrenz mit einer Unzahl an weiteren Tradern steht, die ebenso versuchen, für ihre Banken ein paar Punkte abzustauben.

Die Angst der Großbanken vor dem Crash

Das spielt sich heute in fast allen Marktsegmenten so ab, die dadurch extrem liquide erscheinen, gleichzeitig aber auch sehr filigran erscheinen. Die Geschäfte werden in der Regel augenblicklich per Mausklick abgeschlossen und finden nur mit akzeptierten Gegenparteien statt, mit denen im Vorhinein oft ein Kreditrahmen bzw. ein maximales Handelsvolumen festgelegt wurde. Besteht keine derartige Vereinbarung, dann werden die Geschäfte in der Regel durch die Übereignung von Wertpapieren ("Colateral") besichert, von denen die Marktteilnehmer je nach der Entwicklung der Märkte mehr oder weniger bereitstellen müssen. Fungible Wertpapiere bilden dadurch für die Finanzmärkten so etwas wie ein Schmiermittel, das den reibungslosen Ablauf der Geschäfte sicherstellen soll.

Der Abschlag ("Haircut"), mit dem Wertpapiere im Repo- oder sonstigen Interbankenverkehr angenommen werden, richtet sich nach dem Risiko dieser Papiere und kann, je nach Markteinschätzung jederzeit neu festgelegt werden. Für griechische Bonds sind die privaten Haircuts allerdings ohnehin längst so hoch, dass sie vom privaten Verkehr praktisch ausgeschlossen sein dürften und nur noch im Notenbankverkehr genutzt werden können. Nach der Pleite eines Eurozonenlandes wird sich aber für jeden Trader die Frage stellen, welche Papiere er noch annehmen wird und welchen Haircut dann zu verlangen sei.

Es läge dann sicherlich nahe, auch Spanien, Italien, Belgien und vielleicht auch Frankreich anzuzweifeln. Das liegt dann in der Regel im alleinigen Entscheidungsbereich der jeweiligen Trader und erscheint ein Risiko zu groß, dann wird ein Trade eben nicht gemacht oder ein Kredit nicht vergeben, wobei sich unzählige Einzelentscheidungen eben zu einem Crash summieren können oder aber auch nicht. Die Frage ist nur, wie sehr sich die einzelnen Trader beunruhigen lassen.

Wenn die Großbanken jetzt also der Reihe nach ihre Bereitschaft bekunden, griechische Papiere freiwillig zu prolongieren, vorausgesetzt, es trete eben kein "Credit Event" ein, spricht das wohl auch für ihre Angst, das System könnte tatsächlich außer Kontrolle geraten, und nicht nur für die Wirksamkeit des politischen Drucks. Dass hingegen die Bankenchefs sich dazu breitschlagen lassen, ihre Trader zu zwingen, sich im Pleitefall eben nicht aus der Ruhe bringen zu lassen, um das Gesamtsystem am Laufen zu halten, dürfte eine Illusion sein. Denn einerseits werden diejenigen, die bestimmte Risiken als erste abstoßen, die geringsten Verluste erleiden, anderseits dürfte im Fall einer überraschenden Pleite die Reaktionszeit einer solchen Aktion, bei der sich z.B. die wichtigsten Banken von Regierungen und Notenbank zu Wohlverhalten verpflichten lassen, wohl viel zu lange sein, um ein Einfieren des Systems zu vermeiden.

Denn angesichts der vielfältigen Verstrickungen des Finanzsystems wird so ein Großereignis stets einige Institute in Insolvenzverdacht geraten lassen, als nächste kommen diejenigen, die von diesen Pleiten gefährdet werden könnten, und wenn der Herdentrieb der Finanzmärkte einmal erwacht ist, sind bald alle betroffen. Jeder hortet Liquidität, keiner vergibt Kredite und ein Revival der Lehman-Pleite wäre Realität.

Das finanzielle Restrisiko

Dort bestand die "unbekannte Unbekannte" übrigens darin, dass durch die Lehman-Pleite ein großer Geldmarktfonds ins Minus rutschte und diese Fonds sofort allesamt so hohe Kapitalabflüsse verzeichneten, dass sie als Käufer von kurzfristigen Bankanleihen und von Commercial Paper ausfielen. Mit solchen Papieren hatten aber auch viele europäische Großbanken ihre US-Portfolios refinanziert, so dass sofort eine enorme Dollarknappheit ausbrach, die nur von der Fed gestillt werden konnte, was wiederum für Banken ohne direkten Fed-Zugriff enorme Probleme bereitete.

Das war der Tropfen, mit dem niemand gerechnet hatte und der das Fass zum Überlaufen brachte. Ohne dieses Problem bei den US-Geldmarktfonds hätte das globale Finanzsystem die Lehman-Pleite vermutlich durchgestanden und es wäre vielleicht auch nicht zu den Milliardenpaketen zur Bankenrettung gekommen.

So wie bei der hypothetischen Geschichtsschreibung kann indes auch bei der Frage nur geraten werden, welches Ereignis im Falle einer Eurozonenpleite nun eine ähnlich destabilisierende Wirkung haben könnte. Eher unwahrscheinlich erscheint indes, ob die Regierungen dann neuerlich bereit und dann auch noch imstande wären, das Finanzsystem vor sich selbst zu retten. Da aber offenbar die gesamte Realwirtschaft auf Gedeih und Verderb vom Finanzsystem abhängig ist, dürfte auch Letzteres keine allzu gute Nachricht sein.

Anhang

Links

[1]

http://www.heise.de/tp/artikel/32/32209/1.html

[2]

http://bis.org/publ/qtrpdf/r_qa1106.pdf

[3]

http://www.eu-infothek.com/content/reader/reader-info.php?art=00446&channel=1

Sentix Sentiment: Crude Oil Pessimism At Extreme

Posted on June 27, 2011 by Babak

As a follow-up to last week’s commentary on crude oil sentiment and fading the IAE here is the latest

Sentix sentiment overview showing the exceptionally pessimistic sentiment in crude oil:

The only other market approaching this level of gloom and doom is China’s equity market. Here’s a

more detailed look at the Sentix (short term) crude oil sentiment index:

The last time that we saw such an extremely negative sentiment from this indicator was during the

2008 crash in oil prices. Back then I wrote about the dangers of being long the crude oil market as

it approached clear parabolic status and called it a ‘bubble’.

It is notable that the decline in price we have seen since early May does not even being to

approach the catastrophic declines that occurred in 2008. But even so, sentiment is now as

negative as it was back then. From a contrarian perspective, this suggests that it is smart to fade

the IEA’s recently announced sales.

Apart from a directional bet, another way to play this is to position a trade that takes advantage of

the narrowing of the gap between the Nymex and Brent crude oil markets. As of Monday the spread

is a little over $13 but earlier this month it ballooned to $23 a barrel. Usually Brent trades at a small

discount to West Texas Intermediate Crude and over the next few weeks, the lopsided sentiment

suggests we’ll see an eventual return to that.

http://tradersnarrative.wordpress.com/2011/06/27/sentix-sentiment-crude-oil-pessimism-at-extreme/

Posted on June 27, 2011 by Babak

As a follow-up to last week’s commentary on crude oil sentiment and fading the IAE here is the latest

Sentix sentiment overview showing the exceptionally pessimistic sentiment in crude oil:

The only other market approaching this level of gloom and doom is China’s equity market. Here’s a

more detailed look at the Sentix (short term) crude oil sentiment index:

The last time that we saw such an extremely negative sentiment from this indicator was during the

2008 crash in oil prices. Back then I wrote about the dangers of being long the crude oil market as

it approached clear parabolic status and called it a ‘bubble’.

It is notable that the decline in price we have seen since early May does not even being to

approach the catastrophic declines that occurred in 2008. But even so, sentiment is now as

negative as it was back then. From a contrarian perspective, this suggests that it is smart to fade

the IEA’s recently announced sales.

Apart from a directional bet, another way to play this is to position a trade that takes advantage of

the narrowing of the gap between the Nymex and Brent crude oil markets. As of Monday the spread

is a little over $13 but earlier this month it ballooned to $23 a barrel. Usually Brent trades at a small

discount to West Texas Intermediate Crude and over the next few weeks, the lopsided sentiment

suggests we’ll see an eventual return to that.

http://tradersnarrative.wordpress.com/2011/06/27/sentix-sentiment-crude-oil-pessimism-at-extreme/

https://produkte.erstegroup.com/modules/res/FileDownload.php?hash=e218fb54484c9c84821c609d4c8015069c3a7b29ed818e7191b771aa78bef3ed&idfile=9155&stat=ebg.at%2FCorporateClients%2Fde%2FFiles%2FResearch%2F9155%2F2011_07_04%2FSpezial%2BReport%2BOl_Gold&stath=36e8a3ee19f68e042&time=1309867998&tool=RSC

Stöferle Goldreport!!!!!!!!!!!!!!!!

Stöferle Goldreport!!!!!!!!!!!!!!!!