Dax © 24.255 -0,82%

Dow Jones 44.348 0

S&P 500 6.260 -0,33%

Dow Jones 44.348 0

S&P 500 6.260 -0,33%

Nasdaq 22.784 +0,00%

Nikkei 39.483 +0,00%

Hang Seng 24.140 +0,46%

Nikkei 39.483 +0,00%

Hang Seng 24.140 +0,46%

EUR/USD 1,16962 -0,07%

BTC/USD 117.842 +0,31%

ETH/USD 2.958 +0,48%

BTC/USD 117.842 +0,31%

ETH/USD 2.958 +0,48%

App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

The Big Picture

- Ersteller müh

- Erstellt am

- Tagged users Kein(e)

Video: "Peak Oil" presentation at the U.S. House May 2011.

http://sufiy.blogspot.com/2011/06/peak-oil-may-2011-us-house-session-ilcv.html

http://sufiy.blogspot.com/2011/06/peak-oil-may-2011-us-house-session-ilcv.html

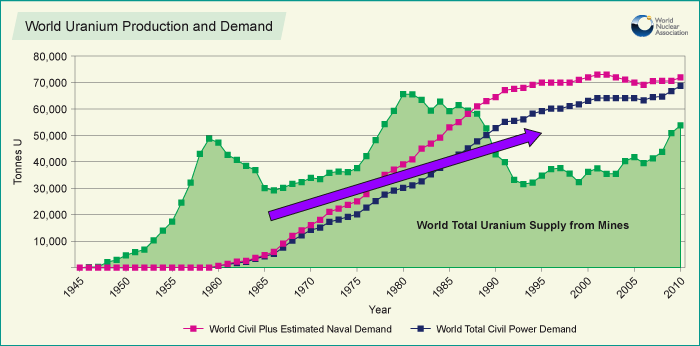

World uranium production and demand (Graph by World Nuclear Association)

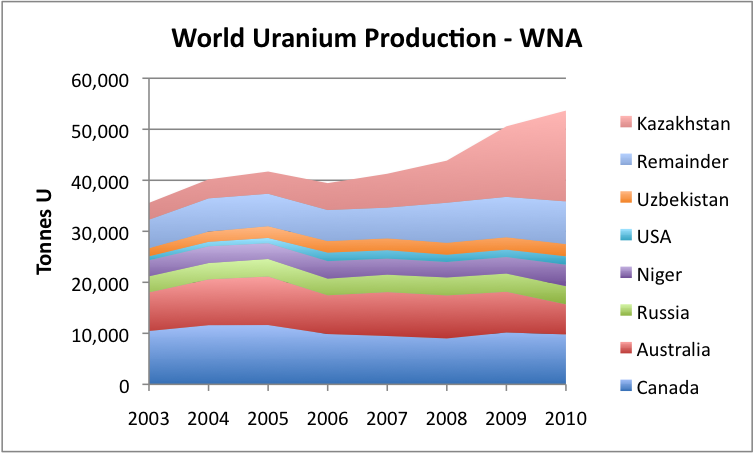

World uranium production by country, based on data of the World Nuclear Association.

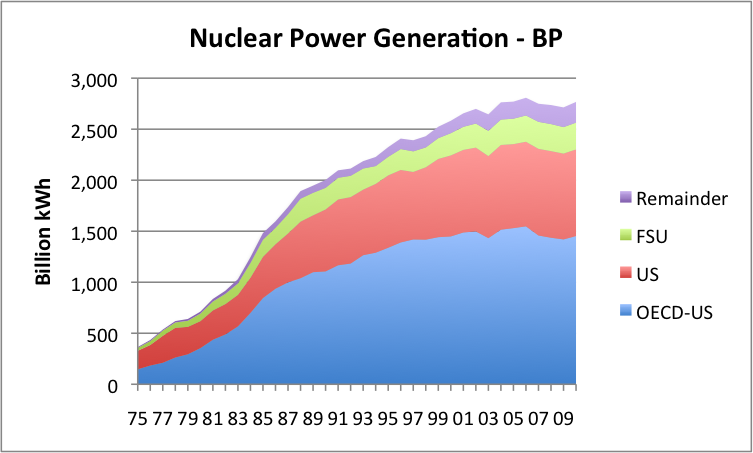

Nuclear power generation by part of the world, based on BP Statistical Data.

World uranium production by country, based on data of the World Nuclear Association.

Nuclear power generation by part of the world, based on BP Statistical Data.

Brennende Lunte am Gold – und Silbermarkt?

Juli 10, 2011by Frank MeyerKommentare

In Asien entsteht gerade eine neue Gold – und Silberbörse, die Pan Asia Gold Exchange. Allein die Zahl der Chinesen, die nun direkt Zugang zu Gold und Silberkontrakten bekommt, könnte groß genug sein, um die Shorts mit ihren Papieren am Metallmarkt in die Luft jagen…von Frank Meyer

An der neuen Börse offeriert man den internationalen Investoren neben US-Dollar-Kontrakten in US-Dollar auch welche in Renmimbi – anerkannt durch SAFE. Interessanter Nebeneffekt: Die Kunden der Agricultural Bank of China mit ihren 320 Millionen Kunden und 2,7 Millionen Geschäftskunden sind so direkt an die neue Börsenplattform angebunden und können dort online 10-oz-Gold-Kontrakte handeln.

Kurz gerechnet: Wenn nur ein Prozent der Kunden einen einzigen Gold-Kontrakt kaufen würden, entspräche das einer zusätzlichen Nachfrage von 1.000 Tonnen Gold, führt Andre Maguire bei King World News aus. Den Gold- und Silbershorts wird das gar nicht gefallen.

Maguire führte weiter aus, dass die neue Gold – und Silberbörse die vorhandenen Shorts in den Metallen zerstören werde, denn diese neue Handelsplattform hat einen bedeutenden Einfluss auf die aktuellen Metallpreise.

China ist ohnehin dabei, seine Cash-Positionen zu diversifizieren und ermöglicht es zudem stärker der Bevölkerung, Investments in Gold und Silber zu tätigen. Die Pan Asia Gold Exchange ist nur ein weiterer Schritt in diese Richtung – den Zugang zum physischen Gold ist für Bankkunden einfacher zu machen.

Der Einfluss auf den Silberpreis ist ungleich größer. Wenn ein Prozent der Kunden der Agricultural Bank of China 500 Unzen Silber kaufte, (Gegenwert: 18.000 USD) würde das einer Nachfrage von 1.6 Milliarden Unzen oder zwei Jahresproduktionen entsprechen. Zum Vergleich: An der COMEX in New York lagern weniger als 30 Millionen Unzen, die frei verfügbar sind.

Maguire meint, dass sich die gehebelten und nackten Shortpositionen sich einem gewaltigen Short-Squeeze ausgesetzt sehen könnten. Jede über die neue Börse aus dem Markt genommene Unze Gold oder Silber wird den Hebel auf den Papiermarkt erhöhen.

weitere Diskussion über Gold und Silber in der Metallwoche

Juli 10, 2011by Frank MeyerKommentare

In Asien entsteht gerade eine neue Gold – und Silberbörse, die Pan Asia Gold Exchange. Allein die Zahl der Chinesen, die nun direkt Zugang zu Gold und Silberkontrakten bekommt, könnte groß genug sein, um die Shorts mit ihren Papieren am Metallmarkt in die Luft jagen…von Frank Meyer

An der neuen Börse offeriert man den internationalen Investoren neben US-Dollar-Kontrakten in US-Dollar auch welche in Renmimbi – anerkannt durch SAFE. Interessanter Nebeneffekt: Die Kunden der Agricultural Bank of China mit ihren 320 Millionen Kunden und 2,7 Millionen Geschäftskunden sind so direkt an die neue Börsenplattform angebunden und können dort online 10-oz-Gold-Kontrakte handeln.

Kurz gerechnet: Wenn nur ein Prozent der Kunden einen einzigen Gold-Kontrakt kaufen würden, entspräche das einer zusätzlichen Nachfrage von 1.000 Tonnen Gold, führt Andre Maguire bei King World News aus. Den Gold- und Silbershorts wird das gar nicht gefallen.

Maguire führte weiter aus, dass die neue Gold – und Silberbörse die vorhandenen Shorts in den Metallen zerstören werde, denn diese neue Handelsplattform hat einen bedeutenden Einfluss auf die aktuellen Metallpreise.

China ist ohnehin dabei, seine Cash-Positionen zu diversifizieren und ermöglicht es zudem stärker der Bevölkerung, Investments in Gold und Silber zu tätigen. Die Pan Asia Gold Exchange ist nur ein weiterer Schritt in diese Richtung – den Zugang zum physischen Gold ist für Bankkunden einfacher zu machen.

Der Einfluss auf den Silberpreis ist ungleich größer. Wenn ein Prozent der Kunden der Agricultural Bank of China 500 Unzen Silber kaufte, (Gegenwert: 18.000 USD) würde das einer Nachfrage von 1.6 Milliarden Unzen oder zwei Jahresproduktionen entsprechen. Zum Vergleich: An der COMEX in New York lagern weniger als 30 Millionen Unzen, die frei verfügbar sind.

Maguire meint, dass sich die gehebelten und nackten Shortpositionen sich einem gewaltigen Short-Squeeze ausgesetzt sehen könnten. Jede über die neue Börse aus dem Markt genommene Unze Gold oder Silber wird den Hebel auf den Papiermarkt erhöhen.

weitere Diskussion über Gold und Silber in der Metallwoche

http://www.heise.de/tp/blogs/8/150115

Schlechte Nachricht für Goldwährung: Goldstandard schuld an "Großer Depression"

Die Bank für Internationalen Zahlungsausgleich sieht im Goldstandard den Grund dafür, warum die Bankenkrise von 1931 viel schwerere Folgen für die Realwirtschaft hatte als der Crash von 2008

Seit Jahren ist der Vergleich der Weltwirtschaftskrise von 1931 mit dem Finanzcrash von 2008 ein Lieblingsthema der Ökonomen. Nun haben sich auch die Experten der Bank für Internationalen Zahlungsausgleich (BIZ) diesem Thema gewidmet [1] und weitgehende Übereinstimmungen in Verlauf und Systematik der beiden Krisen gefunden, aber insbesondere auch einen wesentlichen Unterschied.

Die wichtigste Übereinstimmung sei, dass in beiden Fällen eine "Flucht zu Liquidität und Sicherheit" stattgefunden habe, an der sich die Manager der internationalen Reserven der Notenbanken ebenso beteiligt hatten wie die privaten Marktteilnehmer. Gleichzeitig gab es jeweils eine plötzliche Welle an Zweifeln an zuvor als sicher erachteten Finanzanlagen, sowie an Instituten, denen ein hohes Engagement in diesen Papieren nachgesagt wurde und die in Liquiditätsprobleme gerieten, sofern sie kurzfristige Verbindlichkeiten zu bedienen hatten.

Der Abzug von Depositen (der "Bank-run") war in beiden Fällen jedenfalls nicht das einzige Liquiditätsproblem. So waren 1931 die von Londoner Banken akzeptierten Wechsel aus Zentraleuropa - also vor allem aus Deutschland und den Nachfolgestaaten der Donaumonarchie - ein großes Problem, 2008 erwiesen sich hingegen die Liquiditätsgarantien, die viele Geschäftsbanken ihren außerbilanziellen Zweckgesellschaften (des "Schatten-Banksystem") eingeräumt hatten, als problematisch.

Eine wesentliche Rolle spielte jeweils auch die Bewertung von Finanzanlagen durch die Kreditgeber. So verfügten 2008 viele Banken über umfangreiche Portfolios an strukturierten Wertpapieren, für die plötzlich keine Marktpreise mehr gestellt wurden, was Zweifel an ihrer langfristigen Solvenz aufkommen ließ. 1931 waren es hingegen die zweifelhaften Zentraleuropa-Wechsel, die die großen Londoner Bankhäuser gefährdeten. Allerdings wurde 1931 in London ein Stillhalteabkommen geschlossen, demzufolge die Kreditgeber die Wechsel bei Fälligkeit prolongierten und dafür die Zinszahlungen garantiert bekamen. Im Gegenzug war die Bank of England bereit, die Wechsel weiterhin zum Diskont zuzulassen, wobei zeitweise mehr als die Hälfte der von der BoE gehaltenen Sicherheiten aus derartigen Papieren bestanden habe. Ähnlich agierten die Notenbanken aber auch 2008, indem sie die Qualitätserfordernisse der Sicherheiten für Notenbank-Refinanzierungen drastisch reduzierten.

Wichtige Unterschiede bestehen allerdings in den Finanzanlagen, die jeweils als "sicherer Hafen" betrachtet wurden. So stellten die Notenbanken 2008 deutlich mehr Liquidität zur Verfügung als 1931, was die BIZ-Experten mit den Zwängen des Goldstandards begründen. So hatte dieser den Maßstab dafür gelegt, was als sicher galt, nämlich Gold selbst sowie Anlagen, die mit großer Sicherheit zu pari in Gold konvertiert werden konnten. Das half zwar einerseits der Finanzierung von Staaten, denen zugertraut wurde, den Goldstandard beizubehalten, machte es den jeweiligen Notenbanken andererseits aber unmöglich, ihre Bilanzen aufzublähen, um die Konjunktur zu stimulieren.

Als problematisch sollte sich zudem erweisen, dass die Notenbanken ab 1922 große Teile ihrer Reserven, mit denen sie den Geldumlauf deckten, ohnehin nicht in Gold, sondern in Staatsanleihen von Ländern mit Goldstandard hielten. Da expansive Geldpolitik und Budgetdefizite mit dem Goldstandard als unvereinbar galten, vollzogen Länder wie Österreich und Deutschland, die den Goldstandard um jeden Preis beibehalten wollten, eine sehr strenge Geldpolitik, während Großbritannien schon 1931 vom Goldstandard abging und dadurch relativ gut durch die Krise kam.

Demgegenüber wurden 2008 wesentlich mehr Finanzanlagen als sicher eingeschätzt, insbesondere die Depositen bei den größten Notenbanken und die meisten Staatsschulden, wobei sich die Marktteilnehmer weder von hohen Budgetdefiziten noch von den üppigen Garantien für Bankeinlagen abschrecken ließen. Anders als 1931 war es zudem möglich die alte Notenbanker-Regel, in der Krise Geld unbegrenzt auszureichen, dafür aber gute Sicherheiten und hohe Zinsen zu verlangen, umzusetzen.

Während die Versorgung mit als sicher geltenden Finanzanlagen 1931 also unelastisch war und im Krisenverlauf immer weiter zurückging, war 2008 das Gegenteil der Fall. So sei die wichtigste Lehre aus 1931 die Einsicht gewesen, dass es die Regierungen im Krisenfall ermöglichen müssen, die Verfügbarkeit derartiger Anlagen sicherzustellen.

Dadurch blieb das internationale Finanzsystem wesentlich stabiler als 1931, wodurch auch die kurzfristigen Folgen für die Realwirtschaft wesentlich schwächer ausfielen. Allerdings halten es die Experten noch für viel zu früh, ähnliches auch für die langfristigen Folgen zu konstatieren. Immerhin zeigen sich inzwischen die Folgen der expansiven Politik, die sich nun etwa in der Eurozonenkrise und den Budgetproblemen der USA widerspiegelt, deren Folgen bislang noch unabsehbar sind. Klar ist indes, dass der damalige Goldstandard weder imstande war die massive Überschuldung und das Spekulationsfieber der späten 1920er Jahre zu verhindern, noch dann in der Krise zur Rettung des Finanzsystems und der souveränen Staaten beitragen konnte.

Rainer Sommer 11.07.2011

Links:

[1] http://www.bis.org/publ/work348.htm

Schlechte Nachricht für Goldwährung: Goldstandard schuld an "Großer Depression"

Die Bank für Internationalen Zahlungsausgleich sieht im Goldstandard den Grund dafür, warum die Bankenkrise von 1931 viel schwerere Folgen für die Realwirtschaft hatte als der Crash von 2008

Seit Jahren ist der Vergleich der Weltwirtschaftskrise von 1931 mit dem Finanzcrash von 2008 ein Lieblingsthema der Ökonomen. Nun haben sich auch die Experten der Bank für Internationalen Zahlungsausgleich (BIZ) diesem Thema gewidmet [1] und weitgehende Übereinstimmungen in Verlauf und Systematik der beiden Krisen gefunden, aber insbesondere auch einen wesentlichen Unterschied.

Die wichtigste Übereinstimmung sei, dass in beiden Fällen eine "Flucht zu Liquidität und Sicherheit" stattgefunden habe, an der sich die Manager der internationalen Reserven der Notenbanken ebenso beteiligt hatten wie die privaten Marktteilnehmer. Gleichzeitig gab es jeweils eine plötzliche Welle an Zweifeln an zuvor als sicher erachteten Finanzanlagen, sowie an Instituten, denen ein hohes Engagement in diesen Papieren nachgesagt wurde und die in Liquiditätsprobleme gerieten, sofern sie kurzfristige Verbindlichkeiten zu bedienen hatten.

Der Abzug von Depositen (der "Bank-run") war in beiden Fällen jedenfalls nicht das einzige Liquiditätsproblem. So waren 1931 die von Londoner Banken akzeptierten Wechsel aus Zentraleuropa - also vor allem aus Deutschland und den Nachfolgestaaten der Donaumonarchie - ein großes Problem, 2008 erwiesen sich hingegen die Liquiditätsgarantien, die viele Geschäftsbanken ihren außerbilanziellen Zweckgesellschaften (des "Schatten-Banksystem") eingeräumt hatten, als problematisch.

Eine wesentliche Rolle spielte jeweils auch die Bewertung von Finanzanlagen durch die Kreditgeber. So verfügten 2008 viele Banken über umfangreiche Portfolios an strukturierten Wertpapieren, für die plötzlich keine Marktpreise mehr gestellt wurden, was Zweifel an ihrer langfristigen Solvenz aufkommen ließ. 1931 waren es hingegen die zweifelhaften Zentraleuropa-Wechsel, die die großen Londoner Bankhäuser gefährdeten. Allerdings wurde 1931 in London ein Stillhalteabkommen geschlossen, demzufolge die Kreditgeber die Wechsel bei Fälligkeit prolongierten und dafür die Zinszahlungen garantiert bekamen. Im Gegenzug war die Bank of England bereit, die Wechsel weiterhin zum Diskont zuzulassen, wobei zeitweise mehr als die Hälfte der von der BoE gehaltenen Sicherheiten aus derartigen Papieren bestanden habe. Ähnlich agierten die Notenbanken aber auch 2008, indem sie die Qualitätserfordernisse der Sicherheiten für Notenbank-Refinanzierungen drastisch reduzierten.

Wichtige Unterschiede bestehen allerdings in den Finanzanlagen, die jeweils als "sicherer Hafen" betrachtet wurden. So stellten die Notenbanken 2008 deutlich mehr Liquidität zur Verfügung als 1931, was die BIZ-Experten mit den Zwängen des Goldstandards begründen. So hatte dieser den Maßstab dafür gelegt, was als sicher galt, nämlich Gold selbst sowie Anlagen, die mit großer Sicherheit zu pari in Gold konvertiert werden konnten. Das half zwar einerseits der Finanzierung von Staaten, denen zugertraut wurde, den Goldstandard beizubehalten, machte es den jeweiligen Notenbanken andererseits aber unmöglich, ihre Bilanzen aufzublähen, um die Konjunktur zu stimulieren.

Als problematisch sollte sich zudem erweisen, dass die Notenbanken ab 1922 große Teile ihrer Reserven, mit denen sie den Geldumlauf deckten, ohnehin nicht in Gold, sondern in Staatsanleihen von Ländern mit Goldstandard hielten. Da expansive Geldpolitik und Budgetdefizite mit dem Goldstandard als unvereinbar galten, vollzogen Länder wie Österreich und Deutschland, die den Goldstandard um jeden Preis beibehalten wollten, eine sehr strenge Geldpolitik, während Großbritannien schon 1931 vom Goldstandard abging und dadurch relativ gut durch die Krise kam.

Demgegenüber wurden 2008 wesentlich mehr Finanzanlagen als sicher eingeschätzt, insbesondere die Depositen bei den größten Notenbanken und die meisten Staatsschulden, wobei sich die Marktteilnehmer weder von hohen Budgetdefiziten noch von den üppigen Garantien für Bankeinlagen abschrecken ließen. Anders als 1931 war es zudem möglich die alte Notenbanker-Regel, in der Krise Geld unbegrenzt auszureichen, dafür aber gute Sicherheiten und hohe Zinsen zu verlangen, umzusetzen.

Während die Versorgung mit als sicher geltenden Finanzanlagen 1931 also unelastisch war und im Krisenverlauf immer weiter zurückging, war 2008 das Gegenteil der Fall. So sei die wichtigste Lehre aus 1931 die Einsicht gewesen, dass es die Regierungen im Krisenfall ermöglichen müssen, die Verfügbarkeit derartiger Anlagen sicherzustellen.

Dadurch blieb das internationale Finanzsystem wesentlich stabiler als 1931, wodurch auch die kurzfristigen Folgen für die Realwirtschaft wesentlich schwächer ausfielen. Allerdings halten es die Experten noch für viel zu früh, ähnliches auch für die langfristigen Folgen zu konstatieren. Immerhin zeigen sich inzwischen die Folgen der expansiven Politik, die sich nun etwa in der Eurozonenkrise und den Budgetproblemen der USA widerspiegelt, deren Folgen bislang noch unabsehbar sind. Klar ist indes, dass der damalige Goldstandard weder imstande war die massive Überschuldung und das Spekulationsfieber der späten 1920er Jahre zu verhindern, noch dann in der Krise zur Rettung des Finanzsystems und der souveränen Staaten beitragen konnte.

Rainer Sommer 11.07.2011

Links:

[1] http://www.bis.org/publ/work348.htm

McEwen: Minera-US Gold Proposal Proceeding; Labor For A Challenge For Exploration Companies

http://www.kitco.com/reports/KitcoNews20110615AS_interview.html

http://www.kitco.com/reports/KitcoNews20110615AS_interview.html

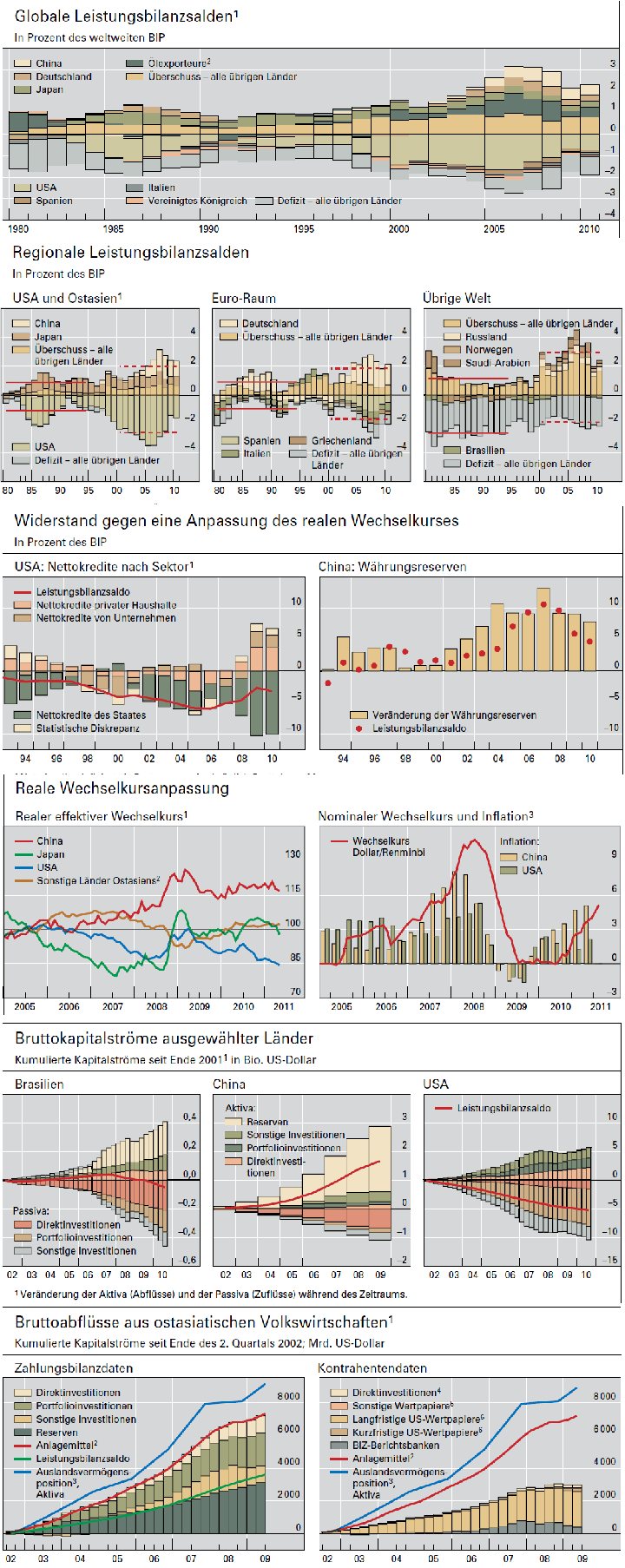

BIZ 81. Jahresbericht 2010/11

26 Juni 2011

http://www.bis.org/publ/arpdf/ar2011_de.htm

http://www.bis.org/publ/arpdf/ar2011_3_de.pdf

26 Juni 2011

http://www.bis.org/publ/arpdf/ar2011_de.htm

http://www.bis.org/publ/arpdf/ar2011_3_de.pdf