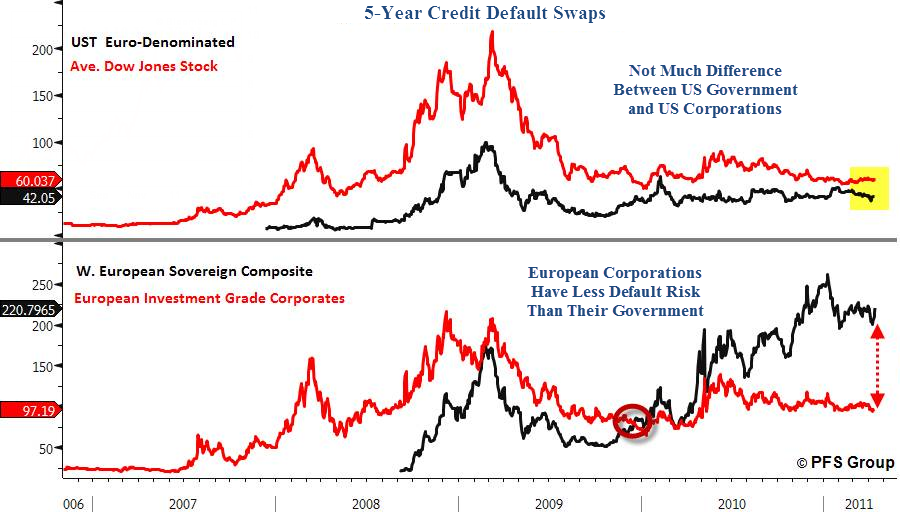

[url=http://peketec.de/trading/viewtopic.php?p=1062112#1062112 schrieb:golden_times schrieb am 15.04.2011, 11:42 Uhr[/url]"]European Bankruptcies More Likely for Countries than Corporations

http://financialsense.com/contribut...s-more-likely-for-countries-than-corporations

Dax © 24.317 -0,22%

Dow Jones 44.561 +0,05%

S&P 500 6.297 +0,54%

Dow Jones 44.561 +0,05%

S&P 500 6.297 +0,54%

Nasdaq 23.103 0,00%

Nikkei 39.752 -0,75%

Hang Seng 24.826 +1,33%

Nikkei 39.752 -0,75%

Hang Seng 24.826 +1,33%

EUR/USD 1,16483 +0,46%

BTC/USD 119.444 +0,17%

ETH/USD 3.613 +3,89%

BTC/USD 119.444 +0,17%

ETH/USD 3.613 +3,89%

App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

The Big Picture

- Ersteller müh

- Erstellt am

- Tagged users Kein(e)

[url=http://peketec.de/trading/viewtopic.php?p=1062113#1062113 schrieb:golden_times schrieb am 15.04.2011, 11:42 Uhr[/url]"]Earnings Death or Taxes

http://financialsense.com/contributors/lee-adler/earning-death-or-taxes

[url=http://peketec.de/trading/viewtopic.php?p=1062114#1062114 schrieb:golden_times schrieb am 15.04.2011, 11:43 Uhr[/url]"]Gold's Consistent Long Term Trend

http://financialsense.com/contributors/justin-smyth/gold-consistent-long-term-trend

[url=http://peketec.de/trading/viewtopic.php?p=1062507#1062507 schrieb:golden_times schrieb am 16.04.2011, 17:57 Uhr[/url]"]Berichtssaison für Ignoranten

http://www.ftd.de/finanzen/maerkte/...-berichtssaison-fuer-ignoranten/60038574.html

JP Morgans unheile Welt

http://www.ftd.de/finanzen/maerkte/marktberichte/:das-kapital-jp-morgans-unheile-welt/60039090.html

The greatest nation on Earth

http://www.ftd.de/politik/konjunktur/:das-kapital-the-greatest-nation-on-earth/60039715.html

[url=http://peketec.de/trading/viewtopic.php?p=1062510#1062510 schrieb:golden_times schrieb am 16.04.2011, 17:59 Uhr[/url]"]Die Märkte fast noch blinder als 2007

http://www.ftd.de/finanzen/maerkte/...kte-fast-noch-blinder-als-2007/60039086.html#

[url=http://peketec.de/trading/viewtopic.php?p=1062990#1062990 schrieb:golden_times schrieb am 18.04.2011, 14:34 Uhr[/url]"]For big gold miners, it’s buy first, answer questions later

http://www.theglobeandmail.com/globe-investor/investment-ideas/streetwise/for-big-gold-miners-its-buy-first-answer-questions-later/article1980745/

[url=http://peketec.de/trading/viewtopic.php?p=1064163#1064163 schrieb:dukezero schrieb am 20.04.2011, 10:26 Uhr[/url]"]Peking 20.04.2011 Nach einer aktuellen Meldung der China Nonferrous Metals Industry Association, wird die Nachfrage nach Kupfer in diesem Jahr gegenüber 2010 um etwa 6 Prozent steigen. Der Verbrauch in China wird mit voraussichtlich 7,3 Millionen Tonnen beziffert.

Die Produktion von raffiniertem Kupfer wird gegenüber dem Vorjahr um fast 43 Prozent auf 5 Millionen Tonnen steigen.

Die Association erwartet einen Preisanstieg für Kupfer in diesem Jahr auf bis zu 10.000 US Dollar pro Tonne. Im Augenblick tendiert der Preis zwischen 9.300 und 9.400 US Dollar pro Tonne.

Die größte Verbrauchssteigerung wird durch den Ausbau der Stromnetze in den ländlichen Räumen veranschlagt, so der Chef der Association, Duan Shaofu.

Weitere Bereiche mit einem steigenden Bedarf sind der Anlagenbau, sowie in der Sektor der Hochgeschwindigkeits- Eisenbahn- Industrie.

[url=http://peketec.de/trading/viewtopic.php?p=1065150#1065150 schrieb:metahase schrieb am 21.04.2011, 15:05 Uhr[/url]"]2011-04-18

http://www.project-syndicate.org/commentary/maelerian2/German

(sowie am 20.04.2011 in ähnlicher Form im Handelsblatt)

Wie riskant ist die weltwirtschaftliche Lage?

NEWPORT BEACH: Drei Jahre nach der globalen Finanzkrise bleibt die Weltwirtschaft ein verwirrender Ort – und aus gutem Grund.

Sollten wir uns mit der allmählichen Erholung in den hochentwickelten Ländern und dem soliden Wachstum in den Schwellenländern trösten? Oder sollten wir uns gegen hohe Ölpreise, geopolitische Erschütterungen im Nahen Osten und anhaltende nukleare Unsicherheit in Japan, der weltweit drittgrößten Volkswirtschaft, wappnen?

Viele optieren für die erste, beruhigendere Weltsicht. Nachdem bei der globalen Finanzkrise das Schlimmste – u.a. das hohe Risiko einer weltweiten Depression – überstanden ist, fühlen sie sich durch ein weit verbreitetes Gefühl, dass inzwischen wieder Gelassenheit, wenn schon nicht Vertrauen eingekehrt ist, ermutigt.

Diese globale Sicht der Dinge basiert auf einer Wachstumsdynamik verschiedener Geschwindigkeiten, bei der die sich erholenden und gesunden Segmente der Weltwirtschaft die Nachzügler zunehmend mitziehen. Sie umfasst hochprofitable multinationale Konzerne, die jetzt investieren und Arbeitnehmer einstellen; gerettete Banken in den hochentwickelten Volkswirtschaften, die jetzt ihre Notkredite zurückzahlen; die wachsende Mittel- und Oberschicht in den Schwellenländern, die zunehmend Waren und Leistungen kauft; einen gesunderen Privatsektor, der mehr Steuern zahlt und damit den Druck auf die Staatshaushalte mindert; und die Tatsache, dass Deutschland, Europas führende Wirtschaftsmacht, nun die Früchte jahrelanger wirtschaftlicher Restrukturierungsmaßnahmen erntet.

Viele aber nicht alle aktuellen Daten unterstützen diese globale Sicht. In der Tat ist die Welt auf dem Wege einer allmählichen wirtschaftlichen Erholung, auch wenn diese uneinheitlich ausfällt und sehr viel weniger dynamisch ist, als man aufgrund historischer Erfahrungen erwarten sollte. Falls es bei diesem Weg bleibt, wird die Erholung an Schwung gewinnen und sowohl an Umfang als auch an Wirkung zulegen.

Doch dieses „falls“ ist der Punkt, an dem eine zweite, weniger rosige Sicht der Welt ins Spiel kommt – eine Sicht, die sich um niedrigeres Wachstum und höhere Inflation sorgt. Zwar sind die Hindernisse derzeit noch nicht ausreichend ernst, um die anhaltende Konjunkturerholung zum Entgleisen zu bringen, doch würde nur ein Narr sie beschönigen. Mir fallen an dieser Stelle – geordnet nach ihrer Unmittelbarkeit und Relevanz für die Gesundheit der Weltwirtschaft – vier größere Probleme ein, die an Bedeutung zunehmen und immer bedrohlicher werden.

Vor allem muss die Welt als Ganze die wirtschaftlichen Folgen der Unruhen im Nahen Osten und der Tragödien in Japan erst noch völlig bewältigen. Obwohl diese Ereignisse inzwischen einige Wochen oder Monate im Gange sind, haben sie ihre zerstörerische Auswirkung auf die Weltwirtschaft noch nicht voll entfaltet. Es kommt nicht oft vor, dass sich die Welt dem stagflatorischen Risiko einer gleichzeitigen Verringerung von Nachfrage und Angebot ausgesetzt sieht. Und sogar noch ungewöhnlicher ist, dass zwei separate Entwicklungen zu einem derartigen Resultat führen. Genau dies jedoch ist derzeit der Fall.

Die Aufstände im Nahen Osten haben die Ölpreise in die Höhe gedrückt und so gleichzeitig einen Teil der Kaufkraft der Verbraucher abgeschöpft und für viele Hersteller die Faktorpreise erhöht. Zugleich hat sich Japans Katastrophendreiklang aus gewaltigem Erdbeben, verheerendem Tsunami und paralysierender Nuklearkatastrophe vernichtend auf das Verbrauchervertrauen ausgewirkt und die grenzübergreifenden Produktionsketten (insbesondere für Technologieprodukte und Autos) gestört.

Das zweite große globale Risiko kommt aus Europa, wo Deutschlands starke Entwicklung mit einer Schuldenkrise an der EU-Peripherie zusammenfällt. Letzte Woche hat nach Griechenland und Irland nun Portugal formell Rettungsgelder beantragt, um den Zahlungsausfall zu vermeiden, der Europas Bankensystem untergraben würde. Im Austausch für Notkredite haben alle drei Länder massive Sparprogramme eingeleitet. Doch trotz der enormen gesellschaftlichen Schmerzen, die dieser Ansatz verursacht, wird er auf ihren großen und weiter steigenden Schuldenüberhang keine merklichen Auswirkungen haben.

Zugleich ist auf dem Häusermarkt in den USA erneut eine Abschwächung zu verzeichnen – das dritte große globale Risiko. Trotz bereits steil gefallener Häuserpreise hat es bisher keine substanzielle Erholung gegeben. Tatsächlich stehen die Preise in einigen Gegenden erneut unter Druck, was sich, falls es schwieriger werden sollte, Hypotheken zu bekommen, und sich diese verteuern (was durchaus passieren kann), noch verschlimmern könnte.

Da der Häusermarkt entscheidenden Einfluss auf das Konsumverhalten hat, wird jeder weitere größere Rückgang der Eigenheimpreise das Vertrauen schwächen und die Ausgaben senken. Zugleich wird ein derartiger Rückgang es den Amerikanern weiter erschweren, in bestimmte Teile des Landes umzuziehen, was das Problem der Langzeitarbeitslosigkeit verstärkt.

Und schließlich ist da die immer klarer erkennbare schwierige Haushaltslage der USA – der weltgrößten Volkswirtschaft und jener, die die „globalen öffentlichen Güter“ bereitstellt, die für ein gesundes Funktionieren der Weltwirtschaft von so entscheidender Bedeutung sind. Nachdem sie so aggressiv die Staatsausgaben erhöht haben, um eine Depression zu vermeiden, müssen sich die USA nun einer glaubwürdigen mittelfristigen Haushaltskonsolidierung verpflichten. Dies beinhaltet schwierige Entscheidungen, eine sorgfältige Umsetzung und unsichere Ergebnisse, sowohl für die US-Bundesregierung als auch die US Federal Reserve.

Je länger die USA den Tag der Abrechnung hinausschieben, desto mehr geraten der Status des Dollars als wichtigste globale Reservewährung und die Attraktivität von US-Staatsanleihen als die echte „risikolose“ finanzielle Benchmark in Gefahr.

Die Welt hat ihren Lieferanten globaler öffentlicher Güter in der Vergangenheit schon des Öfteren gewechselt. Das letzte Mal war nach dem Zweiten Weltkrieg, als eine gestärkte USA an die Stelle des verheerten Großbritanniens trat. Doch anders als damals ist heute kein Land bereit und imstande, diese Aufgabe zu übernehmen, falls die USA nicht die Kurve kriegen.

Dies sind vier erhebliche Risiken mit weit reichenden Folgen, und jedes davon nimmt derzeit an Bedeutung zu. Noch hat zum Glück keines von ihnen transformatorische Auswirkungen auf die Weltwirtschaft, und auch gemeinsam stellen sie bisher keine zerstörerische kritische Masse dar. Aber das heißt nicht, dass die Weltwirtschaft in Sicherheit ist. Im Gegenteil, sie ist gefangen in einem Duell heilender und zerstörerischer Einflüsse, in der sie sich eine weitere Intensivierung Letzterer nicht leisten kann.

Mohamed A. El-Erian ist CEO von PIMCO und der Verfasser von When Markets Collide. Dieser Artikel basiert auf einer Vorlesung, die er im Center for Economic Policy Studies der Universität Princeton hielt.

[url=http://peketec.de/trading/viewtopic.php?p=1065154#1065154 schrieb:metahase schrieb am 21.04.2011, 15:15 Uhr[/url]"]Emmerich Müller:

"Wir können nicht länger über unsere Verhältnisse leben"

Das ständige Schuldenmachen geht so nicht mehr weiter, sagt Emmerich Müller vom Bankhaus Metzler. Im Interview mit dem Handelsblatt erklärt der Privatbankier, warum die Deutschen um ihren Wohlstand fürchten müssen.

Handelsblatt: Herr Müller, erst sind die Banken ins Wanken geraten, jetzt sitzen die Staaten auf hohen Schuldenbergen. Wie hat die Finanzkrise die Welt verändert?

Müller: Die Finanzkrise hat nur eine Entwicklung beschleunigt, die uns früher oder später ohnehin eingeholt hätte. In Wahrheit haben wir viel zu lange über unsere Verhältnisse gelebt. Wir haben geglaubt, dass es immer weiter aufwärts gehen würde. Aber das war ein Trugschluss. Jetzt sind wir an dem Punkt, an dem klar wird, dass es so nicht mehr weiter geht. Die Finanzkrise ist nicht der Auslöser, aber gewissermaßen ein Kristallisationspunkt.

Wie ist es so weit gekommen?

Wir haben dem Staat über Jahrzehnte alles aufgebürdet, wir haben ihm immer mehr Aufgaben übertragen und haben ihn damit überfordert. Auch vor der Finanzkrise lag unsere Staatsverschuldung schon bei 1,7 Billionen Euro, jetzt sind es zwei Billionen. Dabei sind noch nicht einmal die zukünftigen Verpflichtungen eingerechnet, etwa für die Pensionen von Beamten.

Wie soll Deutschland seine Schulden zurückzahlen?

Wir werden nicht alle Versprechen und auch nicht alle Verbindlichkeiten real erfüllen können.

Was Sie so gelassen aussprechen, klingt nach Staatspleite.

Staatspleite würde ich das nicht nennen und wir reden hier nicht über den Weltuntergang. In der Geschichte ist es immer wieder vorgekommen, dass Staaten nicht alle Verbindlichkeiten real erfüllt haben, es war sogar eher die Regel. Mit Ausnahme der USA ist fast jeder Staat schon einmal pleite gewesen. Am Ende wird es darauf ankommen, wer für den Schaden aufkommt.

Wer wird das sein?

Es trifft letztlich immer die Bürger. Der Staat muss Leistungen kürzen. Es wird schmerzliche Einschnitte in den Sozialstaat geben. Manche Dinge spüren die Menschen jetzt schon unmittelbar; andere - wie die Rente mit 67 - kommen erst in der Zukunft auf sie zu. Über die längere Lebensarbeitszeit wird im Moment wenig gesprochen, aus volkswirtschaftlicher Sicht wird sie aber einen enorm wichtigen Effekt haben. Was die Menschen auch erst nach und nach spüren werden, ist die schleichende Enteignung durch Geldentwertung.

"Gegen Inflationierung schützen Sachwerte"

Wäre Deutschland besser dran, wenn es nicht für andere Staaten in Europa einstehen müsste?

Das ist eine sehr kurzsichtige Betrachtung. Unser Problem ist nicht Griechenland. Natürlich haben Griechen, Iren oder Portugiesen über ihre Verhältnisse gelebt - aber das haben wir auch. Die strukturellen Probleme waren alle schon vorher angelegt.

Können Sie verstehen, dass die Menschen angesichts der Schuldenkrise an Europa zweifeln?

Verstehen kann ich das sehr gut. Die Eurozone leidet unter entscheidenden Konstruktionsfehlern. Es gab von Anfang an keinen homogenen Wirtschaftsraum und keine einheitliche Fiskalpolitik. Außerdem war es absurd, dass Griechenland bei viel schlechterer Bonität einen ähnlichen niedrigen Zinssatz wie Deutschland zahlen musste. Das kann nicht funktionieren. Trotzdem sage ich: Wir haben alles sehenden Auges mitgemacht und vor allem Deutschland profitiert massiv von der Eurozone.

Kaufen Sie griechische Staatsanleihen?

Wir haben weder für die Bank noch für unsere Privatkunden griechische, irische oder portugiesische Staatsanleihen gekauft. Wir setzen nur auf Staaten mit vergleichsweise guter Bonität. Daran hat sich auch nichts geändert. Darüber hinaus kaufen wir seit geraumer Zeit nur noch Papiere mit kurzer Laufzeit von durchschnittlich zwei Jahren. Wir gehen davon aus, dass die Zinsen in den nächsten Jahren wieder steigen.

Wird die Schuldenkrise zu steigenden Inflationsraten führen?

Wie es scheint haben die Zentralbanken das Ziel der Inflationsbekämpfung teilweise aufgegeben. Das wird nicht ohne Folgen bleiben, wobei die EZB da noch eine sehr positive Ausnahme darstellt. Ich rechne mit moderat steigenden Inflationsraten. Die Inflationsrate liegt bereits höher als die Zinsen auf kurze und mittlere Sicht, wir haben es also mit negativen Realzinsen zu tun. Ich warne allerdings davor, über Hyperinflation oder Währungsreform zu spekulieren. Das ist unvernünftige Panikmache.

Sie haben sehr vermögende Kunden. Was raten Sie denen als Schutz vor Inflation?

Gegen den Vermögensverlust durch Inflationierung schützen Sachwerte. Wir setzen auf Aktienanlagen. Die Unternehmen - vor allem in Deutschland - profitieren vom Wachstum der Weltwirtschaft. Das gilt besonders für Branchen wie Industrie, Chemie oder Infrastruktur, die in den Schwellenländern gute Geschäfte machen. Das sind beispielsweise Siemens, ABB, BASF oder Daimler und BMW.

Was halten Sie von Gold? Ein guter Schutz gegen die Krise?

Wir setzen Gold in der Vermögensverwaltung nicht aktiv ein. Der Goldpreis ist erstens sehr schwankungsanfällig. Zweitens hängt auf dem Goldmarkt zu viel von politischen Entscheidungen ab. 90 Prozent der weltweiten Goldmenge befindet sich in der Hand weniger Zentralbanken. Und drittens gibt es keinen unabhängigen Maßstab, an dem sich ablesen lässt, ob Gold teuer oder günstig bewertet ist. Es ist nicht möglich, einen fairen Wert für Gold zu ermitteln.

"Es kann nicht immer nur aufwärts gehen"

Wenn das Vertrauen in die Papierwährungen schwindet, könnte Gold an Bedeutung als Zahlungsmittel gewinnen.

Die Rückkehr zu einer Art Goldstandard halte ich für illusionär, um nicht zu sagen: grob unsinnig. Es wäre ein Rückschritt, die Geldmenge allein von einem Rohstoff abhängig zu machen. Eine Steuerung der Geldmenge wäre damit nicht mehr möglich. Die auf der Welt vorhandene Goldmenge reicht gar nicht aus, um der Weltwirtschaft die notwendige Geldmenge zur Verfügung zu stellen. Die Lösung ist nicht Gold, sondern eine vernünftige Haushaltspolitik.

Aber Sie raten doch zu Sachwerten als Inflationsschutz.

Ich habe nichts dagegen, wenn jemand einen kleinen Teil seines Vermögen in Gold investiert. Trotzdem sollte man vorsichtig bleiben, der Goldpreis ist wie gesagt sehr unberechenbar. Außerdem ist Inflation nicht die einzige Bedrohung. Wir sollten nicht so tun, als wäre die Deflation gar kein Thema mehr. Das Risiko besteht grundsätzlich immer. Schon morgen können Ereignisse, von denen wir nichts ahnen, eine Deflationsspirale auslösen.

Wie soll denn eine Strategie aussehen, die gleichermaßen gegen Inflation und gegen Deflation schützt?

Das geht nur mit einer ausgewogenen Aufteilung zwischen Sachwerten und Nominalwerten wie Anleihen, jeweils etwa zur Hälfte.

Das wird Sie Rendite kosten.

Das nehmen wir in Kauf. Eine Strategie, die allein auf die Rendite abzielt, funktioniert ohnehin nur in Schönwetterphasen. Für uns steht der Erhalt des Vermögens über Generationen im Vordergrund.

Herr Müller, müssen sich künftige Generationen darauf einstellen, mit weniger Wohlstand zu leben?

Es kann nicht immer nur aufwärts gehen, manchmal geht es auch seitwärts. Wir können nicht weiter über unsere Verhältnisse leben, sondern müssen uns auf ein Wohlstandsniveau einstellen, das gerechtfertigt ist. Deshalb müssen wir aber nicht gleich unglücklich werden.

Ihre Kunden werden nicht glücklich sein, das zu hören.

Unsere unternehmerisch geprägte Kundschaft überrascht das nicht wirklich, da sie unsere schon lange bestehende Analyse teilt. Die Veränderungen müssen nicht einmal grausam sein, sie können auch moderat und über einen längeren Zeitraum ablaufen. Wichtig ist, dass die Schuldenprobleme angepackt werden und der gigantische Selbstbetrug aufhört.

[url=http://peketec.de/trading/viewtopic.php?p=1065910#1065910 schrieb:golden_times schrieb am 26.04.2011, 00:53 Uhr[/url]"]Pricing Gold and Silver as Money

http://seekingalpha.com/article/263905-pricing-gold-and-silver-as-money

[url=http://peketec.de/trading/viewtopic.php?p=1066447#1066447 schrieb:golden_times schrieb am 26.04.2011, 23:20 Uhr[/url]"]Don't fear a pullback in gold and silver prices

http://www.stockhouse.com/Columnists/2011/Apr/26/Don-t-fear-a-pullback-in-gold-and-silver-prices

[url=http://peketec.de/trading/viewtopic.php?p=1075842#1075842 schrieb:golden_times schrieb am 12.05.2011, 19:11 Uhr[/url]"]3 Dominant Factors That Will Impact Precious Metals

http://seekingalpha.com/article/269547-3-dominant-factors-that-will-impact-precious-metals

[url=http://peketec.de/trading/viewtopic.php?p=1076687#1076687 schrieb:golden_times schrieb am 13.05.2011, 23:32 Uhr[/url]"] Rick Rule & James Dines Talks Silver

Rick Rule Interview: http://kingworldnews.com/kingworldnews/Broadcast/Entries/2011/5/7_Rick_Rule.html

James Dines Interview: http://kingworldnews.com/kingworldnews/Broadcast/Entries/2011/5/7_James_Dines.html

[url=http://peketec.de/trading/viewtopic.php?p=1076688#1076688 schrieb:golden_times schrieb am 13.05.2011, 23:33 Uhr[/url]"]Gold: Easy Money and Hard Lessons

http://seekingalpha.com/article/269892-gold-easy-money-and-hard-lessons

[url=http://peketec.de/trading/viewtopic.php?p=1078349#1078349 schrieb:golden_times schrieb am 18.05.2011, 15:31 Uhr[/url]"]An Interview with Commodities Expert, Rick Rule

by FTMDaily.com on May 16, 2011

http://ftmdaily.com/commodities/an-interview-with-commodities-expert-rick-rule/

[url=http://peketec.de/trading/viewtopic.php?p=1078352#1078352 schrieb:golden_times schrieb am 18.05.2011, 15:31 Uhr[/url]"]Stagflation Means the Gold Bull Market Is Very Much Intact

http://seekingalpha.com/article/269223-stagflation-means-the-gold-bull-market-is-very-much-intact

The Attraction of Gold Mining Shares

http://seekingalpha.com/article/269360-the-attraction-of-gold-mining-shares

What the Forex Markets Tell Us About Gold and Silver

http://seekingalpha.com/article/269362-what-the-forex-markets-tell-us-about-gold-and-silver

[url=http://peketec.de/trading/viewtopic.php?p=1078373#1078373 schrieb:golden_times schrieb am 18.05.2011, 15:50 Uhr[/url]"]Paulson, Soros at Odds Over Gold's Direction

http://www.thestreet.com/story/11122273/1/paulson-soros-at-odds-over-golds-direction.html

[url=http://peketec.de/trading/viewtopic.php?p=1079423#1079423 schrieb:golden_times schrieb am 20.05.2011, 18:07 Uhr[/url]"]China's Interest in Latin American Commodities Continues

http://seekingalpha.com/article/270855-china-s-interest-in-latin-american-commodities-continues

[url=http://peketec.de/trading/viewtopic.php?p=1079560#1079560 schrieb:golden_times schrieb am 21.05.2011, 11:14 Uhr[/url]"]Rick Rule: Capitalize on Gold Stock Volatility

http://www.theaureport.com/pub/na/9634

[url=http://peketec.de/trading/viewtopic.php?p=1079562#1079562 schrieb:golden_times schrieb am 21.05.2011, 11:18 Uhr[/url]"]Rick Rule Video – The Value Of Holding Cash

http://www.tischendorf.com/2011/05/13/rick-rule-video-the-value-of-holding-cash/

[url=http://peketec.de/trading/viewtopic.php?p=1082607#1082607 schrieb:golden_times schrieb am 27.05.2011, 17:57 Uhr[/url]"]Ira Sohn: Icahn On Boards, Eike Batista On Beating Slim !!!

http://www.businessweek.com/news/2011-05-26/china-lures-crude-from-u-s-as-ecopetrol-targets-asia-sales.html

[url=http://peketec.de/trading/viewtopic.php?p=1082652#1082652 schrieb:golden_times schrieb am 27.05.2011, 18:56 Uhr[/url]"]China Gold Imports to Surge: Report

http://www.cnbc.com/id/43189458

[url=http://peketec.de/trading/viewtopic.php?p=1083474#1083474 schrieb:metahase schrieb am 31.05.2011, 13:20 Uhr[/url]"]30. Mai 2011, Neue Zürcher Zeitung

http://www.nzz.ch/finanzen/nachrichten/neue_kritik_an_exchange-traded_funds_1.10745846.html

Neue Kritik an Exchange-Traded Funds

Marktteilnehmer ergänzen Bedenken von Aufsichtsbehörden

Der durchaus vorteilhaften Ausweitung der Finanzmärkte durch ETF stehen höhere Risiken für die Stabilität des Finanzsystems gegenüber. (Bild: Imago)

Die bei Anlegern immer beliebteren Exchange-Traded Funds haben nicht nur die Aufmerksamkeit von Regulatoren geweckt, sondern stossen auch auf neue Kritik in Marktkreisen.

Weltwirtschaft und Finanzmärkte

Wie von unsichtbarer Hand gesteuert hatten im April gleich drei internationale Regulatoren kritische Berichte über die bei institutionellen und privaten Anlegern zunehmend beliebten Exchange-Traded Funds (ETF) bzw. börsennotierten Indexfonds aufgelegt. Der Financial Stability Board (FSB), in dem Aufsichtsbehörden von 24 Ländern mit dem Ziel zusammenarbeiten, die Stabilität des internationalen Finanzsystems zu stärken, war zum Schluss gekommen, dass der Trend zu immer komplexeren, «financially engineered» ETF potenzielle Risiken für die Systemstabilität birgt und deshalb aufmerksam beobachtet werden sollte (NZZ 13. 4. 11). Ähnlich wies der Internationale Währungsfonds (IMF) in seinem «Global Financial Stability Report» auf mögliche mit der zunehmenden Komplexität der Instrumente verbundene Systemrisiken hin. Und ein Arbeitspapier der Bank für Internationalen Zahlungsausgleich (BIZ) stellte fest, dass der durchaus vorteilhaften Ausweitung der Finanzmärkte durch ETF höhere Risiken für die Stabilität des Finanzsystems gegenüberstünden.

Jetzt hat sich ein Veteran der Londoner City wieder zu Wort gemeldet. Terry Smith vom Fundsmith Equity Fund, früher bei Collins Stewart, ist bekannt für klare Analysen von Fehlentwicklungen. So hatte er bereits Anfang der 1990er Jahre auf Auswüchse der kreativen Buchführung von Unternehmen aufmerksam gemacht. Später nahm er den Bilanzierungsskandal Enron zum Anlass, um Anleger vor Bewertungskriterien zu warnen, die wie der Gewinn pro Aktie oder der betriebliche Cashflow (Ebitda) zu Buchhaltungsunfug verleiten können. Nun hat sich Smith den Markt für ETF näher angeschaut und ist zu dem Schluss gekommen, dass es dort einzelne bedenkliche Entwicklungen gibt.

In seinem Fonds-Jahresbrief äusserte er die Befürchtung, dass ETF, die er als Investment-Modeerscheinung bezeichnet, manchmal unter falschem Etikett vertrieben würden. Vor allem Short-ETF und Leveraged-ETF verhielten sich nicht wie reine Indexfonds und hätten eine andere Performance. Wie die Regulatoren in ihren Berichten wies er auf das Problem hin, dass synthetische ETF nicht einen Korb der Wertpapiere enthalten, die sie abbilden, sondern auf Swaps mit anderen Finanzinstituten basieren und damit Gegenparteirisiken und Besicherungsprobleme aufwerfen.

In seinem jüngsten Kommentar geht Smith einen Schritt weiter. Er vermutet, dass es noch grössere Probleme mit ETF als Missverständnisse und «Mis-Selling» geben könnte. Da ETF an der Börse gehandelt werden, besteht die Möglichkeit des Short-Selling. Sind Leerverkäufer in grossem Stil aktiv, trete die Gefahr auf, dass die Aktiva des Fonds deutlich geringer sein können, als die ausstehenden Kaufaufträge andeuten. Investoren, die ETF von Leerverkäufern erwerben, hätten keinen Anspruch auf die unterlegten Fonds-Aktiva; sie hielten vielmehr nur ein Versprechen des Leerverkäufers, die verkauften ETF zu liefern. Ein signifikantes Problem sei diese Entwicklung durch die Tatsache geworden, dass bei manchen ETF die Leerverkäufe extrem hohe Niveaus – bis zu 1000% – erreichen.

Auch ein anderer Marktspezialist weist auf unbeabsichtigte Folgen des kräftigen Wachstums des ETF-Marktes, der bereits mehr als 2000 Fonds im Wert von über 1 Bio. $ umfasst, hin. Andrew Bogan von der Aktien-Anlage-Firma Bogan Associates (Boston) betonte in einem Fernsehinterview, der «Flash Crash» in den USA vom 6. Mai 2010 habe einige strukturelle Probleme des ETF-Marktes (und möglicherweise des gesamten Aktienmarktes) aufgezeigt. Laut Bogan haben rund 70% der annullierten Transaktionen ETF betroffen, während ETF nur 11% aller kotierten Wertpapiere ausmachten. Zwar würden ETF aktiver als viele Aktien gehandelt, machten aber nicht einen derart grossen Anteil des Handelsvolumens aus. Zwar würden die inneren Zusammenhänge trotz Untersuchungen noch nicht vollständig verstanden, aber es habe sich gezeigt, dass in einer Krise der ETF-Markt sich nicht in einer Weise verhalte, wie die Logik des Finanzmarktes erwarten liesse. Das Niveau der Shorts bezeichnete Bogan als schockierend.

[url=http://peketec.de/trading/viewtopic.php?p=1083605#1083605 schrieb:golden_times schrieb am 31.05.2011, 16:01 Uhr[/url]"]So You Sold Out after Listening to the 'Top Pickers' - Now What Do You Do?

http://www.kitco.com/ind/degraaf/may302011.html

[url=http://peketec.de/trading/viewtopic.php?p=1083743#1083743 schrieb:golden_times schrieb am 31.05.2011, 18:43 Uhr[/url]"]Tit For Tat: Key Gold Valuation Metrics

http://news.goldseek.com/GoldSeek/1306861200.php

[url=http://peketec.de/trading/viewtopic.php?p=1084170#1084170 schrieb:golden_times schrieb am 01.06.2011, 13:24 Uhr[/url]"]Ira Sohn: Icahn On Boards, Eike Batista On Beating Slim

http://blogs.forbes.com/afontevecchia/2011/05/26/ira-sohn-icahn-on-boards-eike-batista-on-beating-slim/

[url=http://peketec.de/trading/viewtopic.php?p=1084184#1084184 schrieb:golden_times schrieb am 01.06.2011, 13:41 Uhr[/url]"]Ira Sohn Conference: Eike Batista on What He is Doing in Brazil

http://www.gurufocus.com/news/134570/ira-sohn-conference-eike-batista-on-what-he-is-doing-in-brazil

[url=http://peketec.de/trading/viewtopic.php?p=1084186#1084186 schrieb:golden_times schrieb am 01.06.2011, 13:42 Uhr[/url]"]Ian Telfer: ‘I’m more of an opportunist than a visionary’

http://www.theglobeandmail.com/report-on-business/managing/the-lunch/ian-telfer-im-more-of-an-opportunist-than-a-visionary/article2038159/?utm_medium=Feeds%3A%20RSS%2FAtom&utm_source=Report%20On%20Business&utm_content=2038159

[url=http://peketec.de/trading/viewtopic.php?p=1087131#1087131 schrieb:Der_Dude schrieb am 08.06.2011, 15:06 Uhr[/url]"]http://online.wsj.com/article/SB10001424052702304906004576371933390486232.html

Peru's Miners Fear Higher Taxes

[url=http://peketec.de/trading/viewtopic.php?p=1087406#1087406 schrieb:golden_times schrieb am 08.06.2011, 23:46 Uhr[/url]"]Gold, silver, stocks: What the big guys are saying

http://www.stockhouse.com/goldreport/gold-silver-stocks-what-the-big-guys-are-saying