Dax © 24.294 -0,32%

Dow Jones 0 0

S&P 500 6.293 -0,06%

Dow Jones 0 0

S&P 500 6.293 -0,06%

Nasdaq 23.047 -0,24%

Nikkei 39.685 -0,92%

Hang Seng 24.826 +1,33%

Nikkei 39.685 -0,92%

Hang Seng 24.826 +1,33%

EUR/USD 1,16346 +0,34%

BTC/USD 117.900 -1,13%

ETH/USD 3.580 +2,94%

BTC/USD 117.900 -1,13%

ETH/USD 3.580 +2,94%

App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

The Big Picture

- Ersteller müh

- Erstellt am

- Tagged users Kein(e)

MIDDAY BRIEFING - Märkte

18.08.2011

13:10

DJN

===

+++++ MÄRKTE AKTUELL (13.09 Uhr) +++++

INDEX Stand +-%

Nasdaq-Future 2.129,75 -2,09

S&P-500-Future 1.170,30 -1,65

Euro-Stoxx-50 2.261,35 -2,99

Stoxx-50 2.207,76 -2,27

DAX 5.736,80 -3,57

FTSE 5.224,38 -2,01

CAC 3.168,36 -2,64

Nikkei-225 8.943,76 -1,25

EUREX Stand +-Ticks

Bund-Future 134,88% 73

+++++ AUSBLICK AKTIEN USA +++++

Die Aktien an Wall Street dürften sehr schwach in den Handel starten.

Konjunktursorgen und die anhaltende Schuldenkrise im Euroraum lasteten auf der

Stimmung, heißt es. Weiter seien sich die Anleger im Unklaren, ob es sich bei

der gegenwärtigen Konjunkturabschwächung lediglich um ein temporäres Nachlassen

der Wachstumsdynamik oder den Beginn einer Rezession handele. Vor diesem

Hintergrund richten sich die Blicke bereits auf den am Nachmittag erwarteten

Philly-Fed-Index, der die Wirtschaftsaktivität im Verarbeitenden Gewerbe der

Region Philadelphia misst. JDS Uniphase und NetApp brechen um 4,1 bzw um 15%

ein, nachdem beide Technologieunternehmen am Vortag mit ihren Quartalszahlen

und dem Ausblick enttäuscht haben.

+++++ AUSBLICK UNTERNEHMEN +++++

In den USA veröffentlichen u.a. folgende Unternehmen Geschäftszahlen

(Prognose Gewinn/Aktie in USD in Klammern):

22:05 Hewlett-Packard Co, Ergebnis 3Q (1,09)

+++++ AUSBLICK KONJUNKTUR ++++++

- US

14:30 Verbraucherpreise Juli

PROGNOSE: +0,3% gg Vm

zuvor: -0,2% gg Vm

Verbraucherpreise Kernrate

PROGNOSE: +0,2% gg Vm

zuvor: +0,3% gg Vm

14:30 Erstanträge Arbeitslosenhilfe (Woche)

PROGNOSE: +5.000 auf 400.000

zuvor: -7.000 auf 395.000

16:00 Philadelphia-Fed-Index August

PROGNOSE: +1,5

zuvor: +3,2

16:00 Verkauf bestehender Häuser Juli

PROGNOSE: +4,0% gg Vm

zuvor: -0,8% gg Vm

16:00 Index der Frühindikatoren Juli

PROGNOSE: +0,3% gg Vm

zuvor: +0,3% gg Vm

+++++ AKTIEN EUROPA +++++

Sehr schwach - Negative Vorgaben aus Übersee führten schon zu Handelsbeginn

zu Verlusten. "In Asien haben vor allem Automobilaktien und Technologiewerte

unter Druck gestanden. Das bedeutet, globale Konjunktursorgen machen wieder die

Musik am Markt", sagt ein Händler. Hinzu komme, dass Morgan Stanley die

Wachstumsprognose für China und Taiwan gesenkt habe. Zyklische Werte stehen vor

diesem Hintergrund besonders unter Druck: Automobilaktien verlieren im Schnitt

4,1% und Rohstofftitel 3,5%, während Bankenwerte 3,3% einbüßen. Die schwachen

Vorgaben aus Asien lasten auch auf den Halbleiterwerten und drücken etwa

Infineon um 3%. Holcim geben nach schwachen Halbjahreszahlen um 6,7% nach, der

gesamte Bausektor liegt 3,7% im Minus.

+++++ AKTIEN TOKIO +++++

Schwach - Anhaltende Sorgen über die Entwicklung der Weltkonjunktur und der

feste Yen drückten vor allem bei Exportwerten auf die Kurse. Der Nikkei fiel

auf den niedrigsten Schlussstand seit dem "Fukushima-Tief" am 15. März. Honda

Motor büßten 2,6% ein, Mazda Motor 5,6% und Toyota Motor 1,7%. Advantest und

Tokyo Electron gaben um 4,3% bzw 3,4% nach, belastet von Sorgen über eine

schwache Nachfrage am Chipmarkt. Gegen den allgemeinen Trend des Marktes

verteuerten sich Fast Retailing nach einer Hochstufung um 3,3%.

+++++ ANLEIHEN +++++

Fest - Die wieder gestiegene Risikoaversion beschert dem Rentenmarkt Zulauf.

"Es ist eine Kombination aus Risikoangst nach den zuletzt schwachen

Konjunkturdaten und Enttäuschung über die Ergebnisse des deutsch-französischen

Krisengipfels am Vortag", kommentiert ein Analyst der Rabobank die

Marktstimmung. Auf der Konjunkturseite stehen am Berichtstag Daten aus der

zweiten Reihe auf der Agenda. Die Erstanträge auf Arbeitslosenversicherung

sollten nach Einschätzung der HSH-Nordbank den Abwärtstrend der vergangenen

Wochen bestätigen. Der Philly-Fed-Index dürfte sich, wie alle Umfragewerte, im

aktuellen Umfeld deutlich eingetrübt haben. Der Bund-Future steigt im Tageshoch

auf 134,99%, das -tief liegt bei 134,29%.

+++++ DEVISEN +++++

Heftige Verwerfungen an den Aktienmärkten bringen den Euro zum Dollar unter

Druck. Händler sprechen von Sorgen hinsichtlich des weltweiten

Wirtschaftswachstums und einer zunehmenden Risikoaversion. Kaum profitieren von

dieser Entwicklung kann der Franken, der in den vergangenen Monaten zunehmend

von den Anlegern als Hort der Sicherheit gesucht wurde; hier halten sich

Spekulationen im Markt über weitere Maßnahmen der Schweizerischen Nationalbank

zur Schwächung der eigenen Währung. Die Blicke richten sich unterdessen auf die

am Berichtstag anstehenden Konjunkturdaten aus den USA. Die Feinunze Gold wurde

am Vormittag in London mit 1.794,50 USD festgestellt nach einem

Nachmittags-Fixing in London mit 1.790,00 USD.

Europa Europa New York

(13.07) (8.00) (Späthandel)

EUR/USD 1,4377 1,4410 1,4427

USD/JPY 76,62 76,66 76,60

EUR/JPY 110,13 110,45 110,50

EUR/GBP 0,8712 0,8718 ---

EUR/CHF 1,1435 1,1463 ---

===

DJG/kko

(END) Dow Jones Newswires

August 18, 2011 07:10 ET (11:10 GMT)

Dow Jones & Company, Inc.2011

18.08.2011

13:10

DJN

===

+++++ MÄRKTE AKTUELL (13.09 Uhr) +++++

INDEX Stand +-%

Nasdaq-Future 2.129,75 -2,09

S&P-500-Future 1.170,30 -1,65

Euro-Stoxx-50 2.261,35 -2,99

Stoxx-50 2.207,76 -2,27

DAX 5.736,80 -3,57

FTSE 5.224,38 -2,01

CAC 3.168,36 -2,64

Nikkei-225 8.943,76 -1,25

EUREX Stand +-Ticks

Bund-Future 134,88% 73

+++++ AUSBLICK AKTIEN USA +++++

Die Aktien an Wall Street dürften sehr schwach in den Handel starten.

Konjunktursorgen und die anhaltende Schuldenkrise im Euroraum lasteten auf der

Stimmung, heißt es. Weiter seien sich die Anleger im Unklaren, ob es sich bei

der gegenwärtigen Konjunkturabschwächung lediglich um ein temporäres Nachlassen

der Wachstumsdynamik oder den Beginn einer Rezession handele. Vor diesem

Hintergrund richten sich die Blicke bereits auf den am Nachmittag erwarteten

Philly-Fed-Index, der die Wirtschaftsaktivität im Verarbeitenden Gewerbe der

Region Philadelphia misst. JDS Uniphase und NetApp brechen um 4,1 bzw um 15%

ein, nachdem beide Technologieunternehmen am Vortag mit ihren Quartalszahlen

und dem Ausblick enttäuscht haben.

+++++ AUSBLICK UNTERNEHMEN +++++

In den USA veröffentlichen u.a. folgende Unternehmen Geschäftszahlen

(Prognose Gewinn/Aktie in USD in Klammern):

22:05 Hewlett-Packard Co, Ergebnis 3Q (1,09)

+++++ AUSBLICK KONJUNKTUR ++++++

- US

14:30 Verbraucherpreise Juli

PROGNOSE: +0,3% gg Vm

zuvor: -0,2% gg Vm

Verbraucherpreise Kernrate

PROGNOSE: +0,2% gg Vm

zuvor: +0,3% gg Vm

14:30 Erstanträge Arbeitslosenhilfe (Woche)

PROGNOSE: +5.000 auf 400.000

zuvor: -7.000 auf 395.000

16:00 Philadelphia-Fed-Index August

PROGNOSE: +1,5

zuvor: +3,2

16:00 Verkauf bestehender Häuser Juli

PROGNOSE: +4,0% gg Vm

zuvor: -0,8% gg Vm

16:00 Index der Frühindikatoren Juli

PROGNOSE: +0,3% gg Vm

zuvor: +0,3% gg Vm

+++++ AKTIEN EUROPA +++++

Sehr schwach - Negative Vorgaben aus Übersee führten schon zu Handelsbeginn

zu Verlusten. "In Asien haben vor allem Automobilaktien und Technologiewerte

unter Druck gestanden. Das bedeutet, globale Konjunktursorgen machen wieder die

Musik am Markt", sagt ein Händler. Hinzu komme, dass Morgan Stanley die

Wachstumsprognose für China und Taiwan gesenkt habe. Zyklische Werte stehen vor

diesem Hintergrund besonders unter Druck: Automobilaktien verlieren im Schnitt

4,1% und Rohstofftitel 3,5%, während Bankenwerte 3,3% einbüßen. Die schwachen

Vorgaben aus Asien lasten auch auf den Halbleiterwerten und drücken etwa

Infineon um 3%. Holcim geben nach schwachen Halbjahreszahlen um 6,7% nach, der

gesamte Bausektor liegt 3,7% im Minus.

+++++ AKTIEN TOKIO +++++

Schwach - Anhaltende Sorgen über die Entwicklung der Weltkonjunktur und der

feste Yen drückten vor allem bei Exportwerten auf die Kurse. Der Nikkei fiel

auf den niedrigsten Schlussstand seit dem "Fukushima-Tief" am 15. März. Honda

Motor büßten 2,6% ein, Mazda Motor 5,6% und Toyota Motor 1,7%. Advantest und

Tokyo Electron gaben um 4,3% bzw 3,4% nach, belastet von Sorgen über eine

schwache Nachfrage am Chipmarkt. Gegen den allgemeinen Trend des Marktes

verteuerten sich Fast Retailing nach einer Hochstufung um 3,3%.

+++++ ANLEIHEN +++++

Fest - Die wieder gestiegene Risikoaversion beschert dem Rentenmarkt Zulauf.

"Es ist eine Kombination aus Risikoangst nach den zuletzt schwachen

Konjunkturdaten und Enttäuschung über die Ergebnisse des deutsch-französischen

Krisengipfels am Vortag", kommentiert ein Analyst der Rabobank die

Marktstimmung. Auf der Konjunkturseite stehen am Berichtstag Daten aus der

zweiten Reihe auf der Agenda. Die Erstanträge auf Arbeitslosenversicherung

sollten nach Einschätzung der HSH-Nordbank den Abwärtstrend der vergangenen

Wochen bestätigen. Der Philly-Fed-Index dürfte sich, wie alle Umfragewerte, im

aktuellen Umfeld deutlich eingetrübt haben. Der Bund-Future steigt im Tageshoch

auf 134,99%, das -tief liegt bei 134,29%.

+++++ DEVISEN +++++

Heftige Verwerfungen an den Aktienmärkten bringen den Euro zum Dollar unter

Druck. Händler sprechen von Sorgen hinsichtlich des weltweiten

Wirtschaftswachstums und einer zunehmenden Risikoaversion. Kaum profitieren von

dieser Entwicklung kann der Franken, der in den vergangenen Monaten zunehmend

von den Anlegern als Hort der Sicherheit gesucht wurde; hier halten sich

Spekulationen im Markt über weitere Maßnahmen der Schweizerischen Nationalbank

zur Schwächung der eigenen Währung. Die Blicke richten sich unterdessen auf die

am Berichtstag anstehenden Konjunkturdaten aus den USA. Die Feinunze Gold wurde

am Vormittag in London mit 1.794,50 USD festgestellt nach einem

Nachmittags-Fixing in London mit 1.790,00 USD.

Europa Europa New York

(13.07) (8.00) (Späthandel)

EUR/USD 1,4377 1,4410 1,4427

USD/JPY 76,62 76,66 76,60

EUR/JPY 110,13 110,45 110,50

EUR/GBP 0,8712 0,8718 ---

EUR/CHF 1,1435 1,1463 ---

===

DJG/kko

(END) Dow Jones Newswires

August 18, 2011 07:10 ET (11:10 GMT)

Dow Jones & Company, Inc.2011

Wall Street bricht ein - Philly-Fed-Index sorgt für Entsetzen

18.08.2011

17:19

DJN

NEW YORK (Dow Jones)--Mit dem erwarteten Kurseinbruch reagiert der

US-Aktienmarkt am Donnerstag auf den desaströsen Philadelphia-Fed-Index. "Das

waren ja überall fürchterliche Zahlen ohne jeden Lichtblick", sagt ein Händler.

Vor allem die Auftragseingänge ließen keinerlei Hoffnung auf eine Belebung des

US-Arbeitsmarktes zu. Die Nachrichtenlage sei zuvor schon schlecht gewesen,

nachdem bereits Europas Börsen eingebrochen waren. Die US-Daten hätten jedoch

zu einer "fast panischen" Marktreaktion geführt.

Der Dow-Jones-Index der 30 Industriewerte verliert gegen 17.08 Uhr 4,1% oder

463 auf 10. 947 Punkte. Der S&P-500 fällt 4,4% oder 52 auf 1.142 Punkte. Der

Nasdaq-Composite-Index bricht um 4,7% oder 117 auf 2.395 Punkte ein.

Die besondere Schwäche der Philly-Daten weckt jedoch auch leise Hoffnungen.

"Dann würde die Spekulation losgehen, dass beim Jackson-Hole-Meeting nächste

Woche gleich ein neues QE3 ausgerollt wird", mutmaßte ein anderer Händler

bereits vor Markteröffnung. Mit Blick auf den S&P-500 wird nun darauf gehofft,

dass der Unterstützungs-Bereich um 1.125 Zähler verteidigt werden kann.

Der Index der Philadelphia-Fed brach überraschend auf einen Wert von minus

30,7 ein. Volkswirte hatten dagegen einen Indexstand von plus 1,5 erwartet,

nachdem er im Vormonat noch bei plus 3,2 gelegen hatte. Der Subindex für die

Auftragseingänge stürzte auf minus 26,8 Indexpunkte. Auch die Arbeitskomponente

fiel schlecht aus.

Passend dazu hatte zuvor Morgan Stanley die Aussichten auf das globale

Wirtschaftswachstum gesenkt. Unterdessen stieg auch die US-Inflation wesentlich

stärker als befürchtet. Die Verbraucherpreise für Juli legten um 0,5% zu,

obwohl nur mit einem Anstieg um 0,3% gerechnet worden war. Die Kernrate legte

mit plus 0,2% im erwarteten Rahmen zu. Die US-Realeinkommen fielen um 0,1%, was

besonders die Einzelhandelswerte belastet.

Auch die Zahl der Erstanträge der US-Arbeitslosenversicherung fiel etwas

schlechter aus. Sie stieg um 9.000 auf 408.000 Anträge. Volkswirten hatten nur

mit plus 5.000 gerechnet. Die Daten der Vorwoche wurden um 4.000 Anträge nach

oben revidiert. Die Verkäufe bestehender Häuser im Juli enttäuschten ebenfalls.

Am US-Markt brechen vor allem die Finanz- und Konjunktur-Werte ein. Unter

anderem fallen Citigroup um 8,2% und J.P. Morgan um 4,2%. IBM verlieren 6%.

Hewlett-Packard brechen um 6,5% auf 29,35 USD ein. Das Unternehmen wird nach

Börsenschluss Quartalszahlen veröffentlichen. Die Prognose für den Gewinn je

Aktie lautet auf 1,09 USD.

Einzelunternehmen spielen nach Händlerangaben fast keine Rolle. Bei den

Konjunkturzyklikern geben Alcoa 5,3%, General Electric 5,4% und Caterpillar

4,8% nach. Der Auto-Sektor bricht um 6,3% ein, die Hersteller von

Industriegütern verlieren im Schnitt 5,4%. Stärkster Sektor sind noch die

Versorger mit minus 1,9%.

DJG/DJN/mod/cln

(END) Dow Jones Newswires

August 18, 2011 11:19 ET (15:19 GMT)

Dow Jones & Company, Inc.2011

18.08.2011

17:19

DJN

NEW YORK (Dow Jones)--Mit dem erwarteten Kurseinbruch reagiert der

US-Aktienmarkt am Donnerstag auf den desaströsen Philadelphia-Fed-Index. "Das

waren ja überall fürchterliche Zahlen ohne jeden Lichtblick", sagt ein Händler.

Vor allem die Auftragseingänge ließen keinerlei Hoffnung auf eine Belebung des

US-Arbeitsmarktes zu. Die Nachrichtenlage sei zuvor schon schlecht gewesen,

nachdem bereits Europas Börsen eingebrochen waren. Die US-Daten hätten jedoch

zu einer "fast panischen" Marktreaktion geführt.

Der Dow-Jones-Index der 30 Industriewerte verliert gegen 17.08 Uhr 4,1% oder

463 auf 10. 947 Punkte. Der S&P-500 fällt 4,4% oder 52 auf 1.142 Punkte. Der

Nasdaq-Composite-Index bricht um 4,7% oder 117 auf 2.395 Punkte ein.

Die besondere Schwäche der Philly-Daten weckt jedoch auch leise Hoffnungen.

"Dann würde die Spekulation losgehen, dass beim Jackson-Hole-Meeting nächste

Woche gleich ein neues QE3 ausgerollt wird", mutmaßte ein anderer Händler

bereits vor Markteröffnung. Mit Blick auf den S&P-500 wird nun darauf gehofft,

dass der Unterstützungs-Bereich um 1.125 Zähler verteidigt werden kann.

Der Index der Philadelphia-Fed brach überraschend auf einen Wert von minus

30,7 ein. Volkswirte hatten dagegen einen Indexstand von plus 1,5 erwartet,

nachdem er im Vormonat noch bei plus 3,2 gelegen hatte. Der Subindex für die

Auftragseingänge stürzte auf minus 26,8 Indexpunkte. Auch die Arbeitskomponente

fiel schlecht aus.

Passend dazu hatte zuvor Morgan Stanley die Aussichten auf das globale

Wirtschaftswachstum gesenkt. Unterdessen stieg auch die US-Inflation wesentlich

stärker als befürchtet. Die Verbraucherpreise für Juli legten um 0,5% zu,

obwohl nur mit einem Anstieg um 0,3% gerechnet worden war. Die Kernrate legte

mit plus 0,2% im erwarteten Rahmen zu. Die US-Realeinkommen fielen um 0,1%, was

besonders die Einzelhandelswerte belastet.

Auch die Zahl der Erstanträge der US-Arbeitslosenversicherung fiel etwas

schlechter aus. Sie stieg um 9.000 auf 408.000 Anträge. Volkswirten hatten nur

mit plus 5.000 gerechnet. Die Daten der Vorwoche wurden um 4.000 Anträge nach

oben revidiert. Die Verkäufe bestehender Häuser im Juli enttäuschten ebenfalls.

Am US-Markt brechen vor allem die Finanz- und Konjunktur-Werte ein. Unter

anderem fallen Citigroup um 8,2% und J.P. Morgan um 4,2%. IBM verlieren 6%.

Hewlett-Packard brechen um 6,5% auf 29,35 USD ein. Das Unternehmen wird nach

Börsenschluss Quartalszahlen veröffentlichen. Die Prognose für den Gewinn je

Aktie lautet auf 1,09 USD.

Einzelunternehmen spielen nach Händlerangaben fast keine Rolle. Bei den

Konjunkturzyklikern geben Alcoa 5,3%, General Electric 5,4% und Caterpillar

4,8% nach. Der Auto-Sektor bricht um 6,3% ein, die Hersteller von

Industriegütern verlieren im Schnitt 5,4%. Stärkster Sektor sind noch die

Versorger mit minus 1,9%.

DJG/DJN/mod/cln

(END) Dow Jones Newswires

August 18, 2011 11:19 ET (15:19 GMT)

Dow Jones & Company, Inc.2011

US-Frühindikatoren deuten weiter auf Wachstum

von Jens Lüders

Donnerstag 18.08.2011, 17:34 Uhr

Washington D.C. (BoerseGo.de) – Die US-Frühindikatoren sind im Juli wie schon im Vormonat gestiegen. Damit deutet sich weiterhin ein Wachstum der Wirtschaft an. Zugleich wurde auch der Konsens überboten. Wie das Conference Board am Donnerstag mitteilte, sollte die Wirtschaft in einem "moderatem Tempo" weiterhin wachsen. Der Index der Frühindikatoren wuchs um 0,5 Prozent im Juli, verglichen mit einem Konsens von 0,4 Prozent. Im Juni 2011 hatte es ein Plus von 0,3 Prozent gegeben. "Die Wirtschaft wächst langsam. Es gibt wenig Schwung und keine Anzeichen einer Beschleunigung“, sagte Ken Goldstein, Ökonom des Conference Board. Aber es gebe keine Anzeichen für eine Rezession, so die Interpreation der Daten.

von Jens Lüders

Donnerstag 18.08.2011, 17:34 Uhr

Washington D.C. (BoerseGo.de) – Die US-Frühindikatoren sind im Juli wie schon im Vormonat gestiegen. Damit deutet sich weiterhin ein Wachstum der Wirtschaft an. Zugleich wurde auch der Konsens überboten. Wie das Conference Board am Donnerstag mitteilte, sollte die Wirtschaft in einem "moderatem Tempo" weiterhin wachsen. Der Index der Frühindikatoren wuchs um 0,5 Prozent im Juli, verglichen mit einem Konsens von 0,4 Prozent. Im Juni 2011 hatte es ein Plus von 0,3 Prozent gegeben. "Die Wirtschaft wächst langsam. Es gibt wenig Schwung und keine Anzeichen einer Beschleunigung“, sagte Ken Goldstein, Ökonom des Conference Board. Aber es gebe keine Anzeichen für eine Rezession, so die Interpreation der Daten.

http://www.badische-zeitung.de/wirtschaft-3/fragen-und-antworten-zur-griechenland-hilfe--30072380.html

http://www.cep.eu/eu-fakten/mitgliedstaaten-der-eu/deutschland-in-der-eu/d-und-eu-finanzen/d-als-nettozahler/

http://www.dradio.de/dlf/sendungen/hintergrundpolitik/1457083/

... ich stelle diesen bemerkenswerten Beitrag aus Stockhouse (im dortigen GWY-Thread) mal hier ein (wegen der zweiten Hälfte):

jandd0

8/18/2011 8:12:48 AM | | 218 reads | Post #30094487

I had a modest position in GWY and was scared away back in March after the Tsuanami... I sold many positions back then and went to cash at that time. I was watching this deal like a hawk as back in March the price was melting, even after GWY had indicated that there was visible gold in all the Cal holes... The day they announced GWY 115 I took a solid position and so did some of my associates. I have since been buying even more as this rally looks like a breakout.

IMHO there was some big time money that moved in when GWY115 and the other juicy holes were announced and I am convinced that there will be just too many big boys wanting in for this deal to hang around near these levels ... Even the most brillaint and seasoned MM's cant keep er down once the jockeying for paper goes on...I think that this will be higher even without news, and that this deal is going to be quickly re-evaluated.

Obviously there are probaly some entities that have aquired meaningful positions, and even if a guy like Batista wanted to take a run, I doubt that he would go over the 10% threshold at this point - you always want to keep your card close to your chest.and once you take 10% you have to declare it and you have to report all trades.. Even if someone were to grab over 10%, the poison pill provisions dont kick in till 20% unfriendly ownership takes place, and once a bidding war starts, poison pills dont have any affect. A very important factor here is that neither Batista or a senior have taken down a big chunk - so there are no warts on any bidding process that might take place.

And these recent buyers, since the big news on the CA drill results - they have been so lucky in that they have been able to mop up so much cheap paper - when you look at the volume after the 18 mil share day, its been huge - this thing has hit a triple top and if she breaks, there should be little resistance till she gets close to $2.00. And I wont be selling a share once that happens.

The most frustrating this about these markets has been the complete lack of correlation between the share price of the junior golds and the spot price of bullion - a major disconnect formed at the end of 2010, as the TSX venture index has toppled from 2400 to 1800, a drop of about 25% across the board yet at the same time the price of bullion has risen from $1400.00 to $1800.00, a rise of oer 25%.. This in turn has created qutie the value gap - the junior golds are freakin cheap...

Just for giggles, I am gonna post a copy of an email I sent in frustration to a fellow investor... It breaks down just how cheap the juniors are - they are trading at valuations similat to what we found in late 2008 after the meltdown, and some of us were lucky enough to have made fortunes on the golds back then... I think that deals like GWY will be the easy 5-10 baggers once the main markets come back to the junior golds...Everyone is afraid of the juniors right now - which tells me that now is the time to buy these bargains.

Email below..

Re the golds – unbelievable that the TSX venture is in a free fall while the price of gold keeps on hitting new highs. To give people an idea of how cheap the gold juniors are, I use a ratio, call it Daves ratio, as follows: Daves Ratio = (TSX Venture Index/Price of Gold)

In AUG 2007 the price of gold was about $675/oz and the TSX Venture index was at about 4300, giving us a Dave ratio of about 6.4. Interestingly at that time, nobody complained that the junior golds were expensive. After the summer of 2007, when the first signs of the credit crisis started to emerge, the venture began a brutal and steady decline that was rather unnoticed by the general markets. By the time Aug 2008 rolled along, the TSX Venture index had slipped to about 2100 and the price of gold was at about $820.00, giving us a Dave ratio of about 2.6.

Then the bottom really fell out and the TSX venture was decimated. In Nov 2008, the price of gold was around $775 and the TSX venture index had fallen to about 650, leaving us a Daves ratio of about 0.84. It was below zero for the first time ever! There were bargains galore at this time and many gold juniors with proven resources were trading at ridiculous evaluations of about $10.00 per proven ounce. (Back in the day, the norm was about $100 per proven ounce, and this was when gold was only at about $500 per ounce.) At this time, I was able to identify juicy deals such as Keegan resources (T.KGN) which was trading at 0.60, Evolving Gold (V.EVG) which was trading at 0.14 (they had about 0.20 cash on hand at the time)!! and Colossus minerals (T.CSI) which was trading at 0.60 per share.

Now – let’s fast forward to today’s situation.

Between early 2009 and late 2010, there was a bull market in the gold juniors and the TSX venture had risen from 650 to about 2280 and the spot price of gold had risen to about 1400, giving us a Dave ratio of about 1.6. Yet at this time, many pundits were claiming that the junior golds and the golds were expensive as they felt that gold had climbed about as far as possible. Funny that they claimed that the gold stocks were expensive, yet back in 2007 when the dave ratio was 6.4 – nobody was claiming that the junior golds were expensive. Actually, in reality, these junior stocks, using a Dave ratio, were about 4 times cheaper than they were back in 2007. My take on the situation was that as there was very strong demand for gold juniors in 2010, there were a record number of financings conducted and that created a large amount of paper sloshing around, much of it in unsophisticated hands. It is no secret that in late 2010, many of the fund managers wanted out of the junior golds, and this was evident in early 2011 as the price of gold kept rising, yet the price of the gold juniors was falling off. Whenever I noticed a good news release by a gold junior, there was huge volume but no uptick in price., The funds were obviously liquidating, and the good news created a liquidity event for these funds and this news and the ensuing interest allowed them to liquidate their positions, resulting in no share price increase, but just a lot of volume.

Well, my take is that all these funds have it all wrong, they were wrong that the price of gold had topped, and they were wrong that these stocks were overvalued (Daves ratio was only 1.6!!!)

Let’s have a quick gander at todays metrics. The current price of gold is about $1750 and the current value of the TSX venture is about 1711 – giving us a Daves ratio of about .98 – this is below 1 and it is approaching the ridiculous panic evaluations of late 2008 – a time when there were dozens of 10 baggers to be had as long as you were careful to choose quality companies.

One could argue that these deals were a little cheaper back in late 2008, but the main difference now is that most of these companies are now well cashed up.

That is the end of my email.... My point is that the juniors are cheap. I am finding deals trading at less than $20 per insitu ton, quality deals that are actually trading below the value of their cash and marketable securities. And deals like GWY - very inexpensive!!

Good luck to all Longs.. Se ya all at $5.00, even if it takes 18 months...

jandd0

8/18/2011 8:12:48 AM | | 218 reads | Post #30094487

I had a modest position in GWY and was scared away back in March after the Tsuanami... I sold many positions back then and went to cash at that time. I was watching this deal like a hawk as back in March the price was melting, even after GWY had indicated that there was visible gold in all the Cal holes... The day they announced GWY 115 I took a solid position and so did some of my associates. I have since been buying even more as this rally looks like a breakout.

IMHO there was some big time money that moved in when GWY115 and the other juicy holes were announced and I am convinced that there will be just too many big boys wanting in for this deal to hang around near these levels ... Even the most brillaint and seasoned MM's cant keep er down once the jockeying for paper goes on...I think that this will be higher even without news, and that this deal is going to be quickly re-evaluated.

Obviously there are probaly some entities that have aquired meaningful positions, and even if a guy like Batista wanted to take a run, I doubt that he would go over the 10% threshold at this point - you always want to keep your card close to your chest.and once you take 10% you have to declare it and you have to report all trades.. Even if someone were to grab over 10%, the poison pill provisions dont kick in till 20% unfriendly ownership takes place, and once a bidding war starts, poison pills dont have any affect. A very important factor here is that neither Batista or a senior have taken down a big chunk - so there are no warts on any bidding process that might take place.

And these recent buyers, since the big news on the CA drill results - they have been so lucky in that they have been able to mop up so much cheap paper - when you look at the volume after the 18 mil share day, its been huge - this thing has hit a triple top and if she breaks, there should be little resistance till she gets close to $2.00. And I wont be selling a share once that happens.

The most frustrating this about these markets has been the complete lack of correlation between the share price of the junior golds and the spot price of bullion - a major disconnect formed at the end of 2010, as the TSX venture index has toppled from 2400 to 1800, a drop of about 25% across the board yet at the same time the price of bullion has risen from $1400.00 to $1800.00, a rise of oer 25%.. This in turn has created qutie the value gap - the junior golds are freakin cheap...

Just for giggles, I am gonna post a copy of an email I sent in frustration to a fellow investor... It breaks down just how cheap the juniors are - they are trading at valuations similat to what we found in late 2008 after the meltdown, and some of us were lucky enough to have made fortunes on the golds back then... I think that deals like GWY will be the easy 5-10 baggers once the main markets come back to the junior golds...Everyone is afraid of the juniors right now - which tells me that now is the time to buy these bargains.

Email below..

Re the golds – unbelievable that the TSX venture is in a free fall while the price of gold keeps on hitting new highs. To give people an idea of how cheap the gold juniors are, I use a ratio, call it Daves ratio, as follows: Daves Ratio = (TSX Venture Index/Price of Gold)

In AUG 2007 the price of gold was about $675/oz and the TSX Venture index was at about 4300, giving us a Dave ratio of about 6.4. Interestingly at that time, nobody complained that the junior golds were expensive. After the summer of 2007, when the first signs of the credit crisis started to emerge, the venture began a brutal and steady decline that was rather unnoticed by the general markets. By the time Aug 2008 rolled along, the TSX Venture index had slipped to about 2100 and the price of gold was at about $820.00, giving us a Dave ratio of about 2.6.

Then the bottom really fell out and the TSX venture was decimated. In Nov 2008, the price of gold was around $775 and the TSX venture index had fallen to about 650, leaving us a Daves ratio of about 0.84. It was below zero for the first time ever! There were bargains galore at this time and many gold juniors with proven resources were trading at ridiculous evaluations of about $10.00 per proven ounce. (Back in the day, the norm was about $100 per proven ounce, and this was when gold was only at about $500 per ounce.) At this time, I was able to identify juicy deals such as Keegan resources (T.KGN) which was trading at 0.60, Evolving Gold (V.EVG) which was trading at 0.14 (they had about 0.20 cash on hand at the time)!! and Colossus minerals (T.CSI) which was trading at 0.60 per share.

Now – let’s fast forward to today’s situation.

Between early 2009 and late 2010, there was a bull market in the gold juniors and the TSX venture had risen from 650 to about 2280 and the spot price of gold had risen to about 1400, giving us a Dave ratio of about 1.6. Yet at this time, many pundits were claiming that the junior golds and the golds were expensive as they felt that gold had climbed about as far as possible. Funny that they claimed that the gold stocks were expensive, yet back in 2007 when the dave ratio was 6.4 – nobody was claiming that the junior golds were expensive. Actually, in reality, these junior stocks, using a Dave ratio, were about 4 times cheaper than they were back in 2007. My take on the situation was that as there was very strong demand for gold juniors in 2010, there were a record number of financings conducted and that created a large amount of paper sloshing around, much of it in unsophisticated hands. It is no secret that in late 2010, many of the fund managers wanted out of the junior golds, and this was evident in early 2011 as the price of gold kept rising, yet the price of the gold juniors was falling off. Whenever I noticed a good news release by a gold junior, there was huge volume but no uptick in price., The funds were obviously liquidating, and the good news created a liquidity event for these funds and this news and the ensuing interest allowed them to liquidate their positions, resulting in no share price increase, but just a lot of volume.

Well, my take is that all these funds have it all wrong, they were wrong that the price of gold had topped, and they were wrong that these stocks were overvalued (Daves ratio was only 1.6!!!)

Let’s have a quick gander at todays metrics. The current price of gold is about $1750 and the current value of the TSX venture is about 1711 – giving us a Daves ratio of about .98 – this is below 1 and it is approaching the ridiculous panic evaluations of late 2008 – a time when there were dozens of 10 baggers to be had as long as you were careful to choose quality companies.

One could argue that these deals were a little cheaper back in late 2008, but the main difference now is that most of these companies are now well cashed up.

That is the end of my email.... My point is that the juniors are cheap. I am finding deals trading at less than $20 per insitu ton, quality deals that are actually trading below the value of their cash and marketable securities. And deals like GWY - very inexpensive!!

Good luck to all Longs.. Se ya all at $5.00, even if it takes 18 months...

Bob Chapman, The International Forecaster, 17.08.2011

Laut dem Aktienindex von Standard & Poor´s sind die Aktien seit April dieses Jahres um 18% gefallen, während das Handelsmomentum um 40% zurückging. Der jüngste Auslöser für die fallenden Aktienpreise war die Herabstufung der US-Staatsanleihen durch S&P. Darüberhinaus gibt es bei der US-Wirtschaft sowie den Wirtschaften vieler anderer Länder aktuell eine deutliche Abschwächung.

Die großen Banken und Konzerne verfügen über Liquidität, doch muss diese der Wirtschaft erst noch zugeführt werden. In den USA fallen die Verbraucherausgaben weiter genauso wie die Sparquote, während die Kreditvergabe erneut leicht anzieht. Der Geldüberschuss wird normalerweise eingesetzt, und zwar nicht nur in der Wirtschaft, sondern auch in Finanzsektoren wie dem Aktienmarkt. Diese normale Reaktion bleibt zurzeit jedoch aus.

Sollten die Banken und Konzerne ihre Gelder nicht verleihen oder investieren, ist es Aufgabe der US-Notenbank Federal Reserve, dies zu tun. Das bedeutet, dass eine dritte Runde der quantitativen Lockerung (QE3) notwendig wird – nicht nur um die Gelder für die Käufe von US-Staats-, Behördenanleihen und Giftmüll bereitzustellen, sondern auch um das Wirtschaftswachstum zu beleben und aufrechtzuerhalten.

Der US-Privatkonsum ist um 2% zurückgegangen und steht weiter unter Druck. Zu Beginn der Sommermonate gingen auch die Aktivitäten im Fertigungsbereich weiter zurück. Obwohl man die Geldmengenversorgung 15 Monate lang mithilfe von QE2 und dem zweiten US-Konjunkturpaket erhöhte, wurde dadurch gerade einmal 1,3% BIP-Wachstum generiert, während sich der Ausblick für die zweite Jahreshälfte bereits wieder eintrübt, genauso wie wir es im vergangenen Jahr vorhergesagt hatten.

Die Rate der Geld- und Kreditschaffung liegt zurzeit bei knapp 8%. Sie ist offiziell weiter gestiegen, was heißt, dass die entsprechenden Funktionsmechanismen immer noch in Kraft sind. Legen wir die Formel zur Ermittlung der Inflation aus dem Jahre 1980 zugrunde, kommen wir aktuell auf eine US-Inflation in Höhe von 10,6%, die bis Jahresende auf 14% ansteigen dürfte. Die Inflation hat die deflationären Kräfte die vergangenen 11 Jahre überflügelt. Die Kehrseite dieses Rettungsplans ist, dass die Verbraucher zusehends an Kaufkraft verlieren und praktisch alle Währungen gegenüber Gold und Silber jährlich mehr als 20% an Wert einbüßen.

Es ist Aufgabe der FED, den künftigen Geld- und Kreditbedarf der Wirtschaft zu antizipieren. Ein falscher Schritt kann hier bereits zu einer Liquiditätsverknappung und einem Absturz in die Deflation führen. Bisher war jedoch immer das Gegenteil der Fall, meistens gab es ausreichend Liquidität. Das große Problem besteht jedoch darin, die Inflation unter Kontrolle zu halten.

Soweit wir wissen, hat die FED hierfür keine Lösung parat, und auch im geschichtlichen Rückblick ist uns niemand bekannt, dem es gelang, die Inflation unter Kontrolle zu bekommen. Wir wissen ja alle, wo eine Inflation im zweistelligen Prozentbereich hinführt. Die nächste Frage, die sich stellt, ist, wie reales Wirtschaftswachstum geschaffen werden soll, das bisher im großen Ganzen ausblieb. Einfach nur das Geld- und Kreditwachstum weiter anzuheizen, dürfte lediglich zu einer noch höheren Inflation führen.

Im Rahmen der quantitativen Lockerungsmaßnahmen und der Konjunkturpakete der US-Regierung wurden insgesamt USD 5 Billionen ausgegeben, um die Wirtschaft über Wasser zu halten, was im Endeffekt jedoch kein reales Wirtschafts- und Vermögenswachstum mit sich brachte. Und obwohl diese Flickschusterei bereits grandios gescheitert ist, bereitet die US-Notenbank gerade Maßnahmen für QE3 vor, was dieselben Ergebnisse zeitigen wird. Die FED weiß natürlich, dass es nicht funktioniert, aber sie verfügt ansonsten nur noch über eine einzige andere Option: Die Bereinigung des Systems. Das wird sie jedoch nicht tun, weil sie dann ihre Niederlage eingestehen müsste.

Einige Aktienanleger stellen jetzt fest, dass die Probleme weiter anhalten, und sind daher im großen Stil in Rohstoffe und in kleinerem Umfang auch in mit Gold und Silber in Zusammenhang stehende Vermögenswerte gegangen. Selbst die Staaten kaufen zurzeit Gold. Wir gehen daher davon aus, dass sich jetzt langsam ein Trend in Richtung Gold- und Silberminenaktien verfestigen wird.

Wir sind der Auffassung, dass der Aktienmarkt weiter fallen und somit zusätzliche Gelder freimachen wird, die in andere Bereiche investiert werden können. Wir haben dies ja bereits bei Gold und Silber miterleben dürfen und erleben es nun auch bei den Gold- und Silberminenaktien – eine Entwicklung, die nach unserem Dafürhalten weiter anhalten wird. Die positive Stimmung am Aktienmarkt verfliegt gerade, und die realen Umsätze könnten in den kommenden Jahren um 30% fallen.

Auch aus politischer Sicht ist es besser, wenn die Korrektur an den Aktienmärkten zwischen heute und Februar nächsten Jahres stattfindet, da in den USA Präsidentschaftswahlen anstehen. Die Wahlen könnten eine Rally entfachen, vorübergehend zumindest, bis in die Wahlen hinein. Wir dürfen nicht vergessen, dass es hier keinerlei Zufälle gibt und nichts einfach so passiert.

Die Deflation sorgt bei der US-Notenbank für einen Kontrollverslust, während die Inflation es ihr erlaubt, dass gesamte System zu steuern. So wurden mindestens USD 2,5 Billionen an zusätzlichen Krediten und Geldern geschaffen (QE1, QE2), wobei der größte Teil dieser Gelder monetisiert wurde und jetzt inflationär wirkt. Wenn man hier noch die Konjunkturpakete 1 und 2 hinzunimmt, kommt man auf rund USD 4,2 Billionen. Sollten wir mit unseren Prognosen richtig liegen, dürfte QE3 insgesamt einen Umfang von USD 2,3 Billionen erreichen, was eine weiter steigende Inflation zur Folge haben wird.

Wir haben hier also eine mustergültige Geldinflation vorliegen – daher ist es keineswegs überraschend, dass all jene, die darauf aus sind, ihr Vermögen zu schützen, mit ihren Geldern in mit Gold und Silber in Zusammenhang stehende Vermögenswerte investiert sind.

Wie Sie gesehen haben, gingen die Kursverluste am Aktienmarkt zusätzlich noch mit einer massiven Volatilität einher. Die stärksten Einbrüche gab es bei den Aktien der Finanzbranche, die nun mit Massenentlassungen beginnt. Auch die Öl- und Gasfirmen erwischte es schwer, da der Ölpreis um USD 25 pro Barrel zurückging.

All jene, die aktuell in 10-jährige US-Staatsanleihen investiert sind, erhalten dafür eine Rendite von 2,20%, und das bei einer realen Inflation von 10,6%. Das bedeutet Realverluste in Höhe von 8,5%. Für uns macht das nur wenig Sinn. Soll die vermeintliche Sicherheit von US-Staatsanleihen diese Verluste wieder wettmachen? Vielleicht können wir in 5 Jahren noch einmal über das Trümmerfeld schreiten, um uns anzuschauen, ob die Gläubiger mit ihren garantierten Verlusten richtig lagen.

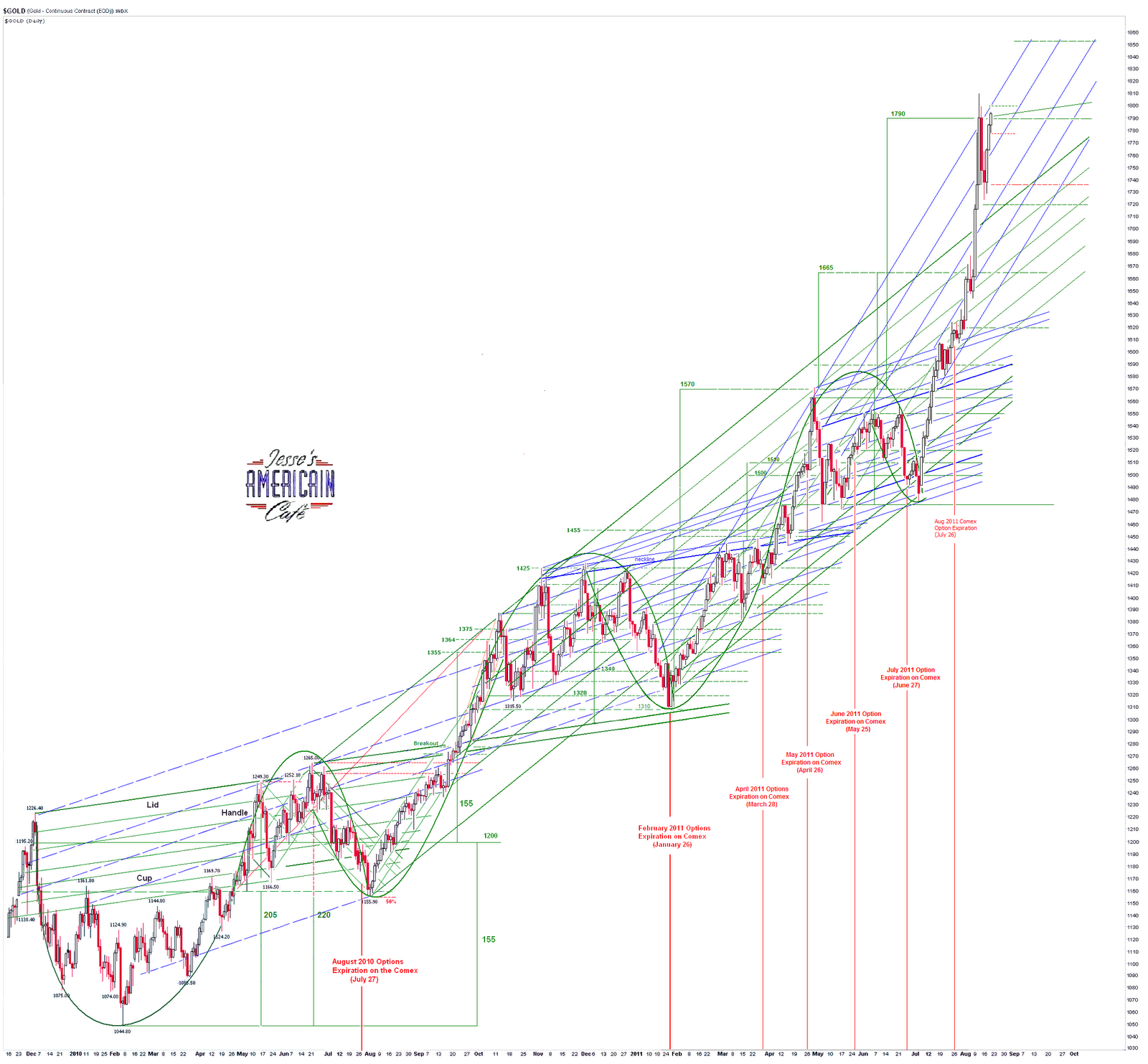

Der Hauptgrund für den steigenden Goldpreis ist die seit 23 Jahren anhaltende staatliche Goldpreisdrückung gewesen: Fortwährende Inflation; mindestens noch zwei Jahre Nullzinspolitik; Gold löst den US-Dollar zurzeit als Weltreservewährung ab; Staatsanleihen, die sich im Niedergang befinden, während in einigen Ländern sogar der Zahlungsausfall droht; zahlreiche Banken sind pleite; die Europäische Zentralbank ahmt die FED nach, indem sie fast USD 1 Billion an Anleihen der zusammenbrechenden Pleiteländer kauft und die Menschen auf der ganzen Welt begreifen langsam, dass ihre Fiatwährungen, gelinde gesagt, nicht richtig funktionieren.

Welcher Anleger – von der US-Notenbank, der EZB und der Bank of England einmal abgesehen – kauft in einer derartigen Situation überhaupt noch giftige Staatsschulden? Und wie kommt man darauf, den Leitzins für weitere zwei Jahre bei 0% zu halten?

Die Casinos, die unter dem Namen Banken bekannt sind, haben sich von der Kreditkrise immer noch nicht erholt. Sie versuchen zurzeit händeringend eine Rekapitalisierung durchzuführen, da der Eigenheim- und Gewerbeimmobilienmarkt gerade in sich zusammenbricht. Die Wirtschaft wächst nur in sehr geringem Umfang, und wären die US-Regierung und die FED nicht mit Geldern eingesprungen, befände sich die Wirtschaft heute bereits in ernsten Schwierigkeiten. Ohne Konjunkturprogramme und QE2 läge das US-Wirtschaftswachstum zurzeit bei -5%. Mit QE3 wird man dann US-Staats- und Behördenanleihen aufkaufen und verhindern, dass das US-BIP in den Minusbereich abrutscht. Für die Stützung des Aktienmarkts bleibt da kaum etwas übrig. Hier dürfte nur in begrenztem Umfang eingegriffen werden. Die „Arbeitsgruppe des Präsidenten zu den Finanzmärkten“ dürfte dann auf sich alleine gestellt sein.

Selbst wenn die FED eingestehen würde, was sie in der Vergangenheit in den Märkten getrieben hat, würden die gehirngewaschene Öffentlichkeit und die Wall Street Banken immer noch nicht begreifen, wie korrupt das System ist und wie diese verbrecherische Kabale arbeitet. Die FED weiß, dass sie die Wirtschaft ankurbeln muss, und genau das wird sie auch tun. Sie wird einen 3-Fronten-Angriff starten: Den Aufkauf von US-Staatsanleihen, die Stützung der US-Wirtschaft und die Resultate der ersten zwei Maßnahmen werden dann im Sommer und Herbst 2012 für eine Aktienmarktrally sorgen. Noch einmal: Das sind alles kurzfristige Lösungen.

Wir gehen davon aus, dass die FED weiterhin die Bank of England und die Europäische Zentralbank stützen wird, genauso wie sie im US-amerikanischen Aktienmarkt und anderen Aktienmärkten Stützungsmaßnahmen durchführen wird, sollten diese unter Druck geraten. Diese Maßnahmen wären typisch für das korporativistisch-faschistische Finanz- und Wirtschaftsmodell.

Anfang September werden die Menschen auch wissen, wo sich Europa finanziell befindet, und diese Erkenntnis wird recht unschön ausfallen. Der Zustand Italiens und Spaniens wird sich weiter verkomplizieren, was zur Folge hat, dass die Gesamtkosten für die Rettungsmaßnahmen in der Eurozone in Höhe von USD 4 Billionen bis USD 6 Billionen ins Scheinwerferlicht rücken werden – Zahlen, die wir bereits vor anderthalb Jahren nannten, als in der EU noch über Rettungsmaßnahmen von weniger als USD 1 Billion die Rede war.

In den USA wird es aufgrund der Nullzinspolitik, der praktisch nichtexistenten Anleiherenditen und der irrsinnigen Abhängigkeit von den Zinsswap-Geschäften zu einer Blasenbildung und Hyperinflation kommen. Wir glauben nicht, dass sich die Menschen und die Finanzexperten über die Gefahr dieser Entwicklung im Klaren sind. Es wird zum vollständigen Zusammenbruch des Finanzsystems kommen.

Die Alternative wäre, das System auf eine geplante und positive Art zu bereinigen. Die Folgen wären entsetzlich, aber wenn man den Zusammenbruch einfach so stattfinden ließe, wäre dies noch bedeutend schlimmer. Der gegenwärtig eingeschlagene Kurs hat zur Folge, dass das gesamte Weltfinanzsystem in den Strudel der Probleme der USA und der EU gerät und mit in den Abgrund stürzt. Die Antithese zu all dieser Inkompetenz sind Gold und Silber.

Als wir vor einem Jahr über einen Goldpreis von USD 1.650 pro Unze und USD 2.000 pro Unze schrieben, reagierten die Investoren völlig ungläubig. Jetzt sprechen wir von einem Goldpreis in Höhe von USD 8.000 pro Unze und einem Silberpreis von USD 500 pro Unze. Diejenigen, die richtig hinhören, werden ihr Vermögen schützen und zur selben Zeit bedeutende Gewinne realisieren können. Wir haben noch gar nichts erlebt. Warten Sie nur, bis Gold- und Silbermünzen sowie Gold- und Silberbarren nicht mehr so leicht erhältlich sind, und die Investoren in Gold- und Silberminenaktien stürmen.

Schon heute sind Versorgungsengpässe zu verzeichnen, und das obwohl zurzeit weniger als 1% der Amerikaner überhaupt in mit Gold und Silber in Zusammenhang stehende Vermögenswerte investiert sind. Können Sie sich vorstellen, was los sein wird, wenn wir eine Wiederholung der Phase von 1979 bis 1980 bekommen, wo 15% der Amerikaner als Käufer auftraten? Die ganzen Schwarzmaler von CNBC und Wall Street werden sich schon bald dem Meinungsbild anschließen, dass Gold und Silber das einzig wirklich Geld sind – doch zu diesem Zeitpunkt dürften die anderen Investments bereits vernichtet worden sein und mit ihnen tausende Investoren. Hier wird ein sehr ernstes Spiel gespielt, und aus Investmentperspektive sind die einzigen Gewinner all jene, die in Gold und Silber investiert haben. Wir dürfen nicht vergessen, dass derjenige, der das Gold besitzt, auch der ist, der die Regeln aufstellt.

Der US-Dollar ist nicht mehr länger als Mittel zum Vermögensschutz geeignet. Fakt ist, dass keine Währung diesem Anspruch gerecht wird. Als wir in Ende der 50er Jahre in der Schweiz lebten, bekam man für einen Dollar immerhin noch 4,2 Schweizer Franken, heute liegt der Dollar bei 0,77 Schweizer Franken. Die Schweiz ist nun gezwungen ihre Währung zu verteidigen, indem sie mehr Geld schafft und den Leitzins senkt. Doch nachdem man nun bereits Milliarden an zusätzlichen Schweizer Franken geschaffen hat, weigert sich die Währung immer noch, im Wert zu fallen. Schon bald wird auch der Schweizer Franken einbrechen, Gold und Silber werden dann das einzige Geld sein, das sich noch halten kann. Der japanische Yen hat mit denselben Problemen zu kämpfen wie der Franken. Am Ende sollte man jedoch in Gold- und Silbermünzen sowie Gold- und Silberminenaktien investiert sein – da gibt es keine anderen Alternativen.

Falls Sie sich fragen sollten, warum die 10-jährige US-Staatanleihe aktuell mit 2,2% rentiert, sei gesagt, dass dies nicht auf Einlagenumschichtungen von Aktien in Richtung Anleihen zurückzuführen ist. Diese Zinsentwicklung geht vielmehr auf Zinsswap-Geschäfte zurück, ein USD 250 Milliarden schwerer Markt. Diese Renditen sind reiner Betrug, aber Wall Street, das Bankenwesen und Washington schert das überhaupt nicht – Hauptsache die Renditen fallen weiter. Die FED zielt bei den 30-jährigen festverzinslichen Hypotheken auf einen Zins von 3,5% bis 3,75% ab, damit die Banken geeignete Käufer für Wohnimmobilien finden. Wie Sie sehen, wird hier tatsächlich alles manipuliert. Das zeigt uns auch, wie desperat diese Elitisten in Wirklichkeit agieren.

Die FED ist sich absolut im Klaren darüber, dass das Spiel durch die Monetisierung der Schulden aufrechterhalten wird, was jedoch die Inflation weiter anheizt und keines der Probleme permanent löst. Die FED weiß auch, wie man eine Wirtschaft ankurbelt, doch das wird sie mit Sicherheit für sich behalten. Was werden das US-Finanzministerium und die FED tun, wenn die ohnehin bereits verlängerten Arbeitslosengelder auslaufen und 3 Millionen neue Arbeitslose auf der Straße landen? Wird der US-Kongress die Zahlungen dann erneut verlängern, indem wieder neue Schulden geschaffen werden? Sie wollen auf alle Fälle keine Wiederholung der Ereignisse, die vergangene Woche in London stattfanden.

Ein niedriger oder negativer Realzins ist es, der den Gold- und Silberbullenmarkt antreibt. Wie kann ein vernünftiger Mensch bei einer realen Inflation von 10,6% auf eine Rendite verzichten? Diese niedrigen Zinssätze werden im Laufe der Zeit das Vertrauen in den Dollar und in Dollar denominierte Vermögenswerte vernichten, was direkt zu einer Flucht in Gold in Silber führen wird. Die bedeutendsten Währungen werden auch in Zukunft gegenüber Gold und Silber jährlich 20% oder noch mehr an Wert verlieren, genauso wie dies bereits die letzten 11 Jahren der Fall gewesen ist. Die Zentralbanken müssen ihre Geldmenge ausweiten, um zu überleben, und das bedeutet höhere Gold- und Silberpreise. Die Wechselkurse unter den einzelnen Währungen sind bedeutungslos, entscheidend ist, was die Währung gegenüber Gold und Silber wert ist.

Wir haben ja die Silberpreismanipulation miterlebt, wo der Preis im Mai dieses Jahres mithilfe von Veränderungen bei den Hinterlegungspflichten von USD 50 pro Unze auf USD 32,50 pro Unze gedrückt wurde. Dasselbe ist nun auch bei Gold in Arbeit. Innerhalb einer Woche wurden die Hinterlegungspflichten für Goldkontrakte gleich zweimal von USD 4.500 auf USD 7.500 erhöht. Der einzige Grund, warum die Hinterlegungspflichten erhöht werden, ist, um sich der Marktteilnehmer zu entledigen, die mit ungedeckten Leeverkäufen arbeiten. Gold ist jedoch ein bedeutend größerer und liquiderer Markt als der Silbermarkt, und die Manipulanten werden nicht einmal ansatzweise so erfolgreich sein wie bei Silber, das übrigens wieder im Bereich von USD 40 pro Unze gehandelt wird. Diese Notbehelfsmaßnahmen funktionieren also auch nicht. Wir empfehlen, dass man Gold und Silber in allen Schwächephasen und bei Kursrücksetzern kauft.

Falls es Ihnen entgangen sein sollte, sei hier noch einmal darauf hingewiesen, dass Gold- und Silberminenaktien zurzeit in bedeutendem Umfang seitens der professionellen Marktteilnehmer aufgekauft werden, da man ihre niedrigen Kurs-Gewinn-Verhältnisse gemeinsam mit dem Hebel, der durch die steigenden Gold- und Silberpreise auf diese Aktien wirkt, als Geschenk ansieht.

Mit dem Spiel, das hier getrieben wird, ist man jedenfalls nicht in der Lage, alle Probleme zu übertünchen und zu ignorieren. Nur um ihnen einen kleinen Vorgeschmack auf das zu geben, was Italien noch erwartet: Bis Ende September werden USD 100 Milliarden an italienischen Staatsanleihen fällig, bis Jahresende sind es USD 250 Milliarden. Bis Ende 2013 muss Italien Anleihen im Wert von mehr als USD 700 Milliarden auf den Markt bringen. Wundert es da noch, dass die deutschen Bürger keine Lust darauf haben, die 6 Pleiteländer zu retten?

Praktisch jedes Land hat seine Wirtschaft, Währung und Finanzstruktur geschwächt. Dieser Umstand, die Inflation und die neue Rolle des Goldes als Weltreservewährung werden eine immer stärker werdende und sich aus allen Bereichen speisende Investmentnachfrage nach Gold zur Folge haben. Dieses Mal dürften alle Schwarzmaler für immer und ewig in der Versenkung verschwinden.

Lesen Sie mehr über Druckerpressen werden Gold- und Silberpreis in ungeahnte Höhen jagen von www.propagandafront.de

Laut dem Aktienindex von Standard & Poor´s sind die Aktien seit April dieses Jahres um 18% gefallen, während das Handelsmomentum um 40% zurückging. Der jüngste Auslöser für die fallenden Aktienpreise war die Herabstufung der US-Staatsanleihen durch S&P. Darüberhinaus gibt es bei der US-Wirtschaft sowie den Wirtschaften vieler anderer Länder aktuell eine deutliche Abschwächung.

Die großen Banken und Konzerne verfügen über Liquidität, doch muss diese der Wirtschaft erst noch zugeführt werden. In den USA fallen die Verbraucherausgaben weiter genauso wie die Sparquote, während die Kreditvergabe erneut leicht anzieht. Der Geldüberschuss wird normalerweise eingesetzt, und zwar nicht nur in der Wirtschaft, sondern auch in Finanzsektoren wie dem Aktienmarkt. Diese normale Reaktion bleibt zurzeit jedoch aus.

Sollten die Banken und Konzerne ihre Gelder nicht verleihen oder investieren, ist es Aufgabe der US-Notenbank Federal Reserve, dies zu tun. Das bedeutet, dass eine dritte Runde der quantitativen Lockerung (QE3) notwendig wird – nicht nur um die Gelder für die Käufe von US-Staats-, Behördenanleihen und Giftmüll bereitzustellen, sondern auch um das Wirtschaftswachstum zu beleben und aufrechtzuerhalten.

Der US-Privatkonsum ist um 2% zurückgegangen und steht weiter unter Druck. Zu Beginn der Sommermonate gingen auch die Aktivitäten im Fertigungsbereich weiter zurück. Obwohl man die Geldmengenversorgung 15 Monate lang mithilfe von QE2 und dem zweiten US-Konjunkturpaket erhöhte, wurde dadurch gerade einmal 1,3% BIP-Wachstum generiert, während sich der Ausblick für die zweite Jahreshälfte bereits wieder eintrübt, genauso wie wir es im vergangenen Jahr vorhergesagt hatten.

Die Rate der Geld- und Kreditschaffung liegt zurzeit bei knapp 8%. Sie ist offiziell weiter gestiegen, was heißt, dass die entsprechenden Funktionsmechanismen immer noch in Kraft sind. Legen wir die Formel zur Ermittlung der Inflation aus dem Jahre 1980 zugrunde, kommen wir aktuell auf eine US-Inflation in Höhe von 10,6%, die bis Jahresende auf 14% ansteigen dürfte. Die Inflation hat die deflationären Kräfte die vergangenen 11 Jahre überflügelt. Die Kehrseite dieses Rettungsplans ist, dass die Verbraucher zusehends an Kaufkraft verlieren und praktisch alle Währungen gegenüber Gold und Silber jährlich mehr als 20% an Wert einbüßen.

Es ist Aufgabe der FED, den künftigen Geld- und Kreditbedarf der Wirtschaft zu antizipieren. Ein falscher Schritt kann hier bereits zu einer Liquiditätsverknappung und einem Absturz in die Deflation führen. Bisher war jedoch immer das Gegenteil der Fall, meistens gab es ausreichend Liquidität. Das große Problem besteht jedoch darin, die Inflation unter Kontrolle zu halten.

Soweit wir wissen, hat die FED hierfür keine Lösung parat, und auch im geschichtlichen Rückblick ist uns niemand bekannt, dem es gelang, die Inflation unter Kontrolle zu bekommen. Wir wissen ja alle, wo eine Inflation im zweistelligen Prozentbereich hinführt. Die nächste Frage, die sich stellt, ist, wie reales Wirtschaftswachstum geschaffen werden soll, das bisher im großen Ganzen ausblieb. Einfach nur das Geld- und Kreditwachstum weiter anzuheizen, dürfte lediglich zu einer noch höheren Inflation führen.

Im Rahmen der quantitativen Lockerungsmaßnahmen und der Konjunkturpakete der US-Regierung wurden insgesamt USD 5 Billionen ausgegeben, um die Wirtschaft über Wasser zu halten, was im Endeffekt jedoch kein reales Wirtschafts- und Vermögenswachstum mit sich brachte. Und obwohl diese Flickschusterei bereits grandios gescheitert ist, bereitet die US-Notenbank gerade Maßnahmen für QE3 vor, was dieselben Ergebnisse zeitigen wird. Die FED weiß natürlich, dass es nicht funktioniert, aber sie verfügt ansonsten nur noch über eine einzige andere Option: Die Bereinigung des Systems. Das wird sie jedoch nicht tun, weil sie dann ihre Niederlage eingestehen müsste.

Einige Aktienanleger stellen jetzt fest, dass die Probleme weiter anhalten, und sind daher im großen Stil in Rohstoffe und in kleinerem Umfang auch in mit Gold und Silber in Zusammenhang stehende Vermögenswerte gegangen. Selbst die Staaten kaufen zurzeit Gold. Wir gehen daher davon aus, dass sich jetzt langsam ein Trend in Richtung Gold- und Silberminenaktien verfestigen wird.

Wir sind der Auffassung, dass der Aktienmarkt weiter fallen und somit zusätzliche Gelder freimachen wird, die in andere Bereiche investiert werden können. Wir haben dies ja bereits bei Gold und Silber miterleben dürfen und erleben es nun auch bei den Gold- und Silberminenaktien – eine Entwicklung, die nach unserem Dafürhalten weiter anhalten wird. Die positive Stimmung am Aktienmarkt verfliegt gerade, und die realen Umsätze könnten in den kommenden Jahren um 30% fallen.

Auch aus politischer Sicht ist es besser, wenn die Korrektur an den Aktienmärkten zwischen heute und Februar nächsten Jahres stattfindet, da in den USA Präsidentschaftswahlen anstehen. Die Wahlen könnten eine Rally entfachen, vorübergehend zumindest, bis in die Wahlen hinein. Wir dürfen nicht vergessen, dass es hier keinerlei Zufälle gibt und nichts einfach so passiert.

Die Deflation sorgt bei der US-Notenbank für einen Kontrollverslust, während die Inflation es ihr erlaubt, dass gesamte System zu steuern. So wurden mindestens USD 2,5 Billionen an zusätzlichen Krediten und Geldern geschaffen (QE1, QE2), wobei der größte Teil dieser Gelder monetisiert wurde und jetzt inflationär wirkt. Wenn man hier noch die Konjunkturpakete 1 und 2 hinzunimmt, kommt man auf rund USD 4,2 Billionen. Sollten wir mit unseren Prognosen richtig liegen, dürfte QE3 insgesamt einen Umfang von USD 2,3 Billionen erreichen, was eine weiter steigende Inflation zur Folge haben wird.

Wir haben hier also eine mustergültige Geldinflation vorliegen – daher ist es keineswegs überraschend, dass all jene, die darauf aus sind, ihr Vermögen zu schützen, mit ihren Geldern in mit Gold und Silber in Zusammenhang stehende Vermögenswerte investiert sind.

Wie Sie gesehen haben, gingen die Kursverluste am Aktienmarkt zusätzlich noch mit einer massiven Volatilität einher. Die stärksten Einbrüche gab es bei den Aktien der Finanzbranche, die nun mit Massenentlassungen beginnt. Auch die Öl- und Gasfirmen erwischte es schwer, da der Ölpreis um USD 25 pro Barrel zurückging.

All jene, die aktuell in 10-jährige US-Staatsanleihen investiert sind, erhalten dafür eine Rendite von 2,20%, und das bei einer realen Inflation von 10,6%. Das bedeutet Realverluste in Höhe von 8,5%. Für uns macht das nur wenig Sinn. Soll die vermeintliche Sicherheit von US-Staatsanleihen diese Verluste wieder wettmachen? Vielleicht können wir in 5 Jahren noch einmal über das Trümmerfeld schreiten, um uns anzuschauen, ob die Gläubiger mit ihren garantierten Verlusten richtig lagen.

Der Hauptgrund für den steigenden Goldpreis ist die seit 23 Jahren anhaltende staatliche Goldpreisdrückung gewesen: Fortwährende Inflation; mindestens noch zwei Jahre Nullzinspolitik; Gold löst den US-Dollar zurzeit als Weltreservewährung ab; Staatsanleihen, die sich im Niedergang befinden, während in einigen Ländern sogar der Zahlungsausfall droht; zahlreiche Banken sind pleite; die Europäische Zentralbank ahmt die FED nach, indem sie fast USD 1 Billion an Anleihen der zusammenbrechenden Pleiteländer kauft und die Menschen auf der ganzen Welt begreifen langsam, dass ihre Fiatwährungen, gelinde gesagt, nicht richtig funktionieren.

Welcher Anleger – von der US-Notenbank, der EZB und der Bank of England einmal abgesehen – kauft in einer derartigen Situation überhaupt noch giftige Staatsschulden? Und wie kommt man darauf, den Leitzins für weitere zwei Jahre bei 0% zu halten?

Die Casinos, die unter dem Namen Banken bekannt sind, haben sich von der Kreditkrise immer noch nicht erholt. Sie versuchen zurzeit händeringend eine Rekapitalisierung durchzuführen, da der Eigenheim- und Gewerbeimmobilienmarkt gerade in sich zusammenbricht. Die Wirtschaft wächst nur in sehr geringem Umfang, und wären die US-Regierung und die FED nicht mit Geldern eingesprungen, befände sich die Wirtschaft heute bereits in ernsten Schwierigkeiten. Ohne Konjunkturprogramme und QE2 läge das US-Wirtschaftswachstum zurzeit bei -5%. Mit QE3 wird man dann US-Staats- und Behördenanleihen aufkaufen und verhindern, dass das US-BIP in den Minusbereich abrutscht. Für die Stützung des Aktienmarkts bleibt da kaum etwas übrig. Hier dürfte nur in begrenztem Umfang eingegriffen werden. Die „Arbeitsgruppe des Präsidenten zu den Finanzmärkten“ dürfte dann auf sich alleine gestellt sein.

Selbst wenn die FED eingestehen würde, was sie in der Vergangenheit in den Märkten getrieben hat, würden die gehirngewaschene Öffentlichkeit und die Wall Street Banken immer noch nicht begreifen, wie korrupt das System ist und wie diese verbrecherische Kabale arbeitet. Die FED weiß, dass sie die Wirtschaft ankurbeln muss, und genau das wird sie auch tun. Sie wird einen 3-Fronten-Angriff starten: Den Aufkauf von US-Staatsanleihen, die Stützung der US-Wirtschaft und die Resultate der ersten zwei Maßnahmen werden dann im Sommer und Herbst 2012 für eine Aktienmarktrally sorgen. Noch einmal: Das sind alles kurzfristige Lösungen.

Wir gehen davon aus, dass die FED weiterhin die Bank of England und die Europäische Zentralbank stützen wird, genauso wie sie im US-amerikanischen Aktienmarkt und anderen Aktienmärkten Stützungsmaßnahmen durchführen wird, sollten diese unter Druck geraten. Diese Maßnahmen wären typisch für das korporativistisch-faschistische Finanz- und Wirtschaftsmodell.

Anfang September werden die Menschen auch wissen, wo sich Europa finanziell befindet, und diese Erkenntnis wird recht unschön ausfallen. Der Zustand Italiens und Spaniens wird sich weiter verkomplizieren, was zur Folge hat, dass die Gesamtkosten für die Rettungsmaßnahmen in der Eurozone in Höhe von USD 4 Billionen bis USD 6 Billionen ins Scheinwerferlicht rücken werden – Zahlen, die wir bereits vor anderthalb Jahren nannten, als in der EU noch über Rettungsmaßnahmen von weniger als USD 1 Billion die Rede war.

In den USA wird es aufgrund der Nullzinspolitik, der praktisch nichtexistenten Anleiherenditen und der irrsinnigen Abhängigkeit von den Zinsswap-Geschäften zu einer Blasenbildung und Hyperinflation kommen. Wir glauben nicht, dass sich die Menschen und die Finanzexperten über die Gefahr dieser Entwicklung im Klaren sind. Es wird zum vollständigen Zusammenbruch des Finanzsystems kommen.

Die Alternative wäre, das System auf eine geplante und positive Art zu bereinigen. Die Folgen wären entsetzlich, aber wenn man den Zusammenbruch einfach so stattfinden ließe, wäre dies noch bedeutend schlimmer. Der gegenwärtig eingeschlagene Kurs hat zur Folge, dass das gesamte Weltfinanzsystem in den Strudel der Probleme der USA und der EU gerät und mit in den Abgrund stürzt. Die Antithese zu all dieser Inkompetenz sind Gold und Silber.

Als wir vor einem Jahr über einen Goldpreis von USD 1.650 pro Unze und USD 2.000 pro Unze schrieben, reagierten die Investoren völlig ungläubig. Jetzt sprechen wir von einem Goldpreis in Höhe von USD 8.000 pro Unze und einem Silberpreis von USD 500 pro Unze. Diejenigen, die richtig hinhören, werden ihr Vermögen schützen und zur selben Zeit bedeutende Gewinne realisieren können. Wir haben noch gar nichts erlebt. Warten Sie nur, bis Gold- und Silbermünzen sowie Gold- und Silberbarren nicht mehr so leicht erhältlich sind, und die Investoren in Gold- und Silberminenaktien stürmen.

Schon heute sind Versorgungsengpässe zu verzeichnen, und das obwohl zurzeit weniger als 1% der Amerikaner überhaupt in mit Gold und Silber in Zusammenhang stehende Vermögenswerte investiert sind. Können Sie sich vorstellen, was los sein wird, wenn wir eine Wiederholung der Phase von 1979 bis 1980 bekommen, wo 15% der Amerikaner als Käufer auftraten? Die ganzen Schwarzmaler von CNBC und Wall Street werden sich schon bald dem Meinungsbild anschließen, dass Gold und Silber das einzig wirklich Geld sind – doch zu diesem Zeitpunkt dürften die anderen Investments bereits vernichtet worden sein und mit ihnen tausende Investoren. Hier wird ein sehr ernstes Spiel gespielt, und aus Investmentperspektive sind die einzigen Gewinner all jene, die in Gold und Silber investiert haben. Wir dürfen nicht vergessen, dass derjenige, der das Gold besitzt, auch der ist, der die Regeln aufstellt.

Der US-Dollar ist nicht mehr länger als Mittel zum Vermögensschutz geeignet. Fakt ist, dass keine Währung diesem Anspruch gerecht wird. Als wir in Ende der 50er Jahre in der Schweiz lebten, bekam man für einen Dollar immerhin noch 4,2 Schweizer Franken, heute liegt der Dollar bei 0,77 Schweizer Franken. Die Schweiz ist nun gezwungen ihre Währung zu verteidigen, indem sie mehr Geld schafft und den Leitzins senkt. Doch nachdem man nun bereits Milliarden an zusätzlichen Schweizer Franken geschaffen hat, weigert sich die Währung immer noch, im Wert zu fallen. Schon bald wird auch der Schweizer Franken einbrechen, Gold und Silber werden dann das einzige Geld sein, das sich noch halten kann. Der japanische Yen hat mit denselben Problemen zu kämpfen wie der Franken. Am Ende sollte man jedoch in Gold- und Silbermünzen sowie Gold- und Silberminenaktien investiert sein – da gibt es keine anderen Alternativen.

Falls Sie sich fragen sollten, warum die 10-jährige US-Staatanleihe aktuell mit 2,2% rentiert, sei gesagt, dass dies nicht auf Einlagenumschichtungen von Aktien in Richtung Anleihen zurückzuführen ist. Diese Zinsentwicklung geht vielmehr auf Zinsswap-Geschäfte zurück, ein USD 250 Milliarden schwerer Markt. Diese Renditen sind reiner Betrug, aber Wall Street, das Bankenwesen und Washington schert das überhaupt nicht – Hauptsache die Renditen fallen weiter. Die FED zielt bei den 30-jährigen festverzinslichen Hypotheken auf einen Zins von 3,5% bis 3,75% ab, damit die Banken geeignete Käufer für Wohnimmobilien finden. Wie Sie sehen, wird hier tatsächlich alles manipuliert. Das zeigt uns auch, wie desperat diese Elitisten in Wirklichkeit agieren.

Die FED ist sich absolut im Klaren darüber, dass das Spiel durch die Monetisierung der Schulden aufrechterhalten wird, was jedoch die Inflation weiter anheizt und keines der Probleme permanent löst. Die FED weiß auch, wie man eine Wirtschaft ankurbelt, doch das wird sie mit Sicherheit für sich behalten. Was werden das US-Finanzministerium und die FED tun, wenn die ohnehin bereits verlängerten Arbeitslosengelder auslaufen und 3 Millionen neue Arbeitslose auf der Straße landen? Wird der US-Kongress die Zahlungen dann erneut verlängern, indem wieder neue Schulden geschaffen werden? Sie wollen auf alle Fälle keine Wiederholung der Ereignisse, die vergangene Woche in London stattfanden.

Ein niedriger oder negativer Realzins ist es, der den Gold- und Silberbullenmarkt antreibt. Wie kann ein vernünftiger Mensch bei einer realen Inflation von 10,6% auf eine Rendite verzichten? Diese niedrigen Zinssätze werden im Laufe der Zeit das Vertrauen in den Dollar und in Dollar denominierte Vermögenswerte vernichten, was direkt zu einer Flucht in Gold in Silber führen wird. Die bedeutendsten Währungen werden auch in Zukunft gegenüber Gold und Silber jährlich 20% oder noch mehr an Wert verlieren, genauso wie dies bereits die letzten 11 Jahren der Fall gewesen ist. Die Zentralbanken müssen ihre Geldmenge ausweiten, um zu überleben, und das bedeutet höhere Gold- und Silberpreise. Die Wechselkurse unter den einzelnen Währungen sind bedeutungslos, entscheidend ist, was die Währung gegenüber Gold und Silber wert ist.

Wir haben ja die Silberpreismanipulation miterlebt, wo der Preis im Mai dieses Jahres mithilfe von Veränderungen bei den Hinterlegungspflichten von USD 50 pro Unze auf USD 32,50 pro Unze gedrückt wurde. Dasselbe ist nun auch bei Gold in Arbeit. Innerhalb einer Woche wurden die Hinterlegungspflichten für Goldkontrakte gleich zweimal von USD 4.500 auf USD 7.500 erhöht. Der einzige Grund, warum die Hinterlegungspflichten erhöht werden, ist, um sich der Marktteilnehmer zu entledigen, die mit ungedeckten Leeverkäufen arbeiten. Gold ist jedoch ein bedeutend größerer und liquiderer Markt als der Silbermarkt, und die Manipulanten werden nicht einmal ansatzweise so erfolgreich sein wie bei Silber, das übrigens wieder im Bereich von USD 40 pro Unze gehandelt wird. Diese Notbehelfsmaßnahmen funktionieren also auch nicht. Wir empfehlen, dass man Gold und Silber in allen Schwächephasen und bei Kursrücksetzern kauft.

Falls es Ihnen entgangen sein sollte, sei hier noch einmal darauf hingewiesen, dass Gold- und Silberminenaktien zurzeit in bedeutendem Umfang seitens der professionellen Marktteilnehmer aufgekauft werden, da man ihre niedrigen Kurs-Gewinn-Verhältnisse gemeinsam mit dem Hebel, der durch die steigenden Gold- und Silberpreise auf diese Aktien wirkt, als Geschenk ansieht.

Mit dem Spiel, das hier getrieben wird, ist man jedenfalls nicht in der Lage, alle Probleme zu übertünchen und zu ignorieren. Nur um ihnen einen kleinen Vorgeschmack auf das zu geben, was Italien noch erwartet: Bis Ende September werden USD 100 Milliarden an italienischen Staatsanleihen fällig, bis Jahresende sind es USD 250 Milliarden. Bis Ende 2013 muss Italien Anleihen im Wert von mehr als USD 700 Milliarden auf den Markt bringen. Wundert es da noch, dass die deutschen Bürger keine Lust darauf haben, die 6 Pleiteländer zu retten?

Praktisch jedes Land hat seine Wirtschaft, Währung und Finanzstruktur geschwächt. Dieser Umstand, die Inflation und die neue Rolle des Goldes als Weltreservewährung werden eine immer stärker werdende und sich aus allen Bereichen speisende Investmentnachfrage nach Gold zur Folge haben. Dieses Mal dürften alle Schwarzmaler für immer und ewig in der Versenkung verschwinden.

Lesen Sie mehr über Druckerpressen werden Gold- und Silberpreis in ungeahnte Höhen jagen von www.propagandafront.de

5 Money Moves 'Dr. Doom' Is Making Now

Marc Faber readies for hyperinflation, dollar's demise and civil unrest

>>> http://finance.yahoo.com/banking-budgeting/article/113354/marc-faber-money-marketwatch?mod=bb-budgeting%20%20%20&sec=topStories&pos=9&asset=&ccode=

Marc Faber readies for hyperinflation, dollar's demise and civil unrest

>>> http://finance.yahoo.com/banking-budgeting/article/113354/marc-faber-money-marketwatch?mod=bb-budgeting%20%20%20&sec=topStories&pos=9&asset=&ccode=

Gold imports into India set to cross the 1,000 tonne mark this year

India's investment demand for gold jumped 78% to 108.5 tonnes, while jewellery demand rose 17% in the second quarter till July 2011 to 139.8 tonnes, while in value terms demand rose 70% in India.

Author: Shivom Seth

Posted: Friday , 19 Aug 2011

MUMBAI -

The world's biggest buyer of the yellow metal has shown the way again. Gold imports into India jumped 60% to 267 tonnes in just three months till June 2011, the first quarter, as investors stepped up purchases to protect their wealth from inflation.

Even as global demand for gold dropped 17% to 919.8 tonnes in the second quarter from a year earlier, according to a report by the World Gold Council, demand in India continued to be robust. Analyst said this has to be taken against the metal rising over a fifth in value over the same period.

Indian consumers continued buying gold in the second quarter of the current calendar year, resulting in overall demand rising 38% to 248.3 tonnes as compared to 180.4 tonnes in the same quarter of the previous year. In value terms, however, demand rose 70% to $11,725 million from $6,915 million in the second quarter of the previous year.

India constituted 27% of the global gold demand at 919.8 tonnes in the second quarter, largely due to robust fresh purchases in both investment and jewellery demand. At 108.5 tonnes, the investment demand from India rose 78%, while jewellery demand shot up by 17% to 139.8 tonnes in the quarter under review.

"With inflation reaching record heights and volatility at extreme levels in the equity markets, investments in gold continue to prove popular as investors look to diversify their portfolios,'' said Ajay Mitra, managing director with the Council.

Gold imports, which stood at 553 tonnes between the January to June 2011 period, could well cross the 1,000 tonne mark this year amid strong demand. ``The first half performance was very strong and if this trend continues and Q3 imports reaches 170 to 180 tonnes and Q4 (with Diwali) is around 250 tonnes, then we may cross the 1,000 tonnes mark this year,'' Council's Mitra added.

Analysts said with other investments turning negative in return, gold has been the only one offering sustained double-digit returns for several years.

"We do not see any sharp change in fundamentals until new mines with huge reserves are discovered. Globally, gold is proving the best hedge against all financial constraints,'' said Mitra. Incidentally, total availability of the precious metal above ground is 165,000 tonnes.

A recent report by auditing firm KPMG pegged the gold holding among Indian consumers at 18,000 tonnes - that was two years ago. With the Indian mentality to hoard gold, consumers are unwilling to sell their gold holdings - either in jewellery or in physical gold in the form of gold bars or coins. Consequently, the availability of gold from scrap sales has been dwindling.

According to the Council, gold availability from scrap declined 50% to 10 tonnes in the second quarter ending June. In the first quarter, too, it had plunged to 10 tonnes from 14 tonnes in the corresponding quarter of the previous year.

Rather than sell old gold ornaments to jewellers in order to meet financial exigencies, many consumers in India were pledging their gold with non banking financial institutions like Muthoot Finance and Manappuram Finance and redeeming it at a later date by paying back the loans.

Global turmoil

Globally, gold's strong start to the year was reinforced during the second quarter of 2011 where total global gold demand measured 919.8 tonnes, worth a record $44.5 billion, the standout markets being India and China, the Council has said, as these two markets accounted for 52% of total bar and coin investment and 55% of global jewellery demand.

Earlier, the yellow metal hit a record high above $1,816 an ounce in London, as demand for the safe haven investment rose on resurgent worries about a possible new recession. Following the firm trend, gold prices hit a new high of $593.5 per 10 grams on the Multi Commodity Exchange in Mumbai for October futures.

However, analysts have cautioned against the ever-rising price of gold. ``We have had several commodity bubbles in the past. This could be one too. To secure oneself, investors should not have an exposure of more than 5% of their net worth in gold,'' said Vajir Sardesai, of Sardesai Finance, an investment broking firm.

Bharghava V, former director of the Bombay Bullion Association, said that demand in the current marriage season is not expected to be high given the ``massive price. There are very few customers that are coming in for fresh gold purchases. One has to understand that even if there is a marriage in the family, most purchases would have been made earlier on small dips. No family can afford to buy chunky jewellery or typical marriage jewellery with prices at $590 to $600 per 10 grams.''

However, Madhav Daga, bullion analyst said that some buyers could be found even at high levels provided there was some stability in the prices. ``If prices remain stable for even a fortnight, even at these levels, buying would come in,'' he said.

Hitesh Jain, commodity analyst with a broking firm said investors should get ready for moderate corrections ``in the short term, though in the long term, we are still bullish on gold.''

http://www.handelsblatt.com/politik/international/die-eingriffe-waeren-dramatisch/4498826.html?p4498826=all

Die Eingriffe wären dramatisch

von Clemens Fuest

Auch wenn sie Politikern wie eine Wunderwaffe gegen die Euro-Krise vorkommen: Eurobonds sind der falsche Weg, die Schuldenkrise in Europa zu beenden. Denn der vermeintliche Königsweg ist mit Stolpersteinen übersäht.

Im Euro-Raum folgt ein Krisengipfel dem anderen, aber ohne Erfolg. Nun mehren sich die Stimmen, die durch Reformen in Richtung Fiskalunion zu einer dauerhaften Lösung kommen wollen. Viele Beobachter meinen, nur die Einführung von Eurobonds, also Staatsanleihen, für die alle Mitgliedstaaten gesamtschuldnerisch haften, könne die Euro-Zone stabilisieren.

Was würde durch Eurobonds erreicht? Länder wie Deutschland müssten höhere Zinsen auf ihre Schulden zahlen. Länder mit schlechterer Bonität würden bei den Zinskosten hingegen entlastet, und es bestünde zumindest vorerst nicht die Gefahr, dass sie den Zugang zu neuen Krediten verlieren.

Das Hauptproblem von Eurobonds liegt darin, dass einzelne Mitgliedstaaten ihre Schulden auf Kosten anderer ausdehnen können. Es gibt zwei Ansätze, um dem entgegenzuwirken. Erstens ist vorgeschlagen worden, Euro-Bonds auf einen Betrag von 60 Prozent des Bruttoinlandsprodukts zu begrenzen. Begrenzt wäre dann aber auch die beruhigende Wirkung auf die Finanzmärkte.

Wie billig Deutschland an Geld kommt

Im Fall Italiens, dessen Schulden 120 Prozent des Bruttoinlandsprodukts betragen, würde die Wahrscheinlichkeit, dass es bei den nicht durch Eurobonds gedeckten Schulden zu Ausfällen kommt, dramatisch ansteigen. Die Finanzmärkte würden sich daher keineswegs beruhigen, sondern noch viel höhere Risikoprämien verlangen. Und es würde Druck aufkommen, die Grenze für Verschuldung in Eurobonds anzuheben.

Zweitens kann man den Verschuldungsanreizen entgegenwirken, indem man die nationale Autonomie in der Finanzpolitik einschränkt. Die erforderlichen Eingriffe wären allerdings dramatisch. Mit Verschärfungen des Stabilitäts- und Wachstumspaktes wie automatischen finanziellen Sanktionen wäre es nicht getan. Ein Mitgliedstaat, der die Regeln verletzt, könnte die Strafen mit Krediten finanzieren, für die andere Mitgliedstaaten haften.