Dax © 24.371 +1,51%

Dow Jones 44.635 +0,21%

S&P 500 6.297 +0,54%

Dow Jones 44.635 +0,21%

S&P 500 6.297 +0,54%

Nasdaq 23.124 +0,09%

Nikkei 39.840 -0,53%

Hang Seng 24.799 +1,22%

Nikkei 39.840 -0,53%

Hang Seng 24.799 +1,22%

EUR/USD 1,16210 +0,22%

BTC/USD 120.297 +0,88%

ETH/USD 3.647 +4,88%

BTC/USD 120.297 +0,88%

ETH/USD 3.647 +4,88%

App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

The Big Picture

- Ersteller müh

- Erstellt am

- Tagged users Kein(e)

Prof. Homburg: "Währungsreform - Enteignung - Goldbesitzverbot"

25.08.2011 | 7:00 Uhr | DAF

Es sind harte Zeiten, auf die sich Anleger laut Prof. Stefan Homburg gefasst machen müssen. "Es kommen in Betracht: Trabende Inflation, Staatsinsolvenzen, Enteignungen, drastische Solazialeinschnitte", so Prof. Homburg im Interview mit dem DAF. "Was die Politik da macht, kann ich nicht voraussagen. Ich kann nur sagen: Dieses Gerede - 'es wird schon einfach alles gutgehen, weil wir jetzt neue Rettungsprogramme mit strengen Regeln beschließen' - das ist vollkommener Unsinn!"

Ein Goldbesitzverbot wie in den USA von 1933-1974 hält Prof. Stefan Homburg auch in Europa für möglich. "So was hat es gegeben und so etwas könnte auch wieder gemacht werde", so Prof. Homburg. "Wer sich im Moment für oberschlau hält und denkt, er könnte z.B. mit kreditfinanzierten Immobilien da noch seinen Schnitt machen, für den kann es auch ein ganz böses Erwachen geben."

Prof. Stefan Homburg zählt zu den angesehendsten Ökonomen in Deutschland und ist Direktor des Instituts für Öffentliche Finanzen an der Leibniz Universität Hannover. Einen Rückfall in die Rezession - also ein sogenanntes Double Dip - sieht Prof. Homburg nicht unbedingt. "Ob es zu einer weiteren Rezession kommt, ist fraglich. Ich würde aber sagen, alle Wahrscheinlichkeit spricht dafür, dass es keine Phase großen Wachstums in den nächsten Jahren geben wird, denn solche großen Staatsschuldenkrisen sind historisch immer von Niedrigwachstumsphasen begleitet."

Welchen Rat Prof. Stefan Homburg für den Anleger hat, erfahren Sie im Interview.

Zum DAF-Video: http://www.daf.fm/video/prof-homburg-waehrungsreform---enteignung---goldbesitzverbot-50147146-DE0008469008.html

© DAF Deutsches Anleger Fernsehen AG

25.08.2011 | 7:00 Uhr | DAF

Es sind harte Zeiten, auf die sich Anleger laut Prof. Stefan Homburg gefasst machen müssen. "Es kommen in Betracht: Trabende Inflation, Staatsinsolvenzen, Enteignungen, drastische Solazialeinschnitte", so Prof. Homburg im Interview mit dem DAF. "Was die Politik da macht, kann ich nicht voraussagen. Ich kann nur sagen: Dieses Gerede - 'es wird schon einfach alles gutgehen, weil wir jetzt neue Rettungsprogramme mit strengen Regeln beschließen' - das ist vollkommener Unsinn!"

Ein Goldbesitzverbot wie in den USA von 1933-1974 hält Prof. Stefan Homburg auch in Europa für möglich. "So was hat es gegeben und so etwas könnte auch wieder gemacht werde", so Prof. Homburg. "Wer sich im Moment für oberschlau hält und denkt, er könnte z.B. mit kreditfinanzierten Immobilien da noch seinen Schnitt machen, für den kann es auch ein ganz böses Erwachen geben."

Prof. Stefan Homburg zählt zu den angesehendsten Ökonomen in Deutschland und ist Direktor des Instituts für Öffentliche Finanzen an der Leibniz Universität Hannover. Einen Rückfall in die Rezession - also ein sogenanntes Double Dip - sieht Prof. Homburg nicht unbedingt. "Ob es zu einer weiteren Rezession kommt, ist fraglich. Ich würde aber sagen, alle Wahrscheinlichkeit spricht dafür, dass es keine Phase großen Wachstums in den nächsten Jahren geben wird, denn solche großen Staatsschuldenkrisen sind historisch immer von Niedrigwachstumsphasen begleitet."

Welchen Rat Prof. Stefan Homburg für den Anleger hat, erfahren Sie im Interview.

Zum DAF-Video: http://www.daf.fm/video/prof-homburg-waehrungsreform---enteignung---goldbesitzverbot-50147146-DE0008469008.html

© DAF Deutsches Anleger Fernsehen AG

Marktbericht: Edelmetall-Hausse vor ihrem Ende?

25.08.2011 | 7:45 Uhr | EMFIS

RTE New York - (www.emfis.com) - Im Verlauf des gestrigen Handels an der New Yorker Wall Street kam es bei Edelmetallen zu einer weiteren Abverkaufswelle, die sogar noch etwas dynamischer ausfiel als tags zuvor.

Der Goldpreis verlor 77,90 Dollar bzw. rund 4,2 Prozent auf einen Schlusskurs bei 1.751,30 Dollar. Damit wurde die nicht unwichtige Marke von 1.800 Dollar erkennbar unterschritten. Sogar fünf Prozent in den Keller rauschten die Silber-Notierungen, die 2,11 Dollar leichter bei 39,69 Dollar aus der Sitzung gingen. Platin gab 60 Dollar oder 3,2 Prozent auf 1.803 Dollar ab. Vergleichsweise moderat fiel das Minus mit 1,7 Prozent (13 Dollar) bei Palladium aus, das bei 745 Dollar schloss.

Überkaufte Situation wird abgebaut

Speziell der Goldpreis wirkte bis vor zwei Tagen angesichts der massiven Kurs-Steigerungen in den Wochen zuvor doch etwas überkauft, so dass es nicht wirklich überrascht, dass der Markt nunmehr korrigiert. Zudem könnten die Aktienmärkte zumindest kurzfristig einen Boden ausbilden, so dass sichere Häfen vorübergehend nicht mehr so gefragt sind. Das erklärt auch die hohen Abschläge bei Silber, welches seit einiger Zeit ebenfalls stark vermehrt zu Anlagezwecken genutzt wird und die relativ stabile Kurs-Entwicklung bei Platin und Palladium, die in einem deutlich höheren Maße in der industriellen Fertigung Verwendung finden.

Obwohl die Korrekturen in den letzten beiden Tagen schon heftig ausfielen, kann das Ganze noch als gesunde Rücksetzer gewertet werden. Erfahrungsgemäß endet jede Hausse mit einem finalen und eigentlich irrationalen Kurs-Anstieg. Trotz der weit überdurchschnittlichen Zugewinne besonders beim Gold stellt diese Rallye aller Voraussicht nach noch nicht das Ende des Bullenmarkts dar, was jedoch nicht bedeutet, dass es nicht zu weiteren Anschlussverkäufen kommen kann. Allzu lange sollten die Gewinn-Mitnahmen allerdings nicht mehr anhalten.

Da der Goldpreis nunmehr bis in den Bereich seiner starken Unterstützung bei etwa 1.750 Dollar korrigiert hat und vor dem Hintergrund der wirtschaftlichen Rahmenbedingungen davon auszugehen ist, dass dieser Support hält, können Nachzügler sich auf dem aktuellen Niveau einen Long-Einstieg überlegen.

25.08.2011 | 7:45 Uhr | EMFIS

RTE New York - (www.emfis.com) - Im Verlauf des gestrigen Handels an der New Yorker Wall Street kam es bei Edelmetallen zu einer weiteren Abverkaufswelle, die sogar noch etwas dynamischer ausfiel als tags zuvor.

Der Goldpreis verlor 77,90 Dollar bzw. rund 4,2 Prozent auf einen Schlusskurs bei 1.751,30 Dollar. Damit wurde die nicht unwichtige Marke von 1.800 Dollar erkennbar unterschritten. Sogar fünf Prozent in den Keller rauschten die Silber-Notierungen, die 2,11 Dollar leichter bei 39,69 Dollar aus der Sitzung gingen. Platin gab 60 Dollar oder 3,2 Prozent auf 1.803 Dollar ab. Vergleichsweise moderat fiel das Minus mit 1,7 Prozent (13 Dollar) bei Palladium aus, das bei 745 Dollar schloss.

Überkaufte Situation wird abgebaut

Speziell der Goldpreis wirkte bis vor zwei Tagen angesichts der massiven Kurs-Steigerungen in den Wochen zuvor doch etwas überkauft, so dass es nicht wirklich überrascht, dass der Markt nunmehr korrigiert. Zudem könnten die Aktienmärkte zumindest kurzfristig einen Boden ausbilden, so dass sichere Häfen vorübergehend nicht mehr so gefragt sind. Das erklärt auch die hohen Abschläge bei Silber, welches seit einiger Zeit ebenfalls stark vermehrt zu Anlagezwecken genutzt wird und die relativ stabile Kurs-Entwicklung bei Platin und Palladium, die in einem deutlich höheren Maße in der industriellen Fertigung Verwendung finden.

Obwohl die Korrekturen in den letzten beiden Tagen schon heftig ausfielen, kann das Ganze noch als gesunde Rücksetzer gewertet werden. Erfahrungsgemäß endet jede Hausse mit einem finalen und eigentlich irrationalen Kurs-Anstieg. Trotz der weit überdurchschnittlichen Zugewinne besonders beim Gold stellt diese Rallye aller Voraussicht nach noch nicht das Ende des Bullenmarkts dar, was jedoch nicht bedeutet, dass es nicht zu weiteren Anschlussverkäufen kommen kann. Allzu lange sollten die Gewinn-Mitnahmen allerdings nicht mehr anhalten.

Da der Goldpreis nunmehr bis in den Bereich seiner starken Unterstützung bei etwa 1.750 Dollar korrigiert hat und vor dem Hintergrund der wirtschaftlichen Rahmenbedingungen davon auszugehen ist, dass dieser Support hält, können Nachzügler sich auf dem aktuellen Niveau einen Long-Einstieg überlegen.

US-Anleihen im Späthandel fester - Konjunkturdaten stützen

26.08.2011

22:01

DJN

NEW YORK (Dow Jones)--Schwache Konjunkturdaten haben die US-Anleihen am Freitag

gestützt. Kursgewinne an den Aktienmärkten bremsten den Anstieg der

Anleihekurse kaum. Aussagen des US-Notenbank-Chairman Ben Bernanke waren

dahingehend interpretiert worden, dass es um die US-Konjunktur vielleicht doch

nicht so schlimm steht wie befürchtet.

Im späten New Yorker Handel stiegen zehnjährige Anleihen mit einem Kupon von

2,125% um 12/32 auf 99-14/32 und rentierten mit 2,19%. Der mit 3,750% verzinste

Longbond gewann 1-7/32 auf 103-30/32. Seine Rendite fiel auf 3,53%.

Wider Erwarten kündigte Bernanke in seiner Rede auf dem Notenbanker-Treffen

in Jackson Hole keine neuen Maßnahmen zur Unterstützung der US-Wirtschaft an.

Das wurde zunächst mit Enttäuschung aufgenommen und trieb die Anleger

vorübergehend aus Aktien verstärkt in den Anleihemarkt.

Später setzte sich aber die Überzeugung durch, dass die US-Konjunktur wohl

doch nicht am Rande einer Rezession steht, wie es die überwiegend schwachen

Konjunkturdaten der jüngsten Zeit nahelegten. Daraufhin kehrten die Aktienkurse

deutlich in positives Terrain zurück, während die Anleihen ihre Gewinne

verringerten.

Die Konjunkturdaten des Tages verhinderten allerdings ein deutlicheres

Abrutschen des Anleihemarkts. Der Index der Universität Michigan für die

Verbraucherstimmung in den USA erreichte in der zweiten Umfrage Ende August

einen Stand von 55,7. Damit lag er zwar über dem Ergebnis der ersten Umfrage

von 54,9 Indexpunkten, aber unter der Ökonomenschätzung von 56,0.

Ferner wurde das Bruttoinlandsprodukt des zweiten Quartals am Berichtstag in

der zweiten Veröffentlichung nach unten revidiert. Demnach wuchs die

US-Wirtschaft in den Monaten April bis Juni um nur 1%; vorläufig war ein Plus

von 1,3% gemeldet worden. Die Abwärtsrevision deckte sich allerdings mit der

Konsensschätzung der Volkswirte.

DJG/DJN/cln

(END) Dow Jones Newswires

August 26, 2011 16:01 ET (20:01 GMT)

Dow Jones & Company, Inc.2011

26.08.2011

22:01

DJN

NEW YORK (Dow Jones)--Schwache Konjunkturdaten haben die US-Anleihen am Freitag

gestützt. Kursgewinne an den Aktienmärkten bremsten den Anstieg der

Anleihekurse kaum. Aussagen des US-Notenbank-Chairman Ben Bernanke waren

dahingehend interpretiert worden, dass es um die US-Konjunktur vielleicht doch

nicht so schlimm steht wie befürchtet.

Im späten New Yorker Handel stiegen zehnjährige Anleihen mit einem Kupon von

2,125% um 12/32 auf 99-14/32 und rentierten mit 2,19%. Der mit 3,750% verzinste

Longbond gewann 1-7/32 auf 103-30/32. Seine Rendite fiel auf 3,53%.

Wider Erwarten kündigte Bernanke in seiner Rede auf dem Notenbanker-Treffen

in Jackson Hole keine neuen Maßnahmen zur Unterstützung der US-Wirtschaft an.

Das wurde zunächst mit Enttäuschung aufgenommen und trieb die Anleger

vorübergehend aus Aktien verstärkt in den Anleihemarkt.

Später setzte sich aber die Überzeugung durch, dass die US-Konjunktur wohl

doch nicht am Rande einer Rezession steht, wie es die überwiegend schwachen

Konjunkturdaten der jüngsten Zeit nahelegten. Daraufhin kehrten die Aktienkurse

deutlich in positives Terrain zurück, während die Anleihen ihre Gewinne

verringerten.

Die Konjunkturdaten des Tages verhinderten allerdings ein deutlicheres

Abrutschen des Anleihemarkts. Der Index der Universität Michigan für die

Verbraucherstimmung in den USA erreichte in der zweiten Umfrage Ende August

einen Stand von 55,7. Damit lag er zwar über dem Ergebnis der ersten Umfrage

von 54,9 Indexpunkten, aber unter der Ökonomenschätzung von 56,0.

Ferner wurde das Bruttoinlandsprodukt des zweiten Quartals am Berichtstag in

der zweiten Veröffentlichung nach unten revidiert. Demnach wuchs die

US-Wirtschaft in den Monaten April bis Juni um nur 1%; vorläufig war ein Plus

von 1,3% gemeldet worden. Die Abwärtsrevision deckte sich allerdings mit der

Konsensschätzung der Volkswirte.

DJG/DJN/cln

(END) Dow Jones Newswires

August 26, 2011 16:01 ET (20:01 GMT)

Dow Jones & Company, Inc.2011

Wall Street schließt fester - Bernanke lindert Rezessionsangst

26.08.2011

22:41

DJN

NEW YORK (Dow Jones)--Die US-Aktienmärkte haben am Freitag fester geschlossen.

Obwohl US-Notenbank-Chairman Ben Bernanke in seiner Rede auf dem

Notenbanker-Treffen in Jackson Hole keine neuen Konjunkturstimuli ankündigte,

linderte er nach Meinung von Beobachtern Ängste, dass die USA am Rande einer

Rezession stehen. Bernanke mahnte zudem fiskalpolitische Reformen an, was bei

den Anlegern ebenfalls gut ankam.

Der Dow-Jones-Index für 30 Industriewerte stieg um 1,2% bzw 135 Punkte auf

11.285. Der S&P-500 gewann 1,5% bzw 18 Punkte auf 1.177. Der Nasdaq-Composite

legte um 2,5% bzw 60 Punkte auf 2.480 zu. Umgesetzt wurden 1,11 (Donnerstag:

1,21) Mrd Aktien. Dabei wurden 2.544 Kursgewinner und 506 -verlierer gesehen.

Unverändert schlossen 75 Titel.

Zunächst hatten die Aktienkurse mit Verlusten auf die Rede Bernankes

reagiert. Später wurden seine Aussagen aber dahingehend interpretiert, dass es

um die Wirtschaft der USA nicht so schlecht steht wie befürchtet.

Ins einer Rede erklärte Bernanke die grundsätzliche Bereitschaft der Federal

Reserve zu weiteren Hilfsmaßnahmen für die Wirtschaft, ohne konkrete Vorschläge

zu machen. Die bisherige Konjunkturerholung bezeichnete er als schwach, äußerte

aber die Hoffnung, dass das Wachstum in der zweiten Jahreshälfte wieder Fahrt

aufnehmen werde.

Bernanke kritisierte die Verhandlungen um die Schuldenobergrenze der USA in

diesem Sommer. Diese hätten zu Verwerfungen an den Märkten geführt und auch die

Wirtschaft belastet, sagte er und mahnte bessere Entscheidungsfindungsprozesse

an.

Marktteilnehmer lobten diese Aussagen als geschickten Schachzug. Bernanke

habe verdeutlicht, dass die Fed aus geldpolitischer Sicht alles getan habe, was

in ihren Möglichkeiten stehe. Nun sei es an der Politik, die Voraussetzungen

für eine Erholung der Wirtschaft zu schaffen. Damit habe er die Notenbank aus

der Schusslinie genommen.

Die am Donnerstag veröffentlichten Konjunkturdaten fielen zwar schwach aus,

belasteten den Markt aber nicht nachhaltig. Der Index der Universität Michigan

für die Verbraucherstimmung in den USA erreichte in der zweiten Umfrage Ende

August einen Stand von 55,7. Damit lag er zwar über dem Ergebnis der ersten

Umfrage von 54,9 Indexpunkten, aber unter der Ökonomenschätzung von 56,0.

Ferner wurde das Bruttoinlandsprodukt des zweiten Quartals in der zweiten

Veröffentlichung nach unten revidiert. Demnach wuchs die US-Wirtschaft in den

Monaten April bis Juni um nur 1%; vorläufig war ein Plus von 1,3% gemeldet

worden. Die Abwärtsrevision deckte sich allerdings mit der Konsensschätzung der

Volkswirte.

Gesucht waren besonders konjunktursensitive Aktien. Dazu gehörten 3M (+2,3%

auf 80,01 USD), Alcoa (+2,3% auf 11,86 USD) und Caterpillar (+2,3% auf 85,16

USD). Boeing gingen um 2,9% höher bei 62,80 USD aus dem Handel. Microsoft

legten um 2,8% auf 25,25 USD zu.

Bank of America (+1,4% auf 7,76 USD) stiegen im Tageshoch auf 7,98 USD,

nachdem der Fernsehsender CNBC gemeldet hatte, die Bank verkaufe ihre

Beteiligung von 10% an der China Construction Bank. Das Paket war unlängst auf

20 Mrd USD geschätzt worden.

Unterdessen schickte Hurrikan "Irene", der voraussichtlich am Samstagmorgen

(Ortszeit) die Küste des US-Bundesstaats North Carolina erreichen wird, erste

Sturmböen an den Aktienmarkt. Die Papiere der Energieversorger, deren

Atomkraftwerke wegen "Irene" abgeschaltet werden müssen, gerieten unter Druck.

Constellation Energy fielen um 0,9%, Exelon um 0,7% und Dominion Resources um

1%.

Gesucht waren dagegen WW Grainger (+3,6%). Das Unternehmen ist größter

Anbieter von Ausrüstung zur professionellen Gebäudereinigung und

-instandhaltung. Nach Naturkatastrophen würden erfahrungsgemäß mehr Pumpen,

Generatoren und Wischmopps gekauft, hieß es dazu. UPS legten um 1,6% auf 64,70

USD zu. Der Logistikkonzern hat einige Frachtflugzeuge von potenziell

gefährdeten Flughäfen an seinen zentralen Umschlagplatz in Louisville,

Kentucky, verlegt und Flüge aus dem Ausland dorthin umgeleitet.

DJG/DJN/cln

-0-

(MORE TO FOLLOW) Dow Jones Newswires

August 26, 2011 16:41 ET (20:41 GMT)

Dow Jones & Company, Inc.2011

26.08.2011

22:41

DJN

NEW YORK (Dow Jones)--Die US-Aktienmärkte haben am Freitag fester geschlossen.

Obwohl US-Notenbank-Chairman Ben Bernanke in seiner Rede auf dem

Notenbanker-Treffen in Jackson Hole keine neuen Konjunkturstimuli ankündigte,

linderte er nach Meinung von Beobachtern Ängste, dass die USA am Rande einer

Rezession stehen. Bernanke mahnte zudem fiskalpolitische Reformen an, was bei

den Anlegern ebenfalls gut ankam.

Der Dow-Jones-Index für 30 Industriewerte stieg um 1,2% bzw 135 Punkte auf

11.285. Der S&P-500 gewann 1,5% bzw 18 Punkte auf 1.177. Der Nasdaq-Composite

legte um 2,5% bzw 60 Punkte auf 2.480 zu. Umgesetzt wurden 1,11 (Donnerstag:

1,21) Mrd Aktien. Dabei wurden 2.544 Kursgewinner und 506 -verlierer gesehen.

Unverändert schlossen 75 Titel.

Zunächst hatten die Aktienkurse mit Verlusten auf die Rede Bernankes

reagiert. Später wurden seine Aussagen aber dahingehend interpretiert, dass es

um die Wirtschaft der USA nicht so schlecht steht wie befürchtet.

Ins einer Rede erklärte Bernanke die grundsätzliche Bereitschaft der Federal

Reserve zu weiteren Hilfsmaßnahmen für die Wirtschaft, ohne konkrete Vorschläge

zu machen. Die bisherige Konjunkturerholung bezeichnete er als schwach, äußerte

aber die Hoffnung, dass das Wachstum in der zweiten Jahreshälfte wieder Fahrt

aufnehmen werde.

Bernanke kritisierte die Verhandlungen um die Schuldenobergrenze der USA in

diesem Sommer. Diese hätten zu Verwerfungen an den Märkten geführt und auch die

Wirtschaft belastet, sagte er und mahnte bessere Entscheidungsfindungsprozesse

an.

Marktteilnehmer lobten diese Aussagen als geschickten Schachzug. Bernanke

habe verdeutlicht, dass die Fed aus geldpolitischer Sicht alles getan habe, was

in ihren Möglichkeiten stehe. Nun sei es an der Politik, die Voraussetzungen

für eine Erholung der Wirtschaft zu schaffen. Damit habe er die Notenbank aus

der Schusslinie genommen.

Die am Donnerstag veröffentlichten Konjunkturdaten fielen zwar schwach aus,

belasteten den Markt aber nicht nachhaltig. Der Index der Universität Michigan

für die Verbraucherstimmung in den USA erreichte in der zweiten Umfrage Ende

August einen Stand von 55,7. Damit lag er zwar über dem Ergebnis der ersten

Umfrage von 54,9 Indexpunkten, aber unter der Ökonomenschätzung von 56,0.

Ferner wurde das Bruttoinlandsprodukt des zweiten Quartals in der zweiten

Veröffentlichung nach unten revidiert. Demnach wuchs die US-Wirtschaft in den

Monaten April bis Juni um nur 1%; vorläufig war ein Plus von 1,3% gemeldet

worden. Die Abwärtsrevision deckte sich allerdings mit der Konsensschätzung der

Volkswirte.

Gesucht waren besonders konjunktursensitive Aktien. Dazu gehörten 3M (+2,3%

auf 80,01 USD), Alcoa (+2,3% auf 11,86 USD) und Caterpillar (+2,3% auf 85,16

USD). Boeing gingen um 2,9% höher bei 62,80 USD aus dem Handel. Microsoft

legten um 2,8% auf 25,25 USD zu.

Bank of America (+1,4% auf 7,76 USD) stiegen im Tageshoch auf 7,98 USD,

nachdem der Fernsehsender CNBC gemeldet hatte, die Bank verkaufe ihre

Beteiligung von 10% an der China Construction Bank. Das Paket war unlängst auf

20 Mrd USD geschätzt worden.

Unterdessen schickte Hurrikan "Irene", der voraussichtlich am Samstagmorgen

(Ortszeit) die Küste des US-Bundesstaats North Carolina erreichen wird, erste

Sturmböen an den Aktienmarkt. Die Papiere der Energieversorger, deren

Atomkraftwerke wegen "Irene" abgeschaltet werden müssen, gerieten unter Druck.

Constellation Energy fielen um 0,9%, Exelon um 0,7% und Dominion Resources um

1%.

Gesucht waren dagegen WW Grainger (+3,6%). Das Unternehmen ist größter

Anbieter von Ausrüstung zur professionellen Gebäudereinigung und

-instandhaltung. Nach Naturkatastrophen würden erfahrungsgemäß mehr Pumpen,

Generatoren und Wischmopps gekauft, hieß es dazu. UPS legten um 1,6% auf 64,70

USD zu. Der Logistikkonzern hat einige Frachtflugzeuge von potenziell

gefährdeten Flughäfen an seinen zentralen Umschlagplatz in Louisville,

Kentucky, verlegt und Flüge aus dem Ausland dorthin umgeleitet.

DJG/DJN/cln

-0-

(MORE TO FOLLOW) Dow Jones Newswires

August 26, 2011 16:41 ET (20:41 GMT)

Dow Jones & Company, Inc.2011

KOLUMNE

Das Scheinwunder von Texas

http://www.berlinonline.de/berliner-zeitung/archiv/.bin/dump.fcgi/2011/0829/meinung/0037/index.html

von Paul Krugman, Wirtschaftsnobelpreisträger

Paul Krugman

Wie erwartet tritt Rick Perry, der Gouverneur von Texas, als Präsidentschaftskandidat an. Wir wissen auch schon, worum es in seiner Kampagne gehen wird: den Glauben an ein Wunder - das Wirtschaftswunder von Texas. Perry wird behaupten, dass er wieder Wohlstand schaffen kann, indem er seine Wirtschaftspolitik auf nationaler Ebene macht. Sie sollten jedoch wissen: Das texanische Wunder ist ein Mythos. Es zeigt keineswegs, wie man landesweit Vollbeschäftigung erreicht.

Das Scheinwunder von Texas

http://www.berlinonline.de/berliner-zeitung/archiv/.bin/dump.fcgi/2011/0829/meinung/0037/index.html

von Paul Krugman, Wirtschaftsnobelpreisträger

Paul Krugman

Wie erwartet tritt Rick Perry, der Gouverneur von Texas, als Präsidentschaftskandidat an. Wir wissen auch schon, worum es in seiner Kampagne gehen wird: den Glauben an ein Wunder - das Wirtschaftswunder von Texas. Perry wird behaupten, dass er wieder Wohlstand schaffen kann, indem er seine Wirtschaftspolitik auf nationaler Ebene macht. Sie sollten jedoch wissen: Das texanische Wunder ist ein Mythos. Es zeigt keineswegs, wie man landesweit Vollbeschäftigung erreicht.

Chairman Ben S. Bernanke

At the Federal Reserve Bank of Kansas City Economic Symposium, Jackson Hole, Wyoming

August 26, 2011

The Near- and Longer-Term Prospects for the U.S. Economy

>>> http://www.federalreserve.gov/newsevents/speech/bernanke20110826a.htm

At the Federal Reserve Bank of Kansas City Economic Symposium, Jackson Hole, Wyoming

August 26, 2011

The Near- and Longer-Term Prospects for the U.S. Economy

>>> http://www.federalreserve.gov/newsevents/speech/bernanke20110826a.htm

Ölpreis reagiert mit Gewinnen auf US-Konjunkturdaten

29.08.2011

20:35

DJN

NEW YORK (Dow Jones)--Getrieben von guten US-Konjunkturdaten hat sich der

Ölpreis am Montag fester gezeigt. An der New Yorker Rohstoffbörse Nymex stieg

der nächstfällige Oktober-Kontrakt auf ein Barrel Leichtöl der Sorte WTI um

2,2% bzw 1,90 USD auf 87,27 USD. Brentöl zur Lieferung im Oktober legte an der

ICE um 0,6% bzw 0,69 USD auf 112,05 USD zu.

Nachdem der Hurrikan "Irene" ohne Auswirkungen auf den in Manhattan

befindlichen Handel der Nymex blieb, konzentrierten sich die Investoren auf die

Konjunkturdaten des Tages. Auch die befürchteten Schäden an Einrichtungen der

Ölindustrie traten nicht ein, nachdem der Hurrikan auf seinem Weg nach

Nordosten einiges an Stärke verloren hatte.

Als stützend für den Ölpreis erwiesen sich vor allem die um 14.30 Uhr MESZ

mitgeteilten Persönlichen Ausgaben in den USA, die sich im Juli um 0,8%

erhöhten, während Experten lediglich ein Plus von 0,5% erwartet hatten. Auch

die Aktienmärkte in Europa und in den USA reagierten positiv auf die Daten.

DJG/DJN/raz

(END) Dow Jones Newswires

August 29, 2011 14:35 ET (18:35 GMT)

Dow Jones & Company, Inc.2011

29.08.2011

20:35

DJN

NEW YORK (Dow Jones)--Getrieben von guten US-Konjunkturdaten hat sich der

Ölpreis am Montag fester gezeigt. An der New Yorker Rohstoffbörse Nymex stieg

der nächstfällige Oktober-Kontrakt auf ein Barrel Leichtöl der Sorte WTI um

2,2% bzw 1,90 USD auf 87,27 USD. Brentöl zur Lieferung im Oktober legte an der

ICE um 0,6% bzw 0,69 USD auf 112,05 USD zu.

Nachdem der Hurrikan "Irene" ohne Auswirkungen auf den in Manhattan

befindlichen Handel der Nymex blieb, konzentrierten sich die Investoren auf die

Konjunkturdaten des Tages. Auch die befürchteten Schäden an Einrichtungen der

Ölindustrie traten nicht ein, nachdem der Hurrikan auf seinem Weg nach

Nordosten einiges an Stärke verloren hatte.

Als stützend für den Ölpreis erwiesen sich vor allem die um 14.30 Uhr MESZ

mitgeteilten Persönlichen Ausgaben in den USA, die sich im Juli um 0,8%

erhöhten, während Experten lediglich ein Plus von 0,5% erwartet hatten. Auch

die Aktienmärkte in Europa und in den USA reagierten positiv auf die Daten.

DJG/DJN/raz

(END) Dow Jones Newswires

August 29, 2011 14:35 ET (18:35 GMT)

Dow Jones & Company, Inc.2011

Zentralbanken decken sich mit Gold ein

Bei den Zentralbanken hat ein Umdenken eingesetzt. Statt Gold zu verkaufen, stehen sie nun am Markt als Käufer da. Das Edelmetall feiert ein Comeback als internationale Reservewährung

http://www.handelsblatt.com/finanze....mit-gold-ein/4543622.html

Bei den Zentralbanken hat ein Umdenken eingesetzt. Statt Gold zu verkaufen, stehen sie nun am Markt als Käufer da. Das Edelmetall feiert ein Comeback als internationale Reservewährung

http://www.handelsblatt.com/finanze....mit-gold-ein/4543622.html

Die Unweigerlichkeiten in einer Krise

von Jochen Steffens

Es war klar, dass Ben Bernanke in Jackson Hole am Freitag kein QE3 ankündigen würde – es wäre die Quasi-Kapitulation der Fed gewesen. Stattdessen reichen die Notenbanker die Aufgabe, die Wirtschaft wieder auf Vordermann zu bringen, an die Politik weiter. Fakt ist aber, die Wirtschaft wird sich immer nur selber aus der Misere ziehen. Die Notenbanken und zu einem gewissen Teil auch die Politik können nur einen günstigen Rahmen schaffen. Letzten Endes entscheiden dann ganz andere Faktoren, ob eine Wirtschaft wieder zu Kräften kommen kann oder nicht.

Und ich bin davon überzeugt, würde man den Einfluss der politischen Entscheidungen in Krisenzeiten auf die tatsächliche wirtschaftliche Entwicklung hin untersuchen, würde das Ergebnis wahrscheinlich sehr enttäuschend ausfallen.

Aus einer anderen Sichtweise

Das soll jetzt nicht heißen, dass die Politik keinen Einfluss auf die Wirtschaft hat. Sie kann natürlich vieles falsch machen: Hohe Staatsverschuldung, Verschwendung von Geldern, Misswirtschaft, Korruption, falsche Subventionen, Belastungen der Wirtschaft durch Gesetze, zu hohe Steuern, etc. Das sind alles Hebel, die sich zum Teil dramatisch auswirken. Das meine ich nicht.

Der wirtschaftliche Zyklus

Grundsätzlich bewegt sich die Wirtschaft in Zyklen, denen eine gewisse Unweigerlichkeit inne wohnt, und daran kann auch die Politik nichts ändern.

Betrachten wir die Ereignisse, die sich seit vielen Jahrzehnten ständig wiederholen, dazu einmal aus einem makroökonomischen Blickwinkel heraus:

Vorphase eines Crashs

Nach einem langen Boom ist die Investitionsbereitschaft der Industrien wie auch der Anleger sehr hoch. Die Banken verdienen viel Geld mit Aktiengeschäften und verlieren ihre Kernaufgaben, das Einlage- und Kreditgeschäft, aus den Augen. Es ist viel Geld vorhanden, das in verschiedene Anlageformen und besonders in den Aktienmarkt fließt.

Doch irgendwann am Hoch eines Booms ist der Absatzmarkt der Industrie gesättigt. Selbst neue Märkte, wie zum Beispiel im Jahr 2000 das Internet und die Telekommunikation, werden mit neuen Firmen und Investitionskapital so lange zugepflastert, bis auch hier ein hohes Maß an Sättigung erreicht ist. Gleichzeitig fallen die Zukunftsprognose für die Unternehmen aufgrund der langen Boomphase übertrieben optimistisch aus.

Irgendwann wird ein Punkt erreicht, an dem die Unternehmen diese unrealistisch hohen Erwartungen nicht mehr erfüllen können.

Phase 1: Der Crash

Die Kurse haben in dieser Zeit ein unverhältnismäßig hohes Niveaus erreicht, welche selbst diese unrealistischen Erwartungen nicht mehr widerspiegeln. Das geschieht, weil immer noch Anleger zu Mondpreisen kaufen. Da sich also die Bewertung der Aktien weit von der Realität entfernt hat, wird sie sich irgendwann dieser Realität wieder anpassen. Das geschieht aufgrund des Blasencharakters nicht langsam, sondern meistens entsprechend nachhaltig bis dynamisch. Die Kurse fallen ins Bodenlose. Dann wandelt sich die ehemalige Gier in Angst, und es kommt in vielen Fällen zu einer Übertreibung nach unten. Durch die einbrechenden Kurse werden fast alle Wirtschaftsbereiche betroffen. Es entsteht ein perfekter großer Börsencrash.

Phase 2: Die Reaktion der Notenbanken

Auf diesen Crash reagieren die Notenbanken, in dem sie billiges Geld anbieten. Das ist auch sinnvoll, um die Folgen des Crashs abzumildern. Schließlich werden in so einem Crash Billionen „vernichtet“. Die dadurch entstehenden monetären Löcher müssen gefüllt werden.

Hiermit sind nicht nur die Anleger gemeint, die auf einmal viel weniger Geld zur Verfügung haben, um zu konsumieren. Nein, vielmehr trifft es auch die Unternehmen, die zuvor aufgrund ihrer hohen Bewertung Kredite erhalten haben, die nun nicht mehr gerechtfertigt sind. Neue Kredite werden nicht mehr vergeben, die Investitionen sinken dramatisch mit entsprechenden Folgen für die Gesamtwirtschaft. Das führt zu Firmenpleiten, mit denen dann auch weitere Kredite und Werte „vernichtet“ werden. Wie gesagt, hier muss billiges Geld her, das einem Teil der Wirtschaft Notfallmaßahmen ermöglicht und einem anderen das Überleben sichern kann. Nur so kann eine ausufernde Kettenreaktion vermieden werden. Es ist also richtig, die Zinsen in einem Crash dramatisch zu senken. Aber, es hat halt Folgen:

Phase 3: Wohin mit dem Geld oder der Immobilienboom

Die institutionellen und privaten Anleger flüchten in dieser Zeit logischerweise aus den Aktienmärkten. Doch die Zinsen sind niedrig, Staatsanleihen machen kaum Rendite. Die durch den vorherigen Boom Rendite gewohnten Anleger suchen sich eine neue Investitionsmöglichkeit: Hier bietet sich (zum Beispiel) der Immobilienmarkt an.

So entsteht eine Immobilienblase. Da der Immobilienmarkt eine Branche ist, die in der Wirtschaft eines Landes sehr weit verzweigt ist, kann ein Boom des Immobilienmarktes zu einem starken wirtschaftlichen Aufschwung führen. Es entsteht also nach dem Crash ein neuer Boom, der allerdings, wenn man es genau betrachtet, lediglich monetär getrieben ist. Dem Immobilienmarktboom fehlt nämlich die fundamentale Grundlage (das wäre zum Beispiel bei einer stark wachsenden Bevölkerung der Fall).

Mit anderen Worten, durch die Notfallmaßnahme der Notenbanken „niedrige Zinsen“ entsteht eine neue Blase – die auch irgendwann platzen muss, weil sie sich zu weit von der fundamentalen Realität entfernt. Und zwar genauso, wie schon zuvor die Aktienmarktblase. Die Immobilien werden derart überteuert angeboten, dass irgendwann fast nur noch Spekulanten sich gegenseitig Häuser zu immer teureren Preisen verkaufen. Die Relation zur Wirklichkeit geht verloren. Auch diese Übertreibung muss logischerweise abgebaut werden und das geschieht, wie so oft bei solchen Blasen, durch einen Crash (siehe oben).

Phase 4: Der Bankencrash

Die meisten dieser Immobilien sind natürlich kreditfinanziert. Die Kredite werden über die Immobilien gesichert. Fallen nun die Immobilienpreise in einem Crash dramatisch, geht die Deckung der Kredite verloren. Die Banken haben auf einmal viele Kredite, die nicht mehr gedeckt sind. Auch Zwangsversteigerungen helfen da nicht mehr, weil die Preise ins Bodenlose fallen und die Immobilien zuvor überteuert gekauft wurden. Die Banken geraten aufgrund der vielen ungedeckten Kredite ebenfalls in Schieflage. Es kommt zu einem Bankencrash.

Phase 5: Kreditmarktklemme und Staatspleiten

Um einen Bank-Run (wenn alle gleichzeitig ihr Geld von den Banken abheben wollen, weil sie befürchten, dass die Banken bald kein Geld mehr haben) zu verhindern, springen die Staaten ein und stützen die Banken. Das macht auch Sinn, jedes andere Szenario wäre ungleich dramatischer. Gleichzeitig leidet die Vergabe der Kredite, weil die Banken kein Risiko mehr eingehen können. Die Staaten springen auch hier ein und versuchen durch Konjunkturprogramme u.Ä. die Wirtschaft zu stützen. Das funktioniert auch zunächst, doch durch die hohen Schulden, welche die Staaten aufnehmen müssen, um diese Maßnahmen zu finanzieren, gerät die Staatschuldenproblematik auf einmal in den Fokus der Anleger. Und das hat wiederum dramatische Folgen: Die Zinsen steigen und die Gefahr von Staatspleiten wächst. Zu diesem Zeitpunkt sind die Anleger derart verunsichert, dass sie nur noch in sichere Häfen investieren. Da der Immobilienmarkt am Boden ist, bleibt nur noch Gold. Und mit den Banken- und Staatskrisen erreicht die letzte Blase, nämlich die Goldpreisblase, ihren Höhepunkt.

Interessanterweise ist diese 5. Phase aber dann auch die letzte Phase eines Krisenzyklus. Mit einem Bankenkrise und drohenden Staatspleiten endet eine meist rund 15jährige Krise.

Die Logik der Krise

Ich habe diesen Verlauf einmal stark verkürzt und auf das Wesentliche reduziert, um deutlich zu machen, wie unweigerlich verschiedene Entwicklungen sind. Nur über diese Aufbereitung kann man erkennen, dass es tatsächlich eine gewisse Logik in dem Ablauf der Krise gibt und man sieht auch, dass wir eigentlich immer noch in der gleichen Krise sind, die im März des Jahres 2000 gestartet ist.

Natürlich sind die oben beschriebenen Phasen an die aktuelle Krise in den USA seit dem Jahr 2000 angepasst. Aber sie tauchen in verschiedenen Variationen vergleichbar immer wieder in den großen Seitwärtsbewegungen der Börsen auf.

Alles wieder vergessen…

Ein Problem dabei ist, dass zwischen diesen Krisen und den Boom, wie hier mehrfach schon beschrieben, meist mindestens 15-20 Jahre liegen und damit eine ganze Generation von Anlegern und Wirtschaftsjournalisten bereits ausgewechselt ist. Und natürlich ist vieles auch immer wieder etwas anders. Und so beginnt alles immer wieder von vorne und nur Wenige erkennen die dahinter liegenden typischen Prozesse.

Aktuelle Situation

Für uns heißt das, dass wir uns mit der Bankenkrise 2008/9 und der aktuellen Staatsverschuldungskrise tatsächlich am Ende der Folgen einer dramatischen Überbewertung der Aktien im Jahre 2000 befinden. Sofern es nicht zu einem völligen Zusammenbruch kommt (und diese Gefahr ist gerade am Ende einer solchen Krisenphase durchaus gegeben) werden wir die aktuelle Krisenphase bald, also in wenigen Jahren, überwunden haben. Das ist das einzig Erfreuliche an der aktuellen Situation. Und glauben Sie mir, wenn diese nun schon 14 Jahre andauernde Seitwärtsbewegung im DAX zu Ende geht, mache ich drei Kreuze….

Hoffen wir, dass es nicht mehr allzulange dauert. Denn wenn das geschieht, wird Börse auch wieder richtig Spaß machen, allerdings nur denjenigen, die bis dahin durchgehalten haben und immer noch mitspielen. Aber so ist Miss Börse, sie belohnt immer nur diejenigen, die geduldig sind und weiterkämpfen.

Viele Grüße

Jochen Steffens

von Jochen Steffens

Es war klar, dass Ben Bernanke in Jackson Hole am Freitag kein QE3 ankündigen würde – es wäre die Quasi-Kapitulation der Fed gewesen. Stattdessen reichen die Notenbanker die Aufgabe, die Wirtschaft wieder auf Vordermann zu bringen, an die Politik weiter. Fakt ist aber, die Wirtschaft wird sich immer nur selber aus der Misere ziehen. Die Notenbanken und zu einem gewissen Teil auch die Politik können nur einen günstigen Rahmen schaffen. Letzten Endes entscheiden dann ganz andere Faktoren, ob eine Wirtschaft wieder zu Kräften kommen kann oder nicht.

Und ich bin davon überzeugt, würde man den Einfluss der politischen Entscheidungen in Krisenzeiten auf die tatsächliche wirtschaftliche Entwicklung hin untersuchen, würde das Ergebnis wahrscheinlich sehr enttäuschend ausfallen.

Aus einer anderen Sichtweise

Das soll jetzt nicht heißen, dass die Politik keinen Einfluss auf die Wirtschaft hat. Sie kann natürlich vieles falsch machen: Hohe Staatsverschuldung, Verschwendung von Geldern, Misswirtschaft, Korruption, falsche Subventionen, Belastungen der Wirtschaft durch Gesetze, zu hohe Steuern, etc. Das sind alles Hebel, die sich zum Teil dramatisch auswirken. Das meine ich nicht.

Der wirtschaftliche Zyklus

Grundsätzlich bewegt sich die Wirtschaft in Zyklen, denen eine gewisse Unweigerlichkeit inne wohnt, und daran kann auch die Politik nichts ändern.

Betrachten wir die Ereignisse, die sich seit vielen Jahrzehnten ständig wiederholen, dazu einmal aus einem makroökonomischen Blickwinkel heraus:

Vorphase eines Crashs

Nach einem langen Boom ist die Investitionsbereitschaft der Industrien wie auch der Anleger sehr hoch. Die Banken verdienen viel Geld mit Aktiengeschäften und verlieren ihre Kernaufgaben, das Einlage- und Kreditgeschäft, aus den Augen. Es ist viel Geld vorhanden, das in verschiedene Anlageformen und besonders in den Aktienmarkt fließt.

Doch irgendwann am Hoch eines Booms ist der Absatzmarkt der Industrie gesättigt. Selbst neue Märkte, wie zum Beispiel im Jahr 2000 das Internet und die Telekommunikation, werden mit neuen Firmen und Investitionskapital so lange zugepflastert, bis auch hier ein hohes Maß an Sättigung erreicht ist. Gleichzeitig fallen die Zukunftsprognose für die Unternehmen aufgrund der langen Boomphase übertrieben optimistisch aus.

Irgendwann wird ein Punkt erreicht, an dem die Unternehmen diese unrealistisch hohen Erwartungen nicht mehr erfüllen können.

Phase 1: Der Crash

Die Kurse haben in dieser Zeit ein unverhältnismäßig hohes Niveaus erreicht, welche selbst diese unrealistischen Erwartungen nicht mehr widerspiegeln. Das geschieht, weil immer noch Anleger zu Mondpreisen kaufen. Da sich also die Bewertung der Aktien weit von der Realität entfernt hat, wird sie sich irgendwann dieser Realität wieder anpassen. Das geschieht aufgrund des Blasencharakters nicht langsam, sondern meistens entsprechend nachhaltig bis dynamisch. Die Kurse fallen ins Bodenlose. Dann wandelt sich die ehemalige Gier in Angst, und es kommt in vielen Fällen zu einer Übertreibung nach unten. Durch die einbrechenden Kurse werden fast alle Wirtschaftsbereiche betroffen. Es entsteht ein perfekter großer Börsencrash.

Phase 2: Die Reaktion der Notenbanken

Auf diesen Crash reagieren die Notenbanken, in dem sie billiges Geld anbieten. Das ist auch sinnvoll, um die Folgen des Crashs abzumildern. Schließlich werden in so einem Crash Billionen „vernichtet“. Die dadurch entstehenden monetären Löcher müssen gefüllt werden.

Hiermit sind nicht nur die Anleger gemeint, die auf einmal viel weniger Geld zur Verfügung haben, um zu konsumieren. Nein, vielmehr trifft es auch die Unternehmen, die zuvor aufgrund ihrer hohen Bewertung Kredite erhalten haben, die nun nicht mehr gerechtfertigt sind. Neue Kredite werden nicht mehr vergeben, die Investitionen sinken dramatisch mit entsprechenden Folgen für die Gesamtwirtschaft. Das führt zu Firmenpleiten, mit denen dann auch weitere Kredite und Werte „vernichtet“ werden. Wie gesagt, hier muss billiges Geld her, das einem Teil der Wirtschaft Notfallmaßahmen ermöglicht und einem anderen das Überleben sichern kann. Nur so kann eine ausufernde Kettenreaktion vermieden werden. Es ist also richtig, die Zinsen in einem Crash dramatisch zu senken. Aber, es hat halt Folgen:

Phase 3: Wohin mit dem Geld oder der Immobilienboom

Die institutionellen und privaten Anleger flüchten in dieser Zeit logischerweise aus den Aktienmärkten. Doch die Zinsen sind niedrig, Staatsanleihen machen kaum Rendite. Die durch den vorherigen Boom Rendite gewohnten Anleger suchen sich eine neue Investitionsmöglichkeit: Hier bietet sich (zum Beispiel) der Immobilienmarkt an.

So entsteht eine Immobilienblase. Da der Immobilienmarkt eine Branche ist, die in der Wirtschaft eines Landes sehr weit verzweigt ist, kann ein Boom des Immobilienmarktes zu einem starken wirtschaftlichen Aufschwung führen. Es entsteht also nach dem Crash ein neuer Boom, der allerdings, wenn man es genau betrachtet, lediglich monetär getrieben ist. Dem Immobilienmarktboom fehlt nämlich die fundamentale Grundlage (das wäre zum Beispiel bei einer stark wachsenden Bevölkerung der Fall).

Mit anderen Worten, durch die Notfallmaßnahme der Notenbanken „niedrige Zinsen“ entsteht eine neue Blase – die auch irgendwann platzen muss, weil sie sich zu weit von der fundamentalen Realität entfernt. Und zwar genauso, wie schon zuvor die Aktienmarktblase. Die Immobilien werden derart überteuert angeboten, dass irgendwann fast nur noch Spekulanten sich gegenseitig Häuser zu immer teureren Preisen verkaufen. Die Relation zur Wirklichkeit geht verloren. Auch diese Übertreibung muss logischerweise abgebaut werden und das geschieht, wie so oft bei solchen Blasen, durch einen Crash (siehe oben).

Phase 4: Der Bankencrash

Die meisten dieser Immobilien sind natürlich kreditfinanziert. Die Kredite werden über die Immobilien gesichert. Fallen nun die Immobilienpreise in einem Crash dramatisch, geht die Deckung der Kredite verloren. Die Banken haben auf einmal viele Kredite, die nicht mehr gedeckt sind. Auch Zwangsversteigerungen helfen da nicht mehr, weil die Preise ins Bodenlose fallen und die Immobilien zuvor überteuert gekauft wurden. Die Banken geraten aufgrund der vielen ungedeckten Kredite ebenfalls in Schieflage. Es kommt zu einem Bankencrash.

Phase 5: Kreditmarktklemme und Staatspleiten

Um einen Bank-Run (wenn alle gleichzeitig ihr Geld von den Banken abheben wollen, weil sie befürchten, dass die Banken bald kein Geld mehr haben) zu verhindern, springen die Staaten ein und stützen die Banken. Das macht auch Sinn, jedes andere Szenario wäre ungleich dramatischer. Gleichzeitig leidet die Vergabe der Kredite, weil die Banken kein Risiko mehr eingehen können. Die Staaten springen auch hier ein und versuchen durch Konjunkturprogramme u.Ä. die Wirtschaft zu stützen. Das funktioniert auch zunächst, doch durch die hohen Schulden, welche die Staaten aufnehmen müssen, um diese Maßnahmen zu finanzieren, gerät die Staatschuldenproblematik auf einmal in den Fokus der Anleger. Und das hat wiederum dramatische Folgen: Die Zinsen steigen und die Gefahr von Staatspleiten wächst. Zu diesem Zeitpunkt sind die Anleger derart verunsichert, dass sie nur noch in sichere Häfen investieren. Da der Immobilienmarkt am Boden ist, bleibt nur noch Gold. Und mit den Banken- und Staatskrisen erreicht die letzte Blase, nämlich die Goldpreisblase, ihren Höhepunkt.

Interessanterweise ist diese 5. Phase aber dann auch die letzte Phase eines Krisenzyklus. Mit einem Bankenkrise und drohenden Staatspleiten endet eine meist rund 15jährige Krise.

Die Logik der Krise

Ich habe diesen Verlauf einmal stark verkürzt und auf das Wesentliche reduziert, um deutlich zu machen, wie unweigerlich verschiedene Entwicklungen sind. Nur über diese Aufbereitung kann man erkennen, dass es tatsächlich eine gewisse Logik in dem Ablauf der Krise gibt und man sieht auch, dass wir eigentlich immer noch in der gleichen Krise sind, die im März des Jahres 2000 gestartet ist.

Natürlich sind die oben beschriebenen Phasen an die aktuelle Krise in den USA seit dem Jahr 2000 angepasst. Aber sie tauchen in verschiedenen Variationen vergleichbar immer wieder in den großen Seitwärtsbewegungen der Börsen auf.

Alles wieder vergessen…

Ein Problem dabei ist, dass zwischen diesen Krisen und den Boom, wie hier mehrfach schon beschrieben, meist mindestens 15-20 Jahre liegen und damit eine ganze Generation von Anlegern und Wirtschaftsjournalisten bereits ausgewechselt ist. Und natürlich ist vieles auch immer wieder etwas anders. Und so beginnt alles immer wieder von vorne und nur Wenige erkennen die dahinter liegenden typischen Prozesse.

Aktuelle Situation

Für uns heißt das, dass wir uns mit der Bankenkrise 2008/9 und der aktuellen Staatsverschuldungskrise tatsächlich am Ende der Folgen einer dramatischen Überbewertung der Aktien im Jahre 2000 befinden. Sofern es nicht zu einem völligen Zusammenbruch kommt (und diese Gefahr ist gerade am Ende einer solchen Krisenphase durchaus gegeben) werden wir die aktuelle Krisenphase bald, also in wenigen Jahren, überwunden haben. Das ist das einzig Erfreuliche an der aktuellen Situation. Und glauben Sie mir, wenn diese nun schon 14 Jahre andauernde Seitwärtsbewegung im DAX zu Ende geht, mache ich drei Kreuze….

Hoffen wir, dass es nicht mehr allzulange dauert. Denn wenn das geschieht, wird Börse auch wieder richtig Spaß machen, allerdings nur denjenigen, die bis dahin durchgehalten haben und immer noch mitspielen. Aber so ist Miss Börse, sie belohnt immer nur diejenigen, die geduldig sind und weiterkämpfen.

Viele Grüße

Jochen Steffens

Goldpreis pro Unze in Dollar ab 1960: In einer langfristigen Betrachtung den Wert des Goldes in einer Papierwährung zu messen stellt die Realität auf den Kopf, da die Papierwährung durch Inflation (Geldmengenausweitung) ständig an Wert verliert und daher als Maßeinheit nicht taugt. Richtig wäre es gerade umgekehrt, den Wert(verfall) der Währung in den wertbeständigen Goldeinheiten zu messen. Diese Betrachtungsweise ist aber sehr ungewohnt und daher nur mit großer Mühe zu begreifen. Wir behalten daher die gewohnte Betrachtungsweise bei und messen den Wert des Goldes in US-Dollar. Es stellt sich nun die Frage, welchen Dollar wir verwenden wollen; wir entscheiden uns für den "heutigen" Dollar, einfach weil dieser uns am geläufigsten ist. Wir nutzen nun den amerikanischen Verbraucherpreisindex CPI, um die Entwertung des Dollar im Laufe der Jahre zu berücksichtigen (rote Kurve). Dies ist aber nur ein sehr unzulängliches Hilfsmittel, da der Verbraucherpreisindex CPI die Inflation (Geldmengenausweitung) deutlich unterschätzt, dies vor allem auch deshalb, weil die Inflation in den USA aus politischen Gründen systematisch zu niedrig ausgegeben wird. Um auch diesen Fehler zu korrigieren, wählen wir zur Inflationsbereinigung nun alternativ die amerikanische Geldmenge M2. Diese Wahl dürfte der Realität am nächsten kommen.

Es ist im Graphen also die blaue, inflationsbereinigte Kurve zu betrachten, die den Preis des Goldes in heutigen Dollar, also mit der heutigen Kaufkraft wiedergibt. Jetzt erkennt man verblüfft, wie unsinnig die schwarze Kurve mit den nominellen Preisen ist, auch wenn diese in der Öffentlichkeit zu Vergleichzwecken üblicherweise herangezogen wird.

Why Gold Will Replace US Treasuries as the World's Last Risk-Free Investment

By Keith Fitz-Gerald Aug 30, 2011 10:15 am

Unlike US debt, gold can't be downgraded. It has inherent value that's more reliable than the word of even the most powerful country on Earth.

>>> http://www.minyanville.com/businessmarkets/articles/gold-gold-market-gold-price-price/8/30/2011/id/36637?camp=syndication&medium=portals&from=yahoo

By Keith Fitz-Gerald Aug 30, 2011 10:15 am

Unlike US debt, gold can't be downgraded. It has inherent value that's more reliable than the word of even the most powerful country on Earth.

>>> http://www.minyanville.com/businessmarkets/articles/gold-gold-market-gold-price-price/8/30/2011/id/36637?camp=syndication&medium=portals&from=yahoo

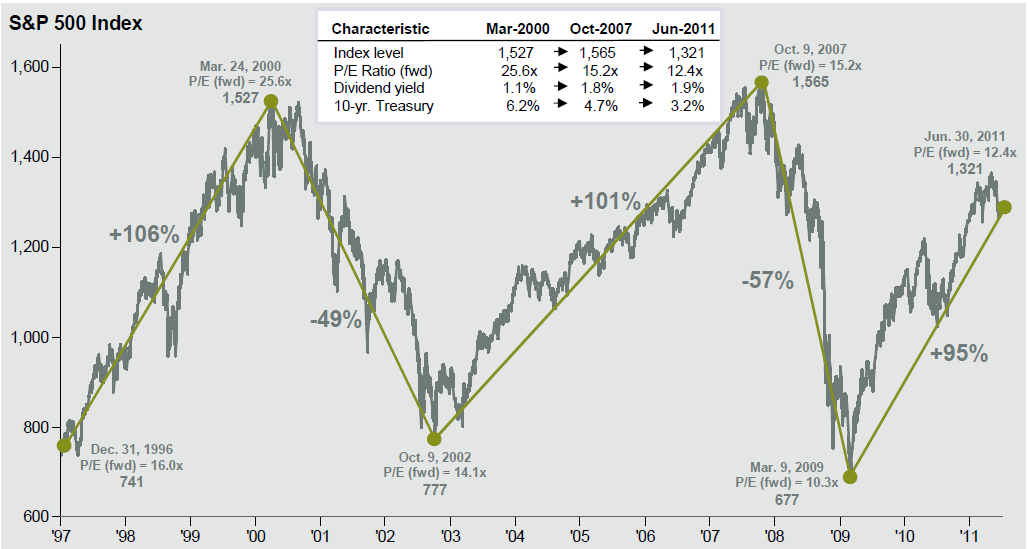

Source: BLS, FactSet, J.P. Morgan Asset Management.

Data reflect most recently available as of 6/30/11.

ÜBERBLICK/Konjunktur, Zentralbanken - 19.00 Uhr-Fassung

31.08.2011

19:00

DJN

ADP: US-Privatwirtschaft schafft im August 91.000 Stellen

Die Beschäftigung im privaten Wirtschaftssektor der USA ist im August etwas

schwächer gestiegen als erwartet. Wie der Arbeitsmarkt-Dienstleister Automatic

Data Processing Inc (ADP) am Mittwoch berichtete, wurden gegenüber dem Vormonat

91.000 Stellen geschaffen. Ökonomen hatten einen Zuwachs um 100.000 erwartet.

Für den Vormonat wurde nach revidierten Angaben ein Plus von 109.000

(vorläufig: plus 114.000) Jobs ausgewiesen.

US-Auftragseingang steigt im Juli stärker als erwartet

Der Auftragseingang der US-Industrie ist im Juli verglichen mit dem Vormonat

um 2,4% und damit stärker als erwartet gestiegen. Von Dow Jones Newswires

befragte Ökonomen hatten nur mit einem Anstieg um 1,9% gerechnet. Wie das

US-Handelsministerium mitteilte, ergab sich für den Vormonat ein Rückgang von

revidiert 0,4%, nachdem vorläufig ein Minus von 0,8% gemeldet worden war.

US-Einkaufsmanagerindex Chicago im August überraschend robust

Die Wirtschaft in der Region Chicago zeigt sich im August überraschend

robust. Zwar meldete der Verband der Einkaufsmanager in Chicago einen Rückgang

des Index der Geschäftstätigkeit im August auf saisonbereinigt 56,5, doch von

Dow Jones Newswires befragte Ökonomen hatten im Vorfeld einen deutlich

stärkeren Rückgang auf 53,5 prognostiziert. Im Juli hatte der Wert 58,8

betragen.

US-Rohöllagerbestände (DoE) steigen stärker als erwartet

Die Rohöllagerbestände in den USA sind in der Woche zum 26. August im

Vergleich zur Vorwoche stärker als erwartet um 5,3 Mio Barrel auf 357,1 Mio

Barrel gestiegen. Analysten hatten im Durchschnitt nur mit einem Anstieg um 0,2

Mio Barrel gerechnet. Wie das Department of Energy (DoE) mitteilte, erhöhten

sich die Lagerbestände an Mitteldestillaten wie Diesel und leichtes Heizöl um

0,4 Mio Barrel auf 156,1 Mio Barrel. Hier war ein Anstieg um 0,7 Mio Barrel

erwartet worden.

Kanadas Wirtschaft schrumpft im zweiten Quartal unerwartet

Die kanadische Wirtschaft ist im zweiten Quartal unerwartet zum ersten Mal

seit zwei Jahren geschrumpft. Das Bruttoinlandsprodukt (BIP) des Landes fiel im

Zeitraum von April bis Juni um annualisiert 0,4% gegenüber dem Vorquartal, wie

die kanadische Statistikbehörde mitteilte. Von Dow Jones Newswires befragte

Volkswirte hatten mit einer Stagnation gerechnet. Für das erste Quartal wurde

das BIP-Wachstum auf 3,6% (zunächst: 3,9%) revidiert.

DJG/apo

(END) Dow Jones Newswires

August 31, 2011 13:00 ET (17:00 GMT)

Dow Jones & Company, Inc.2011

31.08.2011

19:00

DJN

ADP: US-Privatwirtschaft schafft im August 91.000 Stellen

Die Beschäftigung im privaten Wirtschaftssektor der USA ist im August etwas

schwächer gestiegen als erwartet. Wie der Arbeitsmarkt-Dienstleister Automatic

Data Processing Inc (ADP) am Mittwoch berichtete, wurden gegenüber dem Vormonat

91.000 Stellen geschaffen. Ökonomen hatten einen Zuwachs um 100.000 erwartet.

Für den Vormonat wurde nach revidierten Angaben ein Plus von 109.000

(vorläufig: plus 114.000) Jobs ausgewiesen.

US-Auftragseingang steigt im Juli stärker als erwartet

Der Auftragseingang der US-Industrie ist im Juli verglichen mit dem Vormonat

um 2,4% und damit stärker als erwartet gestiegen. Von Dow Jones Newswires

befragte Ökonomen hatten nur mit einem Anstieg um 1,9% gerechnet. Wie das

US-Handelsministerium mitteilte, ergab sich für den Vormonat ein Rückgang von

revidiert 0,4%, nachdem vorläufig ein Minus von 0,8% gemeldet worden war.

US-Einkaufsmanagerindex Chicago im August überraschend robust

Die Wirtschaft in der Region Chicago zeigt sich im August überraschend

robust. Zwar meldete der Verband der Einkaufsmanager in Chicago einen Rückgang

des Index der Geschäftstätigkeit im August auf saisonbereinigt 56,5, doch von

Dow Jones Newswires befragte Ökonomen hatten im Vorfeld einen deutlich

stärkeren Rückgang auf 53,5 prognostiziert. Im Juli hatte der Wert 58,8

betragen.

US-Rohöllagerbestände (DoE) steigen stärker als erwartet

Die Rohöllagerbestände in den USA sind in der Woche zum 26. August im

Vergleich zur Vorwoche stärker als erwartet um 5,3 Mio Barrel auf 357,1 Mio

Barrel gestiegen. Analysten hatten im Durchschnitt nur mit einem Anstieg um 0,2

Mio Barrel gerechnet. Wie das Department of Energy (DoE) mitteilte, erhöhten

sich die Lagerbestände an Mitteldestillaten wie Diesel und leichtes Heizöl um

0,4 Mio Barrel auf 156,1 Mio Barrel. Hier war ein Anstieg um 0,7 Mio Barrel

erwartet worden.

Kanadas Wirtschaft schrumpft im zweiten Quartal unerwartet

Die kanadische Wirtschaft ist im zweiten Quartal unerwartet zum ersten Mal

seit zwei Jahren geschrumpft. Das Bruttoinlandsprodukt (BIP) des Landes fiel im

Zeitraum von April bis Juni um annualisiert 0,4% gegenüber dem Vorquartal, wie

die kanadische Statistikbehörde mitteilte. Von Dow Jones Newswires befragte

Volkswirte hatten mit einer Stagnation gerechnet. Für das erste Quartal wurde

das BIP-Wachstum auf 3,6% (zunächst: 3,9%) revidiert.

DJG/apo

(END) Dow Jones Newswires

August 31, 2011 13:00 ET (17:00 GMT)

Dow Jones & Company, Inc.2011

Eisenerz: Nachfrageplus von 100% in 8 Jahren erwartet

Uhrzeit: 09:51

Perth (BoerseGo.de) – Laut Einschätzung des australischen Bergbau-Giganten Rio Tinto wird sich der Eisenerz-Verbrauch in den nächsten Jahren aufgrund der stark steigenden Nachfrage in den Schwellenländern massiv erhöhen. Eisenerz ist für die Stahlerzeugung unverzichtbar. Der Konzern erwartet einen Anstieg des globalen Verbrauchs um bis zu 100 Prozent innerhalb der nächsten acht Jahre. Laut Einschätzung von David Joyce, Leiter der Eisenerzsparte des Konzerns, werden bis zu 100 Millionen Tonnen jährlich zusätzlich nötig, um die Nachfrage bedienen zu können. Märkte wie China, Indien, Indonesien, Vietnam sowie Wirtschaftsräume in Afrika und Lateinamerika würden infolge der fortschreitenden Industrialisierung einen deutlich steigenden Bedarf haben. Die Nachfragesteigerung nach Eisenerz sei unheimlich dynamisch, so die Aussage.

Uhrzeit: 09:51

Perth (BoerseGo.de) – Laut Einschätzung des australischen Bergbau-Giganten Rio Tinto wird sich der Eisenerz-Verbrauch in den nächsten Jahren aufgrund der stark steigenden Nachfrage in den Schwellenländern massiv erhöhen. Eisenerz ist für die Stahlerzeugung unverzichtbar. Der Konzern erwartet einen Anstieg des globalen Verbrauchs um bis zu 100 Prozent innerhalb der nächsten acht Jahre. Laut Einschätzung von David Joyce, Leiter der Eisenerzsparte des Konzerns, werden bis zu 100 Millionen Tonnen jährlich zusätzlich nötig, um die Nachfrage bedienen zu können. Märkte wie China, Indien, Indonesien, Vietnam sowie Wirtschaftsräume in Afrika und Lateinamerika würden infolge der fortschreitenden Industrialisierung einen deutlich steigenden Bedarf haben. Die Nachfragesteigerung nach Eisenerz sei unheimlich dynamisch, so die Aussage.

Goldman Sachs: Geheimes Papier sieht Mega-Crash

http://www.finanznachrichten.de/nachrichten-2011-09/21238520-goldman-sachs-geheimes-papier-sieht-mega-crash-009.htm

http://www.finanznachrichten.de/nachrichten-2011-09/21238520-goldman-sachs-geheimes-papier-sieht-mega-crash-009.htm