[url=http://peketec.de/trading/viewtopic.php?p=883111#883111 schrieb:dukezero schrieb am 30.06.2010, 09:47 Uhr[/url]"]Weltstahlproduktion weiter im Expansionsmodus

Gemessen an der weltweiten Produktion hat die Stahlindustrie den tiefsten Einbruch ihrer Geschichte in weniger als 1½ Jahren wieder komplett wett gemacht. Nach Angabe der World Steel Association (WSA) belief sich die globale Rohstahlproduktion im Mai auf über 124 Mio. t (+29% ggü. Vorjahr) und erreichte damit einen neuen Rekordwert. Die Kapazitätsauslastung der Stahlhersteller stieg im Vorjahresvergleich um 15 Prozentpunkte auf 82%. Auf regionaler Ebene bestehen dagegen weiterhin erhebliche Unterschiede. Während der Stahlausstoß in den etablierten Industrienationen in Nordamerika (-14%) und der EU (-11%) nach wie vor deutlich unterhalb des Vorkrisenniveaus (Basis: Mai 2007) liegt, verzeichnen die großen Produzentenländer Asiens signifikante Angebotssteigerungen (China: +35%).

Dax © 23.787 -0,61%

Dow Jones 44.563 0

S&P 500 6.279 +0,83%

Dow Jones 44.563 0

S&P 500 6.279 +0,83%

Nasdaq 22.707 +0,00%

Nikkei 39.811 +0,00%

Hang Seng 23.916 -0,64%

Nikkei 39.811 +0,00%

Hang Seng 23.916 -0,64%

EUR/USD 1,18144 +0,23%

BTC/USD 107.997 -0,02%

ETH/USD 2.514 +0,23%

BTC/USD 107.997 -0,02%

ETH/USD 2.514 +0,23%

App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

The Big Picture

- Ersteller müh

- Erstellt am

- Tagged users Kein(e)

[url=http://peketec.de/trading/viewtopic.php?p=884143#884143 schrieb:Global_Investor schrieb am 01.07.2010, 19:40 Uhr[/url]"]

http://www.kitco.com/images/ETF-Holdings.gif

[url=http://peketec.de/trading/viewtopic.php?p=885087#885087 schrieb:Global_Investor schrieb am 05.07.2010, 12:28 Uhr[/url]"]

[url=http://peketec.de/trading/viewtopic.php?p=885088#885088 schrieb:Global_Investor schrieb am 05.07.2010, 12:28 Uhr[/url]"]How many Ounces of Gold does it take to buy the Average U.S. House?

[url=http://peketec.de/trading/viewtopic.php?p=887120#887120 schrieb:golden_times schrieb am 09.07.2010, 09:00 Uhr[/url]"]Gold Miners & Explorers Face Serious Supply Problems - The Gold Report

Font Scale:

28 June 2010 @ 06:12 pm BST

Gold Miners & Explorers Face Serious Supply Problems

Source: Brent Cook, Exploration Insights, for The Gold Report 6/28/10

http://www.theaureport.com/cs/user/print/na/6656

Geologist Brent Cook, of Exploration Insights, in this exclusive article for The Gold Report, takes a look at the major gold mining companies' dilemma-declining production as the gold price is hitting record levels. He also explains how the junior gold explorers are confronting a similar dilemma-fewer legitimate exploration properties with the real potential to host a major economic deposit. The rare micro-cap company that discovers a meaningful gold deposit is immediately in the sights of the cash-rich gold mining companies in need of new reserves. More importantly, anyone owning these junior companies, a few of whom are mentioned later, stands to make a substantial profit.

Exploration Success Comes from Being in the Right Place

Geologic success can only come about if a company is exploring in the right geologic terrain-a terrain that is capable of hosting a major deposit. This is, of course, easier said than done, and it is critical that the speculator in this sector be able to recognize the difference between a legitimate play and a questionable story.

Unfortunately for the speculator, Mother Nature has been very generous and supportive to the exploration sector. She has scattered gold, copper and silver anomalies all over the world, then hidden what lies beneath them under gravel and jungle. She has then left the elucidation of what lies below the surface to a discipline that is best described as art informed by science: geology. Geology and minerals exploration are not exact sciences. Minerals exploration is not accomplished through the careful mixing of measured quantities at a sterile laboratory or by complex mathematical calculations done on a computer. It is done by geologists working in the frozen wastelands and barren deserts of countries that most of us didn't know existed 10 years ago. They are invariably dealing with a limited data set and projecting that information into the third and most important dimension, depth. Testing that dimension requires drilling, an expensive endeavor that usually provides more questions than answers.

Success for the speculator therefore depends on 1) investing in management that is intelligent, honest and financially committed and 2) properly assessing a property's potential to host a major deposit as early as possible. The "Life cycle of a junior explorer" graph presented below (Fig. 1) illustrates the normal evolution of a successful discovery from startup to production. The time to buy is when you find the right management team exploring in the right place-at the right price, of course.

(Fig. 1- Life of a junior mining share)

Profiting Comes from Selling at the Right Time

Knowing when to sell becomes a more complex issue after the initial success: you have to know what the mineral deposit could actually be worth. To do so early on requires a realistic estimate of the probable mining, processing and capital costs, plus, metallurgical recovery, strip ratio and local infrastructure. Tax rates, royalties, permitting and social and political issues all have to be factored in as well. Ultimately, your sell price should be dependent on a rough net present valuation (NPV) estimate of the deposit the junior company has discovered, or at least appears to have discovered. That basic knowledge provides the edge that allows an investor to sell a stock when other less informed speculators are still buying.

Gold Mines and Discoveries are in Short Supply

Major gold mining companies are facing a big problem. They are unable to find and develop enough ounces to keep up with demand, for the simple fact that economic gold deposits are extremely rare. The chart below (Fig. 2) of global gold mine production during the past 30 years demonstrates this fact. Production shows a very simple trend: it rose until about 2000 and has fallen since then. This reduced production occurred even as the price of gold has increased nearly 400% in the past 10 years. This incongruity tells us something fundamental-there's a problem.

(Fig. 2- Global gold mine production 1980 to 2009)

From 1980 to about 1992, production from South Africa, North America and Australia increased dramatically. Since then it has been falling just as dramatically. Production in the rest of the world (Rest of World) picked up at about the same time production dropped in the established mining districts, and has been filling the gap in production since then. The reasons for the early increase in production from South Africa, North America and Australia, and the later increase in the rest of world are due to factors that are not likely to be repeated. This has important implications for major gold mining companies, exploration companies and ultimately us here at Exploration Insights.

There are three main reasons why gold production increased up to 2000, despite declining gold prices.

The first is the advent of new mining and processing technologies that made previously uneconomic low-grade deposits economic. This was mostly a result of heap-leach technology and bulk-mining methods. This meant mining companies could now scrape up large areas of low-grade mineralization and sprinkle a cheap solution of cyanide on the rock to recover the gold. This primarily worked on near-surface oxidized deposits in relatively dry climates.

The second is that vast regions of the world that had previously been closed for various reasons were opened up to exploration. These new areas include much of Latin America, Africa and the former Soviet Union. I was part of that movement; we were able to walk onto obvious deposits with new eyes and rapidly drill out those resources. It also became markedly easier to get into these areas, so we were able to go deeper into the jungles and deserts.

The third is that geologists had a whole slew of new exploration tools with which to scan the earth. These include satellite imagery, geophysics and more sensitive chemical tools.

The net result was that new technologies kept old deposits going longer and made previously uneconomic ones viable, thereby ramping up production into the early '90s. New deposits in previously unexplored and off-limits areas kept that production going until about 2000. All well and good, but as the image below shows (Fig. 3), the industry is not finding as many new deposits as they need to in order to maintain current production levels. And, although we can expect incremental technological improvements in processing, mining and exploration, there is nothing revolutionary on the horizon.

(Fig. 3- Global gold discoveries by size. After McKeith, Schodde, and Baltis, 2010)

This is a worrisome slide for major gold producers-they are unable to sustain themselves. For the most part they are surviving via old deposits that are running out of ore and newer deposits that are quickly headed into the "old" deposit category. Reserves from these aging deposits are not being replaced by new discoveries. Producers' problems are further exacerbated by rising exploration and development costs, plus the significant time it now takes to permit and finance a new deposit, if they are able to at all-a subject for another day.

Everything I have said up to now is good news for the junior explorers and for those of us speculating in this sector. If a company can make an economic discovery, there are ready buyers willing and able to pay a significant premium for something they want and need.

Now for the Bad News: It Ain't Easy. Consider this Next Diagram.

(Fig. 4- Schematic diagram of geologic models, environments, and types of deposits associated with subduction-related magmatic arcs; after Corbett)

This very complex schematic diagram, a small cross section through the earth's surface, illustrates all of the deposit types and settings associated with subduction related magmatic mineral systems: essentially the Pacific Ring of Fire and some zones running up through Central Europe and Eurasia. With each of these individual settings comes a characteristic mineral and alteration assemblage that changes with distance from the hydrothermal source. This "zoning" reflects and is a result of different chemical, pressure and temperature environments. On top of those primary factors we have to overlay the structural setting and rock type, either of which can be the make-or-break feature for the formation of an economic mineral deposit. An economic mineral deposit results from the unique combination of all of these features, a combination that rarely occurs in nature.

Although nearly every intrusive magma body (the hatched bodies in the diagram) will have some of the right stuff, I would estimate that 90% of these mineral systems do not contain a geologically economic deposit-they have anomalies; the very same anomalies that keep the exploration industry in business. That "geologically economic" classification doesn't consider the added criterion that takes the mineralization into the truly economic category: it has to be near enough to the surface and recoverable to be economically viable. To those hurdles we can add political, environmental and social obstacles.

Now place the same diagram under thick jungle cover or hundreds of meters of gravel and you begin to get the sense of how hard it actually is to make a real discovery. This is why maybe less than 1% of the exploration projects out there will ever turn into an economic discovery, and nearly all the exploration companies eventually go broke.

It is also why the Exploration Insights portfolio is comprised of relatively few companies-almost everyone is looking in the wrong place. Some of the companies on our list that were, and are, clearly the right people in the right place include AuEx Ventures Inc. (TSX:XAU), Lydian International (TSX:LYD), Mirasol Resources Ltd. (TSX.V:MRZ) and Kaminak Gold Corporation (TSX.V:KAM). We recognized early on that they were run by intelligent and committed people and just as importantly, they were exploring in the right place. That is really all it takes, plus a bit of luck.

If, for example, you are a company exploring for gold, you have to know where you are, and, more importantly, where you are not in these geologic models. If you are an investor in said company, you had better know too. It means all the difference between making a fortune on what the market has presented you-a sweet spot where the major miners need new deposits and can afford to pay top dollar for discoveries-and missing a real opportunity.

Brent Cook

Economic Geologist and Author

- Brent Cook brings more than 25 years of experience to his role as a geologist, consultant and investment adviser. His knowledge spans all areas of the mining business from the conceptual stage through to detailed technical and financial modeling related to mine development and production. His hallmarks include applying rigorous factual analysis to the projects and companies he examines, and augmenting his analysis with on-site field evaluations. He has worked in more than 60 countries on virtually every mineral deposit type. Brent's weekly Exploration Insights newsletter focuses on early discovery, high-reward opportunities primarily among junior mining and exploration companies. Paul van Eeden, who produced Exploration Insights' predecessor publication, claims Brent "has always been my primary source of information and intelligence with respect to mineral exploration investments." -

[url=http://peketec.de/trading/viewtopic.php?p=887138#887138 schrieb:golden_times schrieb am 09.07.2010, 09:17 Uhr[/url]"]Bob Moriarty: Due for End-of-Empire Do-Over?

Source: Karen Roche of The Gold Report - 07/02/2010

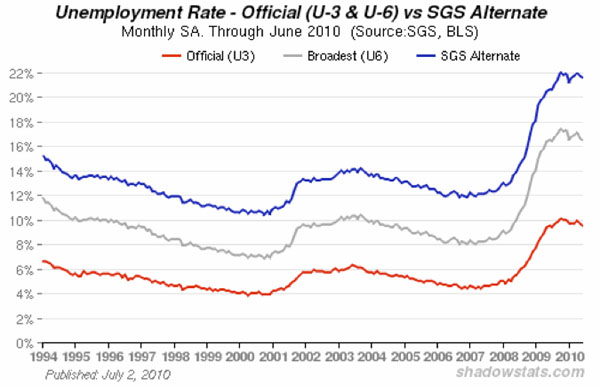

Economic rebound? Not with 22% unemployment. Banking reform legislation? Loaded with

pork. Bankrupt nations? Rock-solid, lead-pipe cinch. "We need to start all over," says the inimitable

Bob Moriarty in this exclusive Gold Report interview. "And in the end, we will." Meanwhile, he's keeping

an eye out for the few-and-far-between juniors that manage to get things exactly right..

http://www.theaureport.com/pub/na/6718

[url=http://peketec.de/trading/viewtopic.php?p=887467#887467 schrieb:golden_times schrieb am 10.07.2010, 14:21 Uhr[/url]"]Financial News Headlines .....Seriously?

By SmallCap Network

Published: 9. Juli 2010 09:19:12 PDT

http://de_de.www.smallcapnetwork.co...ines-Heres-Why/s/article/view/p/mid/7/id/847/

I love scanning headlines of the web's financial sites. I like TV news and print media as well, but the internet really gives me the full - and fast - view of what's being dished out to investors as news, and even guidance..... not that any of it's guidance you can actually use.

I'm going to pick on cnbc.com first, but don't get the wrong idea - all of the market news portals serve up the same problem.

Just take a look at the nearby image snippet from cnbc.com. See anything odd? One article suggests a repeat of 2008's implosion is on the way. Three stories down, another story suggests the bottom has already been made. Diametrical opposites.

How about another one?

Here's an image from a Google News search I made this morning for the term 'double dip' (knowing what I'd get). See anything confusing here? Money managers don't see a double dip on the way, yet fears of a double dip are cited as the reason investors have recently moved to cash. Diametrical opposites.

Need I go on? OK, just one more to make my point, but know that I could do this all day long and never run out of examples.

Some of you may have seen Yahoo! Finance's 'Tech Ticker' page, where Aaron Task and Henry Blodget have developed a quirky, web-based TV series of various market experts sharing three minutes opinions on the market. It's really caught on as a 'love it or hate it' kind of thing.... there is no in-between.

Anyway, check out some of the more recent headlines promoting the video snippets. I carved out a few of the headline in between, to save room.

Never mind the fact that James Altucher somewhat contradicts himself from one interview to the other (a disparity that is addressed, though not quite justified, in my view). Notice how Altucher is looking for new highs, while Mish says it's 'insane' to expect anything positive from the market. Diametrical opposites.

To be fair, this isn't a pan on Yahoo!, Google News, CNBC, or any other financial website - they're simply the messengers of someone else's forecasts and opinions. In fact, these sites each play their media outlet role quite well, serving up lots of ideas and information, without overstepping their own opinion/editorial bounds.

On the other hand, as investors, you and I have to figure out which of these outlooks are the rationale ones. And clearly, half of them have to be wrong. That's the dilemma; which ones are which?

Good news though - there's an antidote for the head-spinning.

The secret formula is..... think for yourself, and keep the bigger picture facts (not opinions) in mind.

Stunning, huh? I'm well aware it's nothing you didn't know. It's also easier said than done, however, when the news commentators are screaming louder and louder. Sometimes just having someone else say it to you drives the reality home better than staying it to yourself. So, there's my gift to you - think for yourself, and keep the bigger picture facts in mind, since stocks will eventually be valued appropriately (for better or worse).

The fact is, the pundits on TV, on the web, in print, and on the radio aren't put in the spotlight based on their success rates or historical investing track records. They're given a public platform because their extreme outlooks make for great news, or because they have good PR agents.... or because they're available at the time. Seriously. They don't necessarily know any more than you do though.

Of course, the next question is, aren't I included in the list of media commentators that may or may not be right?

I'm certainly not immune to being wrong, though by this point I would hope our readers recognize I'm scientific and non-discretionary to a fault. I never speak in wild absolutes or obvious inevitables either - those are the most dangerous forecasts of all. I do think for myself (and you), in that all of our economic and market research is done internally, and back-tested. And, I do keep the bigger picture in mind (for you), which is why I frequently use monthly charts, and constantly examine momentum and trends in multiple timeframes for nearly 200 industries... no joke.

Indeed, that's the whole point of this site and our research - to avoid bias in the hunt for trade-worthy trends and stocks.

While you're always going to be welcome to follow our lead and our data, there's also no reason you can't become your own analyst and start ignoring the conflicted outlooks and opinions found everywhere else you look. It just takes a little time, but it's well worth it. After all, the rest of the financial news machine certainly isn't painting a clear picture for you. Just review the contradictory headlines from the images above if you want proof.

I plan on adding specific tips about how to become your own market analyst in the near future. Stay tuned.

Helping you get more out of the market,

James Brumley

Editor - Small Cap Network Newsletter

[url=http://peketec.de/trading/viewtopic.php?p=887468#887468 schrieb:golden_times schrieb am 10.07.2010, 14:45 Uhr[/url]"]Chen Lin: Gold Stocks Poised for Breakout

Source: Brian Sylvester of The Gold Report - 07/07/2010

Chen Lin is an independent investor living the dream. Since December 2002, he's turned slightly more than $5,000 into nearly $1M through value investing and exceptional market timing. Now he believes gold producer shares are poised for a breakout. "Every gold producer is making an incredible amount of money, and the market doesn't appreciate that much. That's a very interesting phenomenon. One thing will happen—either gold has to come down significantly or gold shares will go up significantly. I believe it's the latter," Lin says. In this exclusive interview with The Gold Report, Lin shares some favorite gold producers and explorers, as well as some pulp and paper stocks he thinks have some upside..

http://www.theaureport.com/pub/na/6735

[url=http://peketec.de/trading/viewtopic.php?p=888542#888542 schrieb:golden_times schrieb am 13.07.2010, 18:10 Uhr[/url]"]The Truth about British Petroleum's Oil Spill

http://world-of-stocks.com/thetruthabout/bp

[url=http://peketec.de/trading/viewtopic.php?p=889054#889054 schrieb:dukezero schrieb am 14.07.2010, 21:46 Uhr[/url]"]Thema: UPDATE: Fed senkt BIP-Prognose und schließt neue Hilfen nicht aus

Dow Jones News Am: 14.07.2010 19:14:00 Gelesen: 0 # 1 @

DJ UPDATE: Fed senkt BIP-Prognose und schließt neue Hilfen nicht aus (NEU: Zusammenfassung)

FRANKFURT/WASHINGTON (Dow Jones) Die US-Währungshüter haben bei ihrer Sitzung am 22. und 23. Juni 2010 die Wachstumsprognose für die US-Wirtschaft im laufenden Jahr verringert und über die Notwendigkeit eines weiteren geldpolitischen Stimulus beraten. Angesichts der "relativ moderaten" Verschlechterung des Wirtschaftsausblicks waren sich die Mitglieder im Offenmarktausschuss (FOMC) einig, dass derzeit keine weitere Akkommodierung nötig sei, wie aus dem am Mittwoch veröffentlichten Sitzungsprotokoll hervorgeht. Sollte sich der Wirtschaftsausblick jedoch spürbar eintrüben, würden weitere Konjunkturhilfen erwogen.

Konkrete Vorschläge, mit welchen Maßnahmen die US-Notenbank die Wirtschaftserholung zu unterstützen gedenkt, wurden in dem Protokoll nicht genannt - auch nicht eine Wiederbelebung der Käufe von Hypothekenpapieren. Gleichzeitig verwies die Notenbank darauf, auch weiterhin zu prüfen, wann und wie ein möglicher Ausstieg aus den derzeit noch laufenden Maßnahmen zur Konjunkturstützung zu vollziehen sei.

Die US-Währungshüter um Fed-Chairman Ben Bernanke hatten bei der Sitzung im Juni den Wirtschaftsausblick mit vorsichtigeren Worten beschrieben. Entsprechend verringerten sie im Juni zum ersten Mal seit über einem Jahr ihre Projektion für die Entwicklung des Wirtschaftswachstums im laufenden Jahr. So wird mittlerweile für das vierte Quartal des laufenden Jahres nur noch ein Anstieg des Bruttoinlandsprodukts (BIP) von 3,0% bis 3,5% projeziert. Bislang war eine Spanne von 3,2% bis 3,7% erwartet worden.

Auch für die Entwicklung im kommenden Jahr zeigten sich die Währungshüter etwas skeptischer. Für das vierte Quartal des Jahres 2011 wird mit einem BIP-Zuwachs von 3,5% bis 4,2% (Mittelwert: 3,85%) gerechnet, nachdem zuvor eine Spanne zwischen 3,4% bis 4,5% (Mittelwert: 3,95%) erwartet worden war. Die Projektion für 2012 blieb mit 3,5% bis 4,5% unverändert.

Nach Einschätzung der Währungshüter dürfte die Arbeitslosigkeit etwas langsamer zurückgehen als noch bei den Projektionen vom Mai erwartet. Für das vierte Quartal 2010 wird nun eine Quote von 9,2% bis 9,5% (bisher: 9,1% bis 9,5%) prognostiziert, die bis Ende 2011 lediglich auf 8,3% bis 8,7% (8,1% bis 8,5%) zurückgeht. Die Schätzung für die Arbeitslosenquote Ende 2012 fiel ebenfalls höher aus als bisher.

Hinsichtlich der Inflationsentwicklung sind die Projektionen der FOMC-Mitglieder geringfügig niedriger als im Mai. Für die vierten Quartale der Jahre 2010 bis 2012 erwarten sie Jahresanstiegsraten des PCE-Preisindex von 1,0% bis 1,1% (1,2% bis 1,5%), 1,1% bis 1,6% (1,1% bis 1,9%) sowie 1,0% bis 1,7% (1,2% bis 2,0%). Die langfristige Projektion lautet weiterhin auf 1,7% bis 2,0%.

Für den Kern-PCE-Preisindex werden für die vierten Quartale der Jahre 2010 bis 2012 Jahresanstiegsraten von 0,8% bis 1,0% (0,9% bis 1,2%), 0,9% bis 1,3% (1,0% bis 1,5%) bzw. 1,0% bis 1,5% (1,2% bis 1,6%) projiziert. Die Inflation bleibt damit vorerst gedämpft, was der US-Notenbank Raum lässt, ihre ultraexpansive Geldpolitik fortzusetzen.

Um die wirtschaftliche Erholung zu unterstützen und die hohe Arbeitslosigkeit abzubauen, wurde bei der Sitzung im Juni an der Nullzinspolitik festgehalten. Der Leitzins blieb auf dem Rekordtief von 0% bis 0,25%. Der FOMC hatte zudem seine Aussage bekräftigt, dass der Leitzins "wohl für längere Zeit auf einem außergewöhnlich niedrigen Niveau" verharren werde. Der Präsident der Federal Reserve Bank of Kansas City, Thomas Hoenig, hatte erneut dagegen votiert, an diesem Passus festzuhalten.

Dem Protokoll zufolge bestand unter den FOMC-Mitglieder ein Konsens darüber, dass der Verkauf der Hypothekenpapiere, die die US-Notenbank im Zuge der Finanzkrise erworben hatte, derzeit noch nicht vorgenommen werden sollte. "Die meisten Teilnehmer erachteten es weiterhin als angemessen, die Asset-Verkäufe für einige Zeit hinauszuschieben; einige verwiesen auf die moderate Eintrübung des Wirtschaftsausblicks seit der letzten FOMC-Sitzung als einen weiteren Grund dafür", heißt es in dem Sitzungsprotokoll. Allerdings sprachen sich ein paar FOMC-Mitglieder erneut dafür aus, mit dem Verkauf der Assets schon bald zu beginnen.

Die Bilanzsumme der Fed ist im Zuge ihrer massiven Käufe problematischer Wertpapiere auf über 2 Bill USD angeschwollen. Vor Ausbruch der Finanzkrise im Spätsommer 2007 war lediglich ein Betrag von 800 Mrd USD registriert worden. Hinter dem massiven Anstieg steht vor allem das mittlerweile eingestellte Kaufprogramm für hypothekenbesicherte Wertpapiere (MBS) über 1,25 Bill USD.

[url=http://peketec.de/trading/viewtopic.php?p=890203#890203 schrieb:golden_times schrieb am 18.07.2010, 16:23 Uhr[/url]"]Why Bullion is Outperforming Mining Stocks

But it doesn’t have to be an either/or decision

As published in Resource World Magazine - June 2010

By Nick Barisheff

If the investment choice is between mining stocks and physical bullion, it is essential to remember that

these are different asset classes with entirely different risk/reward attributes. Mining stocks and bullion

perform quite differently when the global economic environment is in turmoil, as is the case today.

Banking crises, trillion-dollar deficits and the accelerating depreciation of many of the world’s major

currencies do not create positive conditions for equity markets, which is why investors are fleeing to

the safety of physical bullion..

http://www.bmgbullion.com/lib.pl?rm=show_document&record_id=721

[url=http://peketec.de/trading/viewtopic.php?p=890204#890204 schrieb:golden_times schrieb am 18.07.2010, 16:25 Uhr[/url]"]Mickey Fulp: Summer Slump Good for Gold

Source: Barbara Templeton and Karen Roche of The Gold Report 07/16/2010

A professional investor with Boy Scout genes in his DNA, Mercenary Geologist Mickey Fulp picks

winners in the junior resource sector based on three criteria: share structure, people and projects.

In this exclusive Gold Report interview, Mickey touches on how he studies up on such key factors as

insider holdings that indicate management's skin in the game and the public float necessary for

liquidity. He also suggests that the summer slump—with low volumes and low prices—is a good time

for some homework on equities that could double within 12 months..

http://www.theaureport.com/pub/na/6823

[url=http://peketec.de/trading/viewtopic.php?p=890205#890205 schrieb:golden_times schrieb am 18.07.2010, 16:25 Uhr[/url]"]Chris & Michael Berry: Berry Picking in Colombia, Yukon

Source: Brian Sylvester of The Gold Report 07/14/2010

Newsletter Writer Michael Berry, PhD, is one of the most respected economic strategists in America

and a frequent to contributor to The Gold Report. On this occasion, Michael's son, Chris, joins the

discussion and shows he's clearly a chip off the Berry block. Among other things, the Berrys discuss

the growing fears of deflation as well as several promising junior gold plays in Colombia and the

Yukon. It's all part of their "three legs of the survival stool" approach to investing that you will learn

about in this exclusive interview with The Gold Report..

http://www.theaureport.com/pub/na/6799

[url=http://peketec.de/trading/viewtopic.php?p=892177#892177 schrieb:metahase schrieb am 22.07.2010, 14:57 Uhr[/url]"]Zweite Welle der globalen Wirtschaftskrise innerhalb der nächsten Jahre

Reinhard Jellen 19.07.2010

Interview mit Robert Kurz über die Finanzkrise der EU, wirtschaftspolitische Differenzen und den Defizitkreislauf zwischen China und den USA - Teil 2

Teil 1 (1): "Die Schleifung der Überkapazitäten wird in absehbarer Zeit durch die Krise der Staatsfinanzen exekutiert"

Kritiker des Neoliberalismus werfen bei der griechischen Haushaltskrise den deutschen Politikern vor, die Zusammenhänge falsch darzustellen, über die Sparauflagen des IWF das Konzept des Wohlfahrtsstaates zu strangulieren und überhaupt widersinnige Lösungsansätze zu verfolgen. Können Sie diesen Kritikern beipflichten oder geht Ihrer Meinung nach diese Beurteilung am Kern des Phänomens vorbei?

Robert Kurz: Eine bloße Kritik des Neoliberalismus (wie bei Attac und großen Teilen der Linken) ist verkürzt, weil sie gar nicht zu den inneren Zusammenhängen der Krise vordringt, sondern lediglich eine falsche Wirtschaftspolitik sehen möchte. Verbunden damit ist die Hoffnung auf eine keynesianische Kehrtwende, die zurück zu einem "guten" Kapitalismus mit Arbeitsplatz-Investitionen und wohlfahrtsstaatlichen Gratifikationen führen soll. Das ist Traumtänzerei, die in der Tat am Kern des Problems vorbeigeht, weil sowohl die neoliberale als auch die keynesianische Doktrin die kapitalistische Produktionsweise, deren Kategorien und Kriterien, gleichermaßen blind voraussetzen. Unter den qualitativ neuen Krisenbedingungen ist aber die herrschende Produktionsweise selber das Problem. Der Keynesianismus kehrt nur als Krisen- und Notstandsverwaltung zurück, das heißt als Fortsetzung des Neoliberalismus mit anderen Mitteln. Dabei können sich die inneren Widersprüche nur verschärfen.

" Südeuropäische Länder wurden mit Hilfe des Euro niederkonkurriert"

Richtig ist allerdings, dass nicht nur die deutschen Politiker die Zusammenhänge falsch darstellen und widersinnige Lösungsansätze (2) verfolgen; aber die eitle Hoffnung auf einen re-regulierten keynesianischen Wohlfahrtsstaat ist selber ein widersinniger Lösungsansatz. Denn worin besteht der Widersinn? Neben dem großen pazifischen gab es auch einen kleineren europäischen Defizitkreislauf, für den eigentlich der Euro konzipiert war; und zwar im deutschen Interesse. Die immensen deutschen Exportüberschüsse gingen und gehen zu mehr als 40 Prozent in die EU und insbesondere in den Euro-Raum. Diesen Überschüssen stehen die Handels- und Leistungsbilanzdefizite der anderen EU-Länder, insbesondere der südeuropäischen, gegenüber. Sie wurden mit Hilfe des Euro niederkonkurriert, da es keinen Ausgleich durch Abwertung der nationalen Währungen mehr gab. Nachdem überall die relativ schwache Reanimation der Defizitkonjunktur durch die Verlagerung des Problems von der Finanzblasen-Ökonomie auf den Staatskredit getragen wird, bilden nunmehr die Staatsdefizite der benachbarten europäischen Länder die Kehrseite eines Großteils der deutschen Exportkonjunktur.

Verkehrte Welt"

Die deutschen Eliten wollen diesen Zusammenhang nicht wahrhaben und die vermeintlichen Exportvorteile nicht preisgeben. Dazu gehört neben der Währungsunion die Tatsache, dass sich die BRD nicht erst seit Hartz IV den größten Billiglohnsektor in Europa leistet und die Reallöhne hierzulande unter Beihilfe der still haltenden Gewerkschaften stärker gesunken sind als anderswo. Die stetig steigenden Exportüberschüsse auf diesen Grundlagen bewirkten eine relative Kapitalstärke der BRD. Jetzt aber sind die Geschäftsgrundlagen dieses Modells in Frage gestellt. Innerhalb der EU deutet sich ein Konflikt zwischen den Defizitländern und der BRD an. Auch im größeren Maßstab der transatlantischen Beziehungen haben sich die wirtschaftspolitischen Fronten verkehrt. Die USA als größtes Defizitland verlangen ebenso wie die Südeuropäer, dass die BRD jede Sparpolitik aufgibt und den Binnenkonsum ankurbelt, um die Ungleichgewichte abzubauen. Verkehrte Welt: Die ehemaligen Vorreiter des Neoliberalismus fordern nun eine diametral entgegengesetzte Wirtschaftspolitik und nehmen einen Part ein, den die deutschen Gewerkschaften sich nicht zutrauten. Das scheint den keynesianischen Hoffnungen entgegenzukommen, ist aber insofern widersinnig, als damit eben die inflationäre Option forciert würde. Wie das Direktorium des IWF liebäugeln die USA und Teile der EU mit einer vermeintlich "kontrollierten Inflation", um das Dilemma zu bearbeiten; aber angesichts der ökonomischen Lage würde die Kontrolle schnell verloren gehen.

"Fadenscheinig begründeten Rücktritte hochrangiger politischer Funktionsträger"

Der innere Widerspruch der europäischen Währungsunion hat sich bereits in der Weise zugespitzt, als eine neuerliche gigantische Rettungsaktion für die griechischen Staatsfinanzen nötig wurde, der weitere folgen könnten (Spanien, Portugal, Italien, Irland und Osteuropa). Das war keine edle Hilfe für Griechenland, sondern eine Stützungsaktion insbesondere für deutsche und französische Großbanken, die auf Hunderten Milliarden griechischer Staatsanleihen sitzen, deren Entwertung erneut eine Kernschmelze des Finanzsystems heraufbeschwören würde. Diese vorläufige Bilanzrettung hat denselben Charakter wie die Rettungspakete nach dem Platzen der Finanzblasen, jetzt auf der Ebene der Staatsfinanzen. Die Maßnahme bezieht sich allerdings nur auf das Problem der bereits verknusperten Staatsanleihen. Um die inflationäre Option zu vermeiden, wirft sich die BRD nun in die Pose des schwäbischen Hausvaters, der den unseriösen Griechen und anderen Defizitsündern die Leviten liest und sie zu halsbrecherischen Sparprogrammen zwingen will. Werden diese aber wirklich durchgeführt, müsste dies auch alsbald dem deutschen Exportwunder das Genick brechen. Das ist die andere Seite des Widersinns. Der deutsche Export-Chauvinismus steht auf tönernen Füßen, weil er eben auf den Defiziten der anderen beruht.

" Aussitzen der Probleme nach dem Muster Helmut Kohl nicht mehr möglich"

Diesem Dilemma ist nicht zu entkommen. Insgeheim ist das den Eliten natürlich bewusst. Die fadenscheinig begründeten Rücktritte hochrangiger politischer Funktionsträger, zuletzt des deutschen Bundespräsidenten Köhler, sind ein Indiz dafür, dass es hinter den Kulissen des offiziellen Berufsoptimismus ziemlich heftig zur Sache geht. Das könnte sich in anderen Ländern wiederholen. Ein klassisches Aussitzen der Probleme nach dem Muster eines Helmut Kohl ist nicht mehr möglich. Deshalb jagen sich die gegensätzlichen Reparaturkonzepte, die immer noch den demoskopischen Wählerwillen im Auge haben müssen, solange es nicht zur Notstandsdiktatur kommt, und arten in eine allgemeine Prügelei aus. Die kapitalistische Produktionsweise kann nicht in Frage gestellt werden, und so ist man wie schon in der ersten Phase der Finanzkrise auf der Suche nach Schuldigen. Das Hauen und Stechen in der schwarzgelben Regierung ist nicht parteispezifisch, sondern würde sich angesichts der Problemlage in jeder beliebigen Koalition wiederholen. Kein Wunder, dass einige Kombattanten das Handtuch werfen.

Können Sie eine Einschätzung abgeben, wie es die nächste Zeit weitergehen wird?

Robert Kurz: Da die geld- und wirtschaftspolitischen Maßnahmen in sich widersprüchlich sind, ist mit einer zweiten Welle der globalen Wirtschaftskrise innerhalb der nächsten Jahre zu rechnen. Diese könnte ihren Ausgangspunkt in der Zerreißprobe der europäischen Währungsunion nehmen. Der Form nach handelt es sich bei Fällen wie Griechenland um ein ähnliches Szenario, wie es Argentinien vor gut einem Jahrzehnt durchlaufen hat. Aber diese Krise war eben auf ein einzelnes Land beschränkt, das in der Weltwirtschaft kaum ins Gewicht fällt. Ganz anders verhält es sich mit den drohenden Staatsbankrotten innerhalb der Euro-Zone, da diese die gesamte Währungsunion in den Abgrund reißen können. Ein Zusammenbruch des europäischen Defizitkreislaufs träfe die deutsche Exportkonjunktur ins Mark, und damit ginge die bisherige Kapitalstärke der BRD verloren. Das würde nicht nur bedeuten, dass die bislang aufgeschobenen Großbankrotte und Massenentlassungen sich auch hierzulande realisieren. Vielmehr kämen dann auch die ja ebenfalls hoch verschuldeten deutschen Staatsfinanzen in eine ähnliche Lage wie jetzt die griechischen, wenn nach dem Einbruch der einseitigen Exporte die Bonität auf den Finanzmärkten flöten geht. Eine solche Entwicklung wäre nicht nur ein Desaster für den gesamten europäischen Raum, sondern angesichts des Gewichts Europas in der Weltwirtschaft auch für die globale Konjunktur.

" USA fordern von China eine Aufwertung der Währung"

Nicht besser steht es allerdings mit dem großen pazifischen Defizitkreislauf zwischen China (3) und den USA. Dort hofft man beiderseits, dass der jeweils andere die Voraussetzungen für eine weitere Stabilisierung schafft. Die staatlichen Konjunkturprogramme und Beihilfen in den USA haben zwar den Einbruch des Konsums teilweise aufgefangen, ohne dass das Vorkrisen-Niveau wieder erreicht werden konnte; aber um den Preis, dass der außenfinanzierte Staatskredit an seine Grenzen stößt und die Finanzierung der Militärmaschine bzw. der Kriegseinsätze als Garant der Weltmachtposition perspektivisch in Frage gestellt ist. Die USA fordern von China eine längst überfällige Aufwertung der Währung des Überschusslandes und wie gegenüber der BRD eine kreditfinanzierte Stärkung des Binnenkonsums, um das Ungleichgewicht der Warenströme abzubauen und den eigenen Export zu stärken, der den flauen Binnenkonsum ausgleichen soll. In den meisten industriellen Sektoren haben die USA aber gar nicht die nötigen Exportkapazitäten, deren Aufbau hohe Investitionskosten verursachen würde. Überdies müssten dann die entsprechenden Kapazitäten in China abgebaut werden, denn dort haben US-Konzerne aufgrund des Kostenvorteils ebenso wie europäische und japanische Konzerne massiv investiert, um den eigenen Markt und Fremdmärkte zu beliefern.

"Investitionsruinen"

Aber China seinerseits möchte seine Exportvorteile auf der Basis von Billiglohn und einer künstlich unterbewerteten Währung genauso wenig aufgeben wie die BRD die ihren, weil hier wie dort die gesamte Ökonomie auf einseitigen Export ausgerichtet ist. Ein Umschalten, das auf Jahre, wenn nicht Jahrzehnte angelegt wäre, würde aber schnell an Grenzen stoßen, weil die Ungleichgewichte und deren fragile Kreditfinanzierung ja gerade das Lebenselixier der Weltkonjunktur waren. Zwar hat China aus dem Fundus seiner riesigen Devisenreserven das größte staatliche Konjunkturprogramm aller Länder und Zeiten aufgelegt und seine Banken zu massiver Kreditvergabe gezwungen. Gerade deshalb kann es keine ernsthafte Währungskorrektur zulassen, weil diese seine aufgehäuften Devisenreserven massiv entwerten würde. Die chinesischen Konjunkturprogramme stärken nur indirekt den Binnenkonsum und nicht im erforderlichen Ausmaß, um allein die Weltkonjunktur ziehen zu können wie bisher der außenfinanzierte US-Konsum. Der größte Teil der Programme fließt in zusätzliche Infrastrukturen und Produktionskapazitäten, die allesamt darauf ausgerichtet sind, dass die einseitige Exportmaschine bald wieder anspringt. Ist das nicht der Fall, dann sitzt China auf gewaltigen Investitionsruinen mit entsprechenden Konsequenzen für das Finanzsystem. Überdies kann China nicht ein solches Programm durchhalten und gleichzeitig im bisherigen Ausmaß US-Staatsanleihen kaufen.

"Das unverwüstliche positive Denken strebt seinem nächsten Waterloo entgegen"

Im pazifischen Raum wiederholt sich also im größeren Maßstab das europäische Dilemma. Beide Defizitkreisläufe gehen gegenwärtig nach dem Einbruch nur gebremst weiter und werden von den mühsam gepäppelten Binnenkonjunkturen auf Basis der Staatsprogramme flankiert. Laufen letztere aus, drohen sie zu kollabieren. Die zweite Welle der globalen Krise kann vom pazifischen Raum ebenso wie vom europäischen ausgehen oder von beiden zugleich. Alle aktuellen Erfolgsmeldungen sind nur Momentaufnahmen, die schon auf Jahre hinaus hochgerechnet werden - genau wie auf dem Höhepunkt der globalen Defizitkonjunktur zwischen 2007 und dem Sommer 2008. Dabei sind die prozentualen Erfolgszahlen des Wachstums und der Exporte noch fragwürdiger als damals, weil sie von einem wesentlich tieferen Ausgangsniveau nach dem Absturz der Weltkonjunktur ausgehen. Das unverwüstliche positive Denken strebt seinem nächsten Waterloo entgegen. Fraglich ist nur, welche Inkubationszeit die neue Widerspruchslage diesmal benötigt, um sich zu entladen. Ein Trost kann das nur für das marktwirtschaftliche Kurzzeitgedächtnis sein, dessen Horizont nicht weiter als die Nase seiner Träger reicht.

Links

(1) http://www.heise.de/tp/r4/artikel/32/32931/1.html

(2) http://www.exit-online.org/textanz1.php?tabelle=aktuelles&index=6&posnr=466&backtext1=text1.php

(3) http://www.exit-online.org/textanz1.php?tabelle=aktuelles&index=6&posnr=467&backtext1=text1.php

Telepolis Artikel-URL: http://www.heise.de/tp/r4/artikel/32/32932/1.html

[url=http://peketec.de/trading/viewtopic.php?p=892180#892180 schrieb:metahase schrieb am 22.07.2010, 14:58 Uhr[/url]"]Schleifung der Überkapazitäten

Reinhard Jellen 18.07.2010

Interview mit Robert Kurz über die globale Wirtschaftskrise, die Krise der Staatsfinanzen und Gefahren von Deflation und Inflation - Teil 1

Der Krisentheoretiker (1) Robert Kurz (2) hat bereits mit seinem 1991 publizierten Buch "Der Kollaps der Modernisierung" den Kapitalismus als Wirtschaftssystem analysiert, welches aufgrund seiner eigenen Widersprüche, vornehmlich der Verdrängung menschlicher Arbeit durch Wissenschaft und Technik und den damit zunehmenden Schwierigkeiten bei der Erzeugung von Profit, alles andere als die beste aller ökonomischen Welten darstellt. Anders als der überwiegende Teil der Globalisierungskritiker erklärt er aber die aktuelle globale Krise nicht mit den moralischen Verfehlungen einer korrupten Manager- und Politiker-Kaste, sondern deutet sie als Folge der Widerspruchsdynamik eines Systems, das in seinem krisenhaften Verlauf sämtlichen Lebensbereichen seine Funktionslogik aufherrscht.

Herr Kurz, in den letzten drei Jahren hat die Wirtschaftskrise drei Transformationsstadien hervorgebracht: Von der Immobilienkrise zur Finanzkrise, von der Finanzkrise zur Wirtschaftskrise und von der Wirtschaftskrise zur Währungskrise. Inwiefern lassen sich diese drei sich verschärfenden Krisenphasen mit ihrem Konzept der allgemeinen Wirtschaftskrise des Kapitalismus erklären?

Robert Kurz: Jene drei Transformationsstadien bilden nur die Oberfläche der Erscheinungen ab. Die Immobilienkrise war der Auslöser für eine seit langem schwelende Schulden- und Finanzkrise. Diese hat ihre Ursache nicht in sogenannten spekulativen Exzessen gegenüber einer an sich "gesunden" Normalwirtschaft, sondern umgekehrt: Die Schulden- und Finanzblasen waren eine Folge mangelnder realer Verwertung des Kapitals. Schon immer ist der Kreditüberbau kein äußerer Faktor, sondern integraler Bestandteil der kapitalistischen Warenproduktion und mit dieser verschränkt. In den letzten beiden Jahrzehnten hat sich dieses innere Verhältnis zu einer strukturellen Abhängigkeit der sogenannten Realwirtschaft von den Finanzmärkten gesteigert. Deshalb musste die Finanzkrise zu einem historischen Einbruch der Konjunktur führen.

Mexiko-, Asien-, Russland- und Dot-Com-Krise

Alle Momente jener drei Stadien waren schon in der dichten Abfolge von Krisen seit der ersten Zahlungsunfähigkeit Mexikos 1982 enthalten. Zunächst schien es sich nur um eine Schuldenkrise der Peripherie zu handeln, die aber schon bald die kapitalistischen Zentren erreichte. Anfang der 1990er Jahre platzte die japanische Immobilienblase und der Nikkei-Index schrumpfte auf ein Viertel seines Höchststandes. Von der daraus folgenden Bankenkrise und binnenkonjunkturellen Stagnation hat sich Japan bis heute nicht erholt. Mitte der 1990er Jahre brach die Verschuldung der asiatischen Tigerstaaten in Fremdwährung (Dollar) zusammen und führte zu einer Währungskrise mit einer scharfen Rezession. Ähnliche Erscheinungen waren bei den Finanzkrisen Russlands am Ende der Jelzin-Ära und Argentiniens um die Jahrhundertwende zu beobachten. 2001 platzte weltweit die Dotcom-Blase und die "neuen Märkte" mit ihrer astronomischen Börsenkapitalisierung von Internet-Klitschen verschwanden von der Bildfläche, was eine kurze globale Rezession nach sich zog.

"Größte Immobilienblase aller Zeiten"

Alle diese Krisen hatten eines gemeinsam: Sie waren weltregional oder sektoral beschränkt und schienen deshalb bewältigbar, vor allem durch eine Niedrig- oder Nullzinspolitik der Notenbanken, für die Japan das Muster geliefert hatte. Diese Geldschwemme der Notenbanken, insbesondere der US-amerikanischen Fed, brachte nicht nur die größte Immobilienblase aller Zeiten hervor, sondern nährte damit auch eine ungeahnte Defizitkonjunktur, die sich vor allem im pazifischen Defizitkreislauf zwischen den USA und China niederschlug und für einige Jahre die Weltwirtschaft mitnehmen konnte. Noch im Frühsommer 2008 wurde der Boom von den Wirtschaftsinstituten auf Jahrzehnte hinaus hochgerechnet, obwohl allen die "Ungleichgewichte" der pazifischen Export-Einbahnstraße bewusst waren. Aber das Problem wurde heruntergespielt und nicht mehr ernst genommen angesichts der scheinbaren Faktizität eines "finanzgetriebenen Wachstums".

"Globale Kettenreaktion"

Der Bankrott von Lehman Brothers im Herbst 2008 brachte es an den Tag, dass die globalisierte Finanzblasen-Ökonomie in Wirklichkeit restlos ausgereizt war. Die davon ausgelöste globale Kettenreaktion erfasste nicht nur alle Zentren gleichzeitig, sondern auch die letzten Winkel des Weltsystems von Island bis Kasachstan. Der globalen Defizitkonjunktur ging der Sprit aus. Dieser Einbruch war mit einer zusätzlichen Geldschwemme der Notenbanken nicht mehr bewältigbar. Überall musste der Staatskredit in einer Dimension einspringen, die selbst die früheren Kriegswirtschaften übertraf. Die Rettungspakete für das Bankensystem haben die Bilanzen nicht saniert, sondern nur vorläufig über Wasser gehalten. Zusätzliche staatliche Konjunkturprogramme in derselben Größenordnung konnten den totalen Absturz zwar auffangen, aber das Problem wurde nur von den Finanzblasen auf die Staatsfinanzen verlagert.

"Allgemeine Krise der Staatsfinanzen"

Die Konsequenzen machten sich zuerst am drohenden Staatsbankrott Griechenlands und einer damit verbundenen Krise der europäischen Währungsunion geltend. Griechenland bildet das schwächste Kettenglied in der Euro-Zone und diese das schwächste Kettenglied im Weltwährungssystem, weil der Euro (3) auf völlig disparate nationale Produktivitätsniveaus mit unterschiedlicher Kapitalstärke als Kunstwährung aufgesetzt wurde und nur tauglich für die einseitigen Exportströme der Defizitkonjunktur war. Diese Währungskrise hat aber eine andere Qualität als die früheren; sie ist der Vorbote für eine allgemeine Krise der Staatsfinanzen, die nicht nur die zentralen EU-Staaten wie die BRD, Frankreich und Großbritannien erfassen wird, sondern auch die USA und China. Gegenwärtig möchte man sich damit trösten, dass die Rettungspakete das "Vertrauen" in das marode Finanzsystem wieder herstellen bzw. die Berge an faulen Krediten wieder in handelbare Papiere zurückverwandeln würden, während die immensen Konjunkturprogramme den "Anschub" für eine neue selbsttragende Weltkonjunktur abgeben sollen. Dieser Entwarnungsdiskurs, der an der Oberfläche der Erscheinungen klebt und sich von Quartal zu Quartal hangelt, hat aber die Rechnung ohne den Wirt der zugrunde liegenden kapitalistischen Systemgesetzlichkeit gemacht. Der seit 2008 ablaufende Krisenprozess bildet nicht nur die globale Kulmination der partiellen Krisenerscheinungen in den letzten drei Jahrzehnten, sondern er unterscheidet sich auch von allen früheren konjunkturellen oder strukturellen Krisen.

"Innerer Selbstwiderspruch der Kapitalverwertung"

Reif geworden ist damit ein säkularer innerer Selbstwiderspruch der Kapitalverwertung, der sich in zwei Stufen darstellen lässt. Zunächst hat die von der Konkurrenz erzwungene Produktivkraftentwicklung dazu geführt, dass der Anteil des Sachkapitals (Maschinen usw.) im Zuge der Verwissenschaftlichung der Produktion gegenüber dem Anteil der Arbeitskraft immer größer wurde. Um auch nur eine einzige kapitalproduktive Arbeitskraft anwenden zu können, musste ein stets wachsendes Sachaggregat mobilisiert werden (steigende Kapitalintensität). Damit wuchsen die toten Vorauskosten für die Kapitalverwertung in einem Maße an, dass sie immer weniger aus den laufenden Gewinnen finanziert werden konnten (Maschinen übertragen nur früher produzierten Wert und schaffen keinen Neuwert). Die Folge war eine historische Expansion des Kreditsystems auf allen Ebenen (Unternehmen, Staat, private Haushalte). Um aktuellen Mehrwert produzieren zu können, musste in stetig wachsendem Ausmaß auf zukünftigen Mehrwert in Form des Kredits vorgegriffen werden. Dieser Widerspruch war aushaltbar, solange die Kredite aus laufender realer Mehrwertproduktion bedient werden konnten.

"Dritte industrielle Revolution"

Mit der dritten industriellen Revolution der Mikroelektronik seit Ende der 1970er Jahre erlosch jedoch dieser Kompensationsmechanismus; die realen Mehrwert produzierende Arbeitskraft wurde in neuer historischer Dimension sukzessive wegrationalisiert. Damit drohten die immer weiter in die Zukunft vorgreifenden Kreditketten zu reißen und rissen auch tatsächlich an immer mehr Stellen. Es ist kein Zufall, dass der Einsatz der dritten industriellen Revolution mit dem Beginn jener Serie von Finanz-, Wirtschafts- und Währungskrisen zusammenfällt, die heute ihre Kulmination erleben.

"Faul gewordener Kreditüberbau und Finanzblasen"

Die sogenannte neoliberale Revolution war kein subjektives politisches Projekt, sondern eine Flucht nach vorn angesichts des objektiven Problems mangelnder realer Mehrwertproduktion. Was jetzt blauäugig als historischer Fehler ausgegeben wird, nämlich die umfassende Deregulierung der Finanzmärkte, war in Wirklichkeit die einzig mögliche Art und Weise, den Kollaps des Weltsystems hinauszuschieben. Die Kapitalverwertung virtualisierte sich in Gestalt eines nicht mehr von realer Wertsubstanz einholbaren "fiktiven Kapitals"; die Verschuldungs-Ökonomie mutierte zu einer Finanzblasen-Ökonomie (Aktien und Immobilien) mit immer abenteuerlicheren Derivaten. Dieser Zusammenhang entwickelte sich über mehr als zwei Jahrzehnte zu einer in der kapitalistischen Geschichte beispiellosen defizitären Realwirtschaft. Die Defizitkonjunktur ist deshalb so zu nennen, weil die Scheinverwertung nicht wie bei früheren kurzzeitigen Blasenbildungen im Finanzhimmel verblieb, sondern als substanzlose Kaufkraft für Konsum der Mittelschichten (bei fallenden Reallöhnen) ebenso wie für Investitionen in die selber nach kapitalistischen Kriterien irreal werdende Realwirtschaft eingespeist wurde und die globale Konjunktur befeuerte. Die Millionen von scheinbar realen Arbeitsplätzen in den einseitig ausgerichteten Exportindustrien sind eine optische Täuschung, weil der Absatz ihrer Produkte nicht auf realen Gewinnen und Löhnen beruht, sondern auf der Einspeisung aus dem faul gewordenen Kreditüberbau und aus den Finanzblasen.

"Verlagerung des Problems auf den Staatskredit"

Schon die Geldschwemme der Notenbanken, die den Bruch mit der monetaristischen Doktrin des Neoliberalismus (Begrenzung der Geldmenge) vollzog, war eine verzweifelte Notmaßnahme. Die jüngste Verlagerung des Problems auf den Staatskredit löst das Problem erst recht nicht, sondern schiebt es nur bis zum erwartbaren neuerlichen Einbruch hinaus. Nirgendwo sind neue reale Verwertungspotentiale in Sicht, für die staatliche Konjunkturprogramme einen "Anschub" bilden könnten. So erweist sich der innere Zusammenhang von Finanz-, Wirtschafts- und Währungskrise als historische innere Schranke des Kapitals auf der Höhe der von ihm selbst erzeugten Produktivkraftentwicklung und Verwissenschaftlichung der Reproduktion. Der erreichte Grad der negativen (auf Wert und Konkurrenz beruhenden) Vergesellschaftung lässt sich nicht mehr in die kapitalistischen Kategorien einbannen.

Wie hoch sind nun ihrer Schätzung nach die Gefahren einer Inflation oder Deflation?

Robert Kurz: Inflation und Deflation (4) sind nur zwei verschiedene Formen der Entwertung von Aggregatzuständen des Kapitals. Strukturelle Massenarbeitslosigkeit, Prekarisierung und Billiglohn im Weltmaßstab als Folge der dritten industriellen Revolution brachten bereits eine deflationäre Entwertung der Ware Arbeitskraft, also des nach Marx "variablen" (allein Neuwert produzierenden) Kapitalbestandteils. Die Kehrseite war die Finanzblasen-Ökonomie, der Aufbau von substanzlosen und damit fiktiven Ansprüchen bzw. Guthaben als Vermögensinflation (asset inflation). Weil die globale Verkettung dieser Vermögensinflation sich über viele Währungsräume erstreckte, konnte sie sich längere Zeit halten, ohne in eine große Entwertung des Geldmediums selbst umzuschlagen. Das war allerdings im Endstadium der letzten Defizitkonjunktur absehbar, als die Inflationsraten in vielen Schwellenländern, auch in China, auf 20 Prozent zusteuerten und in den USA für Ende 2008 eine Rate von 6 bis 10 Prozent erwartet wurde. Im Grunde hätte die Kreation von substanzloser Kaufkraft durch die Finanzblasen trotz ihrer komplexen globalen Vermittlungswege letzten Endes zu demselben inflationären Resultat geführt wie das klassische Anwerfen der Notenpresse.

" Vermögensinflation schlug nicht in Geldinflation um, sondern in Vermögensdeflation"

Dieses Szenario erledigte sich jedoch, als der Crash der Finanzmärkte auf einen Schlag Billionen von Dollars und Euros fiktiver Vermögenswerte verbrannte oder in Form von eigentlich wertlosen, aber mittels Staatsbürgschaften besicherten toxischen Papieren in den Banktresoren zurückließ, die bilanztechnisch ausgelagert wurden. Die Vermögensinflation schlug also nicht in eine Geldinflation um, sondern in eine Vermögensdeflation. Nachdem auf diese Weise der bisherige Mechanismus der Defizitkonjunktur abrupt zum Stehen gekommen war, hätte ein ebenso rapider Abbau der globalen Überkapazitäten in der Produktion (vor allem der Autoindustrie (5)) folgen müssen, die nur aufgrund des Zustroms fiktiver Kaufkraft aus den Schulden- und Finanzblasen hatten aufgebaut werden können; also eine um sich greifende Entwertung von Sachkapital in den Fabriken (Produktionsmittel) und Warenkapital auf dem Markt (unverkäuflich werdende Waren), verbundenen mit einem weiteren Schub der Entwertung von Arbeitskraft (Massenentlassungen). Bis heute läuft zwar eine globale Pleitewelle, aber die Deflation von Sach- und Warenkapital konnte vorläufig abgebremst werden durch die kreditfinanzierten gigantischen Staatsprogramme. Sowohl im Finanzsektor als auch im Produktionssektor wurde also gegen die heiß geliebten Marktgesetze die berühmte "Marktbereinigung" verhindert, weil mangels neuer realer Verwertungspotentiale nach dieser "Bereinigung" nur noch eine ökonomische Wüste zurückbleiben würde.

Unternehmen werden durch künstliche Beatmung am Leben erhalten"

Die Schleifung der Überkapazitäten ist damit aber nur aufgeschoben; sie wird in absehbarer Zeit durch die Krise der Staatsfinanzen exekutiert. Alle Konjunkturprogramme und Beihilfen sind letztlich unproduktiver Staatskonsum, auch wenn damit vordergründig Unternehmen durch künstliche Beatmung am Leben erhalten werden. Der Staat müsste die Kredite für diesen Konsum aus der Abschöpfung (Besteuerung) der Gewinne und Löhne aus realer Mehrwertproduktion bedienen. Hier beißt sich die Katze in den Schwanz, denn das ganze Manöver ist ja nur nötig, weil letztere nicht mehr in ausreichendem Umfang stattfindet. Ultima ratio in solch auswegloser Situation ist eben das Anwerfen der Notenpresse, wie man es aus den Kriegswirtschaften kennt; jetzt aber zwecks künstlicher Lebensverlängerung der kapitalistischen Produktionsweise als solcher.

"Weichen gestellt für den Aufbau eines gewaltigen Inflationspotentials"

Die Notenbanken haben bereits etliche Sicherheitsventile gekappt, indem sie teilweise gegen ihre eigenen Vorschriften toxische Papiere von den Banken als "Sicherheiten" akzeptieren oder potentiell wertlose Staatsanleihen von Kandidaten für den Staatsbankrott aufkaufen (EZB). Einerseits sind so die Weichen gestellt für den Aufbau eines gewaltigen Inflationspotentials, das heißt der Entwertung des kapitalistischen Selbstzweck-Mediums Geld, von dem alle Aggregatzustände des Kapitals ausgehen und in das sie wieder zurückverwandelt werden müssen. Da die Geldschwemme der staatlichen Rettungspakete und Konjunkturprogramme (im Unterschied zur Geldschwemme der Notenbanken für die transnationalen Finanzmärkte) direkt in die jeweiligen Währungsräume eingespeist wird, ist die Inkubationszeit für die Realisierung des inflationären Potentials viel kürzer als im Fall der transnationalen Finanzblasen-Ökonomie. Andererseits schreckt man eben deswegen davor zurück, die Notenpresse weiter anzuheizen. Die aktuelle relative Stabilisierung auf niedrigerem Niveau als in Zeiten der boomenden Defizitkonjunktur wird aber allein von den Staatsprogrammen getragen; angesichts der realen Verwertungslage müsste der Staat dauerhaft die Konjunktur subventionieren, und das ginge nur über die Notenpresse. Deshalb konterkarieren die Sparprogramme die Rettungsmaßnahmen.

Dieses Dilemma wird seine Verlaufsform nehmen. Das Hü und Hott von sich wechselseitig ausschließenden Maßnahmen kann nicht dazu führen, dass sich Deflation und Inflation einfach aufheben und in Wohlgefallen auflösen. Da es sich bei Inflation (in Bezug auf Geld als solches) und Deflation (in Bezug auf Arbeitskraft, Geldvermögen, Sachkapital und Warenkapital) nur um verschiedene Formen der Entwertung von Elementen der kapitalistischen Reproduktion handelt, können sie im Prinzip auch gleichzeitig auftreten. Das wird umso mehr der Fall sein, wenn die Geld- und Wirtschaftspolitik von der Not getrieben zwischen gegensätzlichen Optionen hin- und herschwankt. Schon Ende der 1970er und Anfang der 1980er Jahre gab es als erste Folge der mangelnden realen Verwertung eine Gleichzeitigkeit von deflationärer Stagnation und steigender Inflation (Stagflation). Das war ja gerade der Anlass für die neoliberale Revolution gewesen, die aber mittels jener deregulierten Finanzblasen-Ökonomie nur einen historischen Aufschub bewirkte. Jetzt kehrt das damalige Problem auf einer weitaus höheren Stufenleiter der inneren Widersprüche zurück. Möglich sind daher sowohl ein deflationärer oder inflationärer Schock, wenn eine der gegensätzlichen Optionen voll gefahren wird, als auch eine Periode der Stagflation mit wesentlich heftigeren Ausschlägen als vor 30 Jahren, wenn beide Optionen sich mit einander ausschließenden Maßnahmen in rascher Folge ablösen.

Morgen folgt Teil 2 (6) des Interviews mit Robert Kurz über die Finanzkrise der EU, wirtschaftspolitische Differenzen und dem Defizitkreislauf zwischen China und den USA

(Teil 2 siehe untenstehender Beitrag)

Links

(1) http://www.heise.de/tp/r4/artikel/28/28904/1.html

(2) http://www.heise.de/tp/r4/artikel/13/13628/1.html

(3) http://www.exit-online.org/textanz1.php?tabelle=aktuelles&index=6&posnr=474&backtext1=text1.php

(4) http://www.exit-online.org/textanz1.php?tabelle=aktuelles&index=6&posnr=476&backtext1=text1.php

(5) http://www.exit-online.org/textanz1.php?tabelle=aktuelles&index=6&posnr=480&backtext1=text1.php

(6) http://www.heise.de/tp/r4/artikel/32/32932/1.html

Telepolis Artikel-URL: http://www.heise.de/tp/r4/artikel/32/32931/1.html

[url=http://peketec.de/trading/viewtopic.php?p=893509#893509 schrieb:metahase schrieb am 26.07.2010, 14:48 Uhr[/url]"]war am 19.07.10 unter dem Titel " " in etwas anderer Aufmachung im Handelsblatt:

http://www.handelsblatt.com/unternehmen/industrie/die-suche-nach-sicherheit-wer-mit-der-angst-der-menschen-profit-macht;2620538;0

[url=http://peketec.de/trading/viewtopic.php?p=893861#893861 schrieb:metahase schrieb am 27.07.2010, 00:58 Uhr[/url]"]Medien als Waffe im Kampf um Meinungen, Haltungen und Ideologien

auch sehr spannend, zumindest auszugsweise ...

http://137.193.200.7:8081/doc/85349/85349.pdf

(also beim "Big Picture" immer im Hinterkopf haben, aus welchen Medien/Quellen es sich speist und wie vollständig es ist)

[url=http://peketec.de/trading/viewtopic.php?p=893945#893945 schrieb:dukezero schrieb am 27.07.2010, 09:10 Uhr[/url]"]

Von Olli geklaut!

Aus Steffens Daily.....

Neue Deutsche (Boom-)Welle

von Torsten Ewert

Verehrte Leserinnen und Leser,

am Freitag kam die Veröffentlichung des ifo-Geschäftsklimaindex (siehe auch Steffens Daily vom 23.07.2010) mit einem Paukenschlag daher: Nicht nur dass der Index entgegen den Erwartungen deutlich stieg – dieser Anstieg war auch der stärkste seit der Wiedervereinigung, also seit der Index in der aktuellen Form existiert!

Deutschland - Konjunkturinsel der Glückseligen?

Das Überraschende ist weniger der unerwartete Anstieg als solcher, sondern eben dessen Stärke. Dazu führen wir uns einfach vor Augen, dass der ifo-Index auf Basis einer Umfrage unter Unternehmen ermittelt wird. Und deren Bewertungen sind in der Regel erheblich zurückhaltender als z.B. die Einschätzungen der Finanzexperten, die im Rahmen der Erhebung der Daten zum ZEW-Index erfragt werden.

Noch erstaunlicher wird dieser Optimismus, wenn man sich die Teilindizes „Lage“ und „Erwartungen“ anschaut. Dass die Lageeinschätzung ebenso wie der Gesamtindex einen historisch beispiellosen Satz nach oben gemacht hat, verwundert nicht. Schließlich konnten wir in den vergangenen Wochen bereits den Medien entnehmen, dass die deutsche Exportwirtschaft inzwischen regelrecht brummt.

Viel unerwarteter ist dagegen der Satz bei den Geschäftserwartungen der Unternehmen. Auch dieser Wert sprang überdeutlich nach oben und zwar um den zweithöchsten Betrag seit 1991. Damit erreicht der dazugehörige Teilindex auch den zweithöchsten seiner Geschichte. Und wie gesagt – deutsche Unternehmer zählen gewiss nicht zu den notorischen Optimisten...

Deutschland im Boom...

Als Konsequenz dieser Daten ergibt sich etwas nahezu Unglaubliches – Deutschland befindet sich damit offiziell in einem Wirtschafts-Boom! Dazu die Darstellung der ifo-Teilindizes in einer anderen Form:

Quelle: ifo-Institut

In dieser „ifo-Uhr“ werden die Rohdaten (Salden) der beiden Teilkomponenten „Lage“ und „Erwartung“ als Punkte in ein Koordinatensystem eingetragen. Der zeitliche Verlauf ergibt sich durch Verbinden der Punkte aufeinanderfolgender Umfragewerte.

Sehr gut zu sehen ist in dieser Darstellung das langsame Auslaufen des Booms 2007 und das allmähliche Abgleiten in den Abschwung ab 2008 (rechte Seite). Auch die Rezessionsphase (links unten) ist klar erkennbar, ebenso die relativ schnelle Erholung und der Übergang in den Aufschwung (oben). Nur, mit den aktuellen Werten befindet sich Deutschland eben bereits wieder ... im Boom (grüne Ellipse!)

... während die USA den „Double Dip“ erwarten

Wie bitte, Boom? Ja, Sie haben richtig gelesen: BOOM!!! Aber Moment, war da nicht was? Reden nicht Ökonomen und Manager seit Wochen von „Wachstumsabschwächung“ und „Ende des Aufschwungs“? Befürchten nicht die USA gar einen Rückfall in die Rezession, den berüchtigten „Double Dip“? Und ausgerechnet die sonst so miesepetrigen Deutschen sonnen sich nicht nur in einer kräftigen konjunkturellen Erholung, sondern rufen sogar den Boom aus?

Unglaublich, aber wahr. Zumindest, wenn wir nach den ifo-Daten gehen. Doch bisher gibt es keinen Grund an diesen Daten zu zweifeln. Dafür habe ich für Sie einmal die wichtigsten Konjunkturfrühindikatoren mit den Werten des ifo-Instituts verglichen:

Quellen: ifo-Institut, ZEW, Commerzbank, Institute for Supply Management (eigene Darstellung)

Neben den ifo-Daten (hier wegen der Vergleichbarkeit nur in Form der Teilkomponente „Erwartungen“; schwarz), den bekannten ZEW-Index (rot), den „Early Bird“-Frühindikator der Commerzbank (blau) für Deutschland und als Vergleichsmaßstab den wichtigen ISM-Index Industrie aus den USA (grün). [Hinweis: Zwecks Vergleichbarkeit wurden alle Daten auf ihre Tiefstwerte von Ende 2008 = 1 normiert; die folgenden Hochwerte wurden zur besseren Darstellung ebenfalls angepasst; entscheidend ist der Verlauf, nicht der konkrete Wert!]

Die Schere geht auf

Grundsätzlich spiegeln alle Indikatoren den Verlauf eines „Aufschwungs“ wider. Alle Indikatoren bildeten auch mehr oder weniger eine erste kleine Delle in ihrem Verlauf im Herbst 2009 aus (roter Pfeil). Und alle Kurven weisen ab Mai ein erkennbares Hoch auf. Damit zeigen diese Verläufe allesamt eine klare Relevanz. Umso bemerkenswerter ist also die Diskrepanz, die sich nun mit der Veröffentlichung der Daten vom Freitag zwischen dem ifo-Index und den ZEW-Konjunkturerwartungen zeigt (gelbe Ellipse): Während die Unternehmen ihrer Erwartungen im Juli deutlich nach oben geschraubt haben, setzt sich bei den Finanzmarktexperten die seit Monaten anhaltende pessimistische Einschätzung fort.

Doch die Vertreter der Finanzwirtschaft liegen mit ihren Einschätzungen auch oft genug daneben. Hier im Steffens Daily haben wir den ZEW-Index daher häufig auch als Kontraindikator verwendet (vor allem an seinen Hochs). Doch diesmal erhalten die Analysten prominente Unterstützung: In den USA zeigt auch der wichtige ISM-Index nach unten...

ISM-Index auf Talfahrt in die Rezession?

Auch der viel beachtete ISM wird aus Umfragen unter Unternehmen gewonnen. Die Daten für Juli, die in der kommenden Woche, am 2. August veröffentlicht werden, sorgen derzeit für gespannte Erwartungen unter den Anlegern. Denn andere wichtige regionale Indizes deuten einen weiteren Rückgang des ISM an.

So ergaben sich bei der Veröffentlichung des Empire State Manufacturing Index (Distrikt New York und des „Philly-Fed“-Index (Distrikt Philadelphia) deutliche und unerwartete Abschläge (Analysten hatten teilweise mit einem Anstieg gerechnet! (siehe Steffens Daily vom 15.07.2010). Ökonomen der Deka-Bank haben diese Werte entsprechend des ISM-Index umgerechnet. Danach wäre nun ein weiterer Rückgang des ISM von derzeit 56,2 auf 52 bis 50 Punkte zu erwarten (siehe gestrichelte Fortsetzung der grünen Kurve in der Grafik oben).

Die 50-Punkte-Marke im ISM-Index (entspricht der strichpunktierten Waagerechten in der Grafik oben) ist aber erfahrungsgemäß die Grenze, in der das Wachstum der US-Wirtschaft sich wieder abschwächt. Das hieße, der Aufschwung wäre wieder vorbei...

Spinnen die Deutschen?

Da fragt sich natürlich der geneigte Beobachter, was die Deutschen zu dieser positiven Einschätzung verleitet hat. Oder welche sonstigen Sondereinflüsse Deutschland auf dieser Optimismuswelle schwimmen lassen. Schließlich gibt es außer dem ISM-Index mit der Euro- und Schuldenkrise sowie den entsprechenden Sparpaketen diverser Regierungen noch mehr Belastungsfaktoren, die geeignet wären, der Wirtschaft durchaus einen Dämpfer zu verpassen.

Die knappe Veröffentlichung des ifo-Instituts vom Freitag liefert darüber auch keine Aufklärung. Eine höhere Kapazitätsauslastung, fast in Höhe des langjährigen Durchschnitts, und ein leichter Beschäftigungsaufbau sind wichtige Komponenten der Verbesserung. Ansonsten konstatiert das ifo lapidar: „Die deutsche Wirtschaft ist wieder in Partylaune.“

Da reibt man sich zunächst verwundert die Augen. Die USA sehen schwarz, und Deutschland feiert eine Exportparty nach der anderen. Seit wann kann sich Deutschland denn von der Entwicklung in den USA abkoppeln?

Gibt Deutschland den Takt an?

Nun, es wäre zumindest nicht das erste Mal. Dass der ISM-Index fällt und die ifo-Erwartungskomponente weiter steigt, kam in den vergangenen zwanzig Jahren schon öfter vor. Besonders erstaunlich dabei: Die Aktienmärkte – auch in den USA – richteten sich dann eher nach den Deutschen als nach dem einbrechenden ISM-Index (siehe gelbe Ellipsen in folgendem Chart). Besonders frappierend war dieser Unterschied vor Ausbruch der Finanzkrise 2006/2007. Dagegen ging deutscher Pessimismus und amerikanische Euphorie bestenfalls mit einer Seitwärtsbewegung einher (2004; rote Ellipse):

Quellen: ifo-Institut, Institute for Supply Management, MarketMaker

Nach meiner Einschätzung ist die Stimmung in den USA derzeit extrem schlecht. Noch viel schlechter als es selbst ein 50 Punkte zurückgehender ISM-Index erwarten lassen würde. Das zeigt auch die jüngste Erhebung zur US-Verbraucherstimmung (siehe Steffens Daily vom 16.07.2010).

Der mögliche Trendwechsel an den Börsen

Da zudem auch die US-Märkte aktuell eine auffallende Schwäche gegenüber den europäischen Indizes, speziell natürlich dem DAX, zeigen, könnte die bevorstehende Veröffentlichung des ISM-Index einen erneuten Trendwechsel an den Börsen einleiten:

Fällt der ISM nicht so schlecht aus wie erwartet, dann wird Erleichterung herrschen. Selbst wenn der Wert im Bereich der 50-Punkte-Marke landet, sind steigende Kurse möglich – getreu dem Motto „Kaufe die schlechten Nachrichten“! Und nur wenn die Zahlen die ohnehin schon schlechten Erwartungen noch unterbieten würden, könnte es kritisch werden. Aber wie gesagt, die Stimmung ist derzeit schon extrem schlecht und damit auch die Erwartung gering.

Aus Trading-Sicht ergibt sich damit ein Chance-Risiko-Verhältnis von 2:1 oder besser – also mehr, als viele „Systeme“ zu bieten haben. Achten Sie also auf die Kursentwicklung dieser Woche. Jede Stabilisierungstendenz ist ein mögliches Zeichen für eine Umkehr ab Anfang August. Und birgt damit erhebliches Überraschungspotenzial für Anleger, die sich von der gegenwärtigen schlechten Stimmung haben gefangen nehmen lassen...

Mit besten Grüßen

Torsten Ewert

[url=http://peketec.de/trading/viewtopic.php?p=894425#894425 schrieb:Ollinho schrieb am 27.07.2010, 19:00 Uhr[/url]"]Wann fließt das Geld von den Renten- in die Aktienmärkte?

von Jochen Steffens

Wir sehen seit dem Börsencrash 2008/2009 einen deutlich steigenden Bund-Future. Das ist ein Hinweis auf die Verunsicherung der Anleger, die lieber Geld in fest verzinslichen Wertpapieren anlegen, als es in die Aktienmärkte zu stecken. Wie immer geht es hierbei um das Thema: Risiko versus Rendite. Die entscheidende Frage ist, ob dieses Geld, das in den Rentenmärkten geparkt ist, irgendwann wieder in den Aktienmarkt zurückfließt.

Hier hilft ein Rückblick auf den 2000er Crash und seine Folgen für die Renten- sowie Aktienmärke, um anhand der damaligen Geschehnisse Prognosen für den DAX zu erstellen. Zunächst jedoch folgender Hinweis: Die Entwicklung des Bund-Future ist natürlich von vielen Faktoren abhängig. Zu nennen sind zum Beispiel die Inflationserwartung oder ein mittelbarer Einfluss der Leitzinsen, aber noch vieles andere. Doch lassen wir das im Folgenden einmal beiseite und setzen einfach voraus, dass die Entwicklung des Bund-Future lediglich von der Umschichtung zwischen Aktien- / und Rentenmärkten abhängt.

Während und nach großen Börsencrashs lassen sich drei große Phasen in der Interaktion zwischen Aktien- und Rentenmärkten erkennen:

Die Hoffnungsphase (rot)

Die Aktienmärkte haben ein Top ausgebildet. Es kommt daraufhin zu stark fallenden Kursen. In der ersten Phase (hier rot) wollen die meisten Anleger noch nicht einsehen, dass die Rally vorbei ist. Sätze wie: „Das kommt schon wieder“ und „Fallende Kurse sind nur bessere Einstiegskurse“ begleiten den Trading-Alltag. Während der DAX (rote Kurve) bereits massiv einbricht, startet der Bund-Future (schwarze Kurve) lediglich einen leichten Aufwärtstrend. Zu diesem Zeitpunkt hoffen die Anleger, dass es sich bei dem Einbruch der Aktienkurse nur um eine größere Konsolidierung handelt. Sie sind nach der langen Boom-Phase überzeugt, im Aktienmarkt bessere Renditen erwirtschaften zu können als im Rentenmarkt. Das führt dazu, dass sie investiert bleiben, statt Sicherheit zu suchen. In dieser Hoffnungsphase wird tatsächlich mehr Geld verbrannt als umgeschichtet. Und das interessanterweise, obwohl die Renditen im Anleihenmarkt zu diesem Zeitpunkt meistens noch sehr hoch sind.

Panikphase (grün)

Als nach der Erholungsrally in Folge der Anschläge vom 11.September 2001 die Kurse am Aktienmarkt erneut einbrachen, hat wohl auch der letzte Anleger begriffen, dass sich die Börsen im Crash-Modus befinden. Diesen Punkt gibt es in vielen Crashs. Panik bestimmt die Entscheidungen. Die Prognosen und die Medienberichterstattung gehen zu „Weltuntergangszenarien“ über. Die Überzeugung, an den Aktienmärkten größere Renditen erzielen zu können, bricht in sich zusammen. Die Folge davon ist, dass nun viel Geld aus dem Aktienmarkt in die Rentenmärkte umgeschichtet wird. Und so verwundert es nicht, dass der Bund-Future einen starken neuen Trend beginnt. Nachdem dies geschehen ist, bildet sich innerhalb dieser Panikphase zeitversetzt auch ein Boden im Aktienmarkt aus.

Betrachtet man den in dieser Zeit gestarteten Gesamttrend im Bund Future, erkennt man in der Mitte eine größere Konsolidierung. Diese ist unter anderem Folge der starken Erholung des DAX nach dem März 2003. Die Notwendigkeit von Umschichtungen geht bei steigenden Aktienmärkten zurück. Der Aktienmarkt verspricht gerade in der ersten Erholungsphase nach dem Crash gigantische Renditen, welche die Gefahren überkompensieren. Es kommt zu einem Rückfluss des Geldes in Aktien. Gleichzeitig sinken die Renditen in den Rentenmärkten.

Erst als der DAX in 2004 in eine Seitwärtsbewegung übergeht, setzt der Bund Future seine Rally wieder fort. Auch das ist typisch. Nach einer starken Erholungsrally kommt es erst einmal zu einer meist mehrmonatigen Seitwärtsbewegung an den Aktienmärkten. In dieser Zeit werden neue Ängste geschürt.

Da die Stimmung der Anleger meist noch sehr lange düster bleibt, steigt er sogar weiter, als der DAX aus seiner Seitwärtsbewegung nach oben ausbricht. Die verunsicherten Anleger suchen immer noch Sicherheit statt Rendite, so dass die wenigen Prozente im Rentenmarkt verlockender scheinen, als die vermeintlichen Risiken des Aktienmarktes.

Die Euphorie-Phase (blau)

Erst wenn die Rally nachhaltig wird, werden die Anleger erneut nervös. An den Aktienmärkten sind bei stetig steigenden Kursen auf einfache Art und Weise hohe Renditen zu erzielen, während die Renditen im Anleihemarkt immer weiter sinken. Der Renditevergleich zwischen Renten- und Aktienmarkt fällt immer deutlicher zugunsten des Aktienmarktes aus. Da der Crash bereits einige Zeit vorbei ist, steigt das Vertrauen in Aktien wieder an. Somit wird immer mehr Geld von den Rentenmärkten in die Aktienmärkte umgeschichtet. Das führt dazu, dass der BundFuture ein Top ausbildet, dem eine längere Abwärtsbewegung folgt, während der DAX steil und dynamisch ansteigt (siehe zweiten Teil der Euphorie-Phase (blau) im Chart oben).

Einige Zeit später wird die Abwärtsbewegung des Rentenmarktes ein Tief ausbilden. Das geschieht ungefähr zu dem Zeitpunkt an dem der Aktienmarkt ein Hoch ausbildet. Hier endet die Euphorie-Phase und das Spiel kann von vorne losgehen.

Die aktuelle Situation

In der aktuellen Situation erkennt man zunächst, dass diese Phasen wesentlich schneller ablaufen, als im und nach dem Crash 2000-2003.

Die Hoffnungsphase ist klar erkennbar: Im Crash lief der Rentenmarkt mehr oder weniger seitwärts. Erst im letzten Drittel startete er einen neuen Aufwärtstrend.

Die Panikphase ist auch sehr typisch abgelaufen: Mit dem neuen Aufwärtstrend im Bund-Future wurde etwas später auch das Tief im DAX ausgebildet. Anschließend steigen sowohl die Kurse des Renten- als auch des Aktienmarktes an.

In der Mitte der Aufwärtsbewegung des Bund-Futures ist es auch in der aktuellen Situation zu einer Konsolidierung gekommen. Der DAX macht diese Konsolidierung etwas zeitversetzt mit.

Anschließend kam es sowohl im DAX als auch im Bund-Future zu einem starken Anstieg. Auch das ist wieder idealtypisch.

Ein mögliches Top

Jetzt scheint sich der Aufwärtstrend in Bund-Future zu erschöpfen. Das könnte ein Hinweis darauf sein, dass nun so langsam Umschichtungen von den Rentenmärkten in die Aktienmärkte beginnen. Sollte sich tatsächlich ein nachhaltiges Top im Bund-Future ausbilden, wäre das ein Hinweis darauf, dass wir nun in die Euphorie-Phase im DAX übergehen.

Auslöser dafür könnte der DAX selbst sein. Dann nämlich, wenn die jüngsten Hochs überwunden werden und die Kurse weiter dynamisch steigen. Sobald neue Hochs ausgebildet sind, werden insbesondere institutionelle Anleger in einen Renditenotstand geraten. Hinzu kommt, dass die Renditen bei den Anleihen mittlerweile extrem niedrig sind und teilweise nicht einmal die Inflation ausgleichen. Wenn die Aktienmärkte also weiter steigen, werden wir Umschichtung sehen, und dann wird es explosiv für den DAX.

Ein Top und neue Hochs

Entscheiden wird also, ob sich im Bund-Future ein Top ausbildet und ob der DAX seine jüngsten Hochs hinter sich lässt. Bisher sehen wir im Bund-Future nur eine kleine Konsolidierung. Doch die runde 130er Marke ist natürlich eine beachtliche Hürde.

Allerdings könnte ich mir im Bund-Future sogar noch einen letzten verzweifelten Anlauf über die 130er Marke vorstellen, bei dem die Anleger auf eine falsche Fährte gelockt werden.

Doch sofern die Aktien weiter steigen, würde dieser Schreck schnell vergessen sein. Und schnell würde die Rendite-Gier wieder das Zepter an den Börsen übernehmen. Sobald Sie das erkennen, sollten Sie sich diese Gelegenheit nicht entgehen lassen! Dieses Mal sollten Sie als Anleger unbedingt dabei sein. Sie sehen also, auch die flaue Sommerzeit kann an den Börsen überaus spannend sein...

Viele Grüße

Jochen Steffens

[url=http://peketec.de/trading/viewtopic.php?p=896297#896297 schrieb:golden_times schrieb am 01.08.2010, 13:24 Uhr[/url]"]Ian Gordon: A Cyclical Case for Gold Stocks