25.04.2013 10:50 Uhr | Presse

ETF Securities Research: Ist der Abwärtstrend bei Goldminenaktien beendet?

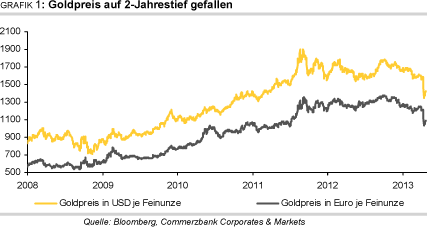

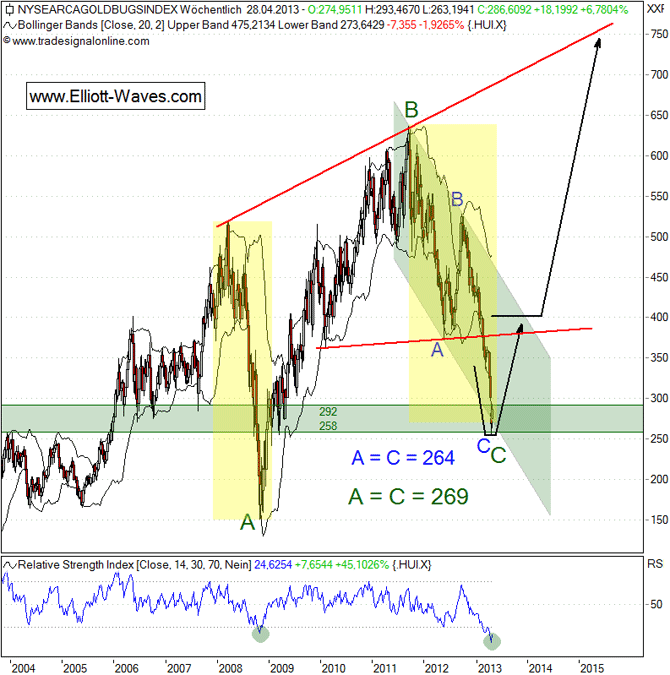

Goldminenaktien: Der Abschlag zum Goldpreis ist gestiegen

Makroökonomische Entwicklungen sind ein Faktor, warum sich die eigentlich enge Verbindung zwischen Goldminenaktien und Gold aufgelöst hat. Während der Goldpreis vor allem durch die Sorge vor Währungsabwertungen und der europäischen Staatsschuldenkrise getrieben wurde, haben diese Entwicklungen die Aktienmärkte und damit auch die Kurse von Goldminenaktien belastet.

Historisch haben Goldminenaktien in der Regel Gold outperformt, wenn die weltweite Konjunktur angezogen hat, wie sie beispielsweise durch den US-Einkaufsmanagerindex gemessen wird. Umgekehrt entwickelte sich Gold meistens stärker als die Goldminen-Unternehmen, wenn sich das Wirtschaftswachstum verlangsamt und sich eine weltweite Rezession abgezeichnet hat.

Zuletzt haben sich diese historischen Zusammenhänge jedoch nicht bewahrheitet. Obwohl die Wirtschaft in den USA und China anzieht und viele Aktienmärkte den höchsten Stand seit mehreren Jahren erreicht haben, werden Goldminenaktien mit einem Abschlag von mehr als 53 Prozent zu Gold gehandelt. Auch ist das Verhältnis des Goldpreises zum Kurs der Goldminenaktien derzeit mehr als doppelt so hoch wie im Durchschnitt der vergangenen zehn Jahre.

Hohe operative und Explorationskosten belasten die Marge

Betrachtet man allein die Marge und operativen Kosten, erscheint das Geschäftsmodell der Goldminenunternehmen robust. Werden jedoch Explorations- und Kapitalkosten hinzugezogen, ergibt sich ein völlig anderes Bild.

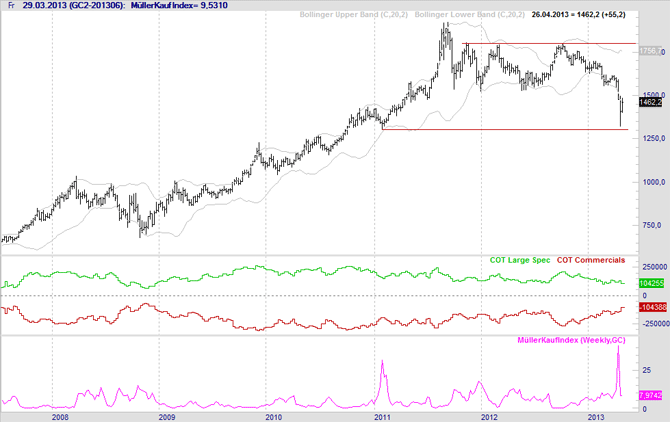

Die Produktionskosten für eine Unze Gold sind in den vergangenen zehn Jahren im Schnitt jährlich um 16 Prozent gestiegen. Allerdings konnten die Goldminenunternehmen ihre Margen verbessern. So ist etwa der Goldpreis im Schnitt jährlich um 20 Prozent gestiegen. Gleichzeitig sind jedoch die Explorationskosten im Durchschnitt seit 2001 jährlich um mehr als 28 Prozent gestiegen. Werden diese Investitionskosten mit berücksichtigt, haben sich die Produktionskosten für eine Unze Gold nahezu auf mehr als 1.500 US-Dollar je Unze verdreifacht und machen die Förderung für viele Unternehmen unprofitabel.

Kurs-Gewinn-Verhältnis (KGV) von Goldminenunternehmen ist stark gesunken

Während Goldminenaktien historisch mit einer Prämie gegenüber anderen Branchen gehandelt wurden, weisen sie nun ein geringeres Kurs-Gewinn-Verhältnis als der S&P 500 und Minenaktien für Basismetalle auf. Verglichen mit ihrem historischen Kurs-Gewinn-Verhältnis handeln die Goldminenunternehmen aktuell rund 70 Prozent unter dem Durchschnitt der vergangenen zehn Jahre und 48 Prozent unter dem Durchschnitt der vergangenen fünf Jahre.

Mit der Einführung von physisch hinterlegten Edelmetall-ETPs haben Investoren eine Alternative zu den Goldminenaktien gewonnen, mit der sich ein direktes Investment in Gold umsetzen lässt.

Dennoch sollten Investoren mögliche Vorteile eines Investments in Goldminenaktien beachten. So bieten ihnen Goldminenaktien Diversifikationsvorteile und können auch für Investoren, die laufende Erträge suchen, zunehmend attraktiv werden. So hat sich die Dividendenrendite der Goldminenaktien in den vergangenen sechs Monaten auf mehr als 1,5 Prozent verdoppelt. Dies ist ein Trend, der sich wahrscheinlich fortsetzen wird.

ETF Securities Research: Ist der Abwärtstrend bei Goldminenaktien beendet?

Goldminenaktien: Der Abschlag zum Goldpreis ist gestiegen

Makroökonomische Entwicklungen sind ein Faktor, warum sich die eigentlich enge Verbindung zwischen Goldminenaktien und Gold aufgelöst hat. Während der Goldpreis vor allem durch die Sorge vor Währungsabwertungen und der europäischen Staatsschuldenkrise getrieben wurde, haben diese Entwicklungen die Aktienmärkte und damit auch die Kurse von Goldminenaktien belastet.

Historisch haben Goldminenaktien in der Regel Gold outperformt, wenn die weltweite Konjunktur angezogen hat, wie sie beispielsweise durch den US-Einkaufsmanagerindex gemessen wird. Umgekehrt entwickelte sich Gold meistens stärker als die Goldminen-Unternehmen, wenn sich das Wirtschaftswachstum verlangsamt und sich eine weltweite Rezession abgezeichnet hat.

Zuletzt haben sich diese historischen Zusammenhänge jedoch nicht bewahrheitet. Obwohl die Wirtschaft in den USA und China anzieht und viele Aktienmärkte den höchsten Stand seit mehreren Jahren erreicht haben, werden Goldminenaktien mit einem Abschlag von mehr als 53 Prozent zu Gold gehandelt. Auch ist das Verhältnis des Goldpreises zum Kurs der Goldminenaktien derzeit mehr als doppelt so hoch wie im Durchschnitt der vergangenen zehn Jahre.

Hohe operative und Explorationskosten belasten die Marge

Betrachtet man allein die Marge und operativen Kosten, erscheint das Geschäftsmodell der Goldminenunternehmen robust. Werden jedoch Explorations- und Kapitalkosten hinzugezogen, ergibt sich ein völlig anderes Bild.

Die Produktionskosten für eine Unze Gold sind in den vergangenen zehn Jahren im Schnitt jährlich um 16 Prozent gestiegen. Allerdings konnten die Goldminenunternehmen ihre Margen verbessern. So ist etwa der Goldpreis im Schnitt jährlich um 20 Prozent gestiegen. Gleichzeitig sind jedoch die Explorationskosten im Durchschnitt seit 2001 jährlich um mehr als 28 Prozent gestiegen. Werden diese Investitionskosten mit berücksichtigt, haben sich die Produktionskosten für eine Unze Gold nahezu auf mehr als 1.500 US-Dollar je Unze verdreifacht und machen die Förderung für viele Unternehmen unprofitabel.

Kurs-Gewinn-Verhältnis (KGV) von Goldminenunternehmen ist stark gesunken

Während Goldminenaktien historisch mit einer Prämie gegenüber anderen Branchen gehandelt wurden, weisen sie nun ein geringeres Kurs-Gewinn-Verhältnis als der S&P 500 und Minenaktien für Basismetalle auf. Verglichen mit ihrem historischen Kurs-Gewinn-Verhältnis handeln die Goldminenunternehmen aktuell rund 70 Prozent unter dem Durchschnitt der vergangenen zehn Jahre und 48 Prozent unter dem Durchschnitt der vergangenen fünf Jahre.

Mit der Einführung von physisch hinterlegten Edelmetall-ETPs haben Investoren eine Alternative zu den Goldminenaktien gewonnen, mit der sich ein direktes Investment in Gold umsetzen lässt.

Dennoch sollten Investoren mögliche Vorteile eines Investments in Goldminenaktien beachten. So bieten ihnen Goldminenaktien Diversifikationsvorteile und können auch für Investoren, die laufende Erträge suchen, zunehmend attraktiv werden. So hat sich die Dividendenrendite der Goldminenaktien in den vergangenen sechs Monaten auf mehr als 1,5 Prozent verdoppelt. Dies ist ein Trend, der sich wahrscheinlich fortsetzen wird.