29.04.2013 08:00 Uhr | Hannes Huster

COMEX: Das sieht sehr gut aus!

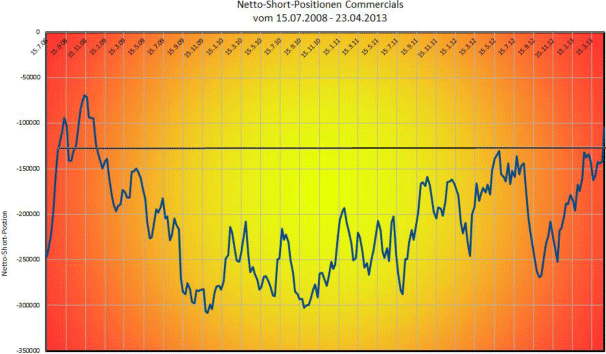

Nachdem die COT-Daten der vergangenen Woche enttäuscht haben und es kaum Veränderungen gab, sehen die aktuellsten Daten per 23.04.2013 deutlich besser aus! Die Commercials haben ihre Netto-Short-Position im Vergleich zur Vorwoche massiv reduziert! Sie fiel von -141.929 auf -104.338 Kontrakte um mehr als 26%! Dies bedeutet, dass die Commercials nun doch den Goldpreisrutsch genutzt haben, um bestehende Short-Positionen zu schließen und gleichzeitig Long-Positionen auf steigende Goldpreise aufzustocken! Diese Bewegung ist sehr positiv für Gold zu werten. Die Netto-Short-Position ist die niedrigste seit dem 09.12.2008! Damals zum Hochpunkt der Finanzkrise notierte Gold im Paniktief bei 771 USD!!

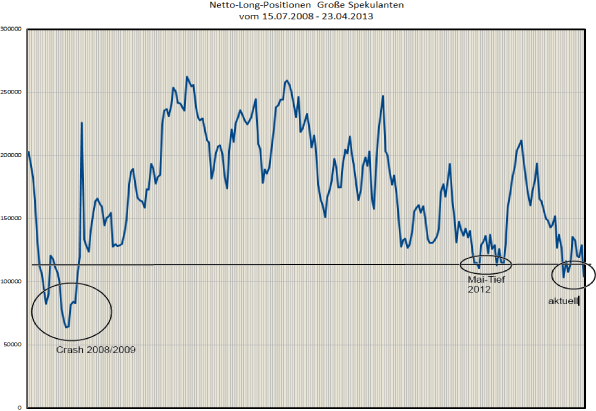

Konträr zu den immer gut liegenden Commercials, haben die großen Spekulanten ihr Engagement im Gold weiter deutlich reduziert. Die Netto-Long-Positionen dieser Anlegergruppe (Hedge-Funds, Investmentfonds) fielen von 128.882 auf 104.255 Kontrakte ab! Ein Einbruch um mehr als 19% in nur einer Handelswoche.

Dieses Verhalten zeigt, dass die Anlegergruppe Gold so gut wie abgeschrieben hat. Bei einem derartigen Pessimismus der trendorientierten Gold-Anleger war in den vergangenen 5 Jahren stets mit einem Tief bei Gold zu rechnen:

Kleine Spekulanten werfen das Handtuch!

Ganz extrem ist die Entwicklung bei den kleinen Spekulanten. Die manipulativen Eingriffe in den Papiergoldmarkt haben diese Gruppe zur Verzweiflung getrieben! Am 26.03.2013 waren die kleinen Spekulanten noch mit 26.027 Kontrakten per Saldo Long auf Gold. Per 23.04.2013 waren es nur noch 133 (!) Kontrakte. Ein Einbruch von 99,49% innerhalb eines Monats!! Die totale Kapitulation, Nervenzusammenbruch und Panik in einem!

http://goldseiten.de/artikel/169499--COMEX~-Das-sieht-sehr-gut-aus-.html?seite=2

COMEX: Das sieht sehr gut aus!

Nachdem die COT-Daten der vergangenen Woche enttäuscht haben und es kaum Veränderungen gab, sehen die aktuellsten Daten per 23.04.2013 deutlich besser aus! Die Commercials haben ihre Netto-Short-Position im Vergleich zur Vorwoche massiv reduziert! Sie fiel von -141.929 auf -104.338 Kontrakte um mehr als 26%! Dies bedeutet, dass die Commercials nun doch den Goldpreisrutsch genutzt haben, um bestehende Short-Positionen zu schließen und gleichzeitig Long-Positionen auf steigende Goldpreise aufzustocken! Diese Bewegung ist sehr positiv für Gold zu werten. Die Netto-Short-Position ist die niedrigste seit dem 09.12.2008! Damals zum Hochpunkt der Finanzkrise notierte Gold im Paniktief bei 771 USD!!

Konträr zu den immer gut liegenden Commercials, haben die großen Spekulanten ihr Engagement im Gold weiter deutlich reduziert. Die Netto-Long-Positionen dieser Anlegergruppe (Hedge-Funds, Investmentfonds) fielen von 128.882 auf 104.255 Kontrakte ab! Ein Einbruch um mehr als 19% in nur einer Handelswoche.

Dieses Verhalten zeigt, dass die Anlegergruppe Gold so gut wie abgeschrieben hat. Bei einem derartigen Pessimismus der trendorientierten Gold-Anleger war in den vergangenen 5 Jahren stets mit einem Tief bei Gold zu rechnen:

Kleine Spekulanten werfen das Handtuch!

Ganz extrem ist die Entwicklung bei den kleinen Spekulanten. Die manipulativen Eingriffe in den Papiergoldmarkt haben diese Gruppe zur Verzweiflung getrieben! Am 26.03.2013 waren die kleinen Spekulanten noch mit 26.027 Kontrakten per Saldo Long auf Gold. Per 23.04.2013 waren es nur noch 133 (!) Kontrakte. Ein Einbruch von 99,49% innerhalb eines Monats!! Die totale Kapitulation, Nervenzusammenbruch und Panik in einem!

http://goldseiten.de/artikel/169499--COMEX~-Das-sieht-sehr-gut-aus-.html?seite=2