Dax © 24.294 -0,31%

Dow Jones 44.272 -0,60%

S&P 500 6.294 -0,05%

Dow Jones 44.272 -0,60%

S&P 500 6.294 -0,05%

Nasdaq 23.044 -0,26%

Nikkei 39.687 -0,91%

Hang Seng 24.826 +1,33%

Nikkei 39.687 -0,91%

Hang Seng 24.826 +1,33%

EUR/USD 1,16478 +0,46%

BTC/USD 118.150 -0,92%

ETH/USD 3.586 +3,13%

BTC/USD 118.150 -0,92%

ETH/USD 3.586 +3,13%

App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Rohstoffthread (Archiv)

- Ersteller Maack

- Erstellt am

- Tagged users Kein(e)

- Status

- Für weitere Antworten geschlossen.

09.05.2013 07:10 Uhr | Rolf Nef

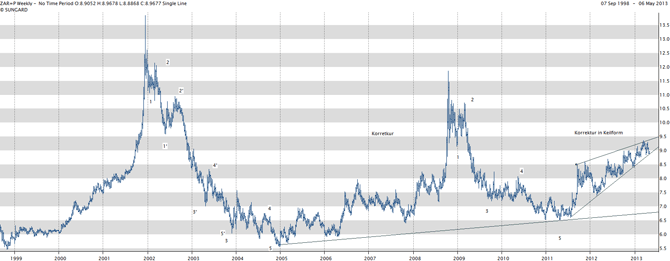

US$, Gold Silber und die Bondmärkte

1. US-Dollar

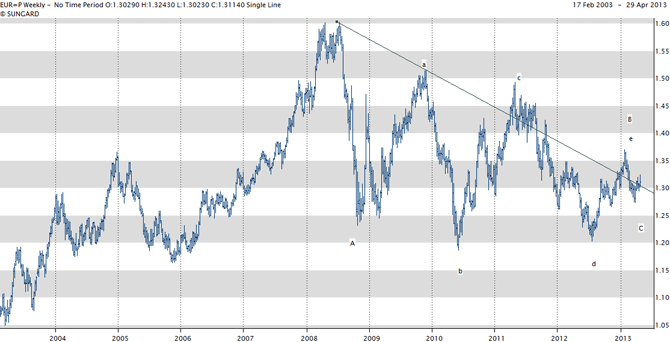

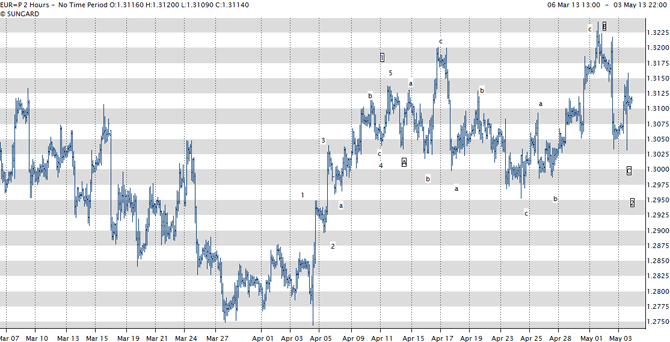

Während der fünf Jahre dauernden Korrektur des Euros gegen Dollar hat der Euro schon drei mal die obere Trendlinie (Grafik1) nach oben zu durchstossen versucht, ist aber zwei mal wieder darunter gefallen. Die Böden sind ab 2010 stets höher geworden. Die letzte Abwärtsbewegung, die Anfangs dieses Jahres startete, dauerte nur zwei Monate und weist eine impulsive Struktur auf. Ist diese zu Ende oder folgen nochmals zwei solche, um die Anforderungen an eine C-Welle (fünf impulsive Wellen) zu erfüllen?

Sicher weiss man das erst nachher, aber die Korrektur in Graphik 2 (A bis C) ist mehr aufsteigend wie flach. Für eine erste Bullbewegung in einer neuen Bullphase ist das ein sehr starkes Zeichen. Wenn man den Markt genau verfolgt hat, bekommt man den Eindruck nicht los, dass Pressemeldungen der Notenbanken mit Interventionen kombiniert sind. Obwohl der Euro propagandamässig die letzen Jahre massiv geprügelt wurde, hat sich nur ein korrektives Muster gegen den Dollar entwickelt. Grafik 3 bestätigt das ebenso. All das heisst aber auch nicht, dass der Euro langfristig hält, aber der Euro will gegen US$ nach oben.

Grafik 1: Euro-US$ wöchentlich

Grafik 2: Euro-US$ 2 stündlich

Grafik 3

Der Euro ist der grösste Währungsblock nach dem US$, darum ist er so wichtig und politisch dominant. Beide Währungen haben riesige strukturelle Probleme, jede auf ihre Art. Aber trotzdem bewegen sie gegeneinander.

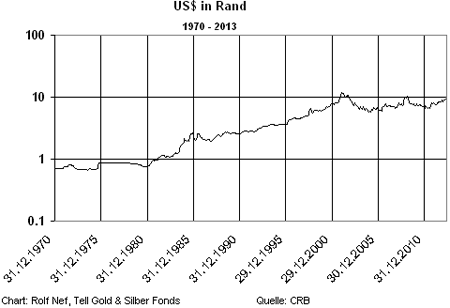

Hier ein anderes Bespiel des schwachen Dollars: der Südafrikarand. (Grafik 4). Von 1970 bis 1980 war er etwa stabil gegen den US$, der in dieser Periode sehr schwach war und Südafrika vom steigenden Goldpreis profitierte. Von 1980 bis 2000 verlor der Rand 90% seines Wertes gegen den US$.

Grafik 4: Dollar-Rand seit 1970

Die Bewegung seit 2002 (Grafik 5) sieht bullish für den Rand aus und nicht für den US$, zumindest bis jetzt. Gegenwärtig ist der Dollar-Rand in einem Keil, der noch nicht nach unten ausgebrochen ist. Diese Bewegung kann sowohl Teil eines neuen Bullbeines des $ sein wie umgekehrt. Die kurz- und mittelfristige Bewegung wird aber höchstwahrscheinlich einen stärkeren Rand bringen. Ob sich diese dann fortsetzt wegen einer weltweiten Dollarschwäche, muss man nachher sehen. Nach fünfmaliger Berührung der untern Trendlinie ist ein Entscheid nahe. Hier liegt die Hauptaussage.

Südafrika ist aber auch ein Mitglied von BRICS, (Brasilien, Russland, China und Südafrika), die ihren Handel untereinander nicht mehr über den US$ abwickeln wollen. Auch von dieser Seite kommt Druck auf den US$.

Grafik 5: Dollar-Rand wöchentlich

http://goldseiten.de/artikel/170552--US-Gold-Silber-und-die-Bondmaerkte.html?seite=2

US$, Gold Silber und die Bondmärkte

1. US-Dollar

Während der fünf Jahre dauernden Korrektur des Euros gegen Dollar hat der Euro schon drei mal die obere Trendlinie (Grafik1) nach oben zu durchstossen versucht, ist aber zwei mal wieder darunter gefallen. Die Böden sind ab 2010 stets höher geworden. Die letzte Abwärtsbewegung, die Anfangs dieses Jahres startete, dauerte nur zwei Monate und weist eine impulsive Struktur auf. Ist diese zu Ende oder folgen nochmals zwei solche, um die Anforderungen an eine C-Welle (fünf impulsive Wellen) zu erfüllen?

Sicher weiss man das erst nachher, aber die Korrektur in Graphik 2 (A bis C) ist mehr aufsteigend wie flach. Für eine erste Bullbewegung in einer neuen Bullphase ist das ein sehr starkes Zeichen. Wenn man den Markt genau verfolgt hat, bekommt man den Eindruck nicht los, dass Pressemeldungen der Notenbanken mit Interventionen kombiniert sind. Obwohl der Euro propagandamässig die letzen Jahre massiv geprügelt wurde, hat sich nur ein korrektives Muster gegen den Dollar entwickelt. Grafik 3 bestätigt das ebenso. All das heisst aber auch nicht, dass der Euro langfristig hält, aber der Euro will gegen US$ nach oben.

Grafik 1: Euro-US$ wöchentlich

Grafik 2: Euro-US$ 2 stündlich

Grafik 3

Der Euro ist der grösste Währungsblock nach dem US$, darum ist er so wichtig und politisch dominant. Beide Währungen haben riesige strukturelle Probleme, jede auf ihre Art. Aber trotzdem bewegen sie gegeneinander.

Hier ein anderes Bespiel des schwachen Dollars: der Südafrikarand. (Grafik 4). Von 1970 bis 1980 war er etwa stabil gegen den US$, der in dieser Periode sehr schwach war und Südafrika vom steigenden Goldpreis profitierte. Von 1980 bis 2000 verlor der Rand 90% seines Wertes gegen den US$.

Grafik 4: Dollar-Rand seit 1970

Die Bewegung seit 2002 (Grafik 5) sieht bullish für den Rand aus und nicht für den US$, zumindest bis jetzt. Gegenwärtig ist der Dollar-Rand in einem Keil, der noch nicht nach unten ausgebrochen ist. Diese Bewegung kann sowohl Teil eines neuen Bullbeines des $ sein wie umgekehrt. Die kurz- und mittelfristige Bewegung wird aber höchstwahrscheinlich einen stärkeren Rand bringen. Ob sich diese dann fortsetzt wegen einer weltweiten Dollarschwäche, muss man nachher sehen. Nach fünfmaliger Berührung der untern Trendlinie ist ein Entscheid nahe. Hier liegt die Hauptaussage.

Südafrika ist aber auch ein Mitglied von BRICS, (Brasilien, Russland, China und Südafrika), die ihren Handel untereinander nicht mehr über den US$ abwickeln wollen. Auch von dieser Seite kommt Druck auf den US$.

Grafik 5: Dollar-Rand wöchentlich

http://goldseiten.de/artikel/170552--US-Gold-Silber-und-die-Bondmaerkte.html?seite=2

Silver Lake Resources 4SL directors acquire more shares on market

Wednesday, May 08, 2013 by Bevis Yeo

Silver Lake Resources directors acquire more shares on market

Silver Lake Resources (ASX: SLR) non-executive chairman Paul Chapman and director Brian Kennedy have acquired additional shares in the company on market.

Chapman acquired 131,092 shares at $0.95813 each, or a total consideration of $125,603, while Kennedy bought 200,000 shares at $0.9585 each, or a total of $191,700.

This brings Chapman’s shareholding up to 5 million shares while Kennedy owns 4,275,452 shares.

Silver Lake recently increased gold production to a total of 43,760 gold ounces across its Western Australian operations for the March 2013 quarter, a 68% increase on December 2012 quarter production.

Wednesday, May 08, 2013 by Bevis Yeo

Silver Lake Resources directors acquire more shares on market

Silver Lake Resources (ASX: SLR) non-executive chairman Paul Chapman and director Brian Kennedy have acquired additional shares in the company on market.

Chapman acquired 131,092 shares at $0.95813 each, or a total consideration of $125,603, while Kennedy bought 200,000 shares at $0.9585 each, or a total of $191,700.

This brings Chapman’s shareholding up to 5 million shares while Kennedy owns 4,275,452 shares.

Silver Lake recently increased gold production to a total of 43,760 gold ounces across its Western Australian operations for the March 2013 quarter, a 68% increase on December 2012 quarter production.

AGRARSEKTOR

Probleme bei der Mais-Aussaat

Der lange Winter in den USA verzögert die Mais-Aussaat. Bauern und Händler werden nervös, der Preis legte allein am Montag um 6,5 Prozent zu — der höchste an einem Tag mögliche Anstieg.

von Andreas Höß, Euro am Sonntag

Kälte, starke Niederschläge und Frost verzögern die Aussaat von Mais in den USA und haben den Preis für das Getreide am Montag stark nach oben getrieben. An der Börse in Chicago gehandelte Terminkontrakte stiegen um 6,5 Prozent — mehr ist an einem Handelstag nicht erlaubt. Auch Zertifikate auf den Maispreis, zum Beispiel das Zertifikat von ETF Securities (ISIN: DE 000 A0K RJV 8), legten zu.

US-Agrarstaaten wie Iowa, Illinois und Indiana hatten offenbar den niederschlagsreichsten April seit Beginn der Aufzeichnungen. Laut US-Landwirtschaftsministerium waren bis 28. April nur fünf Prozent des Maises gesät, so wenig wie noch nie. In den vergangenen fünf Jahren war zu diesem Zeitpunkt im Schnitt fast ein Drittel der Gesamtaussaat ausgebracht.

US-Wetterdienste kündigen nun weitere kalte und nasse Tage an. Das erhöht die Nervosität bei US-Bauern und Händlern von Agrarrohstoffen. Bleibe das Wetter im Mai ähnlich schlecht, steige das Risiko, dass der Rückstand bei der Aussaat nicht mehr aufgeholt werden könne, so Händler Jim Gerlach gegenüber der Nachrichtenagentur Bloomberg. Das könnte den Notierungen einen neuen Schub geben.

Wie sich die Preise langfristig entwickeln, ist bei Analysten umstritten. Nach der schlimmsten Trockenheit in mehr als 70 Jahren waren die Preise 2012 explodiert. Wegen steigender Maisproduktion in anderen Teilen der Welt gingen Analysten zuletzt aber eher von fallenden Preisen aus. Das Landwirtschaftsministerium schätzt, dass der US-Anteil am Welthandel mit Mais 2013 auf 23 Prozent sinken werde. 2009 waren es noch mehr als 50 Prozent.

Probleme bei der Mais-Aussaat

Der lange Winter in den USA verzögert die Mais-Aussaat. Bauern und Händler werden nervös, der Preis legte allein am Montag um 6,5 Prozent zu — der höchste an einem Tag mögliche Anstieg.

von Andreas Höß, Euro am Sonntag

Kälte, starke Niederschläge und Frost verzögern die Aussaat von Mais in den USA und haben den Preis für das Getreide am Montag stark nach oben getrieben. An der Börse in Chicago gehandelte Terminkontrakte stiegen um 6,5 Prozent — mehr ist an einem Handelstag nicht erlaubt. Auch Zertifikate auf den Maispreis, zum Beispiel das Zertifikat von ETF Securities (ISIN: DE 000 A0K RJV 8), legten zu.

US-Agrarstaaten wie Iowa, Illinois und Indiana hatten offenbar den niederschlagsreichsten April seit Beginn der Aufzeichnungen. Laut US-Landwirtschaftsministerium waren bis 28. April nur fünf Prozent des Maises gesät, so wenig wie noch nie. In den vergangenen fünf Jahren war zu diesem Zeitpunkt im Schnitt fast ein Drittel der Gesamtaussaat ausgebracht.

US-Wetterdienste kündigen nun weitere kalte und nasse Tage an. Das erhöht die Nervosität bei US-Bauern und Händlern von Agrarrohstoffen. Bleibe das Wetter im Mai ähnlich schlecht, steige das Risiko, dass der Rückstand bei der Aussaat nicht mehr aufgeholt werden könne, so Händler Jim Gerlach gegenüber der Nachrichtenagentur Bloomberg. Das könnte den Notierungen einen neuen Schub geben.

Wie sich die Preise langfristig entwickeln, ist bei Analysten umstritten. Nach der schlimmsten Trockenheit in mehr als 70 Jahren waren die Preise 2012 explodiert. Wegen steigender Maisproduktion in anderen Teilen der Welt gingen Analysten zuletzt aber eher von fallenden Preisen aus. Das Landwirtschaftsministerium schätzt, dass der US-Anteil am Welthandel mit Mais 2013 auf 23 Prozent sinken werde. 2009 waren es noch mehr als 50 Prozent.

Where are the Stops? - Friday, May 10: Gold and Silver

Friday May 10, 2013 10:03

Below are today’s likely price locations of buy and sell stop orders for the active Comex gold and silver futures markets. The asterisks (**) denote the most critical stop order placement level of the day (or likely where the heaviest concentration of stop orders are placed on this day).

See below a detailed explanation of stop orders and why knowing, beforehand, where they are likely located can be beneficial to a trader.

June Gold Buy Stops Sell Stops

$1,440.00 $1,425.00

$1,450.00 $1,410.00

**$1.461.20 **$1,400.00

$1,475.00 $1,390.00

July Silver Buy Stops Sell Stops

$23.50 $23.15

$23.875 **$23.00

**$24.00 $22.75

$24.17 $22.60

Friday May 10, 2013 10:03

Below are today’s likely price locations of buy and sell stop orders for the active Comex gold and silver futures markets. The asterisks (**) denote the most critical stop order placement level of the day (or likely where the heaviest concentration of stop orders are placed on this day).

See below a detailed explanation of stop orders and why knowing, beforehand, where they are likely located can be beneficial to a trader.

June Gold Buy Stops Sell Stops

$1,440.00 $1,425.00

$1,450.00 $1,410.00

**$1.461.20 **$1,400.00

$1,475.00 $1,390.00

July Silver Buy Stops Sell Stops

$23.50 $23.15

$23.875 **$23.00

**$24.00 $22.75

$24.17 $22.60

GOLD UND ROHÖL

Gold: Rückwärtsgang wegen Konjunkturhoffnung

Besser als erwartete Daten vom US-Arbeitsmarkt haben den Goldpreis zurückfallen lassen. Beim weltgrößten Gold-ETF nahm die Nachfrage dennoch zu.

von Jörg Bernhard

Noch am Mittwoch fiel zum Beispiel die gehaltene Goldmenge beim SPDR Gold Shares auf 1.051,47 Tonnen zurück, was das niedrigste Niveau seit über vier Jahren darstellte. Am gestrigen Donnerstag gab es mit einem Zuwachs auf 1.054,18 Tonnen dann den ersten Zuwachs seit dem 19. März zu vermelden. Damals erwies sich das erhöhte Interesse allerdings als „Eintagsfliege“. Der physische Goldhandel, der sich während der April-Talfahrt als wichtige Stütze erwies, zeigt sich derzeit weniger robust. Eine Fortsetzung der Erholungstendenz wird wahrscheinlich nur dann gelingen, wenn Finanzinvestoren sowie Goldbarren- und Goldmünzen-Käufer an einem Strang ziehen. Danach sieht es derzeit allerdings nicht aus. Laut einer Bloomberg-Umfrage unter Analysten herrscht derzeit ein hohes Maß an Unsicherheit bezüglich der weiteren Richtung des Goldpreises. Von 27 Befragten rechnet eine knappe Mehrheit von 44 Prozent in der kommenden Woche mit einem anziehenden Goldpreis, während 37 Prozent einen Rückschlag für wahrscheinlicher halten. Welche Marktmeinung an den Terminmärkten derzeit vorherrscht, erfahren die Marktakteure am Abend, wenn der Commitments of Traders-Report der CFTC veröffentlicht wird.

Am Freitagvormittag präsentierte sich der Goldpreis mit fallenden Notierungen. Bis gegen 7.30 Uhr (MESZ) ermäßigte sich der am aktivsten gehandelte Future auf Gold (Juni) um 9,70 auf 1.458,90 Dollar pro Feinunze.

Rohöl: Auszeit nach Kursrally

Innerhalb weniger Wochen erholte sich der Ölpreis um über 10 Prozent – nun scheint der fossile Energieträger einen Gang zurückzuschalten. Auch bei den Umsätzen stellte sich eine signifikante Beruhigung ein. Am großen Überangebot im Ölsektor hat sich bislang wenig geändert. Es macht sich lediglich Hoffnung breit, dass die Ölnachfrage in den beiden wichtigsten Verbrauchernationen (USA und China) wieder anziehen könnte. In der kommenden Woche stehen in beiden Ländern wichtige Konjunkturindikatoren vor der Tür. Ob die Hoffnung berechtigt war, wird sich dann zeigen.

Am Freitagvormittag präsentierte sich der Ölpreis mit nachgebenden Notierungen. Bis gegen 7.30 Uhr (MESZ) ermäßigte sich der nächstfällige WTI-Kontrakt um 0,56 auf 95,83 Dollar, während sein Pendant auf Brent um 0,48 auf 103,99 Dollar zurückfiel.

Gold: Rückwärtsgang wegen Konjunkturhoffnung

Besser als erwartete Daten vom US-Arbeitsmarkt haben den Goldpreis zurückfallen lassen. Beim weltgrößten Gold-ETF nahm die Nachfrage dennoch zu.

von Jörg Bernhard

Noch am Mittwoch fiel zum Beispiel die gehaltene Goldmenge beim SPDR Gold Shares auf 1.051,47 Tonnen zurück, was das niedrigste Niveau seit über vier Jahren darstellte. Am gestrigen Donnerstag gab es mit einem Zuwachs auf 1.054,18 Tonnen dann den ersten Zuwachs seit dem 19. März zu vermelden. Damals erwies sich das erhöhte Interesse allerdings als „Eintagsfliege“. Der physische Goldhandel, der sich während der April-Talfahrt als wichtige Stütze erwies, zeigt sich derzeit weniger robust. Eine Fortsetzung der Erholungstendenz wird wahrscheinlich nur dann gelingen, wenn Finanzinvestoren sowie Goldbarren- und Goldmünzen-Käufer an einem Strang ziehen. Danach sieht es derzeit allerdings nicht aus. Laut einer Bloomberg-Umfrage unter Analysten herrscht derzeit ein hohes Maß an Unsicherheit bezüglich der weiteren Richtung des Goldpreises. Von 27 Befragten rechnet eine knappe Mehrheit von 44 Prozent in der kommenden Woche mit einem anziehenden Goldpreis, während 37 Prozent einen Rückschlag für wahrscheinlicher halten. Welche Marktmeinung an den Terminmärkten derzeit vorherrscht, erfahren die Marktakteure am Abend, wenn der Commitments of Traders-Report der CFTC veröffentlicht wird.

Am Freitagvormittag präsentierte sich der Goldpreis mit fallenden Notierungen. Bis gegen 7.30 Uhr (MESZ) ermäßigte sich der am aktivsten gehandelte Future auf Gold (Juni) um 9,70 auf 1.458,90 Dollar pro Feinunze.

Rohöl: Auszeit nach Kursrally

Innerhalb weniger Wochen erholte sich der Ölpreis um über 10 Prozent – nun scheint der fossile Energieträger einen Gang zurückzuschalten. Auch bei den Umsätzen stellte sich eine signifikante Beruhigung ein. Am großen Überangebot im Ölsektor hat sich bislang wenig geändert. Es macht sich lediglich Hoffnung breit, dass die Ölnachfrage in den beiden wichtigsten Verbrauchernationen (USA und China) wieder anziehen könnte. In der kommenden Woche stehen in beiden Ländern wichtige Konjunkturindikatoren vor der Tür. Ob die Hoffnung berechtigt war, wird sich dann zeigen.

Am Freitagvormittag präsentierte sich der Ölpreis mit nachgebenden Notierungen. Bis gegen 7.30 Uhr (MESZ) ermäßigte sich der nächstfällige WTI-Kontrakt um 0,56 auf 95,83 Dollar, während sein Pendant auf Brent um 0,48 auf 103,99 Dollar zurückfiel.

X-MARKETS-KOLUMNE

Öl: US-Konjunktur als großer Hoffnungsträger

Mitte April musste der Ölpreis einen deutlichen Einbruch erleiden. Doch seitdem zeigten die Notierungen eine starke Aufwärtsbewegung.

Neben den verschärften Spannungen im Nahen Osten sind es insbesondere die Hoffnungen der Anleger auf eine wirtschaftliche Erholung in den USA und China, die den Preis für das „schwarze Gold“ in die Höhe treiben. Gleichzeitig könnten jedoch die anhaltende Rezession im Euroraum und die Sparprogramme der Regierung in Washington die Hoffnungen auf eine bessere Konjunktur und damit eine höhere Ölnachfrage zu Nichte machen.

Nachdem das Wirtschaftswachstum in den USA im ersten Quartal unter den Markterwartungen geblieben war, machten sich bereits einige Sorgen breit, wonach die Erholung der größten Volkswirtschaft der Welt möglicherweise langsamer als erhofft voranschreiten könnte. Laut Daten des US-Handelsministeriums ist die US-Wirtschaft zwischen Januar und März um annualisiert 2,5 zum Vorquartal gestiegen. Im Schlussquartal 2012 lag das Plus bei 0,4 Prozent. Allerdings hatten von Bloomberg befragte Ökonomen im Schnitt mit einem BIP-Wachstum von 3,0 Prozent gerechnet.

Es waren vor allem die Sparmaßnahmen der US-Regierung, die ein höheres Wirtschaftswachstum verhinderten, da zur gleichen Zeit ein sehr hoher Anstieg bei den privaten Konsumausgaben festgestellt werden konnte. Während die US-Konsumenten die Wirtschaft im ersten Quartal noch stützten, könnten jedoch die beschlossenen Steuererhöhungen der Regierung in Washington in den kommenden Monaten möglicherweise die Stimmung bei den Konsumenten eintrüben und somit neben den sinkenden Militärausgaben zu einem weiteren Belastungsfaktor für die US-Wirtschaft und damit auch für die Ölnachfrage werden.

Im Gegensatz dazu konnte die jüngsten Arbeitsmarktdaten aus den USA ein wesentlich erfreulicheres Bild der US-Konjunktur zeichnen. Wie das US-Arbeitsministerium mitteilte, wurden im April in der US-Privatwirtschaft 165.000 neue Stellen geschaffen. Gleichzeitig fiel die Arbeitslosenquote von 7,6 Prozent im März auf nun 7,5 Prozent, obwohl die Erwerbsbevölkerung angestiegen war. Zudem wurden die Werte beim Jobaufbau für die Monate Februar und März um insgesamt 124.000 Stellen nach oben korrigiert. Während es für den März von 88.000 auf 138.000 Stellen nach oben ging, wurde für den Februar ein neuer Wert von 332.000 ausgewiesen, nachdem zunächst 268.000 Stellen ermittelt worden waren. Dies ist der höchste Wert seit November 2005.

Während die Ölnachfrage von einer Erholung der US-Wirtschaft profitieren dürfte, scheint die Konjunktur im Euroraum nicht anspringen zu wollen. Aus diesem Grund hat die EU-Kommission zuletzt ihre Wachstumsprognose für den gemeinsamen europäischen Währungsraum nach unten gefahren. Nachdem im Februar für das laufende Jahr ein Schrumpfen der Wirtschaft in der Eurozone um 0,3 Prozent erwartet worden war, wird nun von einem Minus von 0,4 Prozent ausgegangen. 2014 soll das Wirtschaftswachstum bei 1,2 Prozent liegen, nachdem zuletzt ein Plus von 1,4 Prozent in Aussicht gestellt wurde. Ob die Senkung des Leitzinses durch die EZB auf das Rekordtief von 0,5 Prozent zur Ankurbelung der Wirtschaft ausreicht, darf bezweifelt werden. Immerhin sind die Zinsen nun schon seit längerer Zeit auf einem niedrigen Niveau, ohne dabei für eine Konjunkturerholung zu sorgen. Allerdings machte EZB-Chef Mario Draghi bei der jüngsten EZB-Sitzung deutlich, dass die europäischen Währungshüter zu weiteren Schritten zur Stützung der Wirtschaft bereit seien.

Öl: US-Konjunktur als großer Hoffnungsträger

Mitte April musste der Ölpreis einen deutlichen Einbruch erleiden. Doch seitdem zeigten die Notierungen eine starke Aufwärtsbewegung.

Neben den verschärften Spannungen im Nahen Osten sind es insbesondere die Hoffnungen der Anleger auf eine wirtschaftliche Erholung in den USA und China, die den Preis für das „schwarze Gold“ in die Höhe treiben. Gleichzeitig könnten jedoch die anhaltende Rezession im Euroraum und die Sparprogramme der Regierung in Washington die Hoffnungen auf eine bessere Konjunktur und damit eine höhere Ölnachfrage zu Nichte machen.

Nachdem das Wirtschaftswachstum in den USA im ersten Quartal unter den Markterwartungen geblieben war, machten sich bereits einige Sorgen breit, wonach die Erholung der größten Volkswirtschaft der Welt möglicherweise langsamer als erhofft voranschreiten könnte. Laut Daten des US-Handelsministeriums ist die US-Wirtschaft zwischen Januar und März um annualisiert 2,5 zum Vorquartal gestiegen. Im Schlussquartal 2012 lag das Plus bei 0,4 Prozent. Allerdings hatten von Bloomberg befragte Ökonomen im Schnitt mit einem BIP-Wachstum von 3,0 Prozent gerechnet.

Es waren vor allem die Sparmaßnahmen der US-Regierung, die ein höheres Wirtschaftswachstum verhinderten, da zur gleichen Zeit ein sehr hoher Anstieg bei den privaten Konsumausgaben festgestellt werden konnte. Während die US-Konsumenten die Wirtschaft im ersten Quartal noch stützten, könnten jedoch die beschlossenen Steuererhöhungen der Regierung in Washington in den kommenden Monaten möglicherweise die Stimmung bei den Konsumenten eintrüben und somit neben den sinkenden Militärausgaben zu einem weiteren Belastungsfaktor für die US-Wirtschaft und damit auch für die Ölnachfrage werden.

Im Gegensatz dazu konnte die jüngsten Arbeitsmarktdaten aus den USA ein wesentlich erfreulicheres Bild der US-Konjunktur zeichnen. Wie das US-Arbeitsministerium mitteilte, wurden im April in der US-Privatwirtschaft 165.000 neue Stellen geschaffen. Gleichzeitig fiel die Arbeitslosenquote von 7,6 Prozent im März auf nun 7,5 Prozent, obwohl die Erwerbsbevölkerung angestiegen war. Zudem wurden die Werte beim Jobaufbau für die Monate Februar und März um insgesamt 124.000 Stellen nach oben korrigiert. Während es für den März von 88.000 auf 138.000 Stellen nach oben ging, wurde für den Februar ein neuer Wert von 332.000 ausgewiesen, nachdem zunächst 268.000 Stellen ermittelt worden waren. Dies ist der höchste Wert seit November 2005.

Während die Ölnachfrage von einer Erholung der US-Wirtschaft profitieren dürfte, scheint die Konjunktur im Euroraum nicht anspringen zu wollen. Aus diesem Grund hat die EU-Kommission zuletzt ihre Wachstumsprognose für den gemeinsamen europäischen Währungsraum nach unten gefahren. Nachdem im Februar für das laufende Jahr ein Schrumpfen der Wirtschaft in der Eurozone um 0,3 Prozent erwartet worden war, wird nun von einem Minus von 0,4 Prozent ausgegangen. 2014 soll das Wirtschaftswachstum bei 1,2 Prozent liegen, nachdem zuletzt ein Plus von 1,4 Prozent in Aussicht gestellt wurde. Ob die Senkung des Leitzinses durch die EZB auf das Rekordtief von 0,5 Prozent zur Ankurbelung der Wirtschaft ausreicht, darf bezweifelt werden. Immerhin sind die Zinsen nun schon seit längerer Zeit auf einem niedrigen Niveau, ohne dabei für eine Konjunkturerholung zu sorgen. Allerdings machte EZB-Chef Mario Draghi bei der jüngsten EZB-Sitzung deutlich, dass die europäischen Währungshüter zu weiteren Schritten zur Stützung der Wirtschaft bereit seien.

PLATIN UND MAIS

Platin: Absturz nach Kompromiss mit Politik

Der Platinpreis stürzte vor dem Wochenende ab, weil die bisherigen Kapazitätskürzung bei Anglo American Platinum nach politischer Einflussnahme abgeschwächt wurden.

von Jörg Bernhard

Statt der ursprünglich geplanten Streichung von 14.000 Jobs will der globale Marktführer nun „lediglich“ 6.000 Kumpel entlassen. Dies nährte die Spekulation, dass das diesjährige Angebotsdefizit bei Platin nun deutlich geringer ausfallen könnte. In den vergangenen zwei Wochen schwankte der Platinpreis in einer Tradingrange von cirka 65 Dollar. Der Ausbruch nach oben ist mit dem jüngsten Absacker erst einmal vom Tisch. Nun orientiert sich das Edelmetall in Richtung der bei 1.460 Dollar verlaufenden Unterstützung.

Am Freitagnachmittag präsentierte sich der Platinpreis mit fallenden Notierungen. Bis gegen 15.05 Uhr (MESZ) verteuerte sich der am aktivsten gehandelte Future auf Platin (Juli) um 26,904 auf 1.489,60 Dollar pro Feinunze.

Mais: Hoffnung auf gute Ernte

Die Agrarexperten des US-Landwirtschaftsministeriums werden heute ihre Ernteprognosen veröffentlichen. In den vergangenen Wochen wurden zwar in erster Linie die wetterbedingten Verzögerungen (Regenwetter) bei der Aussaat von Mais diskutiert, Analysten rechnen dennoch mit einer positiven Ernteprognose für die anstehende US-Saison. Von Bloomberg befragte Analysten erwarten im Durchschnitt eine Ernteprognose auf Rekordniveau, nachdem im Vorjahr eine extreme Dürre das Maisangebot massiv reduzierte und im Gegenzug den Maispreis auf über 820 US-Cents pro Scheffel in die Höhe katapultierte.

Von Bloomberg befragte Analysten erwarten im Durchschnitt eine Ernteprognose auf Rekordniveau, nachdem im Vorjahr eine extreme Dürre das Maisangebot massiv reduzierte und im Gegenzug den Maispreis auf über 820 US-Cents pro Scheffel in die Höhe katapultierte.

Am Freitagnachmittag präsentierte sich der Maispreis mit stabilen Notierungen. Bis gegen 15.05 Uhr (MESZ) ermäßigte sich der am aktivsten gehandelte Future auf Mais (Juli) um 3,20 auf 645,40 US-Cents pro Scheffel.

Platin: Absturz nach Kompromiss mit Politik

Der Platinpreis stürzte vor dem Wochenende ab, weil die bisherigen Kapazitätskürzung bei Anglo American Platinum nach politischer Einflussnahme abgeschwächt wurden.

von Jörg Bernhard

Statt der ursprünglich geplanten Streichung von 14.000 Jobs will der globale Marktführer nun „lediglich“ 6.000 Kumpel entlassen. Dies nährte die Spekulation, dass das diesjährige Angebotsdefizit bei Platin nun deutlich geringer ausfallen könnte. In den vergangenen zwei Wochen schwankte der Platinpreis in einer Tradingrange von cirka 65 Dollar. Der Ausbruch nach oben ist mit dem jüngsten Absacker erst einmal vom Tisch. Nun orientiert sich das Edelmetall in Richtung der bei 1.460 Dollar verlaufenden Unterstützung.

Am Freitagnachmittag präsentierte sich der Platinpreis mit fallenden Notierungen. Bis gegen 15.05 Uhr (MESZ) verteuerte sich der am aktivsten gehandelte Future auf Platin (Juli) um 26,904 auf 1.489,60 Dollar pro Feinunze.

Mais: Hoffnung auf gute Ernte

Die Agrarexperten des US-Landwirtschaftsministeriums werden heute ihre Ernteprognosen veröffentlichen. In den vergangenen Wochen wurden zwar in erster Linie die wetterbedingten Verzögerungen (Regenwetter) bei der Aussaat von Mais diskutiert, Analysten rechnen dennoch mit einer positiven Ernteprognose für die anstehende US-Saison.

Am Freitagnachmittag präsentierte sich der Maispreis mit stabilen Notierungen. Bis gegen 15.05 Uhr (MESZ) ermäßigte sich der am aktivsten gehandelte Future auf Mais (Juli) um 3,20 auf 645,40 US-Cents pro Scheffel.

GOLDPREIS

COT-Report: Goldspekulanten erneut auf dem Rückzug

Laut aktuellem COT-Report ging es mit dem Optimismus der Großspekulanten einmal mehr bergab – und die Kleinspekulanten bleiben weiterhin mehrheitlich pessimistisch.

von Jörg Bernhard

Bergauf ging es hingegen mit der Anzahl offener Kontrakte, dem sogenannten Open Interest. Dieser erhöhte sich in der Zeit vom 30. April bis 7. Mai von 421.087 auf 437.931 Kontrakte. Bei der kumulierten Netto-Long-Position (optimistische Markterwartung) großer und kleiner Spekulanten war hingegen ein erneuter Rückschlag registriert worden. Mit ihr ging es auf Wochensicht von 95.563 auf 87.719 Kontrakte (-8,2 Prozent) nach unten. Damit hat sie sich seit dem Jahreswechsel mehr als halbiert. Bei den Großspekulanten (Non-Commercials) rutschte die Netto-Long-Position innerhalb einer Woche von 97.092 auf 89.423 Kontrakte (-8,9 Prozent) ab. Bei den Kleinspekulanten (Non-Reportables) war die Mehrheit erneut „bearish“ gestimmt. Ihre Netto-Short-Position (pessimistische Markterwartung) wurde nämlich von minus 1.489 auf minus 1.704 Futures ausgebaut.

Widersprüchliche Signale

Nachdem die Erstanträge auf Arbeitslosenhilfe auf das niedrigste Niveau seit fünf Jahren zurückgefallen waren, gab es beim gelben Edelmetall vor dem Wochenende eine markante Verkaufswelle. Der starke Dollar ließ Gold in der Gunst der Anleger wieder zurückfallen. Summa summarum musste es auf Wochensicht ein Minus in Höhe von 1,2 Prozent hinnehmen. Besonders hoch war das Abgabeinteresse bei physisch besicherten Goldprodukten, wo der weltgrößte seiner Art (SPDR Gold Shares) zur Wochenmitte die niedrigste gehaltene Goldmenge seit über vier Jahren ausgewiesen hatte.

Aus charttechnischer Sicht erwiesen sich die Widerstände im Bereich von 1.480 Dollar als zu hohe Hürde. Bis zur nächsten Unterstützung hat das Edelmetall noch viel Luft. Diese liegt nämlich bei 1.350 Dollar - ein Rutsch in diese Richtung würde dann aber vor allem eines verursachen: Hochspannung und Nervosität.

COT-Report: Goldspekulanten erneut auf dem Rückzug

Laut aktuellem COT-Report ging es mit dem Optimismus der Großspekulanten einmal mehr bergab – und die Kleinspekulanten bleiben weiterhin mehrheitlich pessimistisch.

von Jörg Bernhard

Bergauf ging es hingegen mit der Anzahl offener Kontrakte, dem sogenannten Open Interest. Dieser erhöhte sich in der Zeit vom 30. April bis 7. Mai von 421.087 auf 437.931 Kontrakte. Bei der kumulierten Netto-Long-Position (optimistische Markterwartung) großer und kleiner Spekulanten war hingegen ein erneuter Rückschlag registriert worden. Mit ihr ging es auf Wochensicht von 95.563 auf 87.719 Kontrakte (-8,2 Prozent) nach unten. Damit hat sie sich seit dem Jahreswechsel mehr als halbiert. Bei den Großspekulanten (Non-Commercials) rutschte die Netto-Long-Position innerhalb einer Woche von 97.092 auf 89.423 Kontrakte (-8,9 Prozent) ab. Bei den Kleinspekulanten (Non-Reportables) war die Mehrheit erneut „bearish“ gestimmt. Ihre Netto-Short-Position (pessimistische Markterwartung) wurde nämlich von minus 1.489 auf minus 1.704 Futures ausgebaut.

Widersprüchliche Signale

Nachdem die Erstanträge auf Arbeitslosenhilfe auf das niedrigste Niveau seit fünf Jahren zurückgefallen waren, gab es beim gelben Edelmetall vor dem Wochenende eine markante Verkaufswelle. Der starke Dollar ließ Gold in der Gunst der Anleger wieder zurückfallen. Summa summarum musste es auf Wochensicht ein Minus in Höhe von 1,2 Prozent hinnehmen. Besonders hoch war das Abgabeinteresse bei physisch besicherten Goldprodukten, wo der weltgrößte seiner Art (SPDR Gold Shares) zur Wochenmitte die niedrigste gehaltene Goldmenge seit über vier Jahren ausgewiesen hatte.

Aus charttechnischer Sicht erwiesen sich die Widerstände im Bereich von 1.480 Dollar als zu hohe Hürde. Bis zur nächsten Unterstützung hat das Edelmetall noch viel Luft. Diese liegt nämlich bei 1.350 Dollar - ein Rutsch in diese Richtung würde dann aber vor allem eines verursachen: Hochspannung und Nervosität.

10.05.2013 14:01 Uhr | Redaktion

Goldproduktion Südafrikas im März 2013 um 6,2% gesunken

Die gesamte Minenproduktion Südafrikas ist im März 2013 im Vergleich zum Vorjahreszeitraum um 3,5% zurückgegangen, wie aus den vorläufigen Zahlen hervorgeht, die Statistics South Africa gestern veröffentlichte.

Die Produktion von Gold verringerte sich im März verglichen mit dem Vorjahreszeitraum um 6,2%.

Statistics South Africa zufolge erhöhte sich die Diamantproduktion um 16,4%. Der Ausstoß von Platingruppenmetallen stieg im März um 1,8% an, die Nickelproduktion um 13,8%. Die Chromerzproduktion erhöhte sich um 12,2%. Die Kupferproduktion hingegen verzeichnete ein Minus von 23,7%.

Die Manganerzproduktion stieg im März um 15,2%, die Eisenerzproduktion um 10,0%.

Goldproduktion Südafrikas im März 2013 um 6,2% gesunken

Die gesamte Minenproduktion Südafrikas ist im März 2013 im Vergleich zum Vorjahreszeitraum um 3,5% zurückgegangen, wie aus den vorläufigen Zahlen hervorgeht, die Statistics South Africa gestern veröffentlichte.

Die Produktion von Gold verringerte sich im März verglichen mit dem Vorjahreszeitraum um 6,2%.

Statistics South Africa zufolge erhöhte sich die Diamantproduktion um 16,4%. Der Ausstoß von Platingruppenmetallen stieg im März um 1,8% an, die Nickelproduktion um 13,8%. Die Chromerzproduktion erhöhte sich um 12,2%. Die Kupferproduktion hingegen verzeichnete ein Minus von 23,7%.

Die Manganerzproduktion stieg im März um 15,2%, die Eisenerzproduktion um 10,0%.

10.05.2013 15:03 Uhr | Redaktion

Gold- und Devisenreserven Russlands erneut gestiegen

Wie die russische Zentralbank gestern bekannt gab, sind die Gold- und Devisenreserven des Landes in der am 03. Mai 2013 geendeten Woche um 9,2 Mrd. USD gestiegen. Damit beliefen sich die internationalen Reserven Russlands am vergangenen Freitag auf 533,5 Mrd. USD. In der vorangegangenen Woche waren sie bereits um 9,1 Mrd. USD auf 524,3 Mrd. USD gestiegen.

Nähere Informationen finden Sie auf der Website der russischen Zentralbank: www.cbr.ru.

Gold- und Devisenreserven Russlands erneut gestiegen

Wie die russische Zentralbank gestern bekannt gab, sind die Gold- und Devisenreserven des Landes in der am 03. Mai 2013 geendeten Woche um 9,2 Mrd. USD gestiegen. Damit beliefen sich die internationalen Reserven Russlands am vergangenen Freitag auf 533,5 Mrd. USD. In der vorangegangenen Woche waren sie bereits um 9,1 Mrd. USD auf 524,3 Mrd. USD gestiegen.

Nähere Informationen finden Sie auf der Website der russischen Zentralbank: www.cbr.ru.

11.05.2013 07:30 Uhr | DAF

Sandra Navidi: "Die Gefahr für einen Crash besteht"

Beinahe täglich verzeichnen die US-Börsen neue Höchststände. Zuletzt kletterte der Dow Jones über die Marke von 15.100 Punkten. Doch die Geschäftsführerin von BeyondGlobal sieht diese Euphorie mit Vorsicht: "Meine Kunden sind etwas vorsichtiger und gehen davon aus, dass die Euphorie an der Liquiditätsschwemme liegt."

Besonders die aktuelle Klassifizierung des Marktes in die Welt der Wall Street und die Welt der realen Empfindung der Menschen empfindet Sandra Navidi als nicht zu unterschätzenden Faktor: "Ich teile die Ansicht des US-Ökonomen Roubini ganz deutlich. Wir sehen eine Abkoppelung der Real- und der Finanzwirtschaft und das ist natürlich nicht gesund. Der Markt kam bisher nach einem Einbruch immer wieder zurück. Das kann jedoch nicht ewig so weitergehen und das Problem ist, dass niemand genau sagen kann, wann dieser Zeitpunkt erreicht sein wird." Eine nur marginale Erholung der US-Wirtschaft erkennt auch die Notenbank Federal Reserve und gab deshalb im letzten Sitzungsprotokoll bekannt, dass sie eventuell bereit wäre, QE 3 bei Bedarf zu erhöhen.

Sollte die Fed das Programm doch zu gegebenem Zeitpunkt kürzen, warnt die Geschäftsführerin von BeyondGlobal vor unerwarteten Folgen: "Die Gefahr eines Crashs besteht, denn wir können auf keinerlei Erfahrungswerte zurückblicken. Es ist in diesem Ausmaß noch nie so passiert. Es gibt so viele Risikofaktoren und die Gefahr besteht. Sicherlich ist dies kein Muss, aber sie besteht." Betrachtet man die wirtschaftliche Entwicklung und Sanierung der Eurozone, erkennt man auch hier eher verhaltene Verbesserungen.

Sandra Navidi blickt, über die Grenzen Deutschlands hinaus, besonders auf Griechenland und Frankreich und erklärt in Inside Wall Street, was von diesen Euro-Staaten zu erwarten ist.

Zum DAF-Video: http://www.daf.fm/video/sandra-navidi-die-gefahr-fuer-einen-crash-besteht-50162101.html

Sandra Navidi: "Die Gefahr für einen Crash besteht"

Beinahe täglich verzeichnen die US-Börsen neue Höchststände. Zuletzt kletterte der Dow Jones über die Marke von 15.100 Punkten. Doch die Geschäftsführerin von BeyondGlobal sieht diese Euphorie mit Vorsicht: "Meine Kunden sind etwas vorsichtiger und gehen davon aus, dass die Euphorie an der Liquiditätsschwemme liegt."

Besonders die aktuelle Klassifizierung des Marktes in die Welt der Wall Street und die Welt der realen Empfindung der Menschen empfindet Sandra Navidi als nicht zu unterschätzenden Faktor: "Ich teile die Ansicht des US-Ökonomen Roubini ganz deutlich. Wir sehen eine Abkoppelung der Real- und der Finanzwirtschaft und das ist natürlich nicht gesund. Der Markt kam bisher nach einem Einbruch immer wieder zurück. Das kann jedoch nicht ewig so weitergehen und das Problem ist, dass niemand genau sagen kann, wann dieser Zeitpunkt erreicht sein wird." Eine nur marginale Erholung der US-Wirtschaft erkennt auch die Notenbank Federal Reserve und gab deshalb im letzten Sitzungsprotokoll bekannt, dass sie eventuell bereit wäre, QE 3 bei Bedarf zu erhöhen.

Sollte die Fed das Programm doch zu gegebenem Zeitpunkt kürzen, warnt die Geschäftsführerin von BeyondGlobal vor unerwarteten Folgen: "Die Gefahr eines Crashs besteht, denn wir können auf keinerlei Erfahrungswerte zurückblicken. Es ist in diesem Ausmaß noch nie so passiert. Es gibt so viele Risikofaktoren und die Gefahr besteht. Sicherlich ist dies kein Muss, aber sie besteht." Betrachtet man die wirtschaftliche Entwicklung und Sanierung der Eurozone, erkennt man auch hier eher verhaltene Verbesserungen.

Sandra Navidi blickt, über die Grenzen Deutschlands hinaus, besonders auf Griechenland und Frankreich und erklärt in Inside Wall Street, was von diesen Euro-Staaten zu erwarten ist.

Zum DAF-Video: http://www.daf.fm/video/sandra-navidi-die-gefahr-fuer-einen-crash-besteht-50162101.html

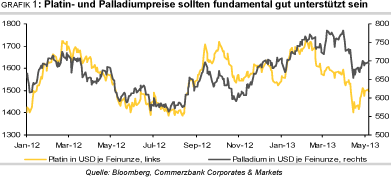

11.05.2013 07:14 Uhr | Eugen Weinberg

Südafrika bleibt ein Sorgenkind

In Südafrika, dem weltweit größten Platinproduzenten, sind die Produktionskosten der Minenunternehmen zuletzt stark gestiegen. Die Gesellschaften sind daher auf Kapitalerhalt bedacht, wodurch die Produktion kaum noch merklich ausgeweitet werden dürfte. Dies würde das Angebot am Weltmarkt weiter einschränken. Die Preise der Platinmetalle sollten daher fundamental gut unterstützt sein und wir gehen im Jahresverlauf von deutlich höheren Preisen aus.

In den vergangenen Monaten hatten wir mehrfach berichtet, dass die südafrikanischen Platinproduzenten stark steigenden Kosten gegenüberstehen. Dies könnte in den nächsten Monaten zu Minen(teil)schließungen über die schon bekannten hinaus sowie im Zuge dessen zu Massenentlassungen führen. Die derzeit weitgehend friedliche Lage in Südafrika könnte sich als trügerisch erweisen.

Neuerliche Streiks, möglicherweise mit Gewalt verbunden, würden zu abermaligen Produktionsausfällen und damit zu einer weiterhin angespannten Versorgungslage vor allem am globalen Platinmarkt führen. Daten von Johnson Matthey zufolge stand Südafrika im letzten Jahr trotz der streikbedingten Produktionsausfälle mit 4,25 Mio. Unzen für knapp 73% der weltweiten Platinminenproduktion und für 37% des globalen Palladiumangebots (2,4 Mio. Unzen).

Wir werfen einen Blick auf die vier größten Platinproduzenten in Südafrika, nachdem diese ihre Halbjahres- bzw. Jahresberichte veröffentlichthaben, und schauen uns das Ausmaß der Kostensteigerungen genauer an. Die aufgeführten Daten entstammen allesamt Unternehmenspräsentationen. Es wurden keine eigenen Berechnungen angestellt. Die Ergebnisse sind in der Tabelle auf Seite 2 zusammengefasst. Zu beachten ist, dass der Produktionsmix zwischen den einzelnen Unternehmen stark variiert.

Denn neben Platin fördern die Produzenten auch andere Elemente der sog.Platinmetalle. Zur Gruppe der Platinmetalle (kurz: PGM - Platinum Group Metals oder PGE - Platinum Group Elements) zählen Platin, Palladium, Rhodium, Ruthenium, Iridiumund Osmium. Den größten wirtschaftlichen Einfluss haben Platin und Palladium. Die anderen Platinmetalle werden als Nebenprodukte gewonnen. Die sechs Edelmetalle werdenfür gewöhnlich aus denselben Erzvorkommen extrahiert, wobei die Zusammensetzung der Vorkommen selbst höchst unterschiedlich ist. Sie haben einzigartige physikalische und chemische Eigenschaften, weshalb sie in zahlreichen industriellen Anwendungenzum Einsatz kommen.

Zu beachten in der Evaluierung ist auch der sog. PGM Basket Price. Dieser gibt an, welchen Preis die Minenunternehmen für ihre produzierten Platinmetalle realisiert haben. Der PGM-Basketpreis errechnet sich aus den Umsätzen der einzelnen Platinmetalle (und ggf. Industriemetalle), dividiert durch die tatsächliche Produktion der Platinmetalle. Das Ergebnis ist ein realisierter Preis je produzierter Unze. Der PGM-Basketpreis variiert je nach Produktionsmix von Mine zu Mine. Die Produzenten veröffentlichen meistens einen gewichteten PGM Basketpreis für das gesamte Unternehmen.

Für Lonmin sind nur Daten bis zum 30.09.2012 berücksichtigt, die somit nicht das gesamte Ausmaß der streikbedingten Produktionsausfälle erfassen. Die Zahlen von Aquarius Platinum werden dadurch beeinflusst, dass das Unternehmen Mitte letzten Jahres seine "Everest"-Mine eigenen Angaben zufolge aufgrund technischer Schwierigkeiten, hoher Kosten und schlechter Wirtschaftsaussichten vorübergehend stillgelegt hatte.

Generell betrachtet wurde die Produktion durch die umfangreichen Streiks der südafrikanischen Minenarbeiter im Herbst letzten Jahres negativ beeinflusst. Größte Kostentreiber waren deutlich höhere Preise für Strom und elektrische Komponenten, Diesel sowie Natronlauge. Der mit Abstand größte Kostenblock blieben bei allen Platinproduzenten aber die Personalkosten, die rund die Hälfte der Gesamtkosten ausmachten. Daneben hat die abwertende südafrikanische Währung belastet.

http://goldseiten.de/artikel/170383--Suedafrika-bleibt-ein-Sorgenkind-.html?seite=2

Südafrika bleibt ein Sorgenkind

In Südafrika, dem weltweit größten Platinproduzenten, sind die Produktionskosten der Minenunternehmen zuletzt stark gestiegen. Die Gesellschaften sind daher auf Kapitalerhalt bedacht, wodurch die Produktion kaum noch merklich ausgeweitet werden dürfte. Dies würde das Angebot am Weltmarkt weiter einschränken. Die Preise der Platinmetalle sollten daher fundamental gut unterstützt sein und wir gehen im Jahresverlauf von deutlich höheren Preisen aus.

In den vergangenen Monaten hatten wir mehrfach berichtet, dass die südafrikanischen Platinproduzenten stark steigenden Kosten gegenüberstehen. Dies könnte in den nächsten Monaten zu Minen(teil)schließungen über die schon bekannten hinaus sowie im Zuge dessen zu Massenentlassungen führen. Die derzeit weitgehend friedliche Lage in Südafrika könnte sich als trügerisch erweisen.

Neuerliche Streiks, möglicherweise mit Gewalt verbunden, würden zu abermaligen Produktionsausfällen und damit zu einer weiterhin angespannten Versorgungslage vor allem am globalen Platinmarkt führen. Daten von Johnson Matthey zufolge stand Südafrika im letzten Jahr trotz der streikbedingten Produktionsausfälle mit 4,25 Mio. Unzen für knapp 73% der weltweiten Platinminenproduktion und für 37% des globalen Palladiumangebots (2,4 Mio. Unzen).

Wir werfen einen Blick auf die vier größten Platinproduzenten in Südafrika, nachdem diese ihre Halbjahres- bzw. Jahresberichte veröffentlichthaben, und schauen uns das Ausmaß der Kostensteigerungen genauer an. Die aufgeführten Daten entstammen allesamt Unternehmenspräsentationen. Es wurden keine eigenen Berechnungen angestellt. Die Ergebnisse sind in der Tabelle auf Seite 2 zusammengefasst. Zu beachten ist, dass der Produktionsmix zwischen den einzelnen Unternehmen stark variiert.

Denn neben Platin fördern die Produzenten auch andere Elemente der sog.Platinmetalle. Zur Gruppe der Platinmetalle (kurz: PGM - Platinum Group Metals oder PGE - Platinum Group Elements) zählen Platin, Palladium, Rhodium, Ruthenium, Iridiumund Osmium. Den größten wirtschaftlichen Einfluss haben Platin und Palladium. Die anderen Platinmetalle werden als Nebenprodukte gewonnen. Die sechs Edelmetalle werdenfür gewöhnlich aus denselben Erzvorkommen extrahiert, wobei die Zusammensetzung der Vorkommen selbst höchst unterschiedlich ist. Sie haben einzigartige physikalische und chemische Eigenschaften, weshalb sie in zahlreichen industriellen Anwendungenzum Einsatz kommen.

Zu beachten in der Evaluierung ist auch der sog. PGM Basket Price. Dieser gibt an, welchen Preis die Minenunternehmen für ihre produzierten Platinmetalle realisiert haben. Der PGM-Basketpreis errechnet sich aus den Umsätzen der einzelnen Platinmetalle (und ggf. Industriemetalle), dividiert durch die tatsächliche Produktion der Platinmetalle. Das Ergebnis ist ein realisierter Preis je produzierter Unze. Der PGM-Basketpreis variiert je nach Produktionsmix von Mine zu Mine. Die Produzenten veröffentlichen meistens einen gewichteten PGM Basketpreis für das gesamte Unternehmen.

Für Lonmin sind nur Daten bis zum 30.09.2012 berücksichtigt, die somit nicht das gesamte Ausmaß der streikbedingten Produktionsausfälle erfassen. Die Zahlen von Aquarius Platinum werden dadurch beeinflusst, dass das Unternehmen Mitte letzten Jahres seine "Everest"-Mine eigenen Angaben zufolge aufgrund technischer Schwierigkeiten, hoher Kosten und schlechter Wirtschaftsaussichten vorübergehend stillgelegt hatte.

Generell betrachtet wurde die Produktion durch die umfangreichen Streiks der südafrikanischen Minenarbeiter im Herbst letzten Jahres negativ beeinflusst. Größte Kostentreiber waren deutlich höhere Preise für Strom und elektrische Komponenten, Diesel sowie Natronlauge. Der mit Abstand größte Kostenblock blieben bei allen Platinproduzenten aber die Personalkosten, die rund die Hälfte der Gesamtkosten ausmachten. Daneben hat die abwertende südafrikanische Währung belastet.

http://goldseiten.de/artikel/170383--Suedafrika-bleibt-ein-Sorgenkind-.html?seite=2

10.05.2013 07:05 Uhr | Scott Wright

Die Margen der Goldminenunternehmen (Teil 3)

Goldbergbau ist ein knallhartes Geschäft. Nicht nur der Kapitalaufwand und die Umweltrisiken sind äußerst groß, sondern die Umsätze der Goldminengesellschaften sind außerdem von einem volatilen Rohstoff abhängig. Für eine erfolgreiche Förderung des gelben Metalls muss man einen unermüdlichen Eifer zeigen.

Trotz der massiven Marktzutrittsschranken und der zahllosen Risikofaktoren, die mit dem Bergbau einhergehen, braucht die Welt das gelbe Metall und irgendwer muss es nun einmal produzieren. Ob Sie es glauben oder nicht, eine Menge Geld kann im Industriezweig Bergbau verdient werden.

Im Großen und Ganzen ist der Goldbergbau auch mit jeder anderen Branche vergleichbar. Wenn der Produktionsaufwand geringer ist als der Verkaufspreis, sollte der Erfolg garantiert sein. Je höher diese Differenz ist, desto größer ist der anschließende Erfolg. Anders als in den meisten anderen Branchen ist der Verkaufspreis in diesem Fall jedoch eine unkontrollierbare Variable, die unglaublich volatil sein kann.

Goldminengesellschaften werden belohnt, wenn der Goldpreis steigt. Und natürlich ergeben sich die besten Zeitpunkte hierfür meist im Laufe eines Bullenmarktes des Metalls. Gold hat im vergangenen Jahrzehnt von seinem Tief im Jahre 2001 bis zu seinem Hoch im Jahre 2011 einen beachtlichen Bullenmarktverlauf verzeichnet und ist um 638% gestiegen. Angesichts dieses erheblichen Zuwachses konnten viele Goldminengesellschaften ohne Schwierigkeiten hohe Gewinne erzielen.

Die von den Goldaktien repräsentierten Goldminenunternehmen haben in der Tat einen beeindruckenden Zuwachs im Laufe des Goldbullenmarktes verzeichnet. Gemessen am Goldaktienindex haben die Goldaktien bis zu ihrem Hoch im Jahre 2011 einen mehr als doppelt so hohen Gewinn wie der Goldpreis erzielt.

Auch wenn die Gewinne der Goldaktien in den 2000er Jahren mit Abstand ganz vorne lagen, haben sie dennoch nie wirklich an Beliebtheit bei Mainstream-Anlegern gewonnen. Die einzige Aufmerksamkeit, die Mainstream-Anleger Goldaktien schenken, ist meist negativ und beschränkt sich auf den Vorwurf, dass man mit Goldaktien unmöglich Geld verdienen könnte.

Diese Behauptung war für mich lange Zeit Anlass zum Haare raufen. Zum Glück waren diese negativen Stimmen eigentlich nebensächlich, wenn man bedenkt, wie viel Geld wir sowie unsere Newsletter-Abonnenten hier bei Zeal mit Goldaktien verdient haben. Da ich jedoch zu den neugierigen Personen gehöre, habe ich diese Behauptung auf den Prüfstand gestellt. Kann man aus einfacher Perspektive beweisen, dass die Goldminengesellschaften zumindest die Möglichkeit haben, einen Gewinn zu erzielen? Wenn es diese Möglichkeit nämlich gibt, dann werden die besten Unternehmen diese auch in die Tat umsetzen.

Um mit der Beantwortung der Frage zu beginnen, möchte ich zunächst einen Blick auf eine der grundlegendsten finanziellen Kennzahlen werfen, nämlich die Bruttomarge. Bruttomargen werden errechnet, indem die Kosten der verkauften Erzeugnisse von den Einnahmen abgezogen werden und diese Zahl anschließend durch die Einnahmen geteilt wird. Einfach ausgedrückt gibt eine Bruttomarge den Prozentsatz der Einnahmen an, den eine Minengesellschaft nach den anfallenden Betriebskosten einbehält. Je höher die Marge, desto mehr behält das Bergbauunternehmen von jedem Dollar seiner Einnahmen. Werfen Sie ruhig einen Blick auf die bisherigen, durchschnittlichen Bruttomargen der Goldminengesellschaften seit Bullenmarktbeginn.

Im Fall der Goldminengesellschaften ist eine Bruttomarge einfach zu errechnen. Die Kosten der verkauften Produkte werden als Cash-Betriebskosten bezeichnet und je Unze angegeben. Diese Cashkosten sind im Wesentlichen die kumulierten, direkten Inputkosten für den Abbau einer Unze Gold. Den größten Teil der Kosten machen meist die Lohn-, Energie- und Verbrauchsmaterialienkosten aus. Addiert liegen sie im besten Fall weit unter dem Goldpreis.

Für meine Berechnungen nutze ich die Cashkosten der im HUI gelisteten Aktien. Diese global diversifizierten Unternehmen gehören zu den führenden Minengesellschaften der Welt und sind für mehr als ein Drittel des gesamten bergbaulich gewonnenen Goldangebots verantwortlich. Auch wenn der HUI nicht alle Minengesellschaften berücksichtigt, ist er dennoch ein guter Stellvertreter des gesamten Industriezweiges.

http://goldseiten.de/artikel/170535--Die-Margen-der-Goldminenunternehmen-Teil-3.html?seite=2

Die Margen der Goldminenunternehmen (Teil 3)

Goldbergbau ist ein knallhartes Geschäft. Nicht nur der Kapitalaufwand und die Umweltrisiken sind äußerst groß, sondern die Umsätze der Goldminengesellschaften sind außerdem von einem volatilen Rohstoff abhängig. Für eine erfolgreiche Förderung des gelben Metalls muss man einen unermüdlichen Eifer zeigen.

Trotz der massiven Marktzutrittsschranken und der zahllosen Risikofaktoren, die mit dem Bergbau einhergehen, braucht die Welt das gelbe Metall und irgendwer muss es nun einmal produzieren. Ob Sie es glauben oder nicht, eine Menge Geld kann im Industriezweig Bergbau verdient werden.

Im Großen und Ganzen ist der Goldbergbau auch mit jeder anderen Branche vergleichbar. Wenn der Produktionsaufwand geringer ist als der Verkaufspreis, sollte der Erfolg garantiert sein. Je höher diese Differenz ist, desto größer ist der anschließende Erfolg. Anders als in den meisten anderen Branchen ist der Verkaufspreis in diesem Fall jedoch eine unkontrollierbare Variable, die unglaublich volatil sein kann.

Goldminengesellschaften werden belohnt, wenn der Goldpreis steigt. Und natürlich ergeben sich die besten Zeitpunkte hierfür meist im Laufe eines Bullenmarktes des Metalls. Gold hat im vergangenen Jahrzehnt von seinem Tief im Jahre 2001 bis zu seinem Hoch im Jahre 2011 einen beachtlichen Bullenmarktverlauf verzeichnet und ist um 638% gestiegen. Angesichts dieses erheblichen Zuwachses konnten viele Goldminengesellschaften ohne Schwierigkeiten hohe Gewinne erzielen.

Die von den Goldaktien repräsentierten Goldminenunternehmen haben in der Tat einen beeindruckenden Zuwachs im Laufe des Goldbullenmarktes verzeichnet. Gemessen am Goldaktienindex haben die Goldaktien bis zu ihrem Hoch im Jahre 2011 einen mehr als doppelt so hohen Gewinn wie der Goldpreis erzielt.

Auch wenn die Gewinne der Goldaktien in den 2000er Jahren mit Abstand ganz vorne lagen, haben sie dennoch nie wirklich an Beliebtheit bei Mainstream-Anlegern gewonnen. Die einzige Aufmerksamkeit, die Mainstream-Anleger Goldaktien schenken, ist meist negativ und beschränkt sich auf den Vorwurf, dass man mit Goldaktien unmöglich Geld verdienen könnte.

Diese Behauptung war für mich lange Zeit Anlass zum Haare raufen. Zum Glück waren diese negativen Stimmen eigentlich nebensächlich, wenn man bedenkt, wie viel Geld wir sowie unsere Newsletter-Abonnenten hier bei Zeal mit Goldaktien verdient haben. Da ich jedoch zu den neugierigen Personen gehöre, habe ich diese Behauptung auf den Prüfstand gestellt. Kann man aus einfacher Perspektive beweisen, dass die Goldminengesellschaften zumindest die Möglichkeit haben, einen Gewinn zu erzielen? Wenn es diese Möglichkeit nämlich gibt, dann werden die besten Unternehmen diese auch in die Tat umsetzen.

Um mit der Beantwortung der Frage zu beginnen, möchte ich zunächst einen Blick auf eine der grundlegendsten finanziellen Kennzahlen werfen, nämlich die Bruttomarge. Bruttomargen werden errechnet, indem die Kosten der verkauften Erzeugnisse von den Einnahmen abgezogen werden und diese Zahl anschließend durch die Einnahmen geteilt wird. Einfach ausgedrückt gibt eine Bruttomarge den Prozentsatz der Einnahmen an, den eine Minengesellschaft nach den anfallenden Betriebskosten einbehält. Je höher die Marge, desto mehr behält das Bergbauunternehmen von jedem Dollar seiner Einnahmen. Werfen Sie ruhig einen Blick auf die bisherigen, durchschnittlichen Bruttomargen der Goldminengesellschaften seit Bullenmarktbeginn.

Im Fall der Goldminengesellschaften ist eine Bruttomarge einfach zu errechnen. Die Kosten der verkauften Produkte werden als Cash-Betriebskosten bezeichnet und je Unze angegeben. Diese Cashkosten sind im Wesentlichen die kumulierten, direkten Inputkosten für den Abbau einer Unze Gold. Den größten Teil der Kosten machen meist die Lohn-, Energie- und Verbrauchsmaterialienkosten aus. Addiert liegen sie im besten Fall weit unter dem Goldpreis.

Für meine Berechnungen nutze ich die Cashkosten der im HUI gelisteten Aktien. Diese global diversifizierten Unternehmen gehören zu den führenden Minengesellschaften der Welt und sind für mehr als ein Drittel des gesamten bergbaulich gewonnenen Goldangebots verantwortlich. Auch wenn der HUI nicht alle Minengesellschaften berücksichtigt, ist er dennoch ein guter Stellvertreter des gesamten Industriezweiges.

http://goldseiten.de/artikel/170535--Die-Margen-der-Goldminenunternehmen-Teil-3.html?seite=2

12.05.2013 07:44 Uhr | Manfred Gburek

Tappen Sie nicht in die Psychofalle!

Besonders unter Gold- und Silber-Anlegern einschließlich der Besitzer von Edelmetallaktien, aber auch unter Anlegern mit hohem Cash-Anteil macht sich derzeit Unruhe, ja zum Teil sogar Panik breit. Dafür gibt es zwei Gründe: 1. Edelmetalle haben zuletzt, egal in welcher von den großen Währungen gemessen, Verluste gebracht. 2. Aktienindizes wie Dax, MDax, Dow Jones, S&P, Nasdaq, Nikkei und einige weitere ziehen auf und davon. Diesem Geschehen zuschauen zu müssen und in Edelmetallen oder Cash statt in den gängigen Aktien aus den genannten Indizes investiert zu sein, macht Anleger total nervös.

Gelegentlich spricht man hier von einer Psychofalle - ein durchaus treffender Begriff, denn die Nervosität könnte noch zunehmen und damit enden, dass jemand sich zum denkbar ungünstigsten Zeitpunkt frustriert von Edelmetallen trennt und den realisierten Erlös, möglicherweise sogar zusammen mit dem Cash-Anteil, auf dem Gipfel von Dax, Dow & Co. in den dort enthaltenen Aktien anlegt.

Wie lässt sich ein solcher Doppelfehler vermeiden? Einfach gesagt, indem man bis auf Weiteres nichts unternimmt, und zwar in der Erwartung, dass die Preise von Gold und Silber sowie die Kurse der Edelmetallaktien in absehbarer Zeit - das heißt, noch in diesem Jahr - wieder anziehen und dass die von hoher Liquidität getriebenen Kurse der gängigen Aktien bald Zeit einknicken.

Was spricht für diese Erwartung, was spricht gegen sie? Dafür, auf Edelmetalle bezogen: die nachhaltige Aufweichung der Währungen durch die Notenpresse. Dagegen: die übertriebene Vorwegnahme dieser Aufweichung durch Anleger in Zeiten des Goldpreisaufschwungs bis zum Sommer 2011, als die Preise der Edelmetalle für kurze Zeit fast senkrecht in die Höhe schossen. Dafür, auf gängige Aktien bezogen: das Abheben der Kurse von fundamentalen Daten, also die Annahme, dass allein schon die Notenpresse genug Kursimpulse gibt. Dagegen: die sogenannte Alternativlosigkeit der Aktien, zumal konkurrierende Anleihen und Festgelder nur Magerzinsen und Edelmetalle gar keine Zinsen abwerfen.

Gehen wir den Dingen weiter auf den Grund. Die Aufweichung der Währungen ist ein langwieriger Prozess. Zwar hat es Japan geschafft, den Yen innerhalb von nur wenigen Monaten kräftig abzuwerten, aber das muss man in Verbindung mit dessen fast zwei Jahrzehnte lang anhaltendem künstlichen Aufwärtstrend sehen. Der Euro, der Dollar und viele andere Währungen werden dem Yen nach unten folgen, wenn auch gemächlicher. Volkswirte sprechen in diesem Zusammenhang ja schon vom Währungskrieg. Treffender müsste es heißen: Abwertungswettlauf. Abwertung wogegen? Gegen Sachwerte jeder Art, folglich auch gegen Gold und Silber.

Noch ein paar Takte zur eventuell übertriebenen Vorwegnahme der Währungsaufweichung durch den Goldpreisanstieg bis zum Sommer 2011: So etwas ist bei jedem Megatrend normal. Dass es anschließend - bald fast zwei Jahre lang - erst seitwärts und dann abwärts ging, war zwar nicht zu erwarten, aber so endet kein Megatrend, zumal keiner wie der von Gold und Silber, im Zuge dessen die Währungen immer mehr an Kaufkraft verlieren.

Wenn Aktien aus Dax, Dow & Co. von ihren fundamentalen Daten weg nach oben abheben, ist generell Vorsicht geboten, zumal ihre vermeintliche Alternativlosigkeit relativiert werden muss. Dazu eine einfache Überlegung: Aktienerträge ergeben sich aus Dividenden und Kursgewinnen. Dividenden werden im Fall der Ausschüttung von den Kursen abgeschlagen, das heißt, in der Regel fallen die Kurse am Tag des Dividendenabschlags. Erholen sie sich anschließend wieder, wetten Aktionäre darauf, dass die Gewinne ihrer Unternehmen auch in Zukunft Dividendenzahlungen ermöglichen.

Es sind besonders solche Wetten auf zukünftige Unternehmensgewinne, durch die das Gros der Aktienkurse aktuell nach oben getrieben wird. Das kann noch eine ganze Weile so weitergehen, es kann aber auch mehr oder weniger abrupt enden. Wobei weniger entscheidend sein wird, wie lange die Notenpresse in Schwung bleibt, sondern wie sich die Konjunktur entwickelt.

Die mittlerweile arg strapazierten Kurse der Edelmetallaktien unterliegen im Prinzip ähnlichen Gesetzmäßigkeiten wie die Kurse der sonstigen Aktien, zurzeit allerdings unter umgekehrten Vorzeichen. Warum sie zuletzt so tief gefallen sind, hat also zunächst auch mit Unternehmensgewinnen zu tun, in diesem Fall mit den aktuell oder potenziell rückläufigen Gewinnen oder in schlimmeren Fällen mit den Verlusten der mehr oder weniger großen Minenkonzerne, ihrer Begleiter aus der zweiten Reihe und der Explorationsgesellschaften.

Bei Edelmetallaktien gibt es indes auch einige Besonderheiten zu beachten, zuvorderst:

1. Unternehmen, die Edelmetalle fördern, bestimmen den Preis ihrer Ware nicht selbst, sondern sind auf Marktpreise angewiesen. Diese können zwischen der Entdeckung und der Vermarktung eines Vorkommens steigen oder fallen, ohne dass die Minenbosse die Möglichkeit haben, die Preise an den Terminmärkten vollständig abzusichern.

2. Der Zyklus von der Entdeckung eines Vorkommens bis zu dessen Vermarktung dauert in der Regel viel länger als beispielsweise die Produktzyklen in der Auto- oder Elektronikindustrie von der ersten Idee bis zur Produktreife.

3. Die Förderkosten sind in den vergangenen 10 bis 15 Jahren um ein Mehrfaches gestiegen, währen der Goldgehalt des geförderten Gesteins stark abgenommen hat.

4. Und was speziell Gold betrifft: Es wird nicht verbraucht wie Agrarrohstoffe, Sprit oder Industriemetalle, sondern bleibt zum allergrößten Teil in Form von Barren, Münzen und Schmuck erhalten. Dieses Gold kann jederzeit auf den Markt kommen.

Fazit: Vor allem die Kombination aus langem Zyklus und stark gestiegenen Förderkosten hat schon so manchen Minenkonzern an den Rand der Pleite gebracht oder zur Aufgabe der Produktion gezwungen. Zurzeit findet ein umfangreicher Ausleseprozess statt. Der führt unter anderem zu einem geringeren Angebot. Die Preisausschläge von Gold und Silber spiegeln das alles wider. Eines steht fest: Sobald diese Wackelpartie zu Ende ist, werden die Preise von Gold und Silber wie auch die Kurse der Edelmetallaktien aus der ersten und zweiten Reihe allein schon wegen des gerade stattfindenden Ausleseprozesses kräftig anziehen. Lassen Sie sich also nicht in die Psychofalle locken, sondern versuchen Sie ruhig zu bleiben, und beobachten Sie die Edelmetallmärkte gerade jetzt besonders intensiv. Irgendwann in diesem Jahr, vielleicht sogar schon in Kürze, wird die Zeit reif sein, um wieder massiv einzusteigen.

Tappen Sie nicht in die Psychofalle!

Besonders unter Gold- und Silber-Anlegern einschließlich der Besitzer von Edelmetallaktien, aber auch unter Anlegern mit hohem Cash-Anteil macht sich derzeit Unruhe, ja zum Teil sogar Panik breit. Dafür gibt es zwei Gründe: 1. Edelmetalle haben zuletzt, egal in welcher von den großen Währungen gemessen, Verluste gebracht. 2. Aktienindizes wie Dax, MDax, Dow Jones, S&P, Nasdaq, Nikkei und einige weitere ziehen auf und davon. Diesem Geschehen zuschauen zu müssen und in Edelmetallen oder Cash statt in den gängigen Aktien aus den genannten Indizes investiert zu sein, macht Anleger total nervös.

Gelegentlich spricht man hier von einer Psychofalle - ein durchaus treffender Begriff, denn die Nervosität könnte noch zunehmen und damit enden, dass jemand sich zum denkbar ungünstigsten Zeitpunkt frustriert von Edelmetallen trennt und den realisierten Erlös, möglicherweise sogar zusammen mit dem Cash-Anteil, auf dem Gipfel von Dax, Dow & Co. in den dort enthaltenen Aktien anlegt.

Wie lässt sich ein solcher Doppelfehler vermeiden? Einfach gesagt, indem man bis auf Weiteres nichts unternimmt, und zwar in der Erwartung, dass die Preise von Gold und Silber sowie die Kurse der Edelmetallaktien in absehbarer Zeit - das heißt, noch in diesem Jahr - wieder anziehen und dass die von hoher Liquidität getriebenen Kurse der gängigen Aktien bald Zeit einknicken.

Was spricht für diese Erwartung, was spricht gegen sie? Dafür, auf Edelmetalle bezogen: die nachhaltige Aufweichung der Währungen durch die Notenpresse. Dagegen: die übertriebene Vorwegnahme dieser Aufweichung durch Anleger in Zeiten des Goldpreisaufschwungs bis zum Sommer 2011, als die Preise der Edelmetalle für kurze Zeit fast senkrecht in die Höhe schossen. Dafür, auf gängige Aktien bezogen: das Abheben der Kurse von fundamentalen Daten, also die Annahme, dass allein schon die Notenpresse genug Kursimpulse gibt. Dagegen: die sogenannte Alternativlosigkeit der Aktien, zumal konkurrierende Anleihen und Festgelder nur Magerzinsen und Edelmetalle gar keine Zinsen abwerfen.

Gehen wir den Dingen weiter auf den Grund. Die Aufweichung der Währungen ist ein langwieriger Prozess. Zwar hat es Japan geschafft, den Yen innerhalb von nur wenigen Monaten kräftig abzuwerten, aber das muss man in Verbindung mit dessen fast zwei Jahrzehnte lang anhaltendem künstlichen Aufwärtstrend sehen. Der Euro, der Dollar und viele andere Währungen werden dem Yen nach unten folgen, wenn auch gemächlicher. Volkswirte sprechen in diesem Zusammenhang ja schon vom Währungskrieg. Treffender müsste es heißen: Abwertungswettlauf. Abwertung wogegen? Gegen Sachwerte jeder Art, folglich auch gegen Gold und Silber.

Noch ein paar Takte zur eventuell übertriebenen Vorwegnahme der Währungsaufweichung durch den Goldpreisanstieg bis zum Sommer 2011: So etwas ist bei jedem Megatrend normal. Dass es anschließend - bald fast zwei Jahre lang - erst seitwärts und dann abwärts ging, war zwar nicht zu erwarten, aber so endet kein Megatrend, zumal keiner wie der von Gold und Silber, im Zuge dessen die Währungen immer mehr an Kaufkraft verlieren.

Wenn Aktien aus Dax, Dow & Co. von ihren fundamentalen Daten weg nach oben abheben, ist generell Vorsicht geboten, zumal ihre vermeintliche Alternativlosigkeit relativiert werden muss. Dazu eine einfache Überlegung: Aktienerträge ergeben sich aus Dividenden und Kursgewinnen. Dividenden werden im Fall der Ausschüttung von den Kursen abgeschlagen, das heißt, in der Regel fallen die Kurse am Tag des Dividendenabschlags. Erholen sie sich anschließend wieder, wetten Aktionäre darauf, dass die Gewinne ihrer Unternehmen auch in Zukunft Dividendenzahlungen ermöglichen.

Es sind besonders solche Wetten auf zukünftige Unternehmensgewinne, durch die das Gros der Aktienkurse aktuell nach oben getrieben wird. Das kann noch eine ganze Weile so weitergehen, es kann aber auch mehr oder weniger abrupt enden. Wobei weniger entscheidend sein wird, wie lange die Notenpresse in Schwung bleibt, sondern wie sich die Konjunktur entwickelt.

Die mittlerweile arg strapazierten Kurse der Edelmetallaktien unterliegen im Prinzip ähnlichen Gesetzmäßigkeiten wie die Kurse der sonstigen Aktien, zurzeit allerdings unter umgekehrten Vorzeichen. Warum sie zuletzt so tief gefallen sind, hat also zunächst auch mit Unternehmensgewinnen zu tun, in diesem Fall mit den aktuell oder potenziell rückläufigen Gewinnen oder in schlimmeren Fällen mit den Verlusten der mehr oder weniger großen Minenkonzerne, ihrer Begleiter aus der zweiten Reihe und der Explorationsgesellschaften.

Bei Edelmetallaktien gibt es indes auch einige Besonderheiten zu beachten, zuvorderst:

1. Unternehmen, die Edelmetalle fördern, bestimmen den Preis ihrer Ware nicht selbst, sondern sind auf Marktpreise angewiesen. Diese können zwischen der Entdeckung und der Vermarktung eines Vorkommens steigen oder fallen, ohne dass die Minenbosse die Möglichkeit haben, die Preise an den Terminmärkten vollständig abzusichern.

2. Der Zyklus von der Entdeckung eines Vorkommens bis zu dessen Vermarktung dauert in der Regel viel länger als beispielsweise die Produktzyklen in der Auto- oder Elektronikindustrie von der ersten Idee bis zur Produktreife.

3. Die Förderkosten sind in den vergangenen 10 bis 15 Jahren um ein Mehrfaches gestiegen, währen der Goldgehalt des geförderten Gesteins stark abgenommen hat.

4. Und was speziell Gold betrifft: Es wird nicht verbraucht wie Agrarrohstoffe, Sprit oder Industriemetalle, sondern bleibt zum allergrößten Teil in Form von Barren, Münzen und Schmuck erhalten. Dieses Gold kann jederzeit auf den Markt kommen.

Fazit: Vor allem die Kombination aus langem Zyklus und stark gestiegenen Förderkosten hat schon so manchen Minenkonzern an den Rand der Pleite gebracht oder zur Aufgabe der Produktion gezwungen. Zurzeit findet ein umfangreicher Ausleseprozess statt. Der führt unter anderem zu einem geringeren Angebot. Die Preisausschläge von Gold und Silber spiegeln das alles wider. Eines steht fest: Sobald diese Wackelpartie zu Ende ist, werden die Preise von Gold und Silber wie auch die Kurse der Edelmetallaktien aus der ersten und zweiten Reihe allein schon wegen des gerade stattfindenden Ausleseprozesses kräftig anziehen. Lassen Sie sich also nicht in die Psychofalle locken, sondern versuchen Sie ruhig zu bleiben, und beobachten Sie die Edelmetallmärkte gerade jetzt besonders intensiv. Irgendwann in diesem Jahr, vielleicht sogar schon in Kürze, wird die Zeit reif sein, um wieder massiv einzusteigen.

10.05.2013 11:26 Uhr | Eugen Weinberg

Erste USDA-Ernteschätzungen im Fokus

Energie

Die Ölpreise zeigten sich gestern weitgehend stabil und handeln am Morgen wenig verändert bei 104 USD je Barrel (Brent) bzw. 96 USD je Barrel (WTI). Besser als erwartet ausgefallenen US-Konjunkturdaten - die Erstanträge auf Arbeitslosenhilfe sanken in der vergangenen Woche auf das niedrigste Niveau seit Anfang 2008 - steht ein reichlich versorgter Ölmarkt gegenüber. Aufschluss darüber könnte der heutige OPEC-Monatsbericht geben, nachdem Anfang der Woche bereits die US-Energiebehörde EIA eine Überversorgung des Marktes konstatiert hatte.

Ein ähnliches Bild zeichnen auch die US-Lagerdaten, welche am Mittwoch vom US-Energieministerium veröffentlicht wurden. Die US-Rohöllagerbestände sind demnach in der vergangenen Woche um 230 Tsd. Barrel gestiegen. Der Lageraufbau fiel zwar deutlich niedriger aus als erwartet. Die Lagersituation bleibt dennoch entspannt. Die Rohölvorräte liegen aktuell 9% über dem langjährigen Durchschnitt und auf dem höchsten Stand seit Beginn der Aufzeichnungen im Jahr 1982. Die US-Rohölproduktion erreichte mit 7,369 Mio. Barrel pro Tag das höchste Niveau seit Februar 1992. Die Rohölvorräte in Cushing gingen zwar um 652 Tsd. Barrel zurück. Trotz des zweiten Lagerabbaus in Folge liegen die Cushing-Vorräte aber noch immer 43% über dem langjährigen Durchschnitt, was eine weitere Einengung der Brent-WTI-Preisdifferenz nur schwer rechtfertigt.

Bei Erdgas übertraf der für die vergangene Woche berichtete Lageraufbau leicht die Erwartungen und lag auch etwas über dem langjährigen Durchschnitt. Der Erdgaspreis fiel daraufhin zwischenzeitlich auf ein 5-Wochentief von 3,88 USD je mmBtu. Angesichts des beträchtlichen Überhangs an spekulativen Long-Positionen besteht für den Erdgaspreis weiter Abwärtspotenzial.

Edelmetalle

Der Goldpreis kann auch zum Ende der Handelswoche nicht merklich zulegen und handelt am Morgen bei rund 1.460 USD je Feinunze. In Euro gerechnet notiert das gelbe Edelmetall ebenfalls kaum verändert bei 1.120 EUR je Feinunze. Die von Bloomberg erfassten Gold-ETFs verzeichneten gestern mit 2,5 Tonnen den ersten nennenswerten Zufluss seit Ende März. Eine Schwalbe macht zwar noch keinen Sommer, aber die Zuflüsse könnten trotzdem ein nahes Ende des Bestandsabbaus seitens der institutionellen Investoren markieren. Denn aus fundamentaler Sicht sollte das Interesse der Anleger angesichts der extrem lockeren Geldpolitik der Zentralbanken weltweit eher weiter steigen.

So hat zum Beispiel aus Japan offenbar eine Geldflut begonnen. Daten des Finanzministeriums zufolge haben japanische Anleger in den zwei Wochen zum 4. Mai erstmals seit Dezember 2012 zwei Wochen in Folge mehr ausländische Wertpapiere gekauft, als sie verkauft haben. Unsere Volkswirte erwarten, dass sich die Kapitalflut aus Japan in den kommenden Wochen verstärken dürfte und ein Teil der Gelder könnte auch zu Goldkäufen genutzt werden. Zu Beginn der Londoner Platinwoche veröffentlicht am Montag Johnson Matthey, der weltweit größte Verarbeiter von Platin und Palladium, seinen viel beachteten halbjährlichen Marktbericht zur Lage an den Märkten der Platinmetalle. Dabei dürften die Angebotsrisiken nochmals herausgestellt werden.

Industriemetalle

Gemäß Daten des indonesischen Handelsministeriums sind die Zinnausfuhren des weltweit größten Zinnexporteurs im April im Vergleich zum Vormonat um 15,5% auf 7.853 Tonnen zurückgegangen. Damit zeigt sich erneut, dass die indonesischen Zinnexporte und damit die Produktion des Landes höchst preiselastisch sind. Denn nach dem Preisverfall letzten Monat - Zinn hatte innerhalb einer Woche vorübergehend 14% verloren und war deutlich unter die Marke von 20.000 USD je Tonne gefallen - haben vielen Schmelzereien ihre Produktion gedrosselt. Laut Aussagen des Verbands der indonesischen Zinnproduzenten sind viele Schmelzereien derzeit nicht mehr profitabel.

Die durchschnittlichen Produktionskosten würden sich für die meisten Schmelzereien auf 22.000 USD je Tonne belaufen. Neben dem Preisaspekt kommt auf die Schmelzereien im zweiten Halbjahr auch eine neue strukturelle Herausforderung zu. Denn ab Juli wird der Qualitätsstandard der Zinnexporte erhöht. So muss der Zinngehalt erhöht sowie die Blei- und Kadmiumniveaus gesenkt werden. Aussagen des Produzentenverbands zufolge würden aber nur 15 bis 20 der im Verband zusammengeschlossenen 30 Schmelzereien die neuen Regularien erfüllen. Dies könnte sich in niedrigeren Exporten bemerkbar machen, wodurch die Angebotslage am globalen Zinnmarkt angespannt bleiben würde.

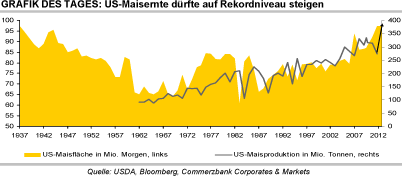

Agrarrohstoffe

Heute Abend gibt das US-Landwirtschaftsministerium (USDA) erste offizielle Schätzungen für die Erntesaison 2013/14 bekannt. Die US-Maisernte soll einer Bloomberg-Umfrage zufolge auf ein Rekordniveau von 14,179 Mrd. Scheffel steigen, was einem Anstieg um gut 30% gegenüber dem Vorjahr entsprechen würde. Dem liegt die Annahme einer Ausweitung der Anbaufläche auf das höchste Niveau seit 77 Jahren und eine Rückkehr zu normalen Flächenerträgen zugrunde. Die Maisvorräte zum Ende des Erntejahres sollen sich im Zuge dessen auf 2,075 Mrd. Scheffel mehr als verdoppeln und auf das höchste Niveau seit 10 Jahren steigen. Die Frage wird sein, inwiefern das USDA die witterungsbedingten Verzögerungen bei der Maisaussaat bereits in seiner Schätzung berücksichtigt.

Ende letzter Woche waren erst 12% der geplanten Maisflächen bestellt, was dem niedrigsten Wert zu diesem Zeitpunkt des Jahres seit 1984 entspricht. Von daher besteht immer noch das Risiko, dass die tatsächliche Maisfläche etwas geringer ausfällt. Bei Weizen wird einer Reuters-Umfrage zufolge mit einem Rückgang der US-Ernte um 9% auf 2,062 Mrd. Scheffel gerechnet. Dem liegt ein gleichhoher Rückgang der US-Winterweizenproduktion zugrunde. Die Dürre im wichtigsten US-Weizenstaat Kansas dürfte zu deutlich niedrigeren Erträgen und einer Aufgabe von Anbauflächen führen. Ende letzter Woche befanden sich lediglich 27% der Winterweizenpflanzen in Kansas in gutem oder sehr gutem Zustand, 40% dagegen in schlechtem und sehr schlechtem Zustand.

http://goldseiten.de/artikel/170847--Erste-USDA-Ernteschaetzungen-im-Fokus.html?seite=2

Erste USDA-Ernteschätzungen im Fokus

Energie

Die Ölpreise zeigten sich gestern weitgehend stabil und handeln am Morgen wenig verändert bei 104 USD je Barrel (Brent) bzw. 96 USD je Barrel (WTI). Besser als erwartet ausgefallenen US-Konjunkturdaten - die Erstanträge auf Arbeitslosenhilfe sanken in der vergangenen Woche auf das niedrigste Niveau seit Anfang 2008 - steht ein reichlich versorgter Ölmarkt gegenüber. Aufschluss darüber könnte der heutige OPEC-Monatsbericht geben, nachdem Anfang der Woche bereits die US-Energiebehörde EIA eine Überversorgung des Marktes konstatiert hatte.

Ein ähnliches Bild zeichnen auch die US-Lagerdaten, welche am Mittwoch vom US-Energieministerium veröffentlicht wurden. Die US-Rohöllagerbestände sind demnach in der vergangenen Woche um 230 Tsd. Barrel gestiegen. Der Lageraufbau fiel zwar deutlich niedriger aus als erwartet. Die Lagersituation bleibt dennoch entspannt. Die Rohölvorräte liegen aktuell 9% über dem langjährigen Durchschnitt und auf dem höchsten Stand seit Beginn der Aufzeichnungen im Jahr 1982. Die US-Rohölproduktion erreichte mit 7,369 Mio. Barrel pro Tag das höchste Niveau seit Februar 1992. Die Rohölvorräte in Cushing gingen zwar um 652 Tsd. Barrel zurück. Trotz des zweiten Lagerabbaus in Folge liegen die Cushing-Vorräte aber noch immer 43% über dem langjährigen Durchschnitt, was eine weitere Einengung der Brent-WTI-Preisdifferenz nur schwer rechtfertigt.

Bei Erdgas übertraf der für die vergangene Woche berichtete Lageraufbau leicht die Erwartungen und lag auch etwas über dem langjährigen Durchschnitt. Der Erdgaspreis fiel daraufhin zwischenzeitlich auf ein 5-Wochentief von 3,88 USD je mmBtu. Angesichts des beträchtlichen Überhangs an spekulativen Long-Positionen besteht für den Erdgaspreis weiter Abwärtspotenzial.

Edelmetalle

Der Goldpreis kann auch zum Ende der Handelswoche nicht merklich zulegen und handelt am Morgen bei rund 1.460 USD je Feinunze. In Euro gerechnet notiert das gelbe Edelmetall ebenfalls kaum verändert bei 1.120 EUR je Feinunze. Die von Bloomberg erfassten Gold-ETFs verzeichneten gestern mit 2,5 Tonnen den ersten nennenswerten Zufluss seit Ende März. Eine Schwalbe macht zwar noch keinen Sommer, aber die Zuflüsse könnten trotzdem ein nahes Ende des Bestandsabbaus seitens der institutionellen Investoren markieren. Denn aus fundamentaler Sicht sollte das Interesse der Anleger angesichts der extrem lockeren Geldpolitik der Zentralbanken weltweit eher weiter steigen.