30.06.2013 07:42 Uhr | Manfred Gburek

Gold und Silber laden zu massiven Käufen ein

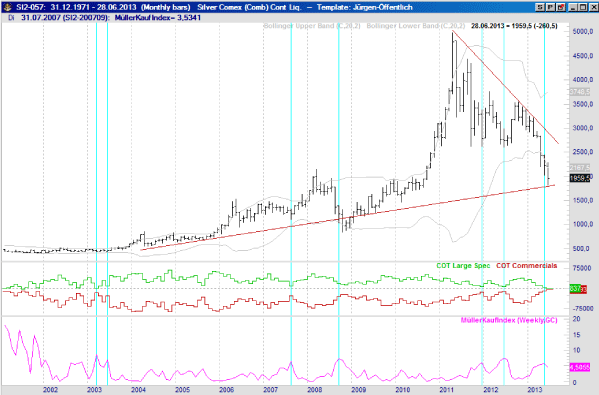

Zugegeben, der Goldpreis gibt in diesen Tagen so manches Rätsel auf, der Silberpreis ebenfalls. Das sollte für Sie jedoch längst noch kein Grund sein, es dabei zu belassen - im Gegenteil, gerade jetzt erscheint es vernünftig, sich mit den beiden Edelmetallen besonders intensiv zu beschäftigen, weil sie ein enormes Preissteigerungspotenzial bergen.

Lassen Sie mich dazu als Erstes meinen alten Freund Roland Leuschel zitieren, den früheren Anlagestrategen der belgischen Bank BBL. Er prägte - auf Aktien bezogen, aber durchaus auf Edelmetalle übertragbar - vor drei Jahrzehnten diesen Satz: "Wer nicht dabei ist, wenn die Kurse fallen, ist auch nicht dabei, wenn sie wieder steigen." Was so viel bedeutet wie: Wer nicht kurzfristig 10 oder 20 Prozent Kursrisiko eingeht, verschläft langfristig 100 Prozent Gewinn. Auf die aktuelle Preisentwicklung von Gold und Silber bezogen, mögen die Zahlen variieren, doch grundsätzlich gilt Leuschels Aussage jetzt für beide Edelmetalle wie seinerzeit für Aktien.

Was speziell den Goldpreis betrifft, übertrumpfen sich die Kommentatoren derzeit ja mit der folgenden Begründung: Fed-Chef Ben Bernanke hat angedeutet, dass er Quantitative Easing, das Fluten der Märkte mit gigantischen Geldströmen, zu gegebener Zeit ändern, unter diesen oder jenen Bedingungen weiterführen, eventuell beenden oder sonst noch was anstellen will. Daraus folge, dass die Zinsen steigen werden, und das sei negativ für das zinslose Gold.

Dahinter erschließt sich zwar keinerlei Logik, weil steigende Zinsen steigende Anleiherenditen und damit Kursverluste von Anleihen bedeuten. Aber wenn die Märkte entsprechend diesem Trugschluss reagieren, muss man dies als Tatsache akzeptieren. Nur mit welcher Folge? Genau da wird es spannend: Wenn Anleihen an Wert verlieren, taugen sie sprichwörtlich nicht mehr als sichere Häfen. Obendrein lehren vergleichbare frühere Börsenphasen, dass ihre Kursverluste zeitversetzt die Aktienkurse herunterreißen. In solchen Phasen kann Gold - auch das hat die Vergangenheit gelehrt - als sicherer Hafen fungieren.

Wie sehr die erwähnten Kommentatoren schief liegen, dazu passt das folgende Zitat aus dem in jeder Hinsicht lesenswerten, zuerst 2004 erschienenen Buch "Fraktale und Finanzen - Märkte zwischen Risiko, Rendite und Ruin" von Benoit B. Mandelbrot und Richard L. Hudson: "Der genaue Mechanismus, wie der Markt Nachrichten mit Kursen, Ursachen mit Wirkungen verknüpft, ist mysteriös und anscheinend uneinheitlich." Auch ein weiteres Zitat aus demselben Buch ist bedenkenswert: "Das Finanzwesen befindet sich heute in dem primitiven Zustand, der die Naturgeschichte vor drei Jahrhunderten kennzeichnete."

Eine Übertreibung? Keineswegs. Nehmen wir uns dazu nur die US-Notenbank Fed vor, deren Chef Bernanke mit seinen unklaren Bemerkungen die Märkte für kurze Zeit erschüttert hat. Eben diese offenbar so einflussreiche Fed hatte bereits unter Bernankes Vorgänger Alan Greenspan versagt: Ihr waren lange Zeit die Rezessionen von 1990 und 2001 entgangen. Das wiederholte sich 2007 unter Bernanke - was diesen zuletzt nicht hinderte, die Frage, ob er die Inflation im Griff habe, flapsig mit "zu 100 Prozent" zu beantworten.

Die zukünftige Rolle des Goldes als sicherer Hafen, damit auch als Versicherung gegen den zitierten "primitiven Zustand" des Finanzwesens und letzten Endes als einziger international akzeptierter Wert an sich kann trotz der enttäuschenden Preisentwicklung während der vergangenen Monate nicht genug hervorgehoben werden. Lassen wir offen, in welchem Ausmaß der Preis aus politischen Gründen manipuliert wurde und wird, so kommen wir doch nicht am Fazit vorbei, dass er unter den geschilderten Umständen auf dem aktuellen Niveau zu massiven Käufen einlädt. Das gilt analog ebenso für Silber und ausgewählte Edelmetallaktien.

Was Letztere betrifft, lassen Analysten und Fondsmanager seit Wochen ihre Rechenmaschinen auf Hochtouren laufen. Ihnen geht es darum, unter den Aktien der großen Konzerne, ferner der sogenannten Juniors und der Explorateure diejenigen herauszufinden, die das Preisdesaster überstehen. Als Messlatte dienen hierbei die Gesamtkosten. Diese lassen sich nur mit viel Aufwand ermitteln, zumal die einzelnen Unternehmen sie nicht nach einheitlichen Methoden berechnen.

Wie können private Anleger trotzdem vom nächsten Kursaufschwung der Gold- und Silberaktien profitieren? Ein recht sicheres Verfahren besteht darin, nach der relativen Stärke vorzugehen. Jetzt sollten Sie keinen Schrecken bekommen, denn das funktioniert mit einfachen Berechnungen wie folgt: Nehmen Sie sich zunächst die in den Indizes XAU und HUI enthaltenden Aktien vor (zum Teil deckungsgleich). Sie finden sie im Internet unter anderem bei kitco.com. Der nächste Schritt besteht dann darin, zu ermitteln, welche Aktien in den vergangenen drei Monaten mit einem relativ geringen Minus glimpflich davongekommen sind und welche mit höheren Verlusten abgeschnitten haben. Dazu brauchen Sie die notwendigen Daten nur den von Direktbanken veröffentlichten Kursgrafiken zu entnehmen. Die glimpflich davongekommenen, also relativ starken Aktien dürften beim nächsten Kursaufschwung des Gold- und Silbersektors zu den Favoriten gehören. Dasselbe Verfahren können Sie ebenfalls bei Junioraktien anwenden; diese finden Sie im Internet zum Beispiel bei mcewencapital.com.

Wahrscheinlich werden zu den kommenden Favoriten erst einmal die Aktien solcher Unternehmen gehören, deren Gesamtkosten je geförderte oder zu fördernde Unze um einiges unter oder nahe bei den aktuellen Unzenpreisen von Gold und Silber liegen. Später, im Zuge weiter steigender Preise, werden sich weitere Aktien zu ihnen gesellen. Deshalb sollten Sie das Verfahren mit der relativen Stärke im Abstand von jeweils einem Quartal erneut anwenden und gegebenenfalls Aktien umschichten.

Übrigens gibt es seit einigen Tagen ein Indiz, das für die hier vertretenen optimistischen Thesen spricht: In den gängigen Medien, die sich an die breite Masse richten (vorwiegend im Fernsehen) wird immer häufiger über den Goldpreisverfall berichtet und über dessen mögliche Ursachen diskutiert. Meistens schließt sich dann mittelbar der Kreis zu Bernankes seltsamen Äußerungen: Steigende Zinsen seien schlecht für Gold, heißt es, Gold werfe im Gegensatz zu Anleihen keine Zinsen ab und so weiter - auch wenn, wie geschildert, eher das Gegenteil der Fall ist, weil die Zinsen der Anleihen durch deren Kursverluste kompensiert werden. Warten wir ab, welche vermeintliche Ursachenforschung angesagt sein wird, sobald der Goldpreis wieder zu steigen beginnt.

Gold und Silber laden zu massiven Käufen ein

Zugegeben, der Goldpreis gibt in diesen Tagen so manches Rätsel auf, der Silberpreis ebenfalls. Das sollte für Sie jedoch längst noch kein Grund sein, es dabei zu belassen - im Gegenteil, gerade jetzt erscheint es vernünftig, sich mit den beiden Edelmetallen besonders intensiv zu beschäftigen, weil sie ein enormes Preissteigerungspotenzial bergen.

Lassen Sie mich dazu als Erstes meinen alten Freund Roland Leuschel zitieren, den früheren Anlagestrategen der belgischen Bank BBL. Er prägte - auf Aktien bezogen, aber durchaus auf Edelmetalle übertragbar - vor drei Jahrzehnten diesen Satz: "Wer nicht dabei ist, wenn die Kurse fallen, ist auch nicht dabei, wenn sie wieder steigen." Was so viel bedeutet wie: Wer nicht kurzfristig 10 oder 20 Prozent Kursrisiko eingeht, verschläft langfristig 100 Prozent Gewinn. Auf die aktuelle Preisentwicklung von Gold und Silber bezogen, mögen die Zahlen variieren, doch grundsätzlich gilt Leuschels Aussage jetzt für beide Edelmetalle wie seinerzeit für Aktien.

Was speziell den Goldpreis betrifft, übertrumpfen sich die Kommentatoren derzeit ja mit der folgenden Begründung: Fed-Chef Ben Bernanke hat angedeutet, dass er Quantitative Easing, das Fluten der Märkte mit gigantischen Geldströmen, zu gegebener Zeit ändern, unter diesen oder jenen Bedingungen weiterführen, eventuell beenden oder sonst noch was anstellen will. Daraus folge, dass die Zinsen steigen werden, und das sei negativ für das zinslose Gold.

Dahinter erschließt sich zwar keinerlei Logik, weil steigende Zinsen steigende Anleiherenditen und damit Kursverluste von Anleihen bedeuten. Aber wenn die Märkte entsprechend diesem Trugschluss reagieren, muss man dies als Tatsache akzeptieren. Nur mit welcher Folge? Genau da wird es spannend: Wenn Anleihen an Wert verlieren, taugen sie sprichwörtlich nicht mehr als sichere Häfen. Obendrein lehren vergleichbare frühere Börsenphasen, dass ihre Kursverluste zeitversetzt die Aktienkurse herunterreißen. In solchen Phasen kann Gold - auch das hat die Vergangenheit gelehrt - als sicherer Hafen fungieren.

Wie sehr die erwähnten Kommentatoren schief liegen, dazu passt das folgende Zitat aus dem in jeder Hinsicht lesenswerten, zuerst 2004 erschienenen Buch "Fraktale und Finanzen - Märkte zwischen Risiko, Rendite und Ruin" von Benoit B. Mandelbrot und Richard L. Hudson: "Der genaue Mechanismus, wie der Markt Nachrichten mit Kursen, Ursachen mit Wirkungen verknüpft, ist mysteriös und anscheinend uneinheitlich." Auch ein weiteres Zitat aus demselben Buch ist bedenkenswert: "Das Finanzwesen befindet sich heute in dem primitiven Zustand, der die Naturgeschichte vor drei Jahrhunderten kennzeichnete."

Eine Übertreibung? Keineswegs. Nehmen wir uns dazu nur die US-Notenbank Fed vor, deren Chef Bernanke mit seinen unklaren Bemerkungen die Märkte für kurze Zeit erschüttert hat. Eben diese offenbar so einflussreiche Fed hatte bereits unter Bernankes Vorgänger Alan Greenspan versagt: Ihr waren lange Zeit die Rezessionen von 1990 und 2001 entgangen. Das wiederholte sich 2007 unter Bernanke - was diesen zuletzt nicht hinderte, die Frage, ob er die Inflation im Griff habe, flapsig mit "zu 100 Prozent" zu beantworten.

Die zukünftige Rolle des Goldes als sicherer Hafen, damit auch als Versicherung gegen den zitierten "primitiven Zustand" des Finanzwesens und letzten Endes als einziger international akzeptierter Wert an sich kann trotz der enttäuschenden Preisentwicklung während der vergangenen Monate nicht genug hervorgehoben werden. Lassen wir offen, in welchem Ausmaß der Preis aus politischen Gründen manipuliert wurde und wird, so kommen wir doch nicht am Fazit vorbei, dass er unter den geschilderten Umständen auf dem aktuellen Niveau zu massiven Käufen einlädt. Das gilt analog ebenso für Silber und ausgewählte Edelmetallaktien.

Was Letztere betrifft, lassen Analysten und Fondsmanager seit Wochen ihre Rechenmaschinen auf Hochtouren laufen. Ihnen geht es darum, unter den Aktien der großen Konzerne, ferner der sogenannten Juniors und der Explorateure diejenigen herauszufinden, die das Preisdesaster überstehen. Als Messlatte dienen hierbei die Gesamtkosten. Diese lassen sich nur mit viel Aufwand ermitteln, zumal die einzelnen Unternehmen sie nicht nach einheitlichen Methoden berechnen.

Wie können private Anleger trotzdem vom nächsten Kursaufschwung der Gold- und Silberaktien profitieren? Ein recht sicheres Verfahren besteht darin, nach der relativen Stärke vorzugehen. Jetzt sollten Sie keinen Schrecken bekommen, denn das funktioniert mit einfachen Berechnungen wie folgt: Nehmen Sie sich zunächst die in den Indizes XAU und HUI enthaltenden Aktien vor (zum Teil deckungsgleich). Sie finden sie im Internet unter anderem bei kitco.com. Der nächste Schritt besteht dann darin, zu ermitteln, welche Aktien in den vergangenen drei Monaten mit einem relativ geringen Minus glimpflich davongekommen sind und welche mit höheren Verlusten abgeschnitten haben. Dazu brauchen Sie die notwendigen Daten nur den von Direktbanken veröffentlichten Kursgrafiken zu entnehmen. Die glimpflich davongekommenen, also relativ starken Aktien dürften beim nächsten Kursaufschwung des Gold- und Silbersektors zu den Favoriten gehören. Dasselbe Verfahren können Sie ebenfalls bei Junioraktien anwenden; diese finden Sie im Internet zum Beispiel bei mcewencapital.com.

Wahrscheinlich werden zu den kommenden Favoriten erst einmal die Aktien solcher Unternehmen gehören, deren Gesamtkosten je geförderte oder zu fördernde Unze um einiges unter oder nahe bei den aktuellen Unzenpreisen von Gold und Silber liegen. Später, im Zuge weiter steigender Preise, werden sich weitere Aktien zu ihnen gesellen. Deshalb sollten Sie das Verfahren mit der relativen Stärke im Abstand von jeweils einem Quartal erneut anwenden und gegebenenfalls Aktien umschichten.

Übrigens gibt es seit einigen Tagen ein Indiz, das für die hier vertretenen optimistischen Thesen spricht: In den gängigen Medien, die sich an die breite Masse richten (vorwiegend im Fernsehen) wird immer häufiger über den Goldpreisverfall berichtet und über dessen mögliche Ursachen diskutiert. Meistens schließt sich dann mittelbar der Kreis zu Bernankes seltsamen Äußerungen: Steigende Zinsen seien schlecht für Gold, heißt es, Gold werfe im Gegensatz zu Anleihen keine Zinsen ab und so weiter - auch wenn, wie geschildert, eher das Gegenteil der Fall ist, weil die Zinsen der Anleihen durch deren Kursverluste kompensiert werden. Warten wir ab, welche vermeintliche Ursachenforschung angesagt sein wird, sobald der Goldpreis wieder zu steigen beginnt.