17.07.2013 07:03 Uhr | Adam Hamilton

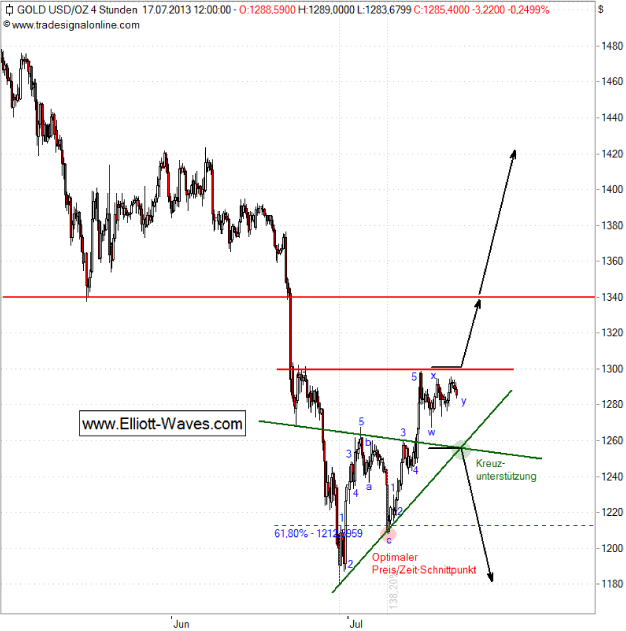

Goldpreisanomalie durch QE3

In diesem Jahr war die stärkste, stimmungsbezogene Entwicklung am Goldmarkt auf den Verlauf der dritten quantitativen Lockerung der Federal Reserve Bank zurückzuführen. Gold-Futures-Händler glauben jedes Wort, das aus der US-Notenbank tönt und schließen daraus auf ein Ende von QE3. Durch dieses Trugbild wurden massive Verkäufe ausgelöst, die eine verblüffende Goldpreisanomalie entfachten. Sobald deutlicher wird, worauf QE3 hinausläuft, wird Gold einen massiven Aufschwung im Rahmen der Rückkehr zum Mittelwert erleben.

Diese hat wahrscheinlich bereits begonnen. Gerade in der letzten Woche korrigierte sich der Fed-Vorsitzende Ben Bernanke bezüglich des zeitlichen Rahmens für die Mäßigung und anschließende Beendigung von QE3. Bei einer Rede im US-amerikanischen Bundesstaat Massachusetts sagte er, dass die US-Notenbank auf beiden Seiten ihres Doppelmandats scheitere, da die Arbeitslosenquote zu hoch und die Inflation zu gering ist. Daher sollte die Fed mit ihrer Nullzinspolitik und ihren Anleihekäufen fortfahren, bis auf beiden Seiten eine deutliche Verbesserung zu erkennen ist.

Futures-Händler, die aufgrund der Rekordanzahl an Gold-Shortpositionen ein hohes Risiko in Kauf nehmen, stürmten daraufhin an den Goldmarkt. Die Kehrtwendung von Bernanke muss ihnen jedoch Kopfzerbrechen bereiten, da es so aussieht, als leide die gesamte US-Notenbank unter Schizophrenie. Nur drei Wochen zuvor, bei der letzten Sitzung des Offenmarktausschusses Federal Open Market Committee (FOMC) im Juni beauftragte die Fed ihren Vorsitzenden damit, Händler vor einem baldigen Ende von QE3 zu warnen.

Das ist keine Neuigkeit. Bereits Anfang Januar wurde zum ersten Mal befürchtet, dass QE3 eher früher als später enden werde, als das Protokoll der FOMC-Sitzung von Dezember veröffentlicht wurde. Auch wenn diese Sitzung als entscheidend galt, da das FOMC fast einstimmig über die maßgebliche Erweiterung von QE3 abstimmte, gab es bereits zum Abstimmungszeitpunkt interne Meinungsverschiedenheiten. Seitdem konnten Goldhändler nur vermuten, welcher Flügel der Fed die Oberhand gewinnt.

Der Goldpreisverlauf in diesem Jahr hat sich durch die Hysterie der Fed zu einem lächerlichen Zirkus entwickelt. Dieser Zirkus wird von zwei Ereignissen gesteuert, den Fed-Sitzungen und der Veröffentlichung ihrer Protokolle. Das FOMC, das für die Manipulation der Zinssätze und die Monetarisierung der Schulden zuständig ist, trifft sich acht Mal jährlich, also ungefähr alle sechs Wochen. Drei Wochen nach jeder Sitzung wird das Protokoll veröffentlicht. Dies führt oft zu einer enormen Goldpreisvolatilität, auch wenn das FOMC selten irgendetwas ändert.

Nach weit mehr als einem Jahrzehnt umfassender Untersuchungen der fundamentalen, technischen und stimmungsbezogenen Dynamiken bei Gold, stelle ich fest, dass ich zum Fed-Experten werden muss. Es sind also keine interessanten Faktoren wie die weltweite Nachfrage und das Angebot, die die Goldpreise beeinflussen, sondern massive Manipulationen der Märkte seitens der Fed. Ich weiß also weitaus mehr über die US-Notenbank und ihre Verantwortlichen als man sollte, und das ist kein Segen, sondern eher ein Fluch.

Ich denke jedoch, dass Händler, insbesondere am Terminmarkt, den Wald vor lauter Bäumen nicht sehen. Sie sorgen sich viel zu sehr um Bernanke und seine Kollegen, dass sie das Gesamtbild gar nicht mehr im Blick haben. Nicht die Worte der Fed spielen eine Rolle, sondern ihre Taten. Während in diesem Jahr viel darüber diskutiert wurde, was das FOMC als Nächstes für QE3 plant, setzte es die Monetarisierung der Schulden weiterhin ohne Unterbrechung fort.

Wenn gewöhnliche Händler Anleihen kaufen, fließt das vorhandene Kapital vom Käufer zum Verkäufer. Wenn Zentralbanken wie die Fed jedoch Anleihen kaufen, werfen sie erst einmal die Druckerpresse an, um das nötige Geld aus dem Nichts zu schöpfen. So verwandeln sich Schulden in Geld. Selbstverständlich wirkt eine wachsende Geldmenge äußerst inflationstreibend, unabhängig davon, ob die Auswirkungen sich unverzüglich bemerkbar machen oder nicht. Es sind verhältnismäßig mehr US-Dollar für weniger Güter und Dienstleistungen vorhanden, wodurch höhere Preise garantiert sind.

Statt sich danach zu richten, was die Fed bezüglich QE3 künftig tun könnte, müssen Goldhändler auf die gegenwärtigen Taten der Notenbank achten. Seit Anfang Januar, als Gold-Futures-Händler krankhaft ein Ende von QE3 befürchteten, setzte sich diese massive Inflationskampagne in vollen Zügen fort. Die Worte der Fed sind irreführend. QE3 wurde keineswegs gemäßigt.

Während sich die Fed öffentlich über die Risiken einer solch erheblichen monetären Inflation auf theatralische Art und Weise ausspricht, steigt ihre Bilanzsumme ununterbrochen. Hier landen die Anleihen, die die Fed mit dem frisch geschöpften Geld kauft. Seit Beginn dieses Jahres verzeichnete die Fed ein Bilanzwachstum von beeindruckenden 19,7%. Dies entspricht einem absoluten, keinem auf Jahresbasis umgerechneten Wert.

Für alle Spekulanten und Investoren ist es äußerst wichtig, den ersten Chart zu verstehen. Er gibt einen Überblick über das monetäre Experiment namens quantitative Lockerung seit Ende 2008. Zum damaligen Zeitpunkt setzte das FOMC den Leitzins der Fed gleich null. Seit der Einführung und dem unverzüglichen Scheitern der Nullzinspolitik (engl. Abkürzung: ZIRP) verließ sich die Fed auf die unkonventionelle und äußerst riskante Monetarisierung.

Die US-Notenbank kaufte in den vergangenen fünf Jahren US-Staatsanleihen, hypothekarisch gesicherte Wertpapiere (MBS) und Anleihen von staatlich geförderten Finanzinstituten (Agency Debt). Diese Kategorien sind im Chart in Rot, Gelb und Grün neben der Fed-Bilanz in Orange abgebildet. Legen Sie besonderes Augenmerk auf die diesjährigen Entwicklungen.

http://goldseiten.de/artikel/176787--Goldpreisanomalie-durch-QE3.html?seite=2