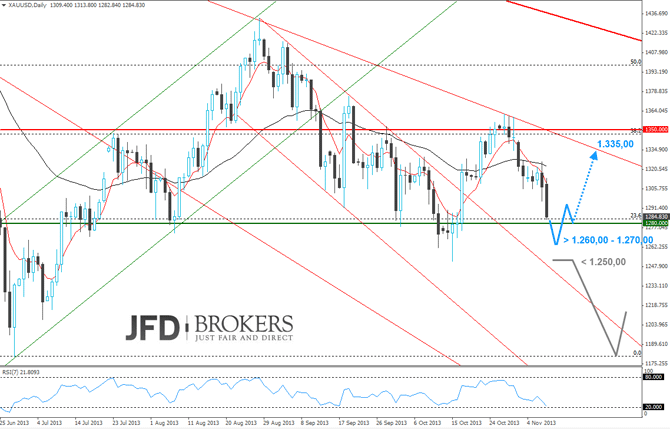

[url=http://peketec.de/trading/viewtopic.php?p=1431425#1431425 schrieb:Klewe schrieb am 06.11.2013, 22:45 Uhr[/url]"]06.11.2013 07:02

Grant Williams: Klartext: Goldnachfrage - Indien, Asien und der Westen (Teil 1/2)

Es folgt ein Auszug aus Grant Williams Newsletter “Things That Make You Go Hmm“, der von Mauldin Economics herausgegeben wird.

Es ist wieder eine jener Wochen, in denen ich mich zum Gold äußere - stimmt, endlich wieder! Auslöser dafür war ein Artikel, den ich ausgerechnet in der Hindu Business Line las.

Indiens Liebesaffäre mit dem Gold wird in diesem Teil der Welt sehr wohl, im Westen hingegen völlig missverstanden. Ich fand dieses Phänomen schon immer faszinierend, doch in letzter Zeit hat sich immer deutlicher gezeigt, wie sehr diese unterschiedlichen Wahrnehmungen mit fast jedem Tag weiter auseinandertriften und - mit der Fixierung des Westens auf den ‘Goldkurs‘ und der Besessenheit des Osten mit dem ‘Goldpreis‘ - in scheinbar ganz unterschiedliche Richtungen streben.

Die rasenden Maßnahmen der Reserve Bank of India, mit denen jüngst um jeden Preis verhindert werden sollte, dass indische Bürger noch mehr Gold kaufen (die CNN hätte vergleichbare Schritte in den USA ganz sicher als "Krieg gegen Gold" bezeichnet), ließen mich darüber nachdenken, warum in diesen gegensätzlichen Hemisphären so unterschiedliche Sichtweisen gegenüber dem gelbem Metall vorherrschen.

Darüber sinnierend, verwies mich ein guter Freund, der mehr zum Thema Gold vergessen hat, als andere jemals wissen werden, auf die Hindu Business Line. Und hier stieß ich auf eine Anzahl von Artikeln eines S. Gurumurthy, der mir - und das recht beschwingt - schwere Denkleistungen abnahm.

Im seinem ersten Artikel mit dem Titel “Gold: Villain or Saviour?” [Gold: Bösewicht oder Erlöser?] nimmt Gurumurthy das Thema der starken Diskrepanz in Angriff, die hinsichtlich des “barbarischen [sic] Relikts“ zwischen den Meinungen der Ökonomen und der Meinung der einfachen indischen Bürger herrscht. Und er macht das wunderbar.

(Hindu Business Line): Moderne Ökonomen und das indische Volk scheinen in Bezug auf Gold mit grundunterschiedlichen Denkmustern zu funktionieren. Im modernen Westen ist Gold eher staatlicher Posten als Privateigentum. Das Familienvermögen besteht dort nur zu drei Prozent aus Gold, in Indien zum einem Drittel. Die westlichen Staaten, ob sozialistisch oder kapitalistisch, führten im letzten Jahrhundert Goldenteignungen durch. Selbst die liberalen Vereinigten Staaten hatten 1936 den privaten Goldbesitz verboten und sich bis 1950 eine offizielle Goldreserve von mehr als 20.000 Tonnen geschaffen.

Die modernen Wirtschaftslehren betrachten Gold als eine unökonomische und verschwenderische Privatinvestition. In Indien hingegen ist Gold traditionell die bevorzugte Anlageklasse der ländlichen Massen, die 70% der nationalen Gesamtbestände auf sich vereinigen. Die indischen Goldgewohnheiten jedenfalls spotten der modernen Wirtschaftstheorie.

So weit, so gut. Jetzt beginnt der Autor aber, eine Reihe von Fakten und Zahlen hinzuzufügen, und zwar so, dass sich die Ungewissheit in der Frage, wie wichtig Gold dem Durchschnittsinder ist, schnell zu lichten beginnt.

‘Market Oracle‘, ein britische Online-Publikation für Marktanalyse und -Prognose, umreißt die Beziehung zwischen Indien und dem Gold wie folgt: Die Inder besitzen 20.000 Tonnen Gold im Gegenwert von 1 Billion $, also fast die Hälfte des indischen BIPs. Für Inder ist Gold nicht nur Geld oder Vermögensanlage; es ist ein Garant für finanzielle Sicherheit und Stabilität der Familien. Es hat religiöse Züge. Es ist mehr als bloßer Rohstoff oder Geld, es ist integraler Bestandteil und fest verwoben im indischen Familienleben. Goldinvestitionen und Schmuck lassen sich gar nicht trennen. Schmuck ist das Arbeitskapital der Familien; bei Kreditaufnahmen wird er als Schuldensicherheit hinterlegt.

Knapp 13% der indischen Familien - hier eher im ländlichen Raum - hinterlegen bei Kreditaufnahmen Gold als Schuldpfand. Während sich das ländliche Indien in einem unorganisierten Finanzsektor Kredite verschafft, haben die Städter Zugang zu regulären Bankkrediten.

Die Autoren von Market Oracle scheinen die Verknüpfung von Familie & Gold in Indien besser zu verstehen als die indischen Politiker selbst. Trotz eines solchen paradigmatischen Unterschieds versucht man sich in Indien immer wieder an einer Goldgesetzgebung, die auf westlicher Erfahrung und Praxis aufbaut. Die Folge: Das Establishment hasst, was das Volk liebt.

Können die indischen Politiker denn nicht "die Familie-Gold-Verknüpfung in Indien" verstehen? ABER NATÜRLICH verstehen sie ihn! Allerdings ist Gold der einzige Zufluchtsort vor der Inflation, der der indischen Bevölkerung noch bleibt. Aber das ist für “das Establishment“ nicht akzeptabel - denn während die indische Staatsverschuldung von Politikern, innerhalb einer korrupten und völlig ineffizienten Bürokratie, in die Höhe getrieben wurde, haben die indischen Bürger geduldig und mühevoll reales Vermögen akkumuliert - und zwar Gramm für Gramm über die Jahrhunderte hinweg. Und das werden sie so schnell auch nicht sein lassen.

Die Reserve Bank of India (RBI) hat eine Arbeitsgruppe aufgestellt, um das zu untersuchen, was jeden ihrer Mitglieder ohnehin schon instinktiv klar war (noch mehr Steuergelder für einen guten Zweck!). Nach einem Jahr (kosten)intensiver Studien kamen sie zu folgendem Ergebnis:

(Reserve Bank of India): Die Goldnachfrage scheint sich in Indien autonom und abhängig von verschiedenen Einflüssen und Faktoren zu gestalten, welche nicht im strengen Sinn politischen Maßnahmen gehorchen. Auch wenn sich die organisierte und auf den herkömmlichen Wegen funktionierende Goldversorgung einschränken ließe, so würden die Goldkäufer möglicherweise auf unerlaubte Kanäle zurückgreifen. Über die Jahre hinweg ist der Anteil der Banken, die Gold importieren, ohnehin schon gesunken. Da sich die Goldnachfrage als solche nur schwer ändern lässt, wird der Fokus der Politik 1) auf der Schaffung und dem Angebot alternativer Instrumente für Goldinvestoren liegen müssen, welche positive Gewinne und Liquiditätsflexibilität vereinen könnten, und 2) auf einer verstärkten Freisetzung des versteckten und eingeschlossenen Wertes der unproduktiven Goldvorräte durch eine erhöhte Monetisierung von Gold. In diesem Kontext wäre eine Förderung von Goldschmuck-Krediten durch Banken und Non Banking Financial Companies (NBFCs), unter Gewährleistung von Kreditnehmerschutzbestimmungen sowie Änderungen in den Geschäftspraktiken der NBFCs, sehr wünschenswert.

Ganz große Klasse! Wer hätte das jemals gedacht?

Aber ganz im Ernst: Das ist vielleicht die aberwitzigste aller staatlich gesponserten Studien - gleich nach der Studie über Krabben, die sich auf Laufbändern bewegen (Echt? Ja!), für die die National Science Foundation 3 Mio. US $ Kofinanzierung erhielt.

http://goldseiten.de/artikel/187191...n-Asien-und-der-Westen--Teil-1~2.html?seite=2

08.11.2013 07:02

Grant Williams: Klartext: Goldnachfrage - Indien, Asien und der Westen (Teil 2/2)

Es folgt ein Auszug aus Grant Williams Newsletter “Things That Make You Go Hmm“, der von Mauldin Economics herausgegeben wird.

Auch wenn wir immer noch nicht mit absoluter Sicherheit wissen, wohin das Gold am Ende fließt, so wissen wir zumindest, dass es nicht die Schweiz ist. Wenn wir nun die häufig erwähnten Goldbewegungen über Hongkong nach China mit in die Gesamtbetrachtung einbeziehen, so ergibt sich das Bild einer physischen Edelmetallwelle unglaublichen Ausmaßes, die sich von Westen in Richtung Osten bewegt - ungeachtet der anhaltenden Preisschwäche.

Die Lagereinrichtungen des Gold-ETF, GLD, waren und sind eine der Hauptquellen dieses kontinuierlichen Transfers physischer Edelmetalle. Ich hatte schon an anderer Stelle erwähnt, wie unglaublich schnell die Bestände der Gold-ETF schwinden. Eine erneute Betrachtung dieses Phänomens scheint aber lohnenswert, wobei ich die Leser auch an einen Chart erinnern möchte, der schon einmal in Things That Make You Go Hmmm… - unter dem Titel “ What If?” vom 16. Juli - abgebildet war.

Quelle: TTMYGH/Bloomberg/COT

Dieser Chart zeigt den rasanten Einbruch der ETF-Bestände als auch jener Goldbestände, die in den COMEX-Lagerhäusern verwahrt werden. (In vorliegenden Chart habe ich zudem die inzwischen berühmten Repatriierungsforderungen der Bundesbank untergebracht; wollen wir diesen kleinen Zufall an dieser Stelle Zufall sein lassen und uns auf das “WAS" und nicht auf das “WARUM“ konzentrieren.)

Das Londoner Gold ist auf dem Weg irgendwohin, und der Weg führt, so macht es den Eindruck, über die Schweiz.

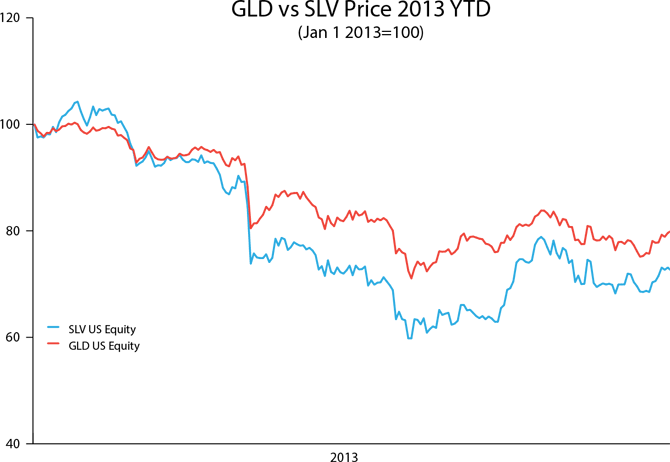

Der folgende Chart zeigt einmal mehr, dass sich die beiden größten ETF für Edelmetalle - GLD und SLV - voneinander entfernen. Wie man im ersten Chart unten sehen kann, haben sich die Kurse der beiden ETF “für Geldmetalle“ in diesem Kalenderjahr recht schlecht entwickelt; der GLD hatte ein dickes Minus von 20 % zu verbuchen:

Quelle: Bloomberg

Das Ausmaß der Kursverluste sei, nach Ansicht von Mainstream-Kommentatoren, schließlich der Grund gewesen, dass auch die im Auftrag des GLD gelagerten Metallbestände ausgedünnt wurden. Der Silber-ETF schnitt noch schlimmer ab. Mit der für Silber üblichen Volatilität wurde der Kurs seit Jahresbeginn sogar um 27,5 % gedrückt.

Harte Zeiten, um Edelmetall-Optimist zu bleiben, kein Zweifel.

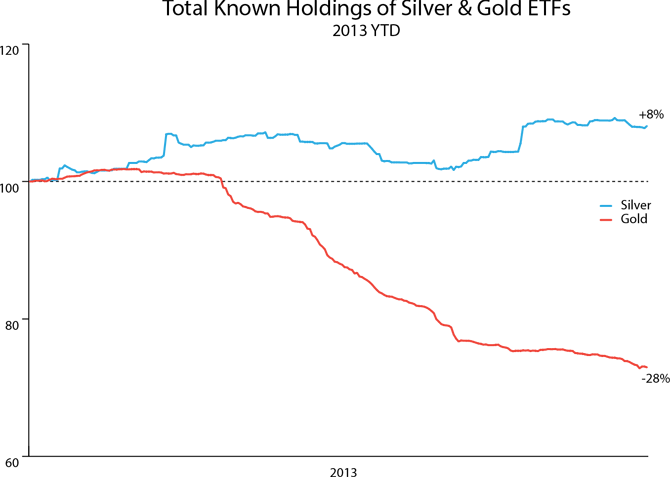

Jetzt schauen Sie sich aber die ausgewiesenen Gesamtmetallbestände aller Edelmetall-ETF an. (Diese Zahlen erfassen nicht nur die GLD- und SLV-Bestände, sondern auch alle anderen wichtigen Produkte der Konkurrenz.)

Quelle: Bloomberg

Haben Sie was gemerkt?

Genau! Die Silberstände in den ETF haben sogar zugenommen, während der Preis um fast 30% sank und die Menge der verwahrten physischen Goldbestände einbrach.

Falls es irgendjemand gibt, der mir dieses Phänomen erklären könnte, ich wäre wirklich an jeder plausiblen Erklärung interessiert.

“Pausibel”!, damit wir uns verstehen.

http://goldseiten.de/artikel/187192...n-Asien-und-der-Westen--Teil-2~2.html?seite=2