INTERVIEW EXKLUSIV

OPEC-Generalsekretär: Schieferöl-Boom in USA bald zu Ende

Im Zuge der wachsenden Nachfrage wird die Welt sämtliche Erdölressourcen brauchen

Die Organisation erdölexportierender Länder (OPEC) rechnet laut Generalsekretär Abdallah Salem El-Badri damit, dass der Schieferöl-Boom in den USA in wenigen Jahren wieder abflauen wird.

von Peter Gewalt, Euro am Sonntag

Abdallah Salem El-Badri prognostiziert in den kommenden beiden Jahrzehnten einen deutlichen Anstieg des globalen Ölverbrauchs, angetrieben vor allem durch steigende Nachfrage in den Schwellenländern. Euro am Sonntag: In den vergangenen Jahren ist nichtkonventionelles Erdöl und Gas immer wichtiger geworden. Ist das eine Gefahr für die OPEC?

Abdallah Salem El-Badri: Die OPEC begrüßt die nordamerikanische Schieferöl-Produktion. Wir betrachten sie als Teil des Energiemix – den wir schon immer begrüßt haben. Im Zuge der wachsenden Nachfrage wird die Welt sämtliche Erdölressourcen brauchen. Dies unterstreicht auch, was die OPEC seit Jahren sagt, nämlich dass Öl auch in Zukunft im Mittelpunkt der Energieversorgung stehen wird. Nichtkonventionelles Öl verleiht dem Erdölmarkt zusätzliche Tiefe.

Werden die USA als Ölfördernation langfristig immer wichtiger?

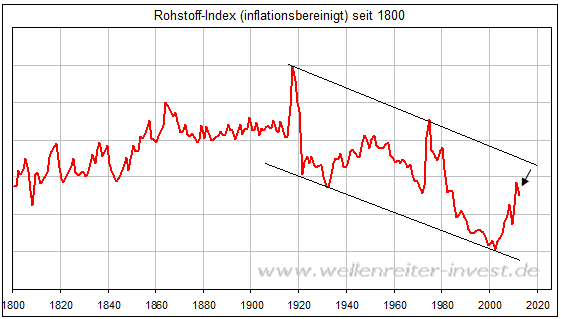

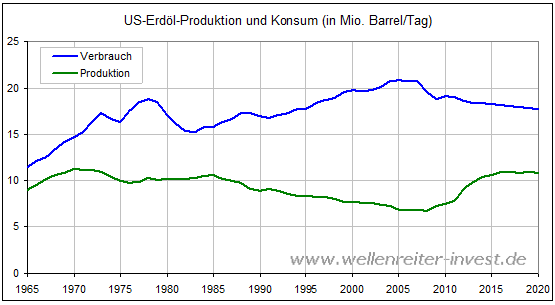

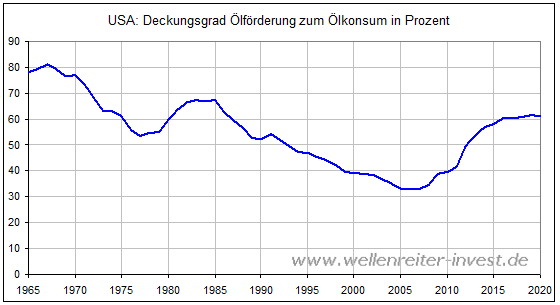

Offensichtlich wurden bei der Erschließung von unkonventionellem Öl in den USA große Fortschritte erzielt, es bleibt allerdings die Frage, wie nachhaltig dies auf lange Sicht ist. An vielen Bohrorten gehen die Förderraten schon jetzt stark zurück, mitunter um 60 Prozent binnen eines Jahres. Zudem konzentriert sich die Produktion gegenwärtig auf das, was häufig als „Idealpunkt“ bezeichnet wird – sozusagen die niedrig hängenden, leicht erreichbaren Früchte. Wir müssen erst einmal abwarten, was geschieht, wenn diese Quellen angezapft sind.

Wie lautet Ihre Prognose?

In unserem aktuellen im November veröffentlichten „World Oil Outlook“ (WOO) schätzen wir die nordamerikanische Schieferöl-Ausbeute (auch aus natürlichen Flüssiggasen) auf knapp fünf Millionen Barrel pro Tag im Jahr 2018, woraufhin die Fördermenge zurückgehen wird. Zum Vergleich: Die OPEC-Förderung wird sich bis 2035 schätzungsweise um zehn Millionen Barrel pro Tag auf über 47 Millionen Barrel pro Tag steigern.

Glauben Sie, dass der Ölverbrauch in den kommenden Jahrzehnten auch in diesem Maße steigt?

Im WOO 2013 rechnen wir damit, dass im Jahr 2035 ein Erdölbedarf von 108,5 Millionen Barrel pro Tag besteht – gegenüber 2012 ein Anstieg von 20 Millionen Barrel pro Tag. Dieser Langzeitausblick ist die erste nach oben korrigierte Bedarfsprognose, seit der WOO 2007 erstmals erschien; im WOO 2012 wurde für 2035 noch mit 107,3 Millionen Barrel pro Tag kalkuliert.

Welche Länder treiben die Nachfrage?

Interessant ist, dass die Ölnachfrage innerhalb der OECD-Mitgliedstaaten bis 2035 schätzungsweise um gut fünf Millionen Barrel pro Tag zurückgehen wird, während der Bedarf der Entwicklungsländer auf knapp 25 Millionen Barrel pro Tag steigt, wobei Asien für 88 Prozent der wachsenden Nachfrage steht.

In welche Sektoren erwarten Sie eine besonders stark steigende Nachfrage?

Eine zentrale Rolle bei diesem Wachstum spielt der Verkehr, insbesondere in den Entwicklungsländern. Für 2035 wird eine Verdopplung des weltweiten Automobilaufkommens erwartet, auf 1,9 Milliarden Fahrzeuge. Die mit Abstand größte Zunahme an Pkw wird für China prognostiziert, deren Zahl sich von 2010 bis 2035 um mehr als 380 Millionen Autos erhöhen soll, doch auch in anderen asiatischen Ländern und den OPEC-Mitgliedstaaten wird der Autoverkehr zunehmen. Darüber hinaus wird es 2035 an die 500 Millionen Lkw geben, was die Ölnachfrage ebenfalls erheblich verstärkt.

Eine beträchtliche Anzahl neuer Öllagerstätten liegt in Gegenden, wo die Förderung schwieriger und aufwendiger ist. Bedeutet das für die Zukunft steigende Ölpreise?

Die Erdölindustrie stößt immer weiter in neue Grenzbereiche vor, in abgelegenere und unzugänglichere Regionen, wo sich die Lagerstätten oft tiefer unter der Erdoberfläche befinden. Ich muss allerdings dazusagen, dass das nichts Neues ist. Die Industrie hat die Grenzen des Möglichen im Lauf ihrer Geschichte immer wieder durchstoßen, und zwar mithilfe der Technik. Über Jahrzehnte hinweg hat Technik die Wahrscheinlichkeit der Erdöl- und Erdgasfunde erhöht, die Ausbeute verbessert, die Lebensdauer bestehender Ölfelder verlängert und alte – oder als erschöpft geltende – Ölfelder zu neuem Leben erweckt.

Wird dies den Ölpreis drücken?

Was den Einfluss künftiger Erschließungen auf den Preis angeht, so ist diese Frage offenkundig sehr schwer zu beantworten. Immerhin kann ich sagen, dass die OPEC keine Preisvorgaben hat. Unser vorrangiges Ziel ist Preisstabilität: Der Preis soll für Erzeuger und Verbraucher gleichermaßen annehmbar sein und der Industrie Investitionen gestatten.

Wie tief darf der Ölpreis sinken?

Ich halte es für wichtig, bezüglich der Preise sämtlicher Energiearten die Rentabilitätsschwelle hervorzuheben. Offensichtlich sind sie sehr unterschiedlich, und wenn die Preise zu niedrig sind, zieht das unter Umständen die Aufschiebung oder den gänzlichen Stopp von Erschließungsvorhaben nach sich, weil sie als unwirtschaftlich angesehen werden. Dies geschah Ende 2008, als die Preise auf etwas über 30 US-Dollar pro Barrel fielen. Im Gegenzug können zu niedrige Preise „den Keim legen“ für künftige hohe Preise, falls nämlich keine Investitionen getätigt werden. Es ist deshalb unerlässlich, dass sich die Technik innerhalb der Industrie entwickelt – und dazu beiträgt, Kosten zu senken, zusätzliche Ressourcen freizugeben und die Versorgung auszuweiten.

Die Erdölressourcen sind begrenzt. Wie stehen Sie zur Peak Oil Theory, die besagt, dass das globale Ölfördermaximum bereits überschritten sei?

Seit Beginn der modernen Erdölproduktion wird vom Fördermaximum geredet. Eines Tages wird das auch zutreffen – schließlich handelt es sich um eine nicht erneuerbare Ressource –, aber sicher noch nicht jetzt. Tatsächlich haben wir in den vergangenen Jahren, wie es scheint, immer weniger von den Verfechtern des bevorstehenden Ölfördermaximums gehört. Denn es werden bedeutende neue Lagerstätten und Vorräte entdeckt.

Woran liegt das?

Im Lauf der Jahre wurde es dank technologischer Fortschritte möglich, die Schätzungen der erwartbaren Ölfunde zu erweitern und der Industrie auch schwerer erreichbare und entfernter liegende Lagerstätten in „Grenzbereichen“ zugänglich zu machen. Und wenn wir uns die Ausbeute ansehen, so ist diese von weniger als zehn Prozent in den Anfangsjahren der Ölförderung auf bis zu über 70 Prozent in manchen heutigen Ölfeldern gestiegen.

Reichen diese Funde?

Was die absehbare Zukunft anbelangt, gibt es genügend Vorräte, um die künftige Nachfrage zu befriedigen. Denn konventionelle wie auch nichtkonventionelle Erdölressourcen sind eindeutig reichlich vorhanden. Die Schätzungen des US Geological Survey (staatlicher geologischer Dienst der USA; Anm. d. Red.) zu den tatsächlich ausbeutbaren Öllagerstätten haben sich seit den frühen 80er-Jahren fast verdoppelt: von 1,7 Billionen Barrel auf über 3,8 Billionen Barrel.

Verbraucher müssen also keine Engpässe fürchten?

Verfügbarkeit ist nicht das Problem, vielmehr geht es um die Belieferung. Wir müssen für einen stabilen Markt sorgen, mit dem Schwerpunkt auf der Erschließung von Ölquellen, der Förderung und Raffination des Öls und der Belieferung des Endverbrauchers, und das auf effiziente, fristgerechte, nachhaltige, wirtschaftliche, zuverlässige und umweltverträgliche Weise.

Stellen Diskussionen über Klimawandel und Ökoenergie eine potenzielle Gefahr für die Erdölindustrie und die Erdöl exportierenden Länder dar?

Zum Klimawandel möchte ich sagen, die OPEC-Mitgliedstaaten sind sich völlig darüber im Klaren, dass dieses Thema wichtig ist und angepackt werden muss. Deshalb war das OPEC-Mitglied Katar im vergangenen Jahr Gastgeberland der jährlich stattfindenden UN-Klimakonferenz. Der Klimawandel ist eine Bedrohung der nachhaltigen Entwicklung und betrifft uns alle. Was den Energiesektor im Allgemeinen anbelangt, so ist klar, dass die möglichen Auswirkungen der UN-Verhandlungen zum Klimawandel noch nicht absehbar sind.

Wie stehen Sie zu Erneuerbaren Energien?

Um auf die erneuerbaren Energien zu kommen – sie sind sicherlich sehr vielversprechend, und die OPEC begrüßt ihre Rolle im globalen Energiemix. In unserem aktuellen WOO prognostizieren wir für erneuerbare Energien aus Wind, Sonne, Wasser (ohne Großprojekte) und Erdwärme ein jährliches Wachstum von mehr als sieben Prozent. Dennoch wird ihr Anteil am weltweiten Energiemix – in Anbetracht der niedrigen Ausgangsbasis – 2035 weniger als drei Prozent betragen.

Wie engagieren sich die OPEC-Staaten in Sachen Nachhaltigkeit?

Ich möchte betonen, dass die OPEC-Staaten große Anstrengungen zum Schutz der Umwelt unternehmen, zum Beispiel durch die Reduktion der Abgasverbrennung in Raffinerien, die Bereitstellung reinerer Erdölprodukte, durch Investitionen in CO2-Abscheidung und Speicherung, Solar-Erdgas-Hybridkraftwerke und solarbetriebene Meerwasserentsalzungsanlagen. Außerdem wird in die Forschung und Entwicklung sauberer Energien investiert.

Mitunter verfolgen die OPEC-Mitglieder unterschiedliche Ziele in Bezug auf Fördermengen und Preise. Ist es schwierig, für Einigkeit zu sorgen?

In der gesamten Geschichte der Organisation hat es immer wieder Meinungsverschiedenheiten gegeben. Das ist ja auch nur natürlich bei zwölf Mitgliedstaaten und trifft auch auf alle anderen derartigen Organisationen zu. Die OPEC ist wie eine Familie: Wir stimmen nicht immer in allen Punkten überein. Dennoch sind wir durchaus in der Lage, zu diskutieren, zu beratschlagen und zu verhandeln, um einen Konsens zu finden. Wir laufen nicht vor Herausforderungen und Schwierigkeiten davon, sondern setzen alles daran, sie zu bewältigen. Dies alles bekräftigt das starke Fundament der OPEC. Und das Ziel unserer Mitgliedstaaten ist noch immer dasselbe wie 1960: Marktstabilität und ein gesundes Gleichgewicht von Angebot und Nachfrage.

Was sind Ihrer Ansicht nach die wesentlichen Herausforderungen, vor denen die OPEC in näherer Zukunft stehen wird?

Hier muss ich wieder auf das Ziel der OPEC zurückkommen: Marktstabilität. Mit dieser Zielsetzung wurde die Organisation 1960 gegründet, und bis heute richtet sich ihr Hauptaugenmerk darauf. Es ist nicht nur für die OPEC die beste Art von Markt, sondern auch für alle anderen Marktteilnehmer. Um dies zu erreichen, müssen natürlich eine Fülle von Herausforderungen gemeistert werden. Was auch für die Erdölindustrie im Ganzen gilt.

Welche sind dies?

Gegenwärtig ist die globale wirtschaftliche Situation ungewiss. Obwohl wir im Hinblick auf das weltweite Wachstum im kommenden Jahr optimistischer sind, als wir es dieses Jahr waren, bleiben einige Rückschlagrisiken bestehen. Es gibt eindeutig riesige Bereiche der Unsicherheit rund um den künftigen weltweiten Erdölbedarf, und eindeutig nimmt das Ausmaß dieser Unsicherheiten zu, je weiter wir uns in die Zukunft hineinwagen.

Haben Sie ein Beispiel hierfür?

Beispielsweise variiert der Ölbedarf des Jahres 2035 in den verschiedenen Szenarien zum Wirtschaftswachstum, die für den WOO 2013 entworfen wurden, zwischen stolzen 116 Millionen Barrel pro Tag und lediglich 100 Millionen Barrel. Dies unterstreicht die aufrichtigen Bedenken in puncto gesicherte Nachfrage und unterstreicht die Herausforderungen für die Ölfirmen im Hinblick auf zu tätigende Investitionen. Aber natürlich zielt auch die Umwelt- und Klimapolitik mancher Verbraucherländer stärker auf Erdöl als auf jede andere Energie.

Welche weiteren Herausforderungen sehen Sie?

Außerdem war in den vergangenen Jahren viel von alternativen Verkehrstechnologien die Rede. Wir OPEC-Mitglieder erkennen sehr wohl, dass es Entwicklungen und Fortschritte im Bereich Elektro- und Hybridantrieb gibt und dieser auch Wachstum verzeichnen wird, obgleich von einer niedrigen Ausgangsbasis aus. Dennoch meinen wir, dass in absehbarer Zukunft nach wie vor Öl und – zunehmend effiziente – konventionelle Antriebstechnologien im Mittelpunkt des Verkehrssektors stehen werden. Darüber hinaus beschäftigen uns dauerhaft Erwägungen zur Rolle der Finanzmärkte innerhalb der Erdölindustrie und den Auswirkungen exzessiver Spekulation, zum Bedarf an neuem Humankapital sowie zu den möglichen Auswirkungen steigender Kosten in der Industrie. Das ist keine vollständige Liste, aber sie hebt einige der potenziellen Herausforderungen hervor, die in den nächsten Jahren auf die OPEC und die Erdölindustrie zukommen können.

Vita Abdallah Salem El-Badri

Abdallah Salem El-Badri ist seit 1. Januar 2007 Generalsekretär der Organisation Erdöl-exportierender Länder (OPEC). Der gebürtige Libyer studierte Betriebswirtschaft in den USA und begann seine Laufbahn in der Ölindustrie bei Esso Standard (heute Exxon Mobile). Nach mehreren Chefposten in der libyschen Ölindustrie wurde er 1990 Ölminister und Vizepremierminister Libyens (bis 2004).