Dax © 24.294 -0,32%

Dow Jones 44.326 -0,48%

S&P 500 6.297 -0,01%

Dow Jones 44.326 -0,48%

S&P 500 6.297 -0,01%

Nasdaq 23.055 -0,21%

Nikkei 39.690 -0,90%

Hang Seng 24.826 +1,33%

Nikkei 39.690 -0,90%

Hang Seng 24.826 +1,33%

EUR/USD 1,16266 +0,27%

BTC/USD 117.100 -1,80%

ETH/USD 3.498 +0,59%

BTC/USD 117.100 -1,80%

ETH/USD 3.498 +0,59%

App installieren

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Anmerkung: This feature may not be available in some browsers.

Du verwendest einen veralteten Browser. Es ist möglich, dass diese oder andere Websites nicht korrekt angezeigt werden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Du solltest ein Upgrade durchführen oder einen alternativen Browser verwenden.

Rohstoffthread (Archiv)

- Ersteller Maack

- Erstellt am

- Tagged users Kein(e)

- Status

- Für weitere Antworten geschlossen.

24.01.2014 10:36 | Marcel Torney

Gold- und Silberaktien - Rallymodus aktiviert!

Na, da schau her. Die Ausbruchsbewegung bei Gold- und Silberaktien manifestierte sich in den letzten Handelstagen zusehends. Somit keimt die Hoffnung auf eine erfolgreiche Trendwende bei Gold(aktien) und Silber(aktien) weiter. Wir hatten ja bereits in unserem Artikel vom 18.01. "Goldaktien - Explosionsgefahr" auf die gerade aktivierten Kaufsignale hingewiesen, die sich just zum Ende der letzten Handelswoche einstellten. Und angesichts der zurückliegenden Entwicklung bleiben wir bei unserer Meinung, dass sich bei Gold und Goldaktien respektive Silber und Silberaktien eine (kräftige) Gegenbewegung beginnt zu kreieren. Vor diesem Hintergrund veröffentlichen wir am Montag unsere aktuelle Ausgabe des SilberaktienJournals, das von interessierten Lesern unter RohstoffJournal.de angefordert werden kann. Das GoldaktienJournal folgt in Kürze.

Kommen wir zunächst zum Handelsgeschehen und schauen uns die beiden Produzentenindizes Arca Gold Bugs (HUI) und den Philadelphia Gold and Silver Index (XAU) an. Der HUI setzte Ende letzter Handelswoche (17.01.) über die 210 Punkte. Hier befand sich ein massiver Widerstand, der nun wiederum als Unterstützung dient. In den letzten Handelstagen wurde ein ums andere Mal diese Marke ins Visier genommen. Doch sie hielt. Damit hat sich der HUI nun ansehnliches Aufwärtspotential, man kann es auch Rally-Potential nennen, erschlossen. Ein ähnliches Bild liefert der XAU.

Der Ausbruch aus einer bullischen Keil-Formation läuft. Damit generierte sich auch hier Aufwärtspotential. Der Verlauf der Indizes ist für uns ein positives Signal für Gold und Silber selbst. Beide Edelmetalle hängen zwar noch unter wichtigen Widerständen fest (Gold 1.250-1.280 US-Dollar, Silber 20,50 US-Dollar), doch sollte es sich auch dieses Mal bestätigen, dass die Produzentenaktien den Gold-und Silberpreisen vorauslaufen, dann setzen beide Metalle jetzt zu den finalen Ausbruchsbewegungen an... Eine Entscheidung noch im Januar ist daher wahrscheinlich.

Doch, was macht Gold- und Silberaktien derzeit für uns so interessant?

In unseren zurückliegenden Kommentaren und Themenreporten haben wir immer wieder auf vier, aus unserer Sichte zentrale Faktoren verwiesen: (I) Die negative Stimmung in Bezug auf Gold- und Silberaktien. (II) Der sich vollziehende Wandel in den Unternehmen. (III) Der enorme Konsolidierungsdruck, unter dem die Sektor steht. (IV) Die sich abzeichnende Erholung der Gold- und Silberpreise.

Die letzten Monate, ja fast Jahre, waren von einer negativen Stimmung sondergleichen in Bezug auf Gold- und Silberaktien geprägt. Kaum ein Anleger mochte diese Werte zuletzt mehr anfassen. Was ein Nachteil war, könnte nun zum Vorteil werden. Denn es dürften sich so gut wie keine Aktien mehr in schwachen Händen befinden, denn nur noch meinungsfeste und weitsichtige Anleger sind investiert. Das bedeutet einerseits, dass das noch vorhandene Abwärtsrisiko beschränkt sein dürfte. Andererseits ist die Anzahl potentieller Rückkehrer in den Bereich groß.

Zu den Faktoren, die für eine Erholung bei Gold- und Silberaktien sprechen, zählt sicherlich auch, dass sich bei den Unternehmen etwas tut; sowohl in Sachen Transparenz, als auch bei der Bewältigung der Herausforderungen (u.a. Produktionskosten; niedrige Edelmetallpreise).

Die Steigerung der Profitabilität wird nun immer öfter über das bedingungslose Wachstum gestellt. Nun ist sicherlich einiges zu tun, doch immerhin stimmt die Richtung. Zudem ist der Konsolidierungsdruck in der Branche unverändert groß. Die Bewertungen zahlreicher Übernahmekandidaten ist aufgrund der zurückliegenden Korrektur vergleichsweise niedrig. Zudem verfügen noch einige Gold- und Silberproduzenten über volle Kriegskassen ... Eine durchaus explosive Mischung, wie das Beispiel Goldcorp vs. Osisko Mining in diesen Tagen zeigt.

Auf den Punkt (IV) gehen wir in unserem nächsten Kommentar an dieser Stelle ausführlicher ein.

Ein Blick auf Einzelwerte lohnt ebenfalls. Eine Barrick Gold beispielsweise vollzieht derzeit eine Trendumkehr. Gelingt hier der finale Schritt über die 22 US-Dollar, dürfte sich eine weitere dynamische Aufwärtsphase anschließen. Auf der anderen Seite steht eine Pan American Silver, die sich dieser Tage ebenfalls anschickt, einen (charttechnischen) Schlussstrich unter die Bodenbildung zu ziehen. Die Liste ließe sich fortsetzen. Es ist Bewegung in den Sektor gekommen. Das bereits Aufbruchsstimmung zu nennen, wäre vielleicht etwas verfrüht.

Die alles entscheidende Frage, die sich derzeit jeder stellen sollte, lautet jedoch: Zu welchem Anleger-Typ gehöre ich? Bin ich bereit, mir bereits jetzt einen Sektor genauer anzusehen, der fundamental unterbewertet ist, kurzfristig aufgrund der Stimmungslage zwar problematisch bleiben könnte, aber langfristig über enormes Potential verfügt? Mit unseren Themenpublikationen GoldaktienJournal und SilberaktienJournal möchten wir interessierte Leser für die Chancen sensibilisieren, die es im Gold- und Silberaktienbereich ohne Zweifel gibt.

© Marcel Torney

Gold- und Silberaktien - Rallymodus aktiviert!

Na, da schau her. Die Ausbruchsbewegung bei Gold- und Silberaktien manifestierte sich in den letzten Handelstagen zusehends. Somit keimt die Hoffnung auf eine erfolgreiche Trendwende bei Gold(aktien) und Silber(aktien) weiter. Wir hatten ja bereits in unserem Artikel vom 18.01. "Goldaktien - Explosionsgefahr" auf die gerade aktivierten Kaufsignale hingewiesen, die sich just zum Ende der letzten Handelswoche einstellten. Und angesichts der zurückliegenden Entwicklung bleiben wir bei unserer Meinung, dass sich bei Gold und Goldaktien respektive Silber und Silberaktien eine (kräftige) Gegenbewegung beginnt zu kreieren. Vor diesem Hintergrund veröffentlichen wir am Montag unsere aktuelle Ausgabe des SilberaktienJournals, das von interessierten Lesern unter RohstoffJournal.de angefordert werden kann. Das GoldaktienJournal folgt in Kürze.

Kommen wir zunächst zum Handelsgeschehen und schauen uns die beiden Produzentenindizes Arca Gold Bugs (HUI) und den Philadelphia Gold and Silver Index (XAU) an. Der HUI setzte Ende letzter Handelswoche (17.01.) über die 210 Punkte. Hier befand sich ein massiver Widerstand, der nun wiederum als Unterstützung dient. In den letzten Handelstagen wurde ein ums andere Mal diese Marke ins Visier genommen. Doch sie hielt. Damit hat sich der HUI nun ansehnliches Aufwärtspotential, man kann es auch Rally-Potential nennen, erschlossen. Ein ähnliches Bild liefert der XAU.

Der Ausbruch aus einer bullischen Keil-Formation läuft. Damit generierte sich auch hier Aufwärtspotential. Der Verlauf der Indizes ist für uns ein positives Signal für Gold und Silber selbst. Beide Edelmetalle hängen zwar noch unter wichtigen Widerständen fest (Gold 1.250-1.280 US-Dollar, Silber 20,50 US-Dollar), doch sollte es sich auch dieses Mal bestätigen, dass die Produzentenaktien den Gold-und Silberpreisen vorauslaufen, dann setzen beide Metalle jetzt zu den finalen Ausbruchsbewegungen an... Eine Entscheidung noch im Januar ist daher wahrscheinlich.

Doch, was macht Gold- und Silberaktien derzeit für uns so interessant?

In unseren zurückliegenden Kommentaren und Themenreporten haben wir immer wieder auf vier, aus unserer Sichte zentrale Faktoren verwiesen: (I) Die negative Stimmung in Bezug auf Gold- und Silberaktien. (II) Der sich vollziehende Wandel in den Unternehmen. (III) Der enorme Konsolidierungsdruck, unter dem die Sektor steht. (IV) Die sich abzeichnende Erholung der Gold- und Silberpreise.

Die letzten Monate, ja fast Jahre, waren von einer negativen Stimmung sondergleichen in Bezug auf Gold- und Silberaktien geprägt. Kaum ein Anleger mochte diese Werte zuletzt mehr anfassen. Was ein Nachteil war, könnte nun zum Vorteil werden. Denn es dürften sich so gut wie keine Aktien mehr in schwachen Händen befinden, denn nur noch meinungsfeste und weitsichtige Anleger sind investiert. Das bedeutet einerseits, dass das noch vorhandene Abwärtsrisiko beschränkt sein dürfte. Andererseits ist die Anzahl potentieller Rückkehrer in den Bereich groß.

Zu den Faktoren, die für eine Erholung bei Gold- und Silberaktien sprechen, zählt sicherlich auch, dass sich bei den Unternehmen etwas tut; sowohl in Sachen Transparenz, als auch bei der Bewältigung der Herausforderungen (u.a. Produktionskosten; niedrige Edelmetallpreise).

Die Steigerung der Profitabilität wird nun immer öfter über das bedingungslose Wachstum gestellt. Nun ist sicherlich einiges zu tun, doch immerhin stimmt die Richtung. Zudem ist der Konsolidierungsdruck in der Branche unverändert groß. Die Bewertungen zahlreicher Übernahmekandidaten ist aufgrund der zurückliegenden Korrektur vergleichsweise niedrig. Zudem verfügen noch einige Gold- und Silberproduzenten über volle Kriegskassen ... Eine durchaus explosive Mischung, wie das Beispiel Goldcorp vs. Osisko Mining in diesen Tagen zeigt.

Auf den Punkt (IV) gehen wir in unserem nächsten Kommentar an dieser Stelle ausführlicher ein.

Ein Blick auf Einzelwerte lohnt ebenfalls. Eine Barrick Gold beispielsweise vollzieht derzeit eine Trendumkehr. Gelingt hier der finale Schritt über die 22 US-Dollar, dürfte sich eine weitere dynamische Aufwärtsphase anschließen. Auf der anderen Seite steht eine Pan American Silver, die sich dieser Tage ebenfalls anschickt, einen (charttechnischen) Schlussstrich unter die Bodenbildung zu ziehen. Die Liste ließe sich fortsetzen. Es ist Bewegung in den Sektor gekommen. Das bereits Aufbruchsstimmung zu nennen, wäre vielleicht etwas verfrüht.

Die alles entscheidende Frage, die sich derzeit jeder stellen sollte, lautet jedoch: Zu welchem Anleger-Typ gehöre ich? Bin ich bereit, mir bereits jetzt einen Sektor genauer anzusehen, der fundamental unterbewertet ist, kurzfristig aufgrund der Stimmungslage zwar problematisch bleiben könnte, aber langfristig über enormes Potential verfügt? Mit unseren Themenpublikationen GoldaktienJournal und SilberaktienJournal möchten wir interessierte Leser für die Chancen sensibilisieren, die es im Gold- und Silberaktienbereich ohne Zweifel gibt.

© Marcel Torney

24.01.2014 11:00 | Redaktion

Weltweite Goldförderung erreicht neuen Rekord trotz Goldpreisrückgang

Wie Mineweb heute unter Berufung auf den jüngsten Bericht von Thomson Reuters GFMS meldet, ist die globale Goldminenproduktion entgegen der Annahme vieler im vergangenen Jahr erneut gestiegen. Mit 2.982 Tonnen ergibt sich ein Plus von immerhin 4% gegenüber dem Vorjahr und damit der bereits vierte Rekordwert in Folge.

Begründet liege der Zuwachs vor allem darin, dass sich die Minenunternehmen angesichts des starken Preisrückgangs im vergangen Jahr auf den Abbau von höhergradigem Erz konzentriert hätten, um so, bei gleichbleibendem Verarbeitungsdurchsatz und damit konstanten Verarbeitungskosten, einen erhöhten Goldausstoß zu erzielen, wodurch letztlich die Stückkosten reduziert würden.

Damit sei die herrschende Ansicht widerlegt, dass sich der Preisrückgang bereits in kurzer Zeit auch anhand der globalen Minenproduktion bemerkbar machen würde, in der Annahme, die Unternehmen würden sich mangels Rentabilität zur vorübergehenden Stilllegung oder gänzlichen Schließung ihrer Betriebe veranlasst sehen. Derartige Maßnahmen seien nur in den seltensten Fällen vonnöten gewesen.

Doch auch der Abbau höhergradigen Erzes sei keine Strategie, die auf Dauer verfolgt werden könnte, da dies die Erschöpfung der Erzreserven beschleunige und das Minenleben entsprechend verkürze. Jedoch könne so einige Zeit überbrückt werden, bis der Goldpreis wieder an Auftrieb gewinnt, und in der Zwischenzeit nach geeigneten Methoden der Kostenreduktion gesucht werden.

Weltweite Goldförderung erreicht neuen Rekord trotz Goldpreisrückgang

Wie Mineweb heute unter Berufung auf den jüngsten Bericht von Thomson Reuters GFMS meldet, ist die globale Goldminenproduktion entgegen der Annahme vieler im vergangenen Jahr erneut gestiegen. Mit 2.982 Tonnen ergibt sich ein Plus von immerhin 4% gegenüber dem Vorjahr und damit der bereits vierte Rekordwert in Folge.

Begründet liege der Zuwachs vor allem darin, dass sich die Minenunternehmen angesichts des starken Preisrückgangs im vergangen Jahr auf den Abbau von höhergradigem Erz konzentriert hätten, um so, bei gleichbleibendem Verarbeitungsdurchsatz und damit konstanten Verarbeitungskosten, einen erhöhten Goldausstoß zu erzielen, wodurch letztlich die Stückkosten reduziert würden.

Damit sei die herrschende Ansicht widerlegt, dass sich der Preisrückgang bereits in kurzer Zeit auch anhand der globalen Minenproduktion bemerkbar machen würde, in der Annahme, die Unternehmen würden sich mangels Rentabilität zur vorübergehenden Stilllegung oder gänzlichen Schließung ihrer Betriebe veranlasst sehen. Derartige Maßnahmen seien nur in den seltensten Fällen vonnöten gewesen.

Doch auch der Abbau höhergradigen Erzes sei keine Strategie, die auf Dauer verfolgt werden könnte, da dies die Erschöpfung der Erzreserven beschleunige und das Minenleben entsprechend verkürze. Jedoch könne so einige Zeit überbrückt werden, bis der Goldpreis wieder an Auftrieb gewinnt, und in der Zwischenzeit nach geeigneten Methoden der Kostenreduktion gesucht werden.

24.01.2014 14:00 | Redaktion

Felix Zulauf: Setzt erst einmal Panik ein, beginnt die Goldpreis-Rallye

Die starken Märkte seien derzeit stark überkauft und könnten jederzeit einbrechen, während bei den schwachen Märkten noch immer kein Ende des Rückgangs in Sicht sei, erklärt Felix Zulauf, Präsident von Zulauf Asset Management, gegenüber Barron's. Die derzeitige Situation erinnere ihn an die späten 90er Jahre, in denen Asien-, Russland- und LCTM-Krise wüteten und Investoren auf der ganzen Welt in Panik gerieten.

Im Moment stünden wir nach Ansicht Zulaufs vor eben einer solchen Panik, die die Systemangst zurückbringen werde. Gold, die derzeit wohl verhassteste Anlageklasse, werde hiervon profitieren, weshalb er es auch trotz fehlender Inflation als einen guten Zeitpunkt erachte, das gelbe Metall jetzt zu kaufen und sich auf diese Weise zu schützen.

Im vergangenen Jahr sei bedeutend viel Gold vom Westen in den Osten gelangt, wie Zulauf weiter erklärt. Denn während westliche Investoren und ETF-Marktteilnehmer fleißig verkauften, nutzte China die Gelegenheit und erwarb Unmengen des Edelmetalls. Sieben oder acht Jahre lang habe Zulauf nach eigener Aussage Goldaktien nicht mehr empfohlen. Nun jedoch sei der Zeitpunkt gekommen, um in den Goldminen-ETF GDX (Market Vectors Gold Miners) zu investieren.

© Redaktion GoldSeiten.de

Felix Zulauf: Setzt erst einmal Panik ein, beginnt die Goldpreis-Rallye

Die starken Märkte seien derzeit stark überkauft und könnten jederzeit einbrechen, während bei den schwachen Märkten noch immer kein Ende des Rückgangs in Sicht sei, erklärt Felix Zulauf, Präsident von Zulauf Asset Management, gegenüber Barron's. Die derzeitige Situation erinnere ihn an die späten 90er Jahre, in denen Asien-, Russland- und LCTM-Krise wüteten und Investoren auf der ganzen Welt in Panik gerieten.

Im Moment stünden wir nach Ansicht Zulaufs vor eben einer solchen Panik, die die Systemangst zurückbringen werde. Gold, die derzeit wohl verhassteste Anlageklasse, werde hiervon profitieren, weshalb er es auch trotz fehlender Inflation als einen guten Zeitpunkt erachte, das gelbe Metall jetzt zu kaufen und sich auf diese Weise zu schützen.

Im vergangenen Jahr sei bedeutend viel Gold vom Westen in den Osten gelangt, wie Zulauf weiter erklärt. Denn während westliche Investoren und ETF-Marktteilnehmer fleißig verkauften, nutzte China die Gelegenheit und erwarb Unmengen des Edelmetalls. Sieben oder acht Jahre lang habe Zulauf nach eigener Aussage Goldaktien nicht mehr empfohlen. Nun jedoch sei der Zeitpunkt gekommen, um in den Goldminen-ETF GDX (Market Vectors Gold Miners) zu investieren.

© Redaktion GoldSeiten.de

25.01.2014 07:00 | Redaktion

Russland stockt seine Goldbestände im Jahr 2013 um 79,5 Tonnen auf

Wie Gold Silver Worlds in dieser Woche berichtete, hat Russland seine Goldreserven im vergangenen Jahr um 79,5 Tonnen erhöht. Unter Berufung auf offizielle Zahlen heißt es, die Zentralbank des Landes hätte ihre Bestände im Dezember um 700.000 Unzen und damit erstmals seit vier Monaten aufgestockt. Aktueller Stand seien demnach 33,3 Millionen Unzen bzw. umgerechnet rund 1.035,7 Tonnen.

Bei einer geschätzten jährlichen Goldproduktion von 240 Tonnen würde dies bedeuten, dass gerade einmal ein Drittel der russischen Goldproduktion in die gemeldeten Reserven des Landes fließen oder aber, so der Verdacht, sich Russland ein Beispiel an China nimmt.

© Redaktion GoldSeiten.de

Russland stockt seine Goldbestände im Jahr 2013 um 79,5 Tonnen auf

Wie Gold Silver Worlds in dieser Woche berichtete, hat Russland seine Goldreserven im vergangenen Jahr um 79,5 Tonnen erhöht. Unter Berufung auf offizielle Zahlen heißt es, die Zentralbank des Landes hätte ihre Bestände im Dezember um 700.000 Unzen und damit erstmals seit vier Monaten aufgestockt. Aktueller Stand seien demnach 33,3 Millionen Unzen bzw. umgerechnet rund 1.035,7 Tonnen.

Bei einer geschätzten jährlichen Goldproduktion von 240 Tonnen würde dies bedeuten, dass gerade einmal ein Drittel der russischen Goldproduktion in die gemeldeten Reserven des Landes fließen oder aber, so der Verdacht, sich Russland ein Beispiel an China nimmt.

© Redaktion GoldSeiten.de

25.01.2014 09:00 | Redaktion

Gold: Angebot und Nachfrage - Thomson Reuters GFMS

Laut jüngstem Bericht des auf Edelmetalle spezialisierten Forschungsinstituts Thomson Reuters GFMS erreichten Goldangebot und -nachfrage im Jahr 2013 jeweils 4.736 Tonnen. Gegenüber dem Vorjahr, in dem 4.455 Tonnen angeboten und nachgefragt wurden, ergibt sich damit ein Anstieg um 6%.

Dabei sanken Angebot und Nachfrage während der zweiten Jahreshälfte auf 2.273 Tonnen, nachdem diese von Januar bis Juni mit 2.693 Tonnen deutlich gestiegen waren und, wie von Reuters prognostiziert, den Rückgang während der darauffolgenden sechs Monate zu kompensieren vermochten. Für die erste Hälfte des Jahres 2014 sieht das Forschungsinstitut einen weiteren Rückgang auf 2.086 Tonnen voraus.

Goldangebot aus dem Minenbetrieb

Den aktuellen Zahlen zufolge wurden während des vergangenen Jahres aus den Minen weltweit 2.982 Tonnen und damit 118 Tonnen bzw. 4% mehr Gold gefördert als noch im Vorjahr. Für den größten Anteil hieran ist erneut China verantwortlich, dessen Goldminenproduktion 2013 um 6% auf 437,3 Tonnen stieg. Gefolgt wird China von Australien mit 259,4 Tonnen (+3%), Russland mit 237,8 Tonnen (+3%), den Vereinigten Staaten mit 226,9 Tonnen (-2%) und Peru mit 182,2 Tonnen (+1%).

Den mit 19% stärksten Produktionszuwachs verbuchte dabei Kanada, dessen Minenproduktion im vergangenen Jahr 128,3 Tonnen erreichte, gefolgt von Brasilien (+18%; 79,3 Tonnen) und Kasachstan (+14%; 45,8 Tonnen).

Von den aktuell fünf größten Goldproduzenten weltweit steuerte Branchenprimus Barrick 2013 geschätzte 223,9 Tonnen (-3,0%) zum Goldangebot bei. Die Goldförderung von Newmont Mining summierte sich während der zwölf Monate auf 154,0 Tonnen (-0,5%). Mit 126,0 Tonnen (+2,7%) rangiert AngloGold Ashanti laut Reuters auf Platz drei, gefolgt von Goldcorp mit 82,4 Tonnen (+10,6%) und Kinross Gold mit geschätzten 77,2 Tonnen (+1,4%).

Für die erste Jahreshälfte 2014 rechnet Thomson Reuters GFMS mit einer globalen Goldminenproduktion von 1.446 Tonnen, was gegenüber dem vergleichbaren Vorjahreszeitraum einen Anstieg um 2% bedeuten würde.

Altgoldangebot

Das Angebot an Altgold hingegen verzeichnete im letzten Jahr ein deutliches Minus von 14% und sank von 1.591 Tonnen im Jahr 2012 auf nun 1.371 Tonnen, obwohl in der zweiten Jahreshälfte ein Anstieg auf geschätzte 708 Tonnen zu beobachten war. Für den Zeitraum von Januar bis Juni 2014 prognostizieren die Experten einen weiteren Rückgang des Altgoldangebotes auf 628 Tonnen.

Investmentnachfrage

Die Nachfrage nach physischen Goldbarren zu Investitionszecken stieg 2013 laut Reuters um 33% auf 1.338 Tonnen an. Vor allem in der ersten Jahreshälfte war mit 828 Tonnen ein deutlicher Ansturm zu erkennen, der sich in den darauffolgenden sechs Monaten mit 510 Tonnen jedoch wieder beruhigte.

Mit 266 Tonnen ist Indiens Nachfrage nach physischem Gold in Form von Barren im vergangenen Jahr um 29% gestiegen. In China war mit 366 Tonnen sogar ein bedeutender Zuwachs um 47% zu verzeichnen und auch im Rest Asiens sei dieser Trend zu beobachten gewesen.

Auch die Münznachfrage ist im vergangenen Jahr deutlich gestiegen und erreichte 283 Tonnen. 177 Tonnen hiervon wurden allein während der ersten Jahreshälfte verkauft. Die immensen Abflüsse aus den ETFs während des ersten Halbjahres sowie weitere Desinvestments, welche sich im Gesamtjahr auf 383 Tonnen summierten, führten jedoch dazu, dass die gesamte Investmentnachfrage während der zwölf Monate mit 1.342 Tonnen 11% niedriger ausfiel als im Vorjahr.

Für die kommenden sechs Monate rechnet Reuters mit einer physischen Investmentnachfrage von 680 Tonnen (120 Tonnen offizielle Münzen; 560 Tonnen Barren). Zugleich könnten ETF-Zuflüsse von geschätzten 50 Tonnen zu einer gesamten Investmentnachfrage von 762 Tonnen führen.

Schmuck- und Industrienachfrage

Ebenfalls deutlich gestiegen ist den Zahlen zufolge die weltweite Schmucknachfrage. Mit 2.198 Tonnen während der ersten Jahreshälfte verbuchte diese ein deutliches Plus von 13% gegenüber den 1.951 Tonnen im Vorjahreszeitraum. Für das erste Halbjahr 2014 rechnet Reuters jedoch mit einem Rückgang um 16% gegenüber dem Vorjahreszeitraum von 1.175 auf 989 Tonnen.

Die industrielle Nachfrage nach dem gelben Metall stieg gegenüber 2012 mit 792 Tonnen um 8%. In der ersten Hälfte des Jahres 2014 könnte die Nachfrage der Elektronikbranche, der Zahnmedizin und anderen den Experten zufolge 354 Tonnen erreichen, was gegenüber dem vergleichbaren Vorjahreszeitraum (452 Tonnen) einen Rückgang um 22% bedeuten würde, zugleich jedoch über der Industrienachfrage der zweiten Jahreshälfte 2013 (340 Tonnen) läge.

Nachfrage vonseiten des offiziellen Sektors

Die Nettokäufe der Zentralbanken fielen im vergangenen Jahr mit 359 Tonnen 34% niedriger aus als noch ein Jahr zuvor, obgleich dies noch immer ein historisch hohes Niveau darstelle. Mit 132 Tonnen in den ersten sechs Monaten 2014 wird sich dieser Trend nach Ansicht des Forschungsinstituts fortsetzen.

Den vollständigen Bericht von Thomson Reuters GFMS in englischer Sprache finden Sie hier

© Redaktion GoldSeiten.de

Gold: Angebot und Nachfrage - Thomson Reuters GFMS

Laut jüngstem Bericht des auf Edelmetalle spezialisierten Forschungsinstituts Thomson Reuters GFMS erreichten Goldangebot und -nachfrage im Jahr 2013 jeweils 4.736 Tonnen. Gegenüber dem Vorjahr, in dem 4.455 Tonnen angeboten und nachgefragt wurden, ergibt sich damit ein Anstieg um 6%.

Dabei sanken Angebot und Nachfrage während der zweiten Jahreshälfte auf 2.273 Tonnen, nachdem diese von Januar bis Juni mit 2.693 Tonnen deutlich gestiegen waren und, wie von Reuters prognostiziert, den Rückgang während der darauffolgenden sechs Monate zu kompensieren vermochten. Für die erste Hälfte des Jahres 2014 sieht das Forschungsinstitut einen weiteren Rückgang auf 2.086 Tonnen voraus.

Goldangebot aus dem Minenbetrieb

Den aktuellen Zahlen zufolge wurden während des vergangenen Jahres aus den Minen weltweit 2.982 Tonnen und damit 118 Tonnen bzw. 4% mehr Gold gefördert als noch im Vorjahr. Für den größten Anteil hieran ist erneut China verantwortlich, dessen Goldminenproduktion 2013 um 6% auf 437,3 Tonnen stieg. Gefolgt wird China von Australien mit 259,4 Tonnen (+3%), Russland mit 237,8 Tonnen (+3%), den Vereinigten Staaten mit 226,9 Tonnen (-2%) und Peru mit 182,2 Tonnen (+1%).

Den mit 19% stärksten Produktionszuwachs verbuchte dabei Kanada, dessen Minenproduktion im vergangenen Jahr 128,3 Tonnen erreichte, gefolgt von Brasilien (+18%; 79,3 Tonnen) und Kasachstan (+14%; 45,8 Tonnen).

Von den aktuell fünf größten Goldproduzenten weltweit steuerte Branchenprimus Barrick 2013 geschätzte 223,9 Tonnen (-3,0%) zum Goldangebot bei. Die Goldförderung von Newmont Mining summierte sich während der zwölf Monate auf 154,0 Tonnen (-0,5%). Mit 126,0 Tonnen (+2,7%) rangiert AngloGold Ashanti laut Reuters auf Platz drei, gefolgt von Goldcorp mit 82,4 Tonnen (+10,6%) und Kinross Gold mit geschätzten 77,2 Tonnen (+1,4%).

Für die erste Jahreshälfte 2014 rechnet Thomson Reuters GFMS mit einer globalen Goldminenproduktion von 1.446 Tonnen, was gegenüber dem vergleichbaren Vorjahreszeitraum einen Anstieg um 2% bedeuten würde.

Altgoldangebot

Das Angebot an Altgold hingegen verzeichnete im letzten Jahr ein deutliches Minus von 14% und sank von 1.591 Tonnen im Jahr 2012 auf nun 1.371 Tonnen, obwohl in der zweiten Jahreshälfte ein Anstieg auf geschätzte 708 Tonnen zu beobachten war. Für den Zeitraum von Januar bis Juni 2014 prognostizieren die Experten einen weiteren Rückgang des Altgoldangebotes auf 628 Tonnen.

Investmentnachfrage

Die Nachfrage nach physischen Goldbarren zu Investitionszecken stieg 2013 laut Reuters um 33% auf 1.338 Tonnen an. Vor allem in der ersten Jahreshälfte war mit 828 Tonnen ein deutlicher Ansturm zu erkennen, der sich in den darauffolgenden sechs Monaten mit 510 Tonnen jedoch wieder beruhigte.

Mit 266 Tonnen ist Indiens Nachfrage nach physischem Gold in Form von Barren im vergangenen Jahr um 29% gestiegen. In China war mit 366 Tonnen sogar ein bedeutender Zuwachs um 47% zu verzeichnen und auch im Rest Asiens sei dieser Trend zu beobachten gewesen.

Auch die Münznachfrage ist im vergangenen Jahr deutlich gestiegen und erreichte 283 Tonnen. 177 Tonnen hiervon wurden allein während der ersten Jahreshälfte verkauft. Die immensen Abflüsse aus den ETFs während des ersten Halbjahres sowie weitere Desinvestments, welche sich im Gesamtjahr auf 383 Tonnen summierten, führten jedoch dazu, dass die gesamte Investmentnachfrage während der zwölf Monate mit 1.342 Tonnen 11% niedriger ausfiel als im Vorjahr.

Für die kommenden sechs Monate rechnet Reuters mit einer physischen Investmentnachfrage von 680 Tonnen (120 Tonnen offizielle Münzen; 560 Tonnen Barren). Zugleich könnten ETF-Zuflüsse von geschätzten 50 Tonnen zu einer gesamten Investmentnachfrage von 762 Tonnen führen.

Schmuck- und Industrienachfrage

Ebenfalls deutlich gestiegen ist den Zahlen zufolge die weltweite Schmucknachfrage. Mit 2.198 Tonnen während der ersten Jahreshälfte verbuchte diese ein deutliches Plus von 13% gegenüber den 1.951 Tonnen im Vorjahreszeitraum. Für das erste Halbjahr 2014 rechnet Reuters jedoch mit einem Rückgang um 16% gegenüber dem Vorjahreszeitraum von 1.175 auf 989 Tonnen.

Die industrielle Nachfrage nach dem gelben Metall stieg gegenüber 2012 mit 792 Tonnen um 8%. In der ersten Hälfte des Jahres 2014 könnte die Nachfrage der Elektronikbranche, der Zahnmedizin und anderen den Experten zufolge 354 Tonnen erreichen, was gegenüber dem vergleichbaren Vorjahreszeitraum (452 Tonnen) einen Rückgang um 22% bedeuten würde, zugleich jedoch über der Industrienachfrage der zweiten Jahreshälfte 2013 (340 Tonnen) läge.

Nachfrage vonseiten des offiziellen Sektors

Die Nettokäufe der Zentralbanken fielen im vergangenen Jahr mit 359 Tonnen 34% niedriger aus als noch ein Jahr zuvor, obgleich dies noch immer ein historisch hohes Niveau darstelle. Mit 132 Tonnen in den ersten sechs Monaten 2014 wird sich dieser Trend nach Ansicht des Forschungsinstituts fortsetzen.

Den vollständigen Bericht von Thomson Reuters GFMS in englischer Sprache finden Sie hier

© Redaktion GoldSeiten.de

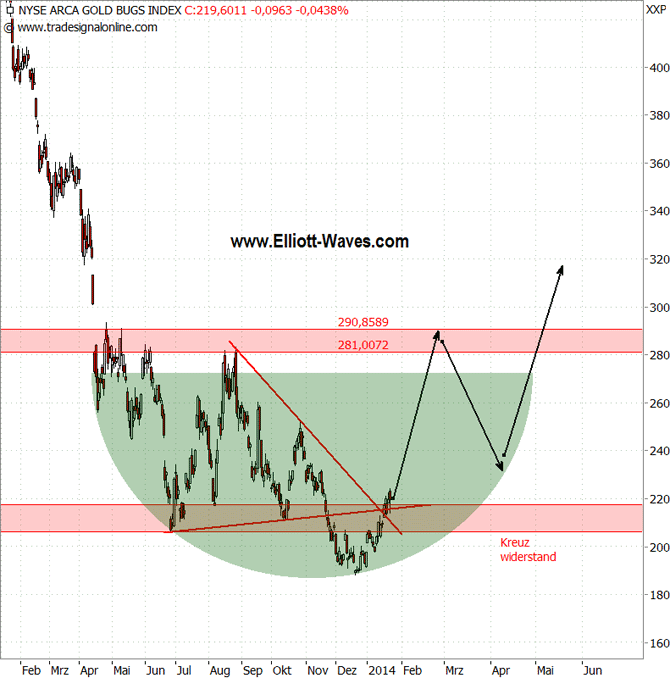

25.01.2014 09:30 | Marcel Torney

Gold - So könnte es nun weitergehen

Es wird immer spannender im Goldsektor. Goldaktien konnten bereits wichtige Widerstände überwinden und ausbrechen. Hier ist eine Bewegung angelaufen, die durchaus Rally-Potential besitzt. Und auch das Edelmetall selbst zeigt sich bereit dazu, einen ähnlichen Weg einzuschlagen. Das ist für uns Anlass genug, um sich die aktuelle Situation noch einmal genauer anzusehen und die Chancen abzuwägen. Vor diesem Hintergrund erstellen wir derzeit umfangreiche Themenreporte zu Gold(aktien) und Silber(aktien), die von interessierten Lesern unter RohstoffJournal.de angefordert werden können.

Gold zeigt sich seit Jahresbeginn vergleichsweise robust und etablierte sich wieder nachhaltig oberhalb der 1.200er Marke. Entgegen der Annahme zahlreicher Auguren wurde das Abrutschen unter die 1.180 US-Dollar verhindert. Damit hat sich die Zone einmal mehr als signifikante Haltezone herausgestellt. Anders ausgedrückt: An dieser Zone finden mittelfristige Weichenstellungen statt bzw. fanden statt, denn es spricht Einiges dafür, dass der Bereich so schnell nicht wieder gesehen wird ...

Unser Optimismus ist unter anderem im Pessimismus der anderen begründet. Zuletzt wurden immer neue Goldpreisprognosen von den Banken ausgerufen. Jeder, der es hören wollte (oder auch nicht), wurde also mit Erwartungen konfrontiert, die - oh Wunder - fast ausschließlich nach unten korrigiert wurden. Geht es nach den Banken, dann kennt der Goldpreis in den kommenden Monaten und Jahren nur eine Richtung; nämlich abwärts. Nun denn. Sicherlich gibt es eine Reihe von Belastungsfaktoren.

Zu den wesentlichen Problemen zählen sicherlich die großen Abflüsse aus den physisch besicherten Gold-ETFs. Diese Investoren schichteten von Gold in Aktien. Auf Gedeih und Verderb floss das Kapital in die haussierenden Aktienmärkte. Möglicherweise sind Dax, Dow Jones und Co. dadurch zu heiß gelaufen. Der aktuelle Rücksetzer könnte der Auftakt für eine kräftige Korrektur sein. Es gilt daher, die Bestandsentwicklungen der Gold-ETFs zu beobachten. Kehrt das Kapital zurück, wird es unweigerlich ein wichtiger Katalysator für den Goldpreis sein.

Die physische Nachfrage befindet sich unverändert auf einem hohen Niveau. Vor allem China saugt Gold auf. Allerdings belastet die im Vergleich zu früheren Zeiten deutlich niedrige Nachfrage aus der Schmuckindustrie Indiens: Ursache hierfür sind gesetzliche Reglementierungen. Darunter litt der Goldpreis schon in 2013. Aber, ob sich das auch in 2014 so fortschreibt, ist offen, denn in Indien wird über die Aufweichung der Beschränkungen diskutiert. Sollte es dazu kommen, könnte es rasant aufwärts gehen für Gold.

Die Perspektiven für Gold in 2014 haben sich nach den ersten Wochen aus unserer Sicht weiter verbessert; auch wenn überschwänglicher Optimismus (noch) nicht angebracht ist. Es ist recht wahrscheinlich, dass bereits der Januar die Entscheidung über die weitere Entwicklung bringen wird. Die aktuelle Situation bei Gold ist mit der der Goldaktien vor ein paar Tagen vergleichbar. Unterhalb relevanter Widerstände baut(e) sich Kaufdruck auf. Die Produzentenaktien sind allerdings einen Schritt weiter und haben sich einiger Fesseln entledigt. Gold sollte nun nachziehen können. Achten Sie diesbezüglich auf die 1.280 US-Dollar. Kommt das Kaufsignal, könnte es zügig weiter aufwärts gehen, denn viele Marktteilnehmer dürften darauf warten. Eine Neueinschätzung der Lage wird erst unterhalb von 1.180 US-Dollar notwendig.

Gold - So könnte es nun weitergehen

Es wird immer spannender im Goldsektor. Goldaktien konnten bereits wichtige Widerstände überwinden und ausbrechen. Hier ist eine Bewegung angelaufen, die durchaus Rally-Potential besitzt. Und auch das Edelmetall selbst zeigt sich bereit dazu, einen ähnlichen Weg einzuschlagen. Das ist für uns Anlass genug, um sich die aktuelle Situation noch einmal genauer anzusehen und die Chancen abzuwägen. Vor diesem Hintergrund erstellen wir derzeit umfangreiche Themenreporte zu Gold(aktien) und Silber(aktien), die von interessierten Lesern unter RohstoffJournal.de angefordert werden können.

Gold zeigt sich seit Jahresbeginn vergleichsweise robust und etablierte sich wieder nachhaltig oberhalb der 1.200er Marke. Entgegen der Annahme zahlreicher Auguren wurde das Abrutschen unter die 1.180 US-Dollar verhindert. Damit hat sich die Zone einmal mehr als signifikante Haltezone herausgestellt. Anders ausgedrückt: An dieser Zone finden mittelfristige Weichenstellungen statt bzw. fanden statt, denn es spricht Einiges dafür, dass der Bereich so schnell nicht wieder gesehen wird ...

Unser Optimismus ist unter anderem im Pessimismus der anderen begründet. Zuletzt wurden immer neue Goldpreisprognosen von den Banken ausgerufen. Jeder, der es hören wollte (oder auch nicht), wurde also mit Erwartungen konfrontiert, die - oh Wunder - fast ausschließlich nach unten korrigiert wurden. Geht es nach den Banken, dann kennt der Goldpreis in den kommenden Monaten und Jahren nur eine Richtung; nämlich abwärts. Nun denn. Sicherlich gibt es eine Reihe von Belastungsfaktoren.

Zu den wesentlichen Problemen zählen sicherlich die großen Abflüsse aus den physisch besicherten Gold-ETFs. Diese Investoren schichteten von Gold in Aktien. Auf Gedeih und Verderb floss das Kapital in die haussierenden Aktienmärkte. Möglicherweise sind Dax, Dow Jones und Co. dadurch zu heiß gelaufen. Der aktuelle Rücksetzer könnte der Auftakt für eine kräftige Korrektur sein. Es gilt daher, die Bestandsentwicklungen der Gold-ETFs zu beobachten. Kehrt das Kapital zurück, wird es unweigerlich ein wichtiger Katalysator für den Goldpreis sein.

Die physische Nachfrage befindet sich unverändert auf einem hohen Niveau. Vor allem China saugt Gold auf. Allerdings belastet die im Vergleich zu früheren Zeiten deutlich niedrige Nachfrage aus der Schmuckindustrie Indiens: Ursache hierfür sind gesetzliche Reglementierungen. Darunter litt der Goldpreis schon in 2013. Aber, ob sich das auch in 2014 so fortschreibt, ist offen, denn in Indien wird über die Aufweichung der Beschränkungen diskutiert. Sollte es dazu kommen, könnte es rasant aufwärts gehen für Gold.

Die Perspektiven für Gold in 2014 haben sich nach den ersten Wochen aus unserer Sicht weiter verbessert; auch wenn überschwänglicher Optimismus (noch) nicht angebracht ist. Es ist recht wahrscheinlich, dass bereits der Januar die Entscheidung über die weitere Entwicklung bringen wird. Die aktuelle Situation bei Gold ist mit der der Goldaktien vor ein paar Tagen vergleichbar. Unterhalb relevanter Widerstände baut(e) sich Kaufdruck auf. Die Produzentenaktien sind allerdings einen Schritt weiter und haben sich einiger Fesseln entledigt. Gold sollte nun nachziehen können. Achten Sie diesbezüglich auf die 1.280 US-Dollar. Kommt das Kaufsignal, könnte es zügig weiter aufwärts gehen, denn viele Marktteilnehmer dürften darauf warten. Eine Neueinschätzung der Lage wird erst unterhalb von 1.180 US-Dollar notwendig.

[url=http://peketec.de/trading/viewtopic.php?p=1452133#1452133 schrieb:Klewe schrieb am 26.01.2014, 19:10 Uhr[/url]"]24.01.2014 10:36 | Marcel Torney

Gold- und Silberaktien - Rallymodus aktiviert!

Na, da schau her. Die Ausbruchsbewegung bei Gold- und Silberaktien manifestierte sich in den letzten Handelstagen zusehends. Somit keimt die Hoffnung auf eine erfolgreiche Trendwende bei Gold(aktien) und Silber(aktien) weiter. Wir hatten ja bereits in unserem Artikel vom 18.01. "Goldaktien - Explosionsgefahr" auf die gerade aktivierten Kaufsignale hingewiesen, die sich just zum Ende der letzten Handelswoche einstellten. Und angesichts der zurückliegenden Entwicklung bleiben wir bei unserer Meinung, dass sich bei Gold und Goldaktien respektive Silber und Silberaktien eine (kräftige) Gegenbewegung beginnt zu kreieren. Vor diesem Hintergrund veröffentlichen wir am Montag unsere aktuelle Ausgabe des SilberaktienJournals, das von interessierten Lesern unter RohstoffJournal.de angefordert werden kann. Das GoldaktienJournal folgt in Kürze.

Kommen wir zunächst zum Handelsgeschehen und schauen uns die beiden Produzentenindizes Arca Gold Bugs (HUI) und den Philadelphia Gold and Silver Index (XAU) an. Der HUI setzte Ende letzter Handelswoche (17.01.) über die 210 Punkte. Hier befand sich ein massiver Widerstand, der nun wiederum als Unterstützung dient. In den letzten Handelstagen wurde ein ums andere Mal diese Marke ins Visier genommen. Doch sie hielt. Damit hat sich der HUI nun ansehnliches Aufwärtspotential, man kann es auch Rally-Potential nennen, erschlossen. Ein ähnliches Bild liefert der XAU.

Der Ausbruch aus einer bullischen Keil-Formation läuft. Damit generierte sich auch hier Aufwärtspotential. Der Verlauf der Indizes ist für uns ein positives Signal für Gold und Silber selbst. Beide Edelmetalle hängen zwar noch unter wichtigen Widerständen fest (Gold 1.250-1.280 US-Dollar, Silber 20,50 US-Dollar), doch sollte es sich auch dieses Mal bestätigen, dass die Produzentenaktien den Gold-und Silberpreisen vorauslaufen, dann setzen beide Metalle jetzt zu den finalen Ausbruchsbewegungen an... Eine Entscheidung noch im Januar ist daher wahrscheinlich.

Doch, was macht Gold- und Silberaktien derzeit für uns so interessant?

In unseren zurückliegenden Kommentaren und Themenreporten haben wir immer wieder auf vier, aus unserer Sichte zentrale Faktoren verwiesen: (I) Die negative Stimmung in Bezug auf Gold- und Silberaktien. (II) Der sich vollziehende Wandel in den Unternehmen. (III) Der enorme Konsolidierungsdruck, unter dem die Sektor steht. (IV) Die sich abzeichnende Erholung der Gold- und Silberpreise.

Die letzten Monate, ja fast Jahre, waren von einer negativen Stimmung sondergleichen in Bezug auf Gold- und Silberaktien geprägt. Kaum ein Anleger mochte diese Werte zuletzt mehr anfassen. Was ein Nachteil war, könnte nun zum Vorteil werden. Denn es dürften sich so gut wie keine Aktien mehr in schwachen Händen befinden, denn nur noch meinungsfeste und weitsichtige Anleger sind investiert. Das bedeutet einerseits, dass das noch vorhandene Abwärtsrisiko beschränkt sein dürfte. Andererseits ist die Anzahl potentieller Rückkehrer in den Bereich groß.

Zu den Faktoren, die für eine Erholung bei Gold- und Silberaktien sprechen, zählt sicherlich auch, dass sich bei den Unternehmen etwas tut; sowohl in Sachen Transparenz, als auch bei der Bewältigung der Herausforderungen (u.a. Produktionskosten; niedrige Edelmetallpreise).

Die Steigerung der Profitabilität wird nun immer öfter über das bedingungslose Wachstum gestellt. Nun ist sicherlich einiges zu tun, doch immerhin stimmt die Richtung. Zudem ist der Konsolidierungsdruck in der Branche unverändert groß. Die Bewertungen zahlreicher Übernahmekandidaten ist aufgrund der zurückliegenden Korrektur vergleichsweise niedrig. Zudem verfügen noch einige Gold- und Silberproduzenten über volle Kriegskassen ... Eine durchaus explosive Mischung, wie das Beispiel Goldcorp vs. Osisko Mining in diesen Tagen zeigt.

Auf den Punkt (IV) gehen wir in unserem nächsten Kommentar an dieser Stelle ausführlicher ein.

Ein Blick auf Einzelwerte lohnt ebenfalls. Eine Barrick Gold beispielsweise vollzieht derzeit eine Trendumkehr. Gelingt hier der finale Schritt über die 22 US-Dollar, dürfte sich eine weitere dynamische Aufwärtsphase anschließen. Auf der anderen Seite steht eine Pan American Silver, die sich dieser Tage ebenfalls anschickt, einen (charttechnischen) Schlussstrich unter die Bodenbildung zu ziehen. Die Liste ließe sich fortsetzen. Es ist Bewegung in den Sektor gekommen. Das bereits Aufbruchsstimmung zu nennen, wäre vielleicht etwas verfrüht.

Die alles entscheidende Frage, die sich derzeit jeder stellen sollte, lautet jedoch: Zu welchem Anleger-Typ gehöre ich? Bin ich bereit, mir bereits jetzt einen Sektor genauer anzusehen, der fundamental unterbewertet ist, kurzfristig aufgrund der Stimmungslage zwar problematisch bleiben könnte, aber langfristig über enormes Potential verfügt? Mit unseren Themenpublikationen GoldaktienJournal und SilberaktienJournal möchten wir interessierte Leser für die Chancen sensibilisieren, die es im Gold- und Silberaktienbereich ohne Zweifel gibt.

© Marcel Torney

25.01.2014 10:10 | Jan Kneist

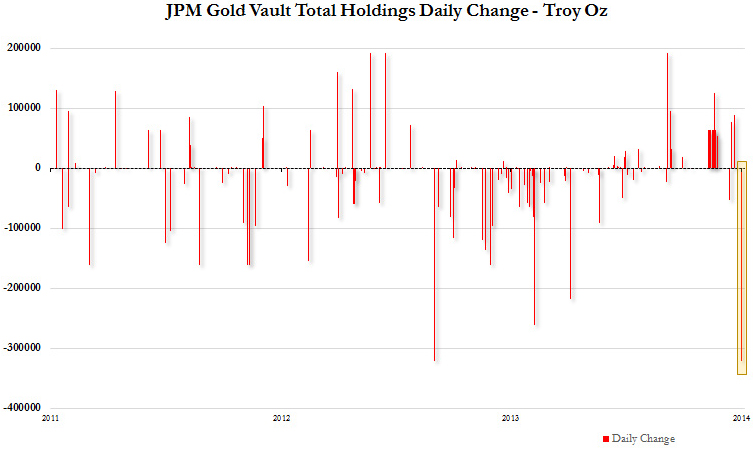

Hammermeldung: Rekordhohe Goldabzüge aus J.P. Morgans COMEX-Tresor!

Wieder war es Zerohedge, der gestern als erster eine bemerkenswerte Tatsache verbreitete. J.P. Morgan, eine U.S. Großbank, die alleine im letzten Jahr für diverse Rechtsstreitigkeiten (einiges wird in Vergleichen geräuschlos geregelt) ca. 20 Mrd. $ zahlen mußte und die im Verdacht steht, wesentlich an der Goldmanipulation beteiligt zu sein, mußte am Donnerstag an einem Tag 321.500 oz Gold physisch ausliefern. Dies entspricht 3.215 COMEX-Kontrakten. Die Menge ist erstaunlich.

Quelle: Zerohedge

Man erkennt anhand der Graphik, daß es einen solchen Tagesabzug überhaupt noch nie gegeben hat. Aber Achtung - es handelt sich bei diesem Gold um Bestände der Kategorie "Eligible", d.h. Gold, das nicht für Terminkontrakte zur Verfügung steht. Es fand also keine Ausübung von Terminkontrakten mit physischer Abrechnung statt, sondern ein Eigentümer hat sich, aus welchen Gründen auch immer, einfach 321.500 oz (Wert ca. 405 Mio. USD) herausgeben lassen. Vermutlich wächst langsam die Angst einiger Goldeigentümer, die die COMEX nur als Aufbewahrungsort nutzen, das ihr Metall gar nicht da ist. Ganz zu schweigen von der über 100fachen Unterdeckung der ausstehenden Kontrakte.

Währenddessen bleiben die Bestände an registriertem Gold, das also zur Erfüllung von Terminkontrakten zur Verfügung steht, mit 375.139 oz unglaublich niedrig. Und dieser Bestand bezieht sich auf ALLE Comex Lagerhäuser (Brinks, HSBC, JP Morgan, Manfra, Scotia). JP Morgan hat davon noch 87.071,350 Unzen, in Worten: Siebenundachtzigtausend!

Der Kaiser serviert sich nackt auf den Tablett. Mögen noch andere ihr Eigentum verlangen!

© Jan Kneist

Metals & Mining Consult Ltd.

Hammermeldung: Rekordhohe Goldabzüge aus J.P. Morgans COMEX-Tresor!

Wieder war es Zerohedge, der gestern als erster eine bemerkenswerte Tatsache verbreitete. J.P. Morgan, eine U.S. Großbank, die alleine im letzten Jahr für diverse Rechtsstreitigkeiten (einiges wird in Vergleichen geräuschlos geregelt) ca. 20 Mrd. $ zahlen mußte und die im Verdacht steht, wesentlich an der Goldmanipulation beteiligt zu sein, mußte am Donnerstag an einem Tag 321.500 oz Gold physisch ausliefern. Dies entspricht 3.215 COMEX-Kontrakten. Die Menge ist erstaunlich.

Quelle: Zerohedge

Man erkennt anhand der Graphik, daß es einen solchen Tagesabzug überhaupt noch nie gegeben hat. Aber Achtung - es handelt sich bei diesem Gold um Bestände der Kategorie "Eligible", d.h. Gold, das nicht für Terminkontrakte zur Verfügung steht. Es fand also keine Ausübung von Terminkontrakten mit physischer Abrechnung statt, sondern ein Eigentümer hat sich, aus welchen Gründen auch immer, einfach 321.500 oz (Wert ca. 405 Mio. USD) herausgeben lassen. Vermutlich wächst langsam die Angst einiger Goldeigentümer, die die COMEX nur als Aufbewahrungsort nutzen, das ihr Metall gar nicht da ist. Ganz zu schweigen von der über 100fachen Unterdeckung der ausstehenden Kontrakte.

Währenddessen bleiben die Bestände an registriertem Gold, das also zur Erfüllung von Terminkontrakten zur Verfügung steht, mit 375.139 oz unglaublich niedrig. Und dieser Bestand bezieht sich auf ALLE Comex Lagerhäuser (Brinks, HSBC, JP Morgan, Manfra, Scotia). JP Morgan hat davon noch 87.071,350 Unzen, in Worten: Siebenundachtzigtausend!

Der Kaiser serviert sich nackt auf den Tablett. Mögen noch andere ihr Eigentum verlangen!

© Jan Kneist

Metals & Mining Consult Ltd.

26.01.2014 08:00 | Claus Vogt

Platzt jetzt die Blase in China?

Größter Investitionsboom aller Zeiten

In den vergangenen fünf Jahren hat China den größten Investitionsboom aller Zeiten erlebt. Er geht Hand in Hand mit einem der größten Kreditbooms aller Zeiten. Wie ich in meiner aktuellen Krisensicher Investieren Schwerpunktanalyse "7-Punkte-Dramaturgie des Krisenjahres 2014" gezeigt habe, gleicht der aktuelle chinesische Kreditboom dem Kreditboom Japans Ende der 80er Jahre auf frappierende Weise. Deshalb befürchte ich, dass er auch ähnlich verheerende Folgen haben wird.

Die Geschichte zeigt, dass alle großen Investitionsbooms in eine ebenso große Krise münden. Und der gesunde Menschenverstand reicht eigentlich aus, um zu erkennen, warum das so ist: Die Anzahl sinnvoller und ertragreicher Investitionsobjekte ist begrenzt. Deshalb kommt es in ausgeprägten Boomphasen zu Fehlinvestitionen, die zum Scheitern verurteilt sind. Je größer der Boom, desto mehr Fehlinvestitionen, desto größer die spätere Anpassungs- oder Bereinigungskrise.

Chinas Bankenblase größer als die japanische der 80er

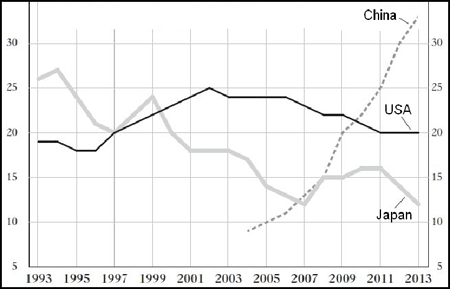

Nun übertrifft aber nicht nur der chinesische Investitionsboom den japanischen der 80er Jahre. Auch der Bankensektor Chinas ist noch erheblich aufgeblähter als der damalige Bankensektor Japans. Damit ist Chinas Bankenblase noch größer als ihre spektakuläre Vorgängerin in Japan.

Der folgende Chart gibt Ihnen einen Eindruck, wovon ich hier rede. Er zeigt Ihnen die Entwicklung der Bilanzsumme des Bankensektors Chinas, Japans und der USA in % des jeweiligen Bruttoinlandsprodukts (BIP). Wie Sie sehen, hat China inzwischen alle Rekorde gebrochen.

Bilanzsumme des Bankensektors in % des BIP

Wann platzt die riesige Blase in China?

Quelle: Grant’s Interest Rate Observer

Seit 2008 ist die Bilanzsumme des chinesischen Bankensektors von 9 Billionen $ auf 24 Billionen $ gestiegen. Diese Zunahme von 15 Billionen $ ist etwas höher als die Bilanzsumme aller US-Geschäftsbanken, die 14,6 Billionen $ beträgt. Dabei ist Chinas Wirtschaftsleistung mit einem BIP von 8,9 Billionen $ deutlich kleiner als die der Vereinigten Staaten mit 16,7 Billionen $. Chinas Wirtschaftsleistung entspricht 12,2% des Welt-Bruttoinlandsprodukts. Aber die Bilanzsumme des chinesischen Bankensektors entspricht 33,1% des Welt-Bruttoinlandsprodukts.

Als Anfang der 90er Jahre Japan die Welt zu dominieren schien, erreichte das japanische BIP den Spitzenwert von 17,9% des Welt-Bruttoinlandsprodukts, und die Bilanzsumme des japanischen Bankensektors 27,3%. Inzwischen sind diese beiden Kennzahlen auf 6,8% beziehungsweise 11,8% gesunken. So ändern sich die Zeiten - demnächst wahrscheinlich auch in China. Deshalb bin ich mir sicher, dass wir das Thema China in den kommenden Monaten und Jahren noch intensiv in unserem Börsenbrief Krisensicher Investieren besprechen werden.

Schützen Sie sich und Ihr Vermögen bevor es zu spät ist. Testen Sie Krisensicher Investieren unverbindlich 30 Tage kostenlos.

© Claus Vogt

Platzt jetzt die Blase in China?

Größter Investitionsboom aller Zeiten

In den vergangenen fünf Jahren hat China den größten Investitionsboom aller Zeiten erlebt. Er geht Hand in Hand mit einem der größten Kreditbooms aller Zeiten. Wie ich in meiner aktuellen Krisensicher Investieren Schwerpunktanalyse "7-Punkte-Dramaturgie des Krisenjahres 2014" gezeigt habe, gleicht der aktuelle chinesische Kreditboom dem Kreditboom Japans Ende der 80er Jahre auf frappierende Weise. Deshalb befürchte ich, dass er auch ähnlich verheerende Folgen haben wird.

Die Geschichte zeigt, dass alle großen Investitionsbooms in eine ebenso große Krise münden. Und der gesunde Menschenverstand reicht eigentlich aus, um zu erkennen, warum das so ist: Die Anzahl sinnvoller und ertragreicher Investitionsobjekte ist begrenzt. Deshalb kommt es in ausgeprägten Boomphasen zu Fehlinvestitionen, die zum Scheitern verurteilt sind. Je größer der Boom, desto mehr Fehlinvestitionen, desto größer die spätere Anpassungs- oder Bereinigungskrise.

Chinas Bankenblase größer als die japanische der 80er

Nun übertrifft aber nicht nur der chinesische Investitionsboom den japanischen der 80er Jahre. Auch der Bankensektor Chinas ist noch erheblich aufgeblähter als der damalige Bankensektor Japans. Damit ist Chinas Bankenblase noch größer als ihre spektakuläre Vorgängerin in Japan.

Der folgende Chart gibt Ihnen einen Eindruck, wovon ich hier rede. Er zeigt Ihnen die Entwicklung der Bilanzsumme des Bankensektors Chinas, Japans und der USA in % des jeweiligen Bruttoinlandsprodukts (BIP). Wie Sie sehen, hat China inzwischen alle Rekorde gebrochen.

Bilanzsumme des Bankensektors in % des BIP

Wann platzt die riesige Blase in China?

Quelle: Grant’s Interest Rate Observer

Seit 2008 ist die Bilanzsumme des chinesischen Bankensektors von 9 Billionen $ auf 24 Billionen $ gestiegen. Diese Zunahme von 15 Billionen $ ist etwas höher als die Bilanzsumme aller US-Geschäftsbanken, die 14,6 Billionen $ beträgt. Dabei ist Chinas Wirtschaftsleistung mit einem BIP von 8,9 Billionen $ deutlich kleiner als die der Vereinigten Staaten mit 16,7 Billionen $. Chinas Wirtschaftsleistung entspricht 12,2% des Welt-Bruttoinlandsprodukts. Aber die Bilanzsumme des chinesischen Bankensektors entspricht 33,1% des Welt-Bruttoinlandsprodukts.

Als Anfang der 90er Jahre Japan die Welt zu dominieren schien, erreichte das japanische BIP den Spitzenwert von 17,9% des Welt-Bruttoinlandsprodukts, und die Bilanzsumme des japanischen Bankensektors 27,3%. Inzwischen sind diese beiden Kennzahlen auf 6,8% beziehungsweise 11,8% gesunken. So ändern sich die Zeiten - demnächst wahrscheinlich auch in China. Deshalb bin ich mir sicher, dass wir das Thema China in den kommenden Monaten und Jahren noch intensiv in unserem Börsenbrief Krisensicher Investieren besprechen werden.

Schützen Sie sich und Ihr Vermögen bevor es zu spät ist. Testen Sie Krisensicher Investieren unverbindlich 30 Tage kostenlos.

© Claus Vogt

26.01.2014 09:00 | Redaktion

Peter Schiff: Eine Wirtschaft, die von QE lebt, geht auch durch QE unter

Nach Ansicht Peter Schiffs werde viel zu oft vergessen, dass Gold in den zwölf Jahren vor 2013 einen bedeutenden Anstieg erfuhr, wie der CEO von Pacific Precious Metals im Interview mit Cambridge House betont. Seiner Meinung nach sei der Preisrutsch im vergangenen Jahr mit all den Skeptikern zu begründen, die den Markt verlassen hätten. Der Grund für ihre Entscheidung: Der trügerische Eindruck, die US-Wirtschaft sei auf dem Weg der Besserung.

Ein Anstieg am Aktien- oder auch am Immobilienmarkt wertet der Experte keineswegs als ein Indiz für die wirtschaftliche Erholung, sondern vielmehr für die unverantwortliche Geldpolitik, die 2008 bereits zur Krise führte. Geht es nach Meinung Schiffs, so stehen wir heute vor einer weitaus schlimmeren Wirtschaftskrise, da die Fed die Situation in den vergangenen Jahren nur verschlimmert habe.

Die US-Notenbank werde nach Überzeugung des Experten entgegen ihrer Beteuerungen mit ihrer Nullzinspolitik und der quantitativen Lockerung fortfahren, in dem Bestreben, den Default zu umgehen. Zwar möge sie die Anleihekäufe vorübergehend von 85 auf 75 Milliarden US-Dollar reduzieren, doch verfolge sie deshalb noch immer eine aggressive Geldpolitik, weshalb Schiff daran glaubt, dass noch vor dem Ende des Jahres die Ausdehnung der quantitativen Lockerung erfolgt.

Eine Wirtschaft, die von quantitativer Lockerung lebt, wird auch durch quantitative Lockerung untergehen, so der Experte. Ein Ende all dessen und die Rückkehr zu einer verantwortungsvollen Geldpolitik seien nach Ansicht Schiffs ausgeschlossen und die Währungskrise damit vorprogrammiert. Dass dieser Punkt bereits 2014 oder 2015 erreicht sein kann, hält er dabei für durchaus wahrscheinlich.

Schutz vor dem Verlust sämtlichen Vermögens vermag in diesen Zeiten einzig und allein Gold zu bieten. Dies hätten auch die Asiaten bereits erkannt, deren Käufe im vergangenen Jahr erneut gestiegen sind und schon bald zunehmend an Bedeutung gewinnen werden, denn noch, so Schiff, seien genügend Verkäufer auf dem Markt vorhanden, um den Goldhunger Asiens zu stillen. Doch irgendwann würden auch diese Quellen versiegen, sofern nicht bereits geschehen.

© Redaktion GoldSeiten.de

Peter Schiff: Eine Wirtschaft, die von QE lebt, geht auch durch QE unter

Nach Ansicht Peter Schiffs werde viel zu oft vergessen, dass Gold in den zwölf Jahren vor 2013 einen bedeutenden Anstieg erfuhr, wie der CEO von Pacific Precious Metals im Interview mit Cambridge House betont. Seiner Meinung nach sei der Preisrutsch im vergangenen Jahr mit all den Skeptikern zu begründen, die den Markt verlassen hätten. Der Grund für ihre Entscheidung: Der trügerische Eindruck, die US-Wirtschaft sei auf dem Weg der Besserung.

Ein Anstieg am Aktien- oder auch am Immobilienmarkt wertet der Experte keineswegs als ein Indiz für die wirtschaftliche Erholung, sondern vielmehr für die unverantwortliche Geldpolitik, die 2008 bereits zur Krise führte. Geht es nach Meinung Schiffs, so stehen wir heute vor einer weitaus schlimmeren Wirtschaftskrise, da die Fed die Situation in den vergangenen Jahren nur verschlimmert habe.

Die US-Notenbank werde nach Überzeugung des Experten entgegen ihrer Beteuerungen mit ihrer Nullzinspolitik und der quantitativen Lockerung fortfahren, in dem Bestreben, den Default zu umgehen. Zwar möge sie die Anleihekäufe vorübergehend von 85 auf 75 Milliarden US-Dollar reduzieren, doch verfolge sie deshalb noch immer eine aggressive Geldpolitik, weshalb Schiff daran glaubt, dass noch vor dem Ende des Jahres die Ausdehnung der quantitativen Lockerung erfolgt.

Eine Wirtschaft, die von quantitativer Lockerung lebt, wird auch durch quantitative Lockerung untergehen, so der Experte. Ein Ende all dessen und die Rückkehr zu einer verantwortungsvollen Geldpolitik seien nach Ansicht Schiffs ausgeschlossen und die Währungskrise damit vorprogrammiert. Dass dieser Punkt bereits 2014 oder 2015 erreicht sein kann, hält er dabei für durchaus wahrscheinlich.

Schutz vor dem Verlust sämtlichen Vermögens vermag in diesen Zeiten einzig und allein Gold zu bieten. Dies hätten auch die Asiaten bereits erkannt, deren Käufe im vergangenen Jahr erneut gestiegen sind und schon bald zunehmend an Bedeutung gewinnen werden, denn noch, so Schiff, seien genügend Verkäufer auf dem Markt vorhanden, um den Goldhunger Asiens zu stillen. Doch irgendwann würden auch diese Quellen versiegen, sofern nicht bereits geschehen.

© Redaktion GoldSeiten.de

23.01.2014 07:00

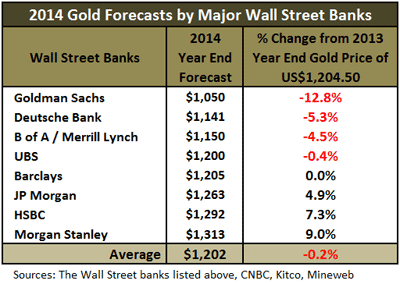

Carlos Andres: Die Fronten für 2014 sind klar - Gold Miners Weekly

Auf der Straße

Nun, die Wall-Street-Wetten für den Goldpreis 2014 sind abgebeben und die folgende Tabelle zeigt, wo sie stehen. Es scheint, als wären die großen Banken als Gruppe genommen eher vorsichtig mit ihren Vorhersagen, denn sie sind weder besonders pessimistisch noch besonders optimistisch.

Goldman Sachs ist am pessimistischsten, mit einer Goldpreisvorhersage für Ende des Jahres von 1.050 USD, was einen Rückgang von 12,8% darstellen würde. Morgan Stanley ist am optimistischen, mit einer Vorhersage von 1.313 USD, was einen Anstieg um 9% über das Jahr bedeuten würde.

Die durchschnittliche Vorhersage der acht bedeutenden Banken liegt bei 1.202 USD, womit Gold das Jahr in etwa dort beenden würde, woes angefangen hat. Um den angesehenen Goldmarktexperten Ross Norman von Sharps Pixley zu zitieren, der diese Aussichten in einem Anfang des Jahres erschienenen Interview mit Times TV schön zusammengefasst hat: „Dieses Jahr wird so etwas wie ein Goldlöckchen-Jahr werden - nicht zu heiß und nicht zu kalt.“

Die Finanzpresse hat diese Vorhersagen entschieden pessimistisch wiedergegeben, was sich nicht gut auf Gold-ETFs auswirkt (z.B. den GLD), da deren Investoren meist viel Wert legen auf Signale der Wall-Street-Analysten der oben aufgeführten Banken. Wir werden später noch näher darauf eingehen.

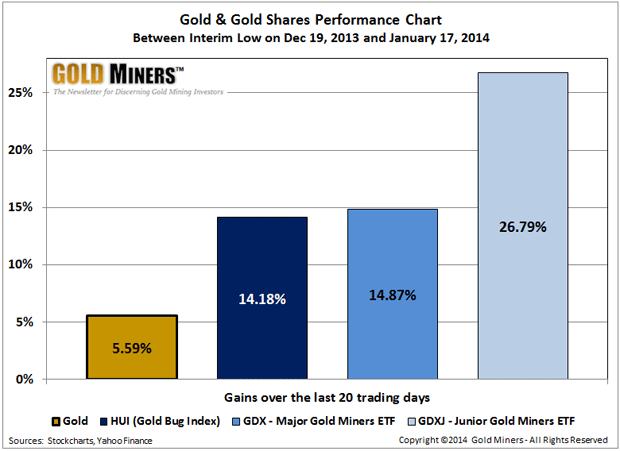

Für sich genommen zeigen der Goldpreis und die Aktien der Goldminenunternehmen eine Besserung. Die untenstehende Grafik fasst die aktuellen Zuwächse des gelben Metalls und der Bergbauunternehmensaktien seit dem zwischenzeitlichen Tiefpunkt um den 19. Dezember 2013 zusammen.

Wie Sie erkennen können, ist Gold innerhalb der letzten 20 Handelstage um etwa 5,6% gestiegen und die Minenaktien haben eine deutliche Hebelwirkung dieser Zuwächse verzeichnen können. Sie sind im Durchschnitt um 14% bis 27% gestiegen. Auch wenn uns dieses kurzfristige Verhalten nicht viel darüber sagen kann, wie das Jahr enden wird, ist es doch ein gesunder Anfang für das neue Jahr.

Im Vergleich überholt der Goldsektor die bedeutenden US-amerikanischen Aktienindizes deutlich. Trotz kürzlich erreichter Rekordwerte sind der Dow Jones, der S&P 500 und der Nasdaq während der gleichen 20 Handelstage nur um 1,6% bis 3,4% gestiegen. Es wird interessant zu beobachten sein, wie sich dieser Kampf über das restliche Jahr entwickeln wird.

Das Goldbild aus China

Nachrichten aus China bestätigen weiterhin das Motto des Landes, den bedeutendsten Goldmarkt der Welt aufzubauen. Das Land hat 2013 als weltgrößter Goldimporteur beendet und damit Indien von der Spitze vertrieben.

Allein die Nettogoldimporte aus Hongkong auf das Festland werden wahrscheinlich bei über 1.100 t liegen. Um eine Vorstellung dieses rasanten Nachfragewachstums zu bekommen: das ist ein Anstieg um 97% gegenüber den Nettoimporten 2012 von 557,5 t und ein Anstieg um 190% gegenüber den Nettoimporten 2011 von 379,6 t.

Allerdings ist das eine deutliche Untertreibung der physischen Goldnachfrage Chinas. Hongkong wird bei Berichten über den Goldmarkt üblicherweise nicht als Teil Chinas betrachtet. Daher liegt der Fokus meistens auf Goldexporten von Hongkong ins Landesinnere und nicht auf den Nettogoldimporten Hongkongs.

http://goldseiten.de/artikel/194643...4-sind-klar---Gold-Miners-Weekly.html?seite=2

Carlos Andres: Die Fronten für 2014 sind klar - Gold Miners Weekly

Auf der Straße

Nun, die Wall-Street-Wetten für den Goldpreis 2014 sind abgebeben und die folgende Tabelle zeigt, wo sie stehen. Es scheint, als wären die großen Banken als Gruppe genommen eher vorsichtig mit ihren Vorhersagen, denn sie sind weder besonders pessimistisch noch besonders optimistisch.

Goldman Sachs ist am pessimistischsten, mit einer Goldpreisvorhersage für Ende des Jahres von 1.050 USD, was einen Rückgang von 12,8% darstellen würde. Morgan Stanley ist am optimistischen, mit einer Vorhersage von 1.313 USD, was einen Anstieg um 9% über das Jahr bedeuten würde.

Die durchschnittliche Vorhersage der acht bedeutenden Banken liegt bei 1.202 USD, womit Gold das Jahr in etwa dort beenden würde, woes angefangen hat. Um den angesehenen Goldmarktexperten Ross Norman von Sharps Pixley zu zitieren, der diese Aussichten in einem Anfang des Jahres erschienenen Interview mit Times TV schön zusammengefasst hat: „Dieses Jahr wird so etwas wie ein Goldlöckchen-Jahr werden - nicht zu heiß und nicht zu kalt.“

Die Finanzpresse hat diese Vorhersagen entschieden pessimistisch wiedergegeben, was sich nicht gut auf Gold-ETFs auswirkt (z.B. den GLD), da deren Investoren meist viel Wert legen auf Signale der Wall-Street-Analysten der oben aufgeführten Banken. Wir werden später noch näher darauf eingehen.

Für sich genommen zeigen der Goldpreis und die Aktien der Goldminenunternehmen eine Besserung. Die untenstehende Grafik fasst die aktuellen Zuwächse des gelben Metalls und der Bergbauunternehmensaktien seit dem zwischenzeitlichen Tiefpunkt um den 19. Dezember 2013 zusammen.

Wie Sie erkennen können, ist Gold innerhalb der letzten 20 Handelstage um etwa 5,6% gestiegen und die Minenaktien haben eine deutliche Hebelwirkung dieser Zuwächse verzeichnen können. Sie sind im Durchschnitt um 14% bis 27% gestiegen. Auch wenn uns dieses kurzfristige Verhalten nicht viel darüber sagen kann, wie das Jahr enden wird, ist es doch ein gesunder Anfang für das neue Jahr.

Im Vergleich überholt der Goldsektor die bedeutenden US-amerikanischen Aktienindizes deutlich. Trotz kürzlich erreichter Rekordwerte sind der Dow Jones, der S&P 500 und der Nasdaq während der gleichen 20 Handelstage nur um 1,6% bis 3,4% gestiegen. Es wird interessant zu beobachten sein, wie sich dieser Kampf über das restliche Jahr entwickeln wird.

Das Goldbild aus China

Nachrichten aus China bestätigen weiterhin das Motto des Landes, den bedeutendsten Goldmarkt der Welt aufzubauen. Das Land hat 2013 als weltgrößter Goldimporteur beendet und damit Indien von der Spitze vertrieben.

Allein die Nettogoldimporte aus Hongkong auf das Festland werden wahrscheinlich bei über 1.100 t liegen. Um eine Vorstellung dieses rasanten Nachfragewachstums zu bekommen: das ist ein Anstieg um 97% gegenüber den Nettoimporten 2012 von 557,5 t und ein Anstieg um 190% gegenüber den Nettoimporten 2011 von 379,6 t.

Allerdings ist das eine deutliche Untertreibung der physischen Goldnachfrage Chinas. Hongkong wird bei Berichten über den Goldmarkt üblicherweise nicht als Teil Chinas betrachtet. Daher liegt der Fokus meistens auf Goldexporten von Hongkong ins Landesinnere und nicht auf den Nettogoldimporten Hongkongs.

http://goldseiten.de/artikel/194643...4-sind-klar---Gold-Miners-Weekly.html?seite=2

26.01.2014 07:41 | Manfred Gburek

Die Deutsche Bank und ihre Konkurrenten: Nichts bleibt, wie es ist

Gold und Silber haben, wie in den vergangenen Wochen mehrfach hervorgehoben, unter starken Schwankungen die Kurve nach oben genommen. Ich möchte mich deshalb nicht wiederholen, sondern - außer dem Rat, Sie mögen die sich anbahnende Edelmetallhausse solange wie möglich ausschöpfen - wie schon in der Vorwoche ein anderes Thema anschneiden. Heute: Banken, speziell die Deutsche Bank. Denn sie haben sich in ihren Geschäftsmodellen verheddert. Das kann nicht ohne Folgen für Sie als Kunden bleiben.

Von Hermann Josef Abs, dem im vergangenen Jahrhundert fraglos erfolgreichsten Chef der Deutschen Bank, stammt der Satz: "Eine Bank lebt von den schlechten Geschäften, die sie unterlässt." Und auf einen seiner späteren Nachfolger, Alfred Herrhausen, geht die folgende Ermahnung an die Deutschbanker zurück: "Eigentum verpflichtet zum Tätigwerden, und Bankbeteiligungen sind Eigentum." Das war 1976, als das Institut über eine Unzahl an Industrie-, Warenhaus- und sonstigen Beteiligungen verfügte, mit deren Hilfe es auf dem Umweg über Aufsichtsrats- und Beiratsmandate Macht ausübte.

Herrhausen, damals noch einer der jungen Wilden im Führungszirkel der Deutschbanker, hatte als Erster erkannt und vor allem auch ausgesprochen, dass mit einem Übergewicht an Beteiligungen auf Dauer kein Staat zu machen war und dass die Gefahr bestand, das Institut könnte darüber zu einem lahmen Verwaltungsapparat werden. Folglich übte er später, nachdem er Vorstandssprecher geworden war, Druck auf seine Mitstreiter aus, den Abschied von Beteiligungen vorzubereiten, etwa an Karstadt oder Philipp Holzmann. Damit war so etwas wie ein Hauch von Investment Banking geboren. Später sollte diese Sparte zum wichtigsten Gewinnbringer werden.

Herrhausen wurde im November 1989 von Terroristen ermordet. Sein Nachfolger Hilmar Kopper war danach gezwungen, das Management neu zu strukturieren. In seine Zeit als Bankchef fiel 1994 die Pleite des Baulöwen Jürgen Schneider, bei der sich die Deutsche Bank nicht gerade mit Ruhm bekleckerte - einschließlich Koppers Kommentar zu Handwerkerrechnungen, die er als "Peanuts" bezeichnete. Damit begann eine Ära von Peinlichkeiten, zu denen später auch andere Chefs der Bank beitrugen. Etwa Rolf-E. Breuer mit einer allzu lässigen Bemerkung zur Kreditwürdigkeit des Filmmoguls Leo Kirch, außerdem Josef Ackermann mit dem Victory-Zeichen beim Mannesmann-Prozess. Die Deutsche Bank wird ihr Imageproblem bis in die Gegenwart einfach nicht los; das aktuelle Führungsduo Jürgen Fitschen/Anshu Jain muss sich sogar mit neuen Problemen herumschlagen, die zu Lasten des Ertrags gehen.

Bevor Sie in der Annahme, das alles sei für Sie nicht relevant, hier zu lesen aufhören: Es ist relevant, weil die Kunden sich immer mehr hin und her geschubst fühlten und weiter fühlen, sodass das Imageproblem bleibt. Die einen, weniger betuchten, sollten mal zu Kunden der Bank24 werden, aber mit dieser unter dem Dach der Deutschen Bank bleiben. Dagegen durften die etwas reicheren das vermeintliche Privileg des Private Banking genießen. Ich fragte damals einen Deutschbanker, worin das Privileg bestehe. Er konnte mir keine konkrete Antwort geben. Konsequenterweise wurde die Zweiteilung später aufgehoben. Nach Jahren verleibte sich die Deutsche schließlich die Postbank ein, womit die Zweiteilung endlich besiegelt war.

Solche Achterbahnfahrten kosten erfahrungsgemäß viel Geld, das der Aktionäre, aber auch der Kunden. Das schlägt sich in den Konditionen nieder. Privatkunden haben die Wahl (Geschäftskunden weniger): Zu bleiben oder zu einer anderen Bank bzw. Sparkasse zu wechseln. Geht es ihnen um günstige Konditionen, werden sie im Zweifel Kunden einer Direktbank.

Dies wahrscheinlich auch aus dem folgenden Grund: Das Investment Banking der Deutschen Bank, noch 2012 besonders ertragreich, fiel zuletzt ab: 27 Prozent weniger Ertrag im vierten Quartal 2013 verglichen mit dem vierten Quartal 2012. Zum Ausgleich müsste vor allem das zuletzt besonders erfolgreiche Asset & Wealth Management beitragen, also die Vermögensverwaltung, erfolgreich aus Sicht der Bank. Und aus Kundensicht? Der jüngste Elite Report des Handelsblatts zu Vermögensverwaltern im deutschsprachigen Raum führt von "cum laude" (mit Lob, entsprechend etwa der Note befriedigend) über "magna cum laude" (gut) bis "summa cum laude" (sehr gut) die Deutsche Bank erst gar nicht auf. Da entsteht der Verdacht, sie sei zu Lasten der Kunden erfolgreich und wetze damit die Scharte im Investment Banking aus. Einen repräsentativen Erfolgsnachweis gibt es jedenfalls nicht.

Kaum zu fassen, dass die Deutsche Bank einst mit dem Spruch warb: "Vertrauen ist der Anfang von allem." Ihm folgte viel später und bis heute "Leistung aus Leidenschaft", so auch im Januar-Heft von "Xpress", einer Zeitschrift der Sparte Deutsche Asset & Wealth Management. Wo man auch hinschaut: Zertifikate, soweit das Auge reicht, zu Dax und Euro Stoxx 50, zu Gold und Platin, zu Siemens und sogar zur Deutschen Bank selbst. Die Zahl der Zertifikate ist praktisch beliebig vermehrbar. Kunden sind mit ihnen überfordert, Banker in der Regel ebenfalls.

Lässt man die Geschichte der Deutschen Bank wie hier beschrieben Revue passieren, könnte allzu leicht der Eindruck entstehen, es handle sich um einen Sonderfall. Doch mitnichten, was sie treibt, ist zum einen das Spiegelbild der ganzen Branche und deshalb für Sie relevant, auch wenn Sie nicht ihr Kunde sind. Zum anderen hat sie sogar manchen Fehler vermieden, der den Konkurrenten widerfahren ist. Ob Commerzbank oder IKB, der reine Horror namens Hypo Real Estate oder der Sparkasssensektor mit einer ganzen Reihe von öffentlich-rechtlichen Problemfällen (Bayern LB, Sachsen LB, LBBW oder die Megakatastrophe WestLB), immer war unvorstellbares Missmanagement im Spiel. Und wenn Sie glauben, damit sei wegen der kommenden Bankenaufsicht bald Schluss, sollten Sie sich noch einmal durch den Kopf gehen lassen, wie lange der Aufbau einer Behörde dauert, bis sie effizient arbeiten kann: viele Jahre, in diesem Fall allein schon sprachbedingt besonders lange.

Ohne Frage, wir brauchen Banken. Aber keine, die sich im Glücksspiel betätigen, die gegen ihre Kunden arbeiten, keine mit fragwürdigen Konditionen und schlechtem Management. Um festzustellen, ob Ihre Bank zu Ihnen passt, benötigen Sie Zeit, womöglich sogar einige Jahre. Am besten, Sie unterhalten zwei oder drei Bankverbindungen: auf jeden Fall eine Direktbank mit günstigen Konditionen für die Geschäfte, die Sie am meisten tätigen (zum Beispiel Überweisungen, Tagesgeld oder Wertpapiere), eine weitere Bank für Kredite, Sonderfinanzierungen und komplizierte Transaktionen, etwa mit Devisen) und schließlich eine, auf deren Beratung und Verwaltung im weiteren Sinn Sie sich verlassen können. Solche Banken gibt es noch. Sie bekommen allerdings zunehmend Konkurrenz durch Vermögensverwalter und Family Offices, eine Art gehobene Form der Verwalter. Im Übrigen kann es im Fall des Falles hilfreich sein, auch über eine Bankverbindung im Ausland zu verfügen, vorausgesetzt, man respektiert dort Ihre Eigentumsrechte. Zu guter Letzt: Mit pro aurum, Degussa und weiteren Händlern haben die Banken im Edelmetallhandel mächtig Konkurrenz bekommen. Da hilft nur eines: Konditionen vergleichen, zum Beispiel mithilfe von goldseiten.de.

© Manfred Gburek

Die Deutsche Bank und ihre Konkurrenten: Nichts bleibt, wie es ist

Gold und Silber haben, wie in den vergangenen Wochen mehrfach hervorgehoben, unter starken Schwankungen die Kurve nach oben genommen. Ich möchte mich deshalb nicht wiederholen, sondern - außer dem Rat, Sie mögen die sich anbahnende Edelmetallhausse solange wie möglich ausschöpfen - wie schon in der Vorwoche ein anderes Thema anschneiden. Heute: Banken, speziell die Deutsche Bank. Denn sie haben sich in ihren Geschäftsmodellen verheddert. Das kann nicht ohne Folgen für Sie als Kunden bleiben.

Von Hermann Josef Abs, dem im vergangenen Jahrhundert fraglos erfolgreichsten Chef der Deutschen Bank, stammt der Satz: "Eine Bank lebt von den schlechten Geschäften, die sie unterlässt." Und auf einen seiner späteren Nachfolger, Alfred Herrhausen, geht die folgende Ermahnung an die Deutschbanker zurück: "Eigentum verpflichtet zum Tätigwerden, und Bankbeteiligungen sind Eigentum." Das war 1976, als das Institut über eine Unzahl an Industrie-, Warenhaus- und sonstigen Beteiligungen verfügte, mit deren Hilfe es auf dem Umweg über Aufsichtsrats- und Beiratsmandate Macht ausübte.

Herrhausen, damals noch einer der jungen Wilden im Führungszirkel der Deutschbanker, hatte als Erster erkannt und vor allem auch ausgesprochen, dass mit einem Übergewicht an Beteiligungen auf Dauer kein Staat zu machen war und dass die Gefahr bestand, das Institut könnte darüber zu einem lahmen Verwaltungsapparat werden. Folglich übte er später, nachdem er Vorstandssprecher geworden war, Druck auf seine Mitstreiter aus, den Abschied von Beteiligungen vorzubereiten, etwa an Karstadt oder Philipp Holzmann. Damit war so etwas wie ein Hauch von Investment Banking geboren. Später sollte diese Sparte zum wichtigsten Gewinnbringer werden.

Herrhausen wurde im November 1989 von Terroristen ermordet. Sein Nachfolger Hilmar Kopper war danach gezwungen, das Management neu zu strukturieren. In seine Zeit als Bankchef fiel 1994 die Pleite des Baulöwen Jürgen Schneider, bei der sich die Deutsche Bank nicht gerade mit Ruhm bekleckerte - einschließlich Koppers Kommentar zu Handwerkerrechnungen, die er als "Peanuts" bezeichnete. Damit begann eine Ära von Peinlichkeiten, zu denen später auch andere Chefs der Bank beitrugen. Etwa Rolf-E. Breuer mit einer allzu lässigen Bemerkung zur Kreditwürdigkeit des Filmmoguls Leo Kirch, außerdem Josef Ackermann mit dem Victory-Zeichen beim Mannesmann-Prozess. Die Deutsche Bank wird ihr Imageproblem bis in die Gegenwart einfach nicht los; das aktuelle Führungsduo Jürgen Fitschen/Anshu Jain muss sich sogar mit neuen Problemen herumschlagen, die zu Lasten des Ertrags gehen.

Bevor Sie in der Annahme, das alles sei für Sie nicht relevant, hier zu lesen aufhören: Es ist relevant, weil die Kunden sich immer mehr hin und her geschubst fühlten und weiter fühlen, sodass das Imageproblem bleibt. Die einen, weniger betuchten, sollten mal zu Kunden der Bank24 werden, aber mit dieser unter dem Dach der Deutschen Bank bleiben. Dagegen durften die etwas reicheren das vermeintliche Privileg des Private Banking genießen. Ich fragte damals einen Deutschbanker, worin das Privileg bestehe. Er konnte mir keine konkrete Antwort geben. Konsequenterweise wurde die Zweiteilung später aufgehoben. Nach Jahren verleibte sich die Deutsche schließlich die Postbank ein, womit die Zweiteilung endlich besiegelt war.

Solche Achterbahnfahrten kosten erfahrungsgemäß viel Geld, das der Aktionäre, aber auch der Kunden. Das schlägt sich in den Konditionen nieder. Privatkunden haben die Wahl (Geschäftskunden weniger): Zu bleiben oder zu einer anderen Bank bzw. Sparkasse zu wechseln. Geht es ihnen um günstige Konditionen, werden sie im Zweifel Kunden einer Direktbank.

Dies wahrscheinlich auch aus dem folgenden Grund: Das Investment Banking der Deutschen Bank, noch 2012 besonders ertragreich, fiel zuletzt ab: 27 Prozent weniger Ertrag im vierten Quartal 2013 verglichen mit dem vierten Quartal 2012. Zum Ausgleich müsste vor allem das zuletzt besonders erfolgreiche Asset & Wealth Management beitragen, also die Vermögensverwaltung, erfolgreich aus Sicht der Bank. Und aus Kundensicht? Der jüngste Elite Report des Handelsblatts zu Vermögensverwaltern im deutschsprachigen Raum führt von "cum laude" (mit Lob, entsprechend etwa der Note befriedigend) über "magna cum laude" (gut) bis "summa cum laude" (sehr gut) die Deutsche Bank erst gar nicht auf. Da entsteht der Verdacht, sie sei zu Lasten der Kunden erfolgreich und wetze damit die Scharte im Investment Banking aus. Einen repräsentativen Erfolgsnachweis gibt es jedenfalls nicht.

Kaum zu fassen, dass die Deutsche Bank einst mit dem Spruch warb: "Vertrauen ist der Anfang von allem." Ihm folgte viel später und bis heute "Leistung aus Leidenschaft", so auch im Januar-Heft von "Xpress", einer Zeitschrift der Sparte Deutsche Asset & Wealth Management. Wo man auch hinschaut: Zertifikate, soweit das Auge reicht, zu Dax und Euro Stoxx 50, zu Gold und Platin, zu Siemens und sogar zur Deutschen Bank selbst. Die Zahl der Zertifikate ist praktisch beliebig vermehrbar. Kunden sind mit ihnen überfordert, Banker in der Regel ebenfalls.

Lässt man die Geschichte der Deutschen Bank wie hier beschrieben Revue passieren, könnte allzu leicht der Eindruck entstehen, es handle sich um einen Sonderfall. Doch mitnichten, was sie treibt, ist zum einen das Spiegelbild der ganzen Branche und deshalb für Sie relevant, auch wenn Sie nicht ihr Kunde sind. Zum anderen hat sie sogar manchen Fehler vermieden, der den Konkurrenten widerfahren ist. Ob Commerzbank oder IKB, der reine Horror namens Hypo Real Estate oder der Sparkasssensektor mit einer ganzen Reihe von öffentlich-rechtlichen Problemfällen (Bayern LB, Sachsen LB, LBBW oder die Megakatastrophe WestLB), immer war unvorstellbares Missmanagement im Spiel. Und wenn Sie glauben, damit sei wegen der kommenden Bankenaufsicht bald Schluss, sollten Sie sich noch einmal durch den Kopf gehen lassen, wie lange der Aufbau einer Behörde dauert, bis sie effizient arbeiten kann: viele Jahre, in diesem Fall allein schon sprachbedingt besonders lange.

Ohne Frage, wir brauchen Banken. Aber keine, die sich im Glücksspiel betätigen, die gegen ihre Kunden arbeiten, keine mit fragwürdigen Konditionen und schlechtem Management. Um festzustellen, ob Ihre Bank zu Ihnen passt, benötigen Sie Zeit, womöglich sogar einige Jahre. Am besten, Sie unterhalten zwei oder drei Bankverbindungen: auf jeden Fall eine Direktbank mit günstigen Konditionen für die Geschäfte, die Sie am meisten tätigen (zum Beispiel Überweisungen, Tagesgeld oder Wertpapiere), eine weitere Bank für Kredite, Sonderfinanzierungen und komplizierte Transaktionen, etwa mit Devisen) und schließlich eine, auf deren Beratung und Verwaltung im weiteren Sinn Sie sich verlassen können. Solche Banken gibt es noch. Sie bekommen allerdings zunehmend Konkurrenz durch Vermögensverwalter und Family Offices, eine Art gehobene Form der Verwalter. Im Übrigen kann es im Fall des Falles hilfreich sein, auch über eine Bankverbindung im Ausland zu verfügen, vorausgesetzt, man respektiert dort Ihre Eigentumsrechte. Zu guter Letzt: Mit pro aurum, Degussa und weiteren Händlern haben die Banken im Edelmetallhandel mächtig Konkurrenz bekommen. Da hilft nur eines: Konditionen vergleichen, zum Beispiel mithilfe von goldseiten.de.

© Manfred Gburek

24.01.2014 11:09 | Eugen Weinberg

US-Erdgaspreis steigt auf 2½-Jahreshoch

Energie

Der Brentölpreis tut sich schwer damit, die Marke von 108 USD je Barrel zu überwinden. Dagegen befindet sich der WTI-Preis weiter im Aufwind und ist mit knapp 98 USD je Barrel so teuer wie zuletzt zu Jahresbeginn. Die Preisdifferenz zwischen den beiden Ölsorten ist aktuell so niedrig wie zuletzt vor 2½ Monaten. Der WTI-Preis profitierte vom starken Rückgang der bereits sehr niedrigen US-Destillatebestände um 3,2 Mio. Barrel. Bei einer Preisdifferenz von 12,5 USD je Barrel zwischen Light Louisiana Sweet (LLS) und WTI ist zudem der Transport von Rohöl vom Mittleren Westen an die US-Golfküste derzeit sehr lukrativ, was in den kommenden Wochen zu einem Abbau der Cushing-Bestände führen sollte.

Der US-Erdgaspreis setzt seien Höhenflug der vergangenen Tage fort und stieg gestern auf 4,95 USD je mmBtu, was dem höchsten Niveau seit Juni 2011 entspricht. Im Anschluss daran gab der Preis zwar kurzzeitig nach. In der Nacht konnte sich Erdgas aber bereits wieder auf knapp 4,90 USD je mmBtu verteuern. Die US-Erdgaslagerbestände sanken in der vergangenen Woche um 104 Mrd. Kubikfuß. Das war zwar etwas mehr als erwartet, aber deutlich weniger als im Duchschnitt der vergangenen fünf Jahre.

In dieser Woche dürfte der Lagerabbau aufgrund der sehr niedrigen Temperaturen im Nordosten der USA und des damit verbundenen höheren Heizbedarfs zudem wieder deutlich stärker ausfallen. Dies und der Umstand, dass sich die US-Erdgasvorräte bereits auf dem niedrigsten Stand zu dieser Jahreszeit seit fünf Jahren befinden, spricht für einen weiteren Anstieg des Erdgaspreises.

Edelmetalle

Der Goldpreis ist gestern zwischenzeitlich um über 2% auf ein 6-Wochenhoch von 1.266 USD je Feinunze gestiegen. In Euro gerechnet hat sich das gelbe Edelmetall auf 925 EUR je Feinunze verteuert, so dass der Preisanstieg von Gold nicht allein auf den schwachen US-Dollar zurückgeführt werden kann. Fallende US-Anleiherenditen und sinkende Aktienmärkte haben ebenfalls dazu beigetragen.