11.02.2014 09:24 | Philip Hopf

Ist Gold fundamental nicht prognostizierbar?

Bei einem Blick in die Presse (nicht nur die Mainstream-Medien) zum Thema Edelmetalle stellt man schnell fest, dass in Gebetsmühlen artiger Manier immer wieder die gleichen fundamentalen Schwerpunkte durchgekaut werden. "China kauft massiv Edelmetalle" … "Indien kauft massiv Edelmetalle" … "Russland stockt Goldbestände in großem Umfang auf" … "Die Federal Reserve Bank wird die Anleihekäufe reduzieren" (Tapering) … "Die Fed wird die Geldschleusen fluten" … "Quantitative Lockerung ist gut für die Metalle" … dann wieder "Quantitative Lockerung hat den Metallen nicht geholfen" … "Gold ist ein sicherer Hafen" … "Gold ist kein sicherer Hafen mehr". Die Auflistung an Gründen scheint endlos und ist von zirkulärer Natur.

Nutzt der Autor eines Artikels einen dieser Gründe für eine Argumentation pro steigende Edelmetallpreise, so wird das gleiche Argument mit einer anderen Kausalkette als Kontraindikator für steigende Preise angeführt. Aus den Lagern der Perma-Bullen oder -Bären waren meist die immer gleichen Sätze zu hören, wie zum Beispiel "Wir stehen kurz vor einem Durchbruch" oder "Der nächste Crash kommt jetzt auf 500 - 700 $ die Unze". Dabei bedienen sich beide Seiten der gleichen Nachrichtenlage, sowie derselben Wirtschaftsdaten, interpretieren diese aber auf gegensätzliche Weise. Wer sich in den letzten zwei Jahren dieser Flut an fundamentalen Argumenten, warum die Preise nun steigen oder fallen werden, ausgesetzt hat, steht am Ende da wie der tumbe Tor und ist so klug als wie zuvor.

Wer mich als Autor und meinen allgemeinen Standpunkt zur Fundamentalanalyse kennt, dem dürfte klar sein, worauf ich hinaus möchte; die Fundamentalanalyse ist der Pathologe unter den Analysen - sie wird immer dann aus dem Hut gezaubert wenn alles vorbei ist. Der Illusion, zukünftige Bewegungen eines Marktes - dies betrifft natürlich nicht nur die Edelmetalle - durch das Deuten von Fundamental-Daten und der Nachrichtenlage zu prognostizieren, unterliegt leider ein Großteil der Experten. Dieser Meinungsbildung folgen dann Millionen von Anlegern.

Dem Großteil der Investoren und Spekulanten sind die Mechanismen und Theorien, die hinter der Fundamentalanalyse stehen, nicht bekannt. Viele verfahren hier sicher nach der Theorie "Wer die Geschichte nicht kennt, kann die Gegenwart nicht verstehen und die Zukunft nicht gestalten", was eigentlich zu der Erkenntnis führen sollte, dass wir in der Lage sind, Kursmuster zu identifizieren und diese auf die Gegenwart und Zukunft übertragen können - die Basis der Elliott-Wellen-Theorie und alles Seins in der Natur. Doch stattdessen verfahren viele nach dem Motto "Dieses Mal wird alles anders, weil die geopolitische Lage ja nicht mit der von vor 30 Jahren vergleichbar ist". Eine Liste dieser und ähnlicher Argumente füllt inzwischen Bände.

Ich möchte Ihnen in der folgenden Abhandlung die Fundamentalanalyse und ihre Versäumnisse näher bringen, damit Sie ein Verständnis für die Gründe Ihres Versagens entwickeln. Behalten Sie dabei das Beispiel des Pathologen im Gedächtnis.

Die Fundamentalanalyse definiert sich generell als Methode zur Beurteilung von betriebswirtschaftlichen Daten und dem ökonomischen Umfeld eines Unternehmens, den Fundamentaldaten. Man erhofft sich dadurch einen "Wert" bemessen zu können, welcher auf aktuellen wirtschaftlichen, finanziellen, qualitativen und quantitativen Faktoren beruht. Die Fundamentalanalyse nutzt gegenwärtige makroökonomische Faktoren (wie den Zustand der Gesamtwirtschaft und Industrie) und unternehmensspezifische Faktoren (wie finanzielle Verhältnisse und das Management).

Demzufolge präsentieren Fundamentaldaten den vorliegenden Zustand eines Marktes basierend auf historischen Daten. Um diese Informationen nun zur Zukunftsprognose einzusetzen, benutzen Ökonomen eine Methode namens Trendextrapolation. Dies leitet sich vom englischen "to extract" ab, welches extrahieren oder entnehmen bedeutet. Es wird etwas entnommen, um eine Schlussfolgerung für einen Trend zu ziehen. Die Annahme beruht darauf, dass die aktuellen Marktkonditionen weiterhin unendlich in der Zukunft Bestand haben. Man könnte diese Form der Analyse auch als "Linearanalyse" bezeichnen. Ist diese Grundlage einmal vertraut, wird klar, dass es sich um eine der unausgereiftesten Analyseformen handelt.

Wie können wir "turning points", Wendepunkte im Markt, in einem nicht-linearen Umfeld feststellen, wenn die Grundlage unserer Analyse darauf beruht, dass der Markt linear verläuft? Warten wir darauf, dass sich die zugrundeliegenden Fundamentaldaten ändern, befinden wir uns bereits in einem neuen Trend, der den sich ändernden Fundamentaldaten immer vorausgeht. Dies bedeutet, wir wenden bewusst eine Strategie an, die dem Markt zu jeder Zeit einen Schritt hinterher ist.

Es besteht die allgemeine Wahrnehmung unter den Marktteilnehmern, dass Medienereignisse Veränderungen in der Marktpsychologie und damit in den Fundamentaldaten verursachen, was sich dann wiederum auf die Bewegungen der Aktienpreise auswirkt. Ich glaube jedoch, dass die korrekte und beständig geeignetere Prämisse ist, dass Marktstimmung der Verursacher für Medienereignisse und Marktbewegungen ist. Fundamentaldaten sind währenddessen verzögerte Indikatoren und das Resultat, welche die sich veränderte Marktpsychologie und Marktstimmung darstellen.

Bernard Baruch (1870 - 1965), seinerzeit erfolgreicher amerikanischer Finanzier, Philanthrop und Aktienspekulant, erkannte schon vor langer Zeit das Folgende:

"Alle wirtschaftlichen Bewegungen werden in ihrer Natur von Marktstimmung getrieben. Ohne die Anerkennung von Massenpsychologie als treibenden Faktor lassen unsere Theorien über die Aktienmärkte einiges zu wünschen übrig … Es kam mir schon immer so vor, dass der periodisch vorkommende Wahnsinn, welcher die Menschheit erfasst, eine Reflektion dessen ist, was man als gemeinschaftliches Bewusstsein bezeichnet. Die gleiche Kraft, welche Lemminge ins Meer treibt und Vögel dazu motiviert, gemeinschaftlich Wanderungen über Kontinente vorzunehmen. Diese Kraft des gemeinschaftlichen Bewusstseins ist für uns heute noch ungreifbar und doch ist die Kenntnis darüber, dass sie existiert, notwendig, um vorbeiziehende Geschehnisse richtig beurteilen zu können."

Während seiner Amtszeit als Vorsitzender der Federal Reserve Bank, sagte Alan Greenspan vor diversen Komitees und Kongressen aus. Bei einer Befragung durch das Joint Economic Committee, erklärte Greenspan, dass die Märkte durch "menschliche Psychologie" und "Wellen von Optimismus und Pessimismus" getrieben werden, nicht durch Medienereignisse. Greenspan hat korrekt anerkannt, dass es soziale Marktstimmung und Massenpsychologie sind, welche die Märkte bewegen.

Wenden wir dies nun einmal konkret auf ein Anlagebeispiel an. Während eines negativen Trends, hervorgerufen durch negative Marktstimmung, sinken die Aktienpreise und die Nachrichten aus den Medien scheinen schlechter und schlechter zu werden. Hat sich diese Wellenbewegung erschöpft, dreht die Marktstimmung; die breite Öffentlichkeit wird unterbewusst positiver.

Sind Menschen ihrer Zukunft gegenüber positiver eingestellt, werden sie auch gewillt sein, Risiken einzugehen. Was ist nun der direkteste Weg für eine Gesellschaft, dieser positiven Stimmung Ausdruck zu verleihen? In einem Wort: Aktien. Aus diesem Grund dreht der Trend am Aktienmarkt lange bevor die Wirtschaft oder Fundamentaldaten sich verändert haben. Darauf beruht die von Ralf Nelson Elliott geschaffene Elliott Wellen Theorie. In seiner Überzeugung war der Aktienmarkt das beste Barometer für die öffentliche Stimmung.

Lassen Sie uns nun schauen, wie ein positiver Wandel in der Marktstimmung sich auf die Fundamentaldaten auswirkt. Dieser Punkt zeigt auf, mit welcher Verspätung die Fundamentalanalyse erst in der Lage sein kann, die Trendveränderung zu erkennen. Wendet sich generelle Marktstimmung zum Positiven, stellt dies den Punkt dar, an welchem die Markteilnehmer bereit sind, mehr zu riskieren, basierend auf einer positiveren Sicht der Zukunft.

Während Investoren nun direkt ihr Geld in den Aktienmarkt investieren und damit einen unmittelbaren Effekt auf die Aktienpreise haben, müssen Unternehmer und Geschäftsinhaber in ihre Strukturen investieren, um das Geschäftsfeld zu vergrößern. Dies benötigt Zeit. Neue Mitarbeiter, Geräte oder Anlagen können erst mit einer Anlaufphase in das laufende Geschäft eingreifen. Basierend auf dieser vergrößerten Kapazität sind sie nun in der Lage, mehr Dienstleistungen und Waren an den Konsumenten zu liefern. Ultimativ steigen dadurch makroökonomisch die Einnahmen und Profite einer Gesellschaft, aber mit einer zeitlichen Verzögerung.

Wenn die Medien schlussendlich von der sich erholenden Volkswirtschaft und den gestiegenen Einkünften berichten, realisieren die Markteilnehmer, dass auch die Aktien stark steigen, obwohl der Aktienmarkt zu diesem Zeitpunkt seinen Boden längst gefunden hat. Lange bevor die Allgemeinheit darauf aufmerksam wurde, haben die anfänglich genannten Investoren, angetrieben durch positive Marktstimmung, zu Beginn des Trendwechsels Aktien gekauft.

Die Mehrheit der Marktteilnehmer sieht nun den Grund für den steigenden Aktienmarkt als Resultat der positiven Nachrichten in den Medien. Wie sollte es auch anders sein, alle Einzelprozesse davor waren der Allgemeinheit schlichtweg nicht bekannt. Sie verbinden, genauso wie jeder Fundamentalanalyst, die aktuellen Geschehnisse der Medien mit den aktuellen Kursen an den Finanzmärkten. Daraus versuchen sie dann ihre Schlüsse zu ziehen, im Unwissen darüber, dass sie immer einige Schritte zurückliegen.

Es existiert eine signifikante Verzögerung zwischen einem Trendwechsel zu positiver Marktstimmung und der daraus resultierenden Veränderung in den Fundamentaldaten der Aktien und Wirtschaft. Insbesondere zu Anfang des Trendwechsels ist diese Verzögerung am signifikantesten, da in dieser Phase die ersten Käufe der Investoren stattfinden, welche den Boden im jeweiligen Markt ausbilden.

Meiner Überzeugung nach befinden sich zumeist Fundamentalanalysten sowie deren Anhänger kurz vor dem Ende einer Rallyebewegung im Markt - genau zu dem Zeitpunkt, wenn die Nachrichten und Fundamentaldaten am attraktivsten erscheinen und die allgemeine Stimmung ihr Hoch erfährt, jedoch nur kurz bevor der Markt in den Sinkflug übergeht, da sich nun die Marktstimmung dreht, aber lange bevor die Fundamentaldaten darauf hinweisen. Veränderungen in den Unternehmenseinkünften sind das letzte Segment positiver Effekte eines volkswirtschaftlichen Wachstumszyklus. Hieraus resultiert die miserable Trefferquote der Analysten, deren Analysen basierend auf Unternehmenseinkünften Prognosen zum Aktienmarkt treffen.

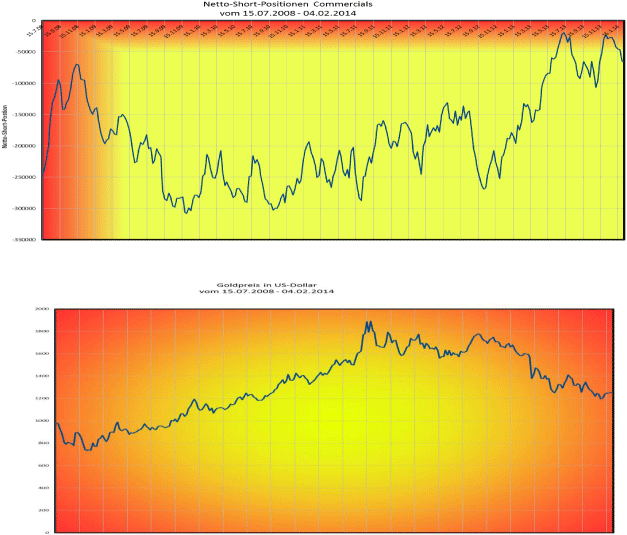

Wie Sie im Chart erkennen können, verlaufen Medienberichterstattung und fundamentale Datenlage nur scheinbar harmonisch mit dem Goldpreis. Ereignisse wie quantitative Lockerungen der Federal Reserve Bank, welche von fast sämtlichen Experten als "Katalysatoren für den Goldpreis" bezeichnet wurden, zeigen das Gegenteil auf. Nachdem die Kapitalschleusen geöffnet wurden und den Markt mit Geld geflutet haben (eigentlich ein fundamental sehr bullisches Zeichen), haben die Kurse erst richtig angefangen, an Wert zu verlieren, siehe QE3 und QE3X im Chart.

Was schlichtweg unglaublich erscheint, ist die Tatsache, dass Tapering der Fed (beschreibt die Geldmengenreduzierung) Ende 2013 eingeführt wurde, was von fast allen Fachgrößen als absolut bärisches Ereignis für die Edelmetalle bezeichnet wurde. Die Reduzierung der Geldmenge (Tapering) sollte den Sargnagel für den Goldpreis darstellen, scheinbar weil hierdurch die Angst vor der Inflation genommen wird.

Schauen wir auf den Chart im MACD. Der Abwärtstrendkanal seit dem Hoch 2011 wurde erst kürzlich zum ersten mal nach oben hin durchbrochen und das zur Geburtsstunde der Tapering-Verkündungen. Ist das nun die verkehrte Welt? Ich denke nein; es zeigt vielmehr auf, wie gefährlich es ist, sich bei der Analyse der Edelmetallmärkte auf Fundamentaldaten zu verlassen.

Zuletzt möchte ich mich noch einem Artikel von Professor Hernan Cortes Douglas widmen, ehemaliger Dozent der Harvard Universität, sowie ehemaliger Forschungsadministrator der Weltbank. Er schrieb zur Prognosegenauigkeit der Fundamentalanalyse Folgendes:

"Die historischen Daten zeigen uns, dass sie keinen Erfolg damit haben können. Finanzmärkte kollabieren nie, wenn die Stimmung an ihnen schlecht ist. Faktisch ist genau das Gegenteil der Fall. Wenn Markteinbrüche beginnen, sehen Makroökonomische Daten gut aus. Deshalb behauptet die Mehrheit der Ökonomen, dass sich die Wirtschaft in exzellenter Verfassung befindet kurz bevor die Märkte einbrechen. Ungeachtet der Wirkungslosigkeit und auch ungeachtet dessen, die gleichen Fehler immer wieder zu wiederholen, bedienen sich Ökonomen auch weiterhin dieser makroökonomischen Fundamentaldaten, um ihre Vorhersagen für die Zukunft zu treffen."

Wenn nun also diese Herangehensweise selbst rückblickend untauglich ist, da sie ein Ereignis weder verstehen noch rückwirkend erklären kann, wie kommt es dann zu der Annahme, man wäre damit in der Lage, die Zukunft einzuschätzen?

Wenn Sie daran interessiert sind, unsere Analysen anhand der Elliot-Wellen-Theorie zu erhalten, abonnieren Sie unser kostenloses, tägliches und wöchentliches Market Update zu Gold, Silber, WTI und S&P 500. Um unseren Analysen folgen zu können, schreiben Sie uns bitte eine E-Mail an Anmeldung@hkcmanagement.de, mit dem Stichwort "Anmelden", Ihrem Namen und Ihrer E-Mail-Adresse.

© Philip Hopf