01.04.2014 07:00 | David Chapman

Gold, Schulden und Goldreserven

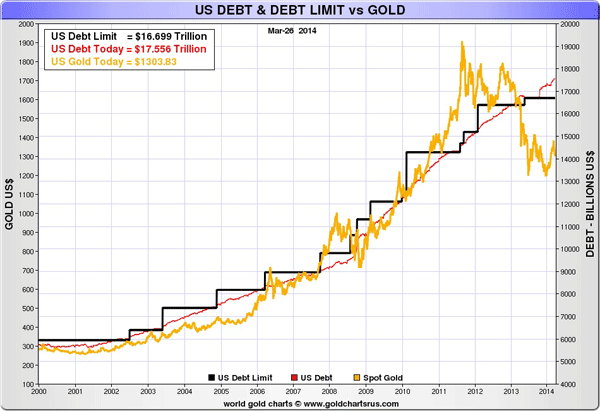

Die untenstehende Grafik war schon immer interessant. Der Chart stellt die US-Schuldengrenze dem Anstieg der Schulden und dem Anstieg des Goldpreises gegenüber. Wenn die US-Schuldengrenze angehoben wurde und die US-Schulden wuchsen, ging der Goldpreis im Gleichschritt mit. Das war so bis 2011, als die Goldpreise abhoben. Seitdem hat der Goldpreis eine seiner größten Marktbereinigungen durchlaufen. Jetzt ist er soweit hinter die Schuldengrenze und die Schulden zurückgefallen, wie er sie zum Höhepunkt der Goldpreise im September 2011 überragte. Wird er sich also wieder einpendeln, um den Trend wieder herzustellen?

Quelle: www.sharelynx.com

Das bleibt vorerst offen. Viele haben diese Grafik als Beweis dafür herangezogen, dass bei steigenden US-Schulden und Schuldengrenze der Goldpreis grundsätzlich mitläuft. Der Chart geht jedoch leider nur bis 2000 zurück, somit sagt er also nichts über die Beziehung davor aus. Die Beziehung könnte Bestand gehabt haben oder auch nicht.

Die USA führten zum ersten Mal 1917 während des ersten Weltkriegs eine Schuldengrenze ein. Der Zweck war, dass dieExekutive Anleihen ausgeben und andere Schulden aufnehmen konnte, ohne jedes mal zum Kongress gehen zu müssen. Vor 1917 musste der Kongress jede Anleiheausgabe in den USA bestätigen. 1939 führten die USA die erste Grenze für aufgelaufene Gesamtschulden für alle Instrumente ein. Seitdem gab es zahlreiche Debatten zur Schuldengrenze und die Schuldengrenze ist über die Zeit gestiegen.

Die folgende Tabelle zeigt das Wachstum der Schuldengrenze seit 1940 (früheste Zahlen, die ich finden konnte). Die Schuldengrenze wird mit dem jährlichen Durchschnittspreis von Gold verglichen. Es war ziemlich überraschend, dass das Verhältnis von Gold und Schuldengrenze anfänglich ziemlich hoch war im Vergleich zu den späteren Jahren. Das Verhältnis näherte sich dem Stand von 1940 nur 1980 wieder, als der Goldpreis auf 850 $ schoss.

Quelle: MGI Securities

Im Durchschnitt liegt das Verhältnis von Goldpreis und Schuldengrenze bei etwa 0,11, wenn man die zwei hohen Werte von 1940 und 1980 ausschließt. Gemäß dieser Definition ist der Goldpreis bei seinem derzeitigen Stand ziemlich unterbewertet. Der Goldpreis sollte bei um die 1.800 $ liegen, um das Verhältnis von 0,11 aufrechtzuerhalten oder zumindest dahin zurückzukehren. Bei der jüngsten Spitze im September 2011 lag das Verhältnis knapp über 0,12. Wie man sehen kann, ist es seitdem gefallen.

Wenn nun die US-Goldreserven und der Wert dieser Goldreserven mit berücksichtigt werden, entsteht ein etwas anderes Bild. Die US-Goldreserven sind seit ihrem Spitzenwert von über 20.000 t im Jahr 1950 deutlich gesunken. Die aktuellen US-Goldreserven betragen 8.133 t. Das Verhältnis zwischen dem Wert der Goldreserven und der Schuldengrenze lag 1940 bei 0,44. Seitdem war es nie auch nur annähernd so hoch. Lässt man das andere Hoch von 0,17 im Jahr 1980 außen vor, liegt der Durchschnitt bei 0,04. Heute ist das Verhältnis 0,02. Falls Gold zum Durchschnitt zurückkehrt, müsste der Preis auf 2.600 $ ansteigen. Im September 2011, dem jüngsten Hoch von Gold, lag das Verhältnis zwischen dem Wert der US-Goldreserven und der Schuldengrenze immer noch nur bei 0,03.

Egal, ob man den Goldpreis gegenüber der Schuldengrenze betrachtet oder den Wert der US-Goldreserven gegenüber der Schuldengrenze - es zeigt sich, dass der Goldpreis unterbewertet ist. Andererseits könnte es auch schlimmer sein. In den Jahren 2000 und 2005 lag das Verhältnis von Goldpreis zur Schuldengrenze bei 0,05 und von US-Goldreserven zur Schuldengrenze bei 0,01. Ich bin lieber optimistisch, dass der Durchschnittswert bald wieder erreicht wird.

© David Chapman

Gold, Schulden und Goldreserven

Die untenstehende Grafik war schon immer interessant. Der Chart stellt die US-Schuldengrenze dem Anstieg der Schulden und dem Anstieg des Goldpreises gegenüber. Wenn die US-Schuldengrenze angehoben wurde und die US-Schulden wuchsen, ging der Goldpreis im Gleichschritt mit. Das war so bis 2011, als die Goldpreise abhoben. Seitdem hat der Goldpreis eine seiner größten Marktbereinigungen durchlaufen. Jetzt ist er soweit hinter die Schuldengrenze und die Schulden zurückgefallen, wie er sie zum Höhepunkt der Goldpreise im September 2011 überragte. Wird er sich also wieder einpendeln, um den Trend wieder herzustellen?

Quelle: www.sharelynx.com

Das bleibt vorerst offen. Viele haben diese Grafik als Beweis dafür herangezogen, dass bei steigenden US-Schulden und Schuldengrenze der Goldpreis grundsätzlich mitläuft. Der Chart geht jedoch leider nur bis 2000 zurück, somit sagt er also nichts über die Beziehung davor aus. Die Beziehung könnte Bestand gehabt haben oder auch nicht.

Die USA führten zum ersten Mal 1917 während des ersten Weltkriegs eine Schuldengrenze ein. Der Zweck war, dass dieExekutive Anleihen ausgeben und andere Schulden aufnehmen konnte, ohne jedes mal zum Kongress gehen zu müssen. Vor 1917 musste der Kongress jede Anleiheausgabe in den USA bestätigen. 1939 führten die USA die erste Grenze für aufgelaufene Gesamtschulden für alle Instrumente ein. Seitdem gab es zahlreiche Debatten zur Schuldengrenze und die Schuldengrenze ist über die Zeit gestiegen.

Die folgende Tabelle zeigt das Wachstum der Schuldengrenze seit 1940 (früheste Zahlen, die ich finden konnte). Die Schuldengrenze wird mit dem jährlichen Durchschnittspreis von Gold verglichen. Es war ziemlich überraschend, dass das Verhältnis von Gold und Schuldengrenze anfänglich ziemlich hoch war im Vergleich zu den späteren Jahren. Das Verhältnis näherte sich dem Stand von 1940 nur 1980 wieder, als der Goldpreis auf 850 $ schoss.

Quelle: MGI Securities

Im Durchschnitt liegt das Verhältnis von Goldpreis und Schuldengrenze bei etwa 0,11, wenn man die zwei hohen Werte von 1940 und 1980 ausschließt. Gemäß dieser Definition ist der Goldpreis bei seinem derzeitigen Stand ziemlich unterbewertet. Der Goldpreis sollte bei um die 1.800 $ liegen, um das Verhältnis von 0,11 aufrechtzuerhalten oder zumindest dahin zurückzukehren. Bei der jüngsten Spitze im September 2011 lag das Verhältnis knapp über 0,12. Wie man sehen kann, ist es seitdem gefallen.

Wenn nun die US-Goldreserven und der Wert dieser Goldreserven mit berücksichtigt werden, entsteht ein etwas anderes Bild. Die US-Goldreserven sind seit ihrem Spitzenwert von über 20.000 t im Jahr 1950 deutlich gesunken. Die aktuellen US-Goldreserven betragen 8.133 t. Das Verhältnis zwischen dem Wert der Goldreserven und der Schuldengrenze lag 1940 bei 0,44. Seitdem war es nie auch nur annähernd so hoch. Lässt man das andere Hoch von 0,17 im Jahr 1980 außen vor, liegt der Durchschnitt bei 0,04. Heute ist das Verhältnis 0,02. Falls Gold zum Durchschnitt zurückkehrt, müsste der Preis auf 2.600 $ ansteigen. Im September 2011, dem jüngsten Hoch von Gold, lag das Verhältnis zwischen dem Wert der US-Goldreserven und der Schuldengrenze immer noch nur bei 0,03.

Egal, ob man den Goldpreis gegenüber der Schuldengrenze betrachtet oder den Wert der US-Goldreserven gegenüber der Schuldengrenze - es zeigt sich, dass der Goldpreis unterbewertet ist. Andererseits könnte es auch schlimmer sein. In den Jahren 2000 und 2005 lag das Verhältnis von Goldpreis zur Schuldengrenze bei 0,05 und von US-Goldreserven zur Schuldengrenze bei 0,01. Ich bin lieber optimistisch, dass der Durchschnittswert bald wieder erreicht wird.

© David Chapman